Статьи расходов

Содержание:

- Основная классификация

- Основные и накладные затраты

- Принципы формирования затрат в бухгалтерском учете

- Понятие и условия признания расходов в бухучете

- Семейный бюджет: основные правила ведения

- Отдаём в семейный бюджет 70% от общего дохода

- Следить за расходами и доходами

- Семейный бюджет: личные расходы под контролем

- Планировать подарки и крупные покупки

- Иметь финансовую подушку безопасности

- Поставить конкретные цели и вести разные накопительные счета

- Проанализировать ненужные расходы

- Вовремя оплачивать коммунальные услуги, платежи по кредитам

- Формы расходов бюджетов

- Видео по теме

- Семейный бюджет. Где взять или занять денег

- Экономим на семейных расходах. 4 совета как покупать всегда дешевле

- Как затраты и расходы соотносятся между собой?

- Способы планирования бюджета семьи

- Семейный бюджет: доходы и расходы семьи

- Затраты как они есть

- Разделение затрат для подсчета себестоимости изделия

- Бухгалтерские счета для Затрат и Расходов

- Классификация расходов по видам деятельности

- Названия статей Затрат и их группы

- Как начать планировать?

Основная классификация

Существуют такие виды расходов:

- затраты на сырье и материалы;

- на труд работников;

- капитальные расходы (амортизация, рента);

- средства, потраченные на производственные услуги (страхование, почта, транспорт);

- специальные затраты (отчисления и налоги).

В современной экономике существует несколько классификаций расходов.

По типу встречаются следующие виды расходов:

- Одноэлементные. Сюда входят затраты на сырье, ресурсы и оплату труда.

- Накладные расходы или косвенные. К ним относятся налоги, амортизация, различные отчисления, административно-хозяйственные затраты. Этот вид накладывается отдельно на каждое изделие, чтобы высчитать размер, который составляют издержки.

- Особые издержки. Это затраты на изготовление моделей, транспортные и почтовые расходы, а также премиальные или комиссионные вознаграждения работникам.

Основные и накладные затраты

Исходя из экономической роли в процессе производства продукции

затраты подразделяют на основные и накладные.

Основными являются затраты, непосредственно связанные с

производственным (технологическим) процессом изготовления продукции,

выполнения работ или оказания услуг. Иными словами, к основным затратам

относят израсходованные ресурсы, потребление которых связано с выпуском

продукции (работ, услуг), – например, материалы, заработная

плата производственных рабочих, амортизация основных средств и т.д.

Накладными признаются затраты, которые образуются в связи с

организацией, обслуживанием производства и управлением им.

Например, общепроизводственные и общехозяйственные расходы

– содержание аппарата управления, амортизация и ремонт

основных средств цехового или общезаводского назначения, налоги,

расходы на подбор и повышение квалификации кадров и т.д.

Принципы формирования затрат в бухгалтерском учете

Нормативные акты согласно, которых классифицируются и формируются затраты в бухгалтерском учете:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

На практике выделяют два подхода к формированию учета статей затрат, а именно бухгалтерский и налоговый. Но в данной статье будем рассматривать только бухгалтерский подход.

Согласно ПБУ №10/99 все имеющиеся затраты предприятия делятся на две группировки это:

- затраты, которые связаны с основной деятельность предприятия;

- затраты, которые не относятся к обычной деятельности предприятия, то есть можно сказать прочие расходы.

- расходы связанные с приобретением ТМЦ, которые непосредственно связаны с основной деятельностью предприятия;

- производственные расходы;

- коммерческие расходы;

- управленческие расходы.

Производственные расходы, которые непосредственно связаны с приобретением сырья, материалов, товаров, запасных частей в обязательном порядке включаются в себестоимость

Так же, согласно п. 8 ПБУ №10/99 имеются элементы, по которым происходит группировка расходов, связанных с основной деятельностью предприятия, а именно:

- затраты связанные с приобретением материалов, их доставкой, а так же хранением;

- расходы, связанные с оплатой труда рабочего персонала;

- расходы, направленные на социальное и пенсионное обеспечение работников предприятия;

- амортизация основных средств;

- а так же прочие расходы.

В случаи, группировки элементов затрат регулируется на законодательном уровне, тогда предприятие должно самостоятельно делать разбивку затрат по статьям согласно своим потребностям в управленческом учете.

Понятие и условия признания расходов в бухучете

В процессе хозяйственной деятельности любое предприятие несет определенные издержки, правильный учет которых позволит представить реальное финансовое положение дел компании и избежать претензий со стороны контролирующих органов. При этом налоговый и бухучет расходов различаются. В бухгалтерском учете учитываются все издержки по мере их возникновения, за некоторым исключением, например, при формировании резервов. В налоговом — отображаются лишь те издержки, которые названы в гл. 25 НК РФ.

Алгоритм налогового учета расходов узнайте в разделе «Расходы по налогу на прибыль — перечень».

Алгоритм бухгалтерского учета и группировки затрат предприятия регулируется:

- ПБУ 10/99, утвержденным приказом Минфина от 06.05.1999 № 33н;

- планом счетов и инструкцией по его применению, утвержденными приказом Минфина от 31.10.2000 № 94н;

- отраслевыми нормативно-правовыми актами и рекомендациями.

Под расходами предприятия понимается снижение экономических выгод, возникающее по мере выбытия активов, а также появления каких-либо обязательств, которые в результате приводят к снижению капитала компании. Исключением из данного понятия является уменьшение вкладов, утвержденное решением собственников бизнеса (п. 2 ПБУ 10/99).

В бухучете признаются лишь те затраты, которые удовлетворяют следующим критериям:

- Затраты осуществлены на определенном основании, которыми могут являться расчетные документы, договор,требования нормативных или законодательных актов и т. п.

- Стоимостная оценка расхода может быть определена.

- Присутствует уверенность, что в результате произведенного расхода произойдет уменьшение выгод компании.

В той ситуации, когда расход не соответствует хотя бы одному из вышеперечисленных условий, в бухучете фиксируется дебиторская задолженность (п. 16 ПБУ 10/99).

Семейный бюджет: основные правила ведения

Независимо от того, какой вид семейного бюджета по душе супругам, есть общие правила и тенденции, которых следует придерживаться для разумного распределения денежных средств. Они помогают избежать скандалов и принять верное решение, которое будет устраивать мужа и жену. Лучше один раз договориться, чем сто раз создавать накалённую обстановку и портить отношения. Не нужно путать меркантильность со здравым отношением к финансам.

Отдаём в семейный бюджет 70% от общего дохода

Определить сумму, который каждый член семьи вносит в семейный бюджет. Заработная плата супругов может сильно отличаться. Например, семья решила, что каждый должен вносить определённую сумму. Однако может быть так, что для одного из супругов это всего лишь половина получаемой за месяц прибыли, а для другого – практически вся зарплата. В таком случае следует определить единый процент от заработной платы, который каждый из членов семьи будет отдавать в общий семейный бюджет. Оптимальным является около 70% от общего дохода, получаемого в месяц каждым из супругов. Если кто-то из членов семьи не работает, то он может взять на себя выполнение работы по дому. Полезной будет статья, как стать добрее к окружающим.

Следить за расходами и доходами

Невозможно сэкономить деньги или научиться разумно распределять семейный бюджет, если нет учёта доходов и расходов. Это можно делать просто в блокноте или в электронном виде, в частности в таблице Excel. Кроме того, на сегодняшний день есть множество специально разработанных программ для ведения подсчётов.

Семейный бюджет: личные расходы под контролем

Определить сумму или процент средств для личных расходов. Это поможет избежать многих конфликтов, которые возникают в случае, когда один из партнёров недоволен тем, как вторая половина использует общие средства.

Планировать подарки и крупные покупки

Важно обсуждать и договариваться о нерегулярных расходах. Это касается всех презентов для родных, друзей, корпоративный отдых с коллегами и друзьями

При появлении незапланированных трат одному из супругов нужно брать финансы из целевых денег, что может стать причиной негодования и ссоры со второй половиной. Именно поэтому важно планировать заранее все непредвиденные статьи расходов. На протяжении месяца лучше тратить каждый день на определённую сумму меньше, чем потом за один день взять из общего бюджета крупную купюру для приобретения подарка.

Иметь финансовую подушку безопасности

Прежде, чем начинать вести семейный бюджет и копить деньги для достижения поставленных задач, важно накопить определённую подушку, которая пригодится в том случае, когда возникнут проблемы с работой или проблемы со здоровьем кого-то из супругов

Поставить конкретные цели и вести разные накопительные счета

Собирать деньги просто так – не самая лучшая идея. Если человек не знает, зачем ему копить денежные средства, то в большинстве случаев он и не будет утруждаться делать это. Можно отдельно копить деньги на квартиру, машину, отдых. В случае, когда сбережения находятся на одном счёте, можно переоценить возможности и потратить на развлечения или отдых намного больше, чем планировалось раньше.

Проанализировать ненужные расходы

Если семья уже несколько месяцев ведёт семейный бюджет, то можно пересмотреть статьи расходов для того, чтобы ещё больше сэкономить денег и скорее осуществить долгожданные покупки. Например, можно посмотреть, сколько финансов уходит на услуги такси, посещение баров, ресторанов, утренний кофе по дороге на работу. В анализе не лишним будет тренировка памяти, о которой читатель узнает в статье.

Вовремя оплачивать коммунальные услуги, платежи по кредитам

Если не сделать это в текущем месяце, то в следующем значительно сократятся деньги для расходов семьи, кроме того банк может насчитать дополнительные штрафные санкции. Такая минорная нотка никого не порадует, а потому всячески избегайте подобных ситуаций.

Формы расходов бюджетов

Предоставление средств бюджета имеет следующие формы:

- ассигнования на содержание муниципальных организаций и бюджетных учреждений;

- средства на оплату услуг и работ, которые выполняются физическими и юридическими лицами в рамках муниципальных контрактов;

- трансферты для населения, социальные выплаты гражданам;

- ассигнования для некоторых государственных полномочий, которые передаются на последующие уровни власти;

- ассигнования на компенсацию внеплановых затрат, которые возникают в результате принимаемых правительством решений;

- кредиты иностранным государствам;

- средства на погашение государственных или других муниципальных долгов;

- бюджетные кредиты для юридических лиц, в том числе и налоговые кредиты, рассроченные платежи или другие обязательства;

- субвенции, субсидии для юридических и физических лиц;

- бюджетные ссуды, дотации, субвенции, субсидии для бюджетов других уровней или государственных внебюджетных фондов Российской Федерации.

Видео по теме

https://youtube.com/watch?v=8CP9htOmi5A

Обязательные расходы заемщика — регулярные и обязательные расходы (платежи) семьи заемщика. Включают в себя: обслуживание уже взятых кредитов; расходы на наем жилья, на страхование, на обучение, на содержание иждивенцев и другие платежи.

Сумму обязательных расходов учитывают во время расчета возможной величины кредита. Расчет производится с использованием специального расчетного коэффициента обязательства/доход, который лимитируется банками.

В настоящее время существует два основных вида расходов при совершении сделки купли-продажи квартиры по ипотеке, которые обязан оплатить заемщик за счет своих средств.

Оценка объекта ипотеки

Каждый ипотечный кредит сопровождается обязательной процедурой оценки недвижимости, которую заемщик покупает за счет средств банка. Это является одним из основных главных условий получения ипотеки. Причем всех кредитных организаций без исключения. Это связано, прежде всего, с тем, что от стоимости, определенной оценщиком, зависит максимальная сумма кредита. Следовательно, оценка недвижимости имеет одно из наиболее важных значений при оформлении ипотеки. Причем как для заемщика, так и для кредитора. Ведь жилье, на приобретение которого банк выдает денежные средства, является не только объектом ипотеки, но, кроме того, и обеспечением займа. Поэтому кредитная организация также заинтересована в осуществлении оценочной процедуры. Которую в свою очередь проводит грамотный специалист, выбранный кредитором. И хотя эта процедура имеет значение для обоих участников кредитной сделки, оплачивает услуги оценщика только заемщик. За свою работу данный специалист берет довольно небольшую плату (по сравнению с ипотечным брокером и риэлтором) – от трех и до десяти тысяч рублей.

Страхование залогового имущества

Оформление страховки объекта ипотеки входит в число самых серьезных расходов, связанных с получением ипотеки. Ведь оплачивать страховку необходимо регулярно – каждый год до окончания действия договора. Сумма соответствующего полиса определенным образом зависит от стоимости имущества, выступающего в качестве обеспечения. К тому же банки, чаще всего, требуют получения страховки у конкретной компании, с которой они поддерживают сотрудничество. То есть у заемщика нет возможности найти наиболее дешевый вариант – приходится выполнять требование кредитора. Иначе кредитная организация принять решение не в пользу заемщика. Отказаться заемщик вправе только в том случае, если банк требует страхования жизни клиента. В этом вопросе закон все четко установил – страхование только в добровольном порядке исключительно по желанию заемщика.

Семейный бюджет. Где взять или занять денег

Между этими двумя понятиями существует большая разница. Если вы занимаете деньги— значит вам обязательно придется их возвращать.

Занять деньги

Хорошо если это будет беспроцентный займ у друзей или знакомых. А если это будет банк или другой кредитор, который вам ссуживает энную сумму под проценты, то тут можно попасть в долговую кабалу (о том, как этого избежать читайте здесь!). Вам придется возвращать не только долг, но и проценты, которые порой превышают сумму взятых вами денег в разы! И если вы не рассчитали свои силы, то может получится так, что вы в итоге лишитесь мебели, бытовой техники и даже квартиры (смотря сколько задолжали) в счет погашения долга! И это, не говоря, о нервных клетках, которые как известно не восстанавливаются. Вам на их лечение тоже в итоге придется выложить немаленькие деньги.

Иначе:

- При займе у друзей вы потеряете не только доверие своих благодетелей, но и лишитесь ДРУЗЕЙ. А эта величина уж точно поважней любых денег будет!

- При займе у банка и других кредиторов помните, что вам придется отдавать еще и проценты. И если вы вовремя не отдадите долг, то можете лишиться не только кругленькой суммы, мебели, квартиры, но и ЗДОРОВЬЯ!

Взять деньги

А вот “взять деньги” можно из разных источников. Давайте исключим из этого понятие такие формулировки как нашел клад, подарили…, что согласитесь редко бывает в нашей жизни, да и если бывает, то почему-то не тогда, когда нам позарез нужны деньги. Так откуда же можно взять деньги, когда они твоей семье так необходимы?

Самый простой способ — это заработать своим трудом и профессиональными навыками (о том как выбрать профессию читайте в ссылке), вплоть до того, что взять дополнительную подработку у себя в конторе или найти совмещение. Но в этой статье мне бы хотелось поговорить о другом заработке.

Вы, наверное, думаете, что появился очередной чудак на букву М, который сейчас вас будет учить, как заработать много денег онлайн и офлайн в казино, на биржах, акциях и так далее (об этом мы поговорим в других статьях)… Ан нет, господа хорошие, есть другой, более интересный и, в тоже время простой способ заработать лишнюю копеечку, рубль, а то и несколько тысяч деревянных… Причем не надо вкладывать никаких денег, тратить нервы и здоровье. Конечно, такого удовольствия и азарта как в игре на бирже или казино вы не получите, но зато сохраните свои кровные и здоровье. Да при этом у вас еще останутся лишние деньги, на которые вы не рассчитывали. Вы спросите — как! Все очень просто — покупай дешевле, — продавай дороже! Это я конечно же утрирую, но все же недалек от истины.

Экономим на семейных расходах. 4 совета как покупать всегда дешевле

Вы никогда не задумывались, что порой мы не считаем, не бережем наши деньги, и вообще,, в первом попавшемся магазине, мы нередко теряем существенные суммы на таких покупках. Если после прочтения статьи захотите узнать какие еще есть способы для того, чтобы можно было сколотить добротную заначку жмите на ссылку.

Приведу простой пример:

Совет 1: “Прежде чем что-либо покупать сравни цены!”

Чтобы не нарваться на разводилово, я еще долго потом проверял ИП на котором остановился: анализировал сайт, внимательно читал присланный на электронку договор. Обращая на разные мелкие детали, задавал множествозаранее подготовленных вопросов менеджеру по телефону, и только потом поехал заключать договор.

Совет 2: “Чем дороже покупка, тем тщательнее и ответственнее надо подходить к ее совершению!”

В итоге, если взять среднюю цену, то получилось, что я “заработал” 11000 рублей. Да, да вы не ослышались именно ЗАРАБОТАЛ: потратил время анализируя рунет, подготовил коммерческое задание, лазил на специальных сайтах ценовиках. И вы к такой экономии должны относится именно так: вы не просто тратите время, а экономите ваши деньги.

ФактЧем дороже товар, тем больше разброс цен, а значит, — тем больше ваша экономия!

У кого-то на это не хватает времени, нервов, кто-то просто ленится. Отчасти я согласен время — деньги! На свои межкомнатные двери я потратил за три дня в общей сложности около 6-7 часов. То есть за 1 ЧАС я заработал — 1571,42 рубля!!! Если вы за свои профессиональные навыки получаете больше, то вам, конечно, не стоит заморачиваться подобным поиском.

Совет 3 Если вам необходимо, что-то сделать в доме, всегда анализируйте — сколько времени вы потратите на выполнение этой задачи и сколько стоит ваш рабочий час в офисе или на производстве. Если этот расчет складывается не в пользу затраченных усилий для выполнение работы по домохозяйству — лучше доверьте их профессионалам!

Благодаря таким нехитрым расчетам и действиям ваша покупательная способность может повысится от 10 до 40%. Это все равно, что у вас зарплата, к примеру 40000 рублей, а помимо нее за усердие и кропотливый труд вам начальник из компании ООО»ЖИЗНЬ» доплачивает еще ежемесячно премиальные в размере 4000-16000 рублей.

Вы скажете, да какой же это заработок, если у меня не прибавилось денежных знаков. Действительно, вам не упали в кошелёк дополнительные пару тройку пятитысячных купюр. Но зато ваши деньги, благодаря вашим способностям выросли словно на дрожжах и превратились из комка теста в воздушную булку гораздо большего размера. Так что, как говорит наш шеф, из корпорации «ЖИЗНЬ»: «Зарабатывай, экономя на покупках!»

Совет 4: Взвешенный подход к покупкам сэкономит ваш бюджет и время, потраченное для его пополнения!

Перед походом в магазин подумайте, а нужна ли вамэт вещь или покупка. Если вы проанализировали свои будни и часто думали о необходимости этой вещи, то смело ее покупайте. А если идея покупки к вам пришла спонтанно по совету подруги ил вы увидели предмет покупки в рекламе, то сто раз подумайте прежде чем отправляться за этой вещью в магазин. И вообще знайте, что с продуктовыми ритейлерами надо держать ухо востро.

Как затраты и расходы соотносятся между собой?

Возможны три ситуации соотношения двух категорий:

- Затраты ˂ Расходы – средства потрачены, но актив не поступил в производственное потребление. Потраченные средства могут рассматриваться как расходы будущих периодов, особенно, когда речь идет об освоении нового производства или авансовые платежи за аренду помещения;

- Затраты = Расходы – средства потрачены и приобретенный актив полностью использован во время производства и продажи продукции. Сформирована как производственная, так и полная себестоимость. Это идеальный вариант совпадения, упрощающий учет;

- Затраты > Расходы – актив, находящийся в запасе или в резерве, используется в производстве, и включается в себестоимость. Или начислена зарплата рабочим за прошлый период. Но реализации продукции не было.

Будьте внимательны! В некоторых нормативных актах (например, ПБУ 18/02) наблюдается смешение терминов. Разница трактований в налоговом и финансовом учете создает трудности для разграничения затрат и расходов

Обращайте внимание, что именно вы учитываете и с какой целью

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Семейный бюджет: доходы и расходы семьи

Давайте разберемся. Поверьте мне, что в какое бы время мы не жили, будь то годы изобилия или финансового кризиса, всегда найдутся те, кто живет в долг, еле сводя концы с концами, и те, кому несмотря ни на что хватает на жизнь! И что удивительно: не всем моим знакомым, имеющим большие зарплаты, хватало денег до следующей получки, и я знал тех, кто с довольно маленькой зарплатой, умудрялся еще и одалживать взаймы!

Если говорить о своей семье, которой в этом году стукнет уже 29 лет, то за всю совместную жизнь мы ни разу не одалживали крупных денег. Я не беру в расчет 100-1000 рублей, когда в кармане не оказалось или не хватило налички и ты просишь у коллеги деньги до следующего рабочего дня. Честно говоря, брали в долг в основном у меня, да и у жены на работе. Впору было открывать банк или ссудную контору!!!

Затраты как они есть

Затраты – это использованные ресурсы для производства и сбыта продукции в денежном эквиваленте. При этом ресурсы могут быть природными (вода, газ, электричество…), материальными (сырье, полуфабрикаты, топливо, стройматериалы, запчасти…), трудовыми (живой и овеществленный труд) и финансовыми. То есть затратами можно считать любые платежи компании за использование экономических ресурсов.

Основные особенности затрат:

- Всегда связаны с приобретением, переработкой и хранением ресурсов. Затраты показывают, что было использовано и сколько;

- Непременно выражаются в единицах стоимости. Так разные ресурсы обретают сопоставимость и могут суммироваться (а как иначе объединить килограммы с киловаттами и человеко-часами?);

- Всегда привязаны к конкретным целям (на производство товаров, работ, услуг; на обслуживание структурного подразделения). Затраты принято сравнивать с результатами производственной деятельности;

- Считаются активами предприятия. Если затраты полностью не списываются на конкретную продукцию (работу, услугу), то они превращаются в запасы. Так формируются производственные запасы, незавершенное производство и готовая продукция на складе;

- Относятся к определенному временному (отчетному) периоду (месяц, квартал, год).

Затраты возникают, когда один актив обменивается на другой равновеликий: один увеличивается, а другой уменьшается на одну и ту же сумму. Как исключение, рассматривают начисление зарплаты. В этом случае один актив увеличится за счет одновременного и равновеликого увеличения обязательства перед работниками. Но собственный капитал затраты никогда не задевают.

Разделение затрат для подсчета себестоимости изделия

В отношении себестоимости затраты классифицируют на входящие в ее состав и не учитываемые при обсчете себестоимости. Первая группа подразумевает стоимость производства незавершенного типа (в начале отчетного промежутка времени) и издержки, имеющие непосредственное отношение к выпускаемому продукту, а вторая — стоимость указанного производства (по завершении периода), часть расходуемых ресурсов будущего и косвенные траты на производство.

При группировании по элементам принимаются в расчет (по ПБУ 10/99) затраты:

- материальные (исключая отходы возвратного характера);

- на оплату за труд работников;

- амортизационные;

- на социальные цели;

- прочие (командировочные, почтовые, услуги связи).

ОБРАТИТЕ ВНИМАНИЕ! Указанное разделение учитывается при подсчете финансового итога по обычным видам деятельности за период и показателей эффективности использования ресурсов. Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

- материалы;

- комплектующие элементы и полуфабрикаты;

- сырье;

- отходы возвратные (вычитаемые);

- энергия, топливо (для выполнения технологических задач);

- услуги, получаемые от иных (сторонних) предприятий;

- оплата труда сотрудников, участвующих в процессе производства;

- перечисления на социальные цели;

- ущерб от допущенного брака;

- траты общехозяйственного и общепроизводственного характера;

- издержки на реализацию.

В зависимости от характеристик производства и используемых технологий предприятие может изменять номенклатуру понесенных затрат и дополнительно использовать для учета некоторые детализированные группировки расходов по:

- составу: комплексные или состоящие из 1 элемента;

- участию в процессе производства: производственные или внепроизводственные, основные или накладные;

- периодичности: разовые, текущие;

- отнесению к себестоимости: прямые, косвенные;

- доступности нормирования: нормируемые, не подлежащие нормированию;

- эффективности: непроизводительные, производительные;

- срокам (временным отрезкам): имевшие место в минувших периодах, текущем периоде, отнесенные к будущему.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Классификация расходов по видам деятельности

По видам деятельности различают расходы организации:

- Обычные – это расходы, связанные с основной, финансовой, инвестиционной и прочей уставной деятельностью предприятия;

- Чрезвычайные – это расходы, связанные с форс-мажорными ситуациями из-за влияния непреодолимой природной силы (стихийные бедствия) либо спровоцированные деятельностью/бездеятельностью людей (пожар, война, техногенная авария).

Учет чрезвычайных расходов ведется в таких направлениях:

- Ликвидация последствий (если вред поправимый);

- Потеря активов (если вред непоправимый);

- Прочие потери, спровоцированные остановкой производства.

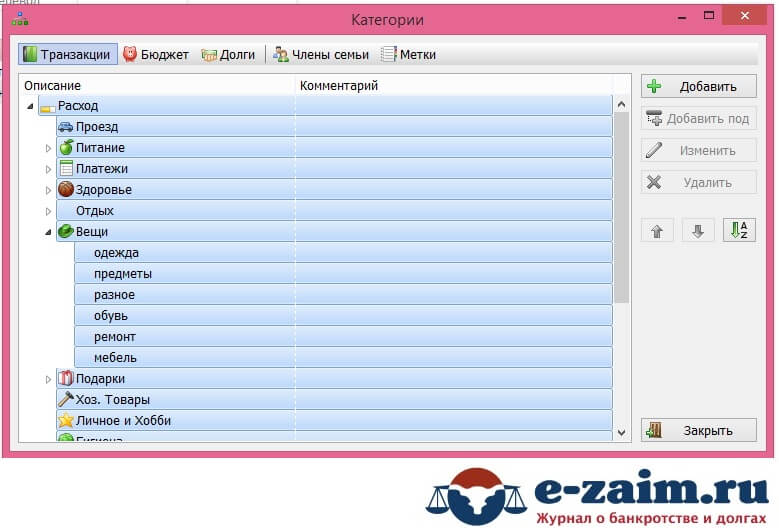

Названия статей Затрат и их группы

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие. К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий: а) название должно отражать суть затраты, б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации, в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Как начать планировать?

Учитывайте доходы — отражайте все поступления в семейный бюджет — зарплату, премию, прибыль от аренды, нерегулярные поступления.

В расходы — все, что потрачено. Вплоть до мелочей. Рассчитайте финансовый остаток — сложите все доходы, вычтите расходы.

Начинайте планировать в порядке важности категорий — сначала обязательные расходы:

- коммунальные платежи,

- кредиты,

- копилка.

Теперь переходите к важным категориям:

- еда;

- лекарства;

- одежда.

Анализируйте расходы по каждой группе отдельно — так удобнее управлять расходами. Как только вы научитесь считать свои деньги, станете жить более полноценной и насыщенной жизнью.

Распространенные ошибки планирования

Если вы только пробуете себя в роли домашнего бухгалтера семейного бюджета, не повторяйте следующих ошибок:

- если знаете, что скоро потребуются деньги, не откладывайте этот вопрос на последний момент. Начинайте откладывать заблаговременно;

- решения, которые касаются денег, принимайте вместе. Учитывайте право голоса каждого, кто пополняет бюджет семьи;

- в погоне за экономией не доходите до крайностей. Если страдает досуг, нет денег на развлечения — значит вы неправильно расставляете приоритеты;

- если есть проблема отсутствия денег, обсудите ее с супругом. Так быстрее найдете компромисс.

Рекомендации по планированию и распределению семейного бюджета

Не игнорируйте советы экспертов — они помогут оптимизировать процесс, научат грамотно управлять финансами:

- возьмите за правило откладывать фиксированный процент с каждого источника доходов. Например, 20% с денежного поступления — даже с самого маленького;

- проявите терпение — ведете учет 2-3 месяца — только так получите объективную картину бюджета и исключите бесполезные затраты;

- ставьте конкретные цели — те, которые по силам. Бессмысленно копить на ипотеку, если единственный источник прибыли в семье — зарплата мужа;

- храните деньги в банке — эта истина не теряет актуальности. Чем сложнее добраться до денег, тем меньше соблазнов совершить спонтанную покупку.

Бюджет семьи — это некий баланс доходов и расходов. Хорошо, если поступления превышают траты. Подойдите к планированию грамотно и больше не придется жертвовать важным и необходимым для комфортной жизни.