Что такое льготный период по кредитной карте

Содержание:

- Оформление карты с льготным периодом

- Методы продления льготного периода

- Как заработать с кредитной картой

- Правила оплаты покупок

- Преимущества и подводные камни

- Зачем такие карты нужны банкам

- Основные параметры карточек с льготным периодом

- Как работает беспроцентный период

- Кредитные карты банков, предоставляющих льготный период до 50 дней и больше

- Льготный период по кредитной карте: 3 разные методики расчета

- Как оформить кредитную карту Сбербанка

- Особенности расчета льготного периода

- Кредитка с льготным периодом — хорошая альтернатива кредита наличными

Оформление карты с льготным периодом

Обязательным условием является регулярный доход. Для жителей Москвы он зачастую должен быть больше, нежели для соискателей из других регионов. Доходом может считаться не только зарплата, но и иные денежные поступления: проценты с депозитов, деньги за сдачу недвижимости в аренду, премии. На получение кредитного лимита свыше ста тысяч могут рассчитывать заемщики с официальным трудоустройством и стажем работы от трех месяцев.

Для многих банков важна кредитная история. Неблагонадежных заемщиков, имевших просрочки или непогашенные займы, будет ждать отказ. Это может значить лишь одно: придется обратиться в МФО. Микрофинансовые компании не проверяют рейтинг соискателей, поэтому имеют высокий процент одобренных заявок.

Обратившись в банк онлайн, можно отправить паспортные данные по интернету. Для этого придется отсканировать документы и предоставить скан вместе с анкетой. Когда же необходимо личное присутствие в отделении, снимать копии не понадобится. Достаточно принести оригинал паспорта, справку 2-НДФЛ и второй документ, удостоверяющий личность (иногда).

Чем крупнее сумма кредитного транша и меньше процент, тем больше документов необходимо предоставить банку. Кредитор должен быть уверен, что заемщик платежеспособен, благонадежен и сможет вернуть заем в оговоренные сроки.

Методы продления льготного периода

В Сбербанке клиентам выдают для пользования различные кредитные карты. Условия погашения кредита по ним сходны. Продлить льготный период, во время которого задолженность погашается без процентов практически невозможно. Есть несколько методов, которыми могут воспользоваться клиенты, чтобы минимизировать возникновение возможных проблем и чрезмерной траты средств:

- заплатить обязательный платеж не позднее следующего ЛП, а также сразу выплатить появившиеся проценты по кредиту;

- занять деньги у родственников или в каком-либо финансовом учреждении и погасить кредит в Сбербанке.

Как заработать с кредитной картой

Грамотное использование карты позволяет не только не тратить деньги на оплату процентов и комиссий, но и получать дополнительный доход. Как в этом случае пользоваться льготным периодом кредитной карты «Тинькофф» или других банков? Вам необходимо разместить собственные средства на счете, а банк будет начислять проценты на остаток. При этом на ежедневные траты будут расходоваться кредитные средства в пределах беспроцентного периода.

Конечно, этот способ не позволяет получать серьезный доход, но почему бы не пользоваться им, если можно получать деньги просто так.

Индивидуальные предприниматели часто решают пользоваться кредитками, чтобы гасить кассовые разрывы. То есть в тех случаях, когда пора расплатиться с поставщиком, а средства от покупателя пока не получены. Для малого бизнеса такой подход более выгоден, чем ожидание расчета. В целом, кредитные карты популярны среди предпринимателей с небольшим оборотом и маленьким официальным доходом, ведь им сложно получить более крупный кредит.

Ненужные услуги. Банки стараются предлагать карты, по которым предусмотрена лишь одна выгодная клиенту услуга. Сегодня чаще всего ее роль играет кэшбэк, то есть если вы будете пользоваться картой, с каждой вашей покупки банк будет возвращать определенный процент. Может показаться, что такое предложение очень выгодно, но кэшбэк реально работает лишь при условии, что по карте идет большой оборот средств. Например, до истечения льготного срока владелец активно пользуется картой, неоднократно исчерпывает лимит и возвращает средства. Если этого не происходит, выгода от такого банковского предложения будет очень маленькой. Тогда как пользоваться подобной картой дороже, ведь цена ее обслуживания выше. Поэтому все взвесьте и только потом начинайте пользоваться картой с дополнительными услугами.

Безопасность. Правила безопасности остаются неизменными вне зависимости от того, предложением какого банка вы решили пользоваться. Никогда не сообщайте посторонним ПИН-код, не заходите в интернет-банк с компьютера, если он доступен большому количеству человек. Обязательно проверяйте, какую сумму кассир вводит при оплате покупок через терминал. Подключите СМС-информирование, даже если банк берет деньги за эту услугу – так вы будете сразу узнавать обо всех проведенных по карте операциях

Ведь если по вашей неосторожности с карты спишутся лишние деньги, банк не станет их возвращать. Сделайте все возможное, чтобы потом не гасить кредит, которым вы не успели воспользоваться.

Итак, вот основные правила и ответ на вопрос о том, как пользоваться льготным периодом кредитной карты Сбербанка и других банков.

- Кредитку можно заводить лишь при условии, что у вас есть постоянный доход. Ею нельзя пользоваться как способом продержаться до зарплаты, ведь это не ваши деньги, их нужно вовремя вернуть. В противном случае вам придется расплачиваться за задержку.

- Не снимайте наличные с кредитки, так как за эту операцию придется заплатить комиссию. Правда и из этого правила есть исключение – у некоторых банков снятием наличных можно пользоваться бесплатно до истечения льготного срока.

- Научитесь рассчитывать льготный период. В этом вам помогут все доступные дистанционные каналы обслуживания – там вы получите необходимые сведения.

- Вовремя расплачивайтесь по долгам, возвращая банку всю сумму до завершения льготного срока. Тогда вам не придется платить проценты за пользование средствами.

И самое главное: помните о своей безопасности и не поддавайтесь на хитрости мошенников.

Правила оплаты покупок

Кредитная карта Сбербанка в основном предназначена для оплаты покупок в обычных магазинах и через сайты. Именно в этом случае клиент получает бонусы Спасибо и может пользоваться грейс-периодом. Никаких комиссий по кредиткам Мастеркард и Виза Сбербанком за оплату покупок не взимается. Он получает плату за свои услуги с торговых точек через платежную систему или напрямую.

Пользоваться картой для покупок можно в РФ и других странах. Конвертация валюты происходит автоматически по курсу банка. Изначально средства блокируют на текущую дату, но при получении подтверждения происходит пересчет суммы в рубли еще раз. Списание проходит именно по второй сумме. Не рекомендуется расходовать кредитную карту «под ноль», если сделаны покупки валютой. Из-за колебаний курсов валюты между датами блокировки и списания клиент может выйти за пределы кредитного лимита.

В магазине

Использование кредитки для оплаты покупок – наиболее типичная ситуация. Все карты Сбербанка Visa и Mastercard поддерживают бесконтактные платежи, а также могут быть привязаны к системам Apple, Google, Samsung Pay для платежей в одно касание смартфоном или смарт-часами.

Изучая, как правильно пользоваться кредитной банковской картой Сбербанка, надо обязательно учитывать лимиты. Сумма покупок в течение дня или месяца по ней не ограничивается. Но выходить за пределы кредитного лимита – нельзя.

Оплатить покупку в обычной торговой точке кредиткой можно за 4 действия:

- Выбрать нужные товары и/или услуги.

- Сообщить продавцу о желании оплатить покупку картой.

- Вставить карточку в терминал или поднести к его экрану при поддержке бесконтактных платежей.

- Ввести ПИН-код.

ПИН-код не требуется при сумме покупок до 1000 р. (3000 р. – для карт Visa). Чтобы пользоваться кредитной картой Сбербанка в смартфоне/часах, ее надо сначала подключить к Apple/Google/Samsung Pay. При оплате достаточно разблокировать устройство и поднести его к терминалу продавца. ПИН-код в этом случае обычно не нужен.

В интернете

Онлайн-покупки позволяют экономить время и деньги. Они становятся все популярней. Для оплаты их можно использовать любую карту Сбербанка, в т. ч. кредитную. Проводится платеж с помощью реквизитов пластика, т. к. электронный терминал клиенту недоступен.

Для оплаты в интернете клиенту надо ввести следующие данные:

- номер пластика с лицевой стороны (обычно 16 цифр);

- срок действия с лицевой стороны;

- код безопасности CVV, указанный на оборотной стороне в полосе для подписи;

- фамилию и имя владельца латиницей (часто есть на лицевой стороне).

В некоторых российских магазинах вводить данные владельца пластика для совершения платежей нельзя.

При совершении платежей на онлайн-ресурсах надо соблюдать правила пользования кредитной банковской картой Сбербанка в интернете:

- Вводить реквизиты пластика можно только на доверенных ресурсах. Если платежная форма, магазин или другие моменты вызывают сомнения – лучше найти другой способ оплаты.

- Реквизиты карточки можно ввести на сайте, где они будут обработаны банком в соответствии со стандартами безопасности. Но их нельзя сообщать по телефону или другим способом посторонним.

- Для повышения безопасности большинство продавцов просят подтвердить операцию кодом из SMS. Но технология их отправки 3D-Secure поддерживается не всеми магазинами и не является гарантией безопасности.

- Перед вводом кода надо внимательно читать текст SMS. Особенно надо уделить время проверки суммы транзакции.

Преимущества и подводные камни

Суммируем имеющиеся и рассмотрим плюсы и недостатки льготного периода как у кредитки Сбербанка, так и у других похожих предложений.

Для начала поговорим о плюсах. Во-первых, пластик с грейс-периодом может стать выходом в ситуации, когда вам срочно необходимо совершить покупку – будь то товар или услуга, — а собственных средств на данный момент у вас нет. Но в скором времени появятся – например, вернут долг или придет зарплата. Оформив пластик с 50 или 100 днями без процентов, вы сможете совершить оплату из средств банка, а позже внести их обратно на счет без процентов. Сколько вы потратили, столько и внесете – проценты начнут начисляться только после окончания льготного периода.

Второй весомый плюс – наличие бонусных систем для пользователей. Часто банки не обделяют кредитки различными «фишками», и предлагают начисление баллов за покупки, кэшбэк или мили – в зависимости от выбранной вами программы. Их можно потратить на что-то еще или перевести в рубли и зачислить в счет оплаты долга.

В-третьих, беспроцентный период – это не одноразовая акция, а возобновляемая. Новый «бесплатный» срок начнется сразу после погашения прежнего. А сама по себе кредитная карта – это, по сути, возобновляемый займ. После возмещения потраченных средств, вы снова можете пользоваться выделенным банком лимитом в полном его размере, не оформляя новую заявку и не собирая документы заново.

Из предыдущего вытекает другой пункт, четвертый – кредитку оформить несколько проще, чем стандартный банковский займ – рейтинг одобрения по ним выше.

А теперь поговорим о подводных камнях. И первый – стоимость обслуживания. Стандартные кредитки обходятся владельцам до нескольких сотен рублей в год, а вот пластик с дополнительными услугами может обойтись куда дороже – от 500 рублей до нескольких тысяч, в зависимости от класса и количества дополнительных услуг. Это невыгодно для тех, кто оформил себе пластик на всякий случай – вы можете и не использовать его, но банк уже потребует плату за свои услуги.

Невозможность снять наличные без процентов – второй минус. Кредитки изначально разрабатываются как инструмент для безналичной оплаты, ведь банки получают определенный процент за проведение виртуальных транзакций. Поэтому снятие наличных даже в «родных» банкоматах облагается комиссией, размер которой нужно смотреть либо в договоре, либо уточнять в банке. Редкие исключения позволяют обналичить кредитку на сумму до, например, 50 тыс. рублей, за суммы выше придется платить доплачивать.

Третий минус – неумение пользоваться льготным периодом. Так, многие не знают, что грейс-период начинает действовать с момента первой покупки, и думают, что он начинается с первого дня месяца или момента получения карты. Поэтому прежде, чем оформлять продукт, стоит дотошно расспросить специалиста о всех его спектах, дабы избежать сложностей в будущем.

Кроме того, не все знают об ограничениях на некоторые операции. Так, многие банки не предусматривают для грейс-периода действия с электронными кошельками или переводы через приложения или банкинг – для них проценты начисляются с момента проведения.

Банк не зарабатывает на беспроцентных операциях – вернее, зарабатывает, но не так, как ему хотелось бы. Поэтому, если заемщик успешно справляется с выплатой кредитов в рамках своего лимита, ему предлагают увеличить его – и, например, иметь не 30 тыс. рублей «в копилке», а 100 тысяч. Тут свою роль играет психология: тратить чужие деньги гораздо проще, чем свои, и у клиента появляется желание потратить чуть больше – и часто оно может перевесить рациональную жилку. И если вы не выплатите долг до окончания бесплатного периода, банк заработает на начисленных процентах.

Ну и самый большой подводный камень кредиток с этой опцией – сам грейс-период. В случае с бесплатными 100 днями, банк позволяет клиенту пользоваться своими деньгами в течение 3?4 месяцев. Представьте: вы 3 или 4 месяца расплачиваетесь из лимита банка, но будет ли у вас сумма, достаточная для погашения всего долга?

Зачем такие карты нужны банкам

Заемщики, которые думают, что карты с грейс-периодом совершенно невыгодны банкам, ошибаются. Ведь каждая кредитка имеет четко прописанные условия пользования, которые зачастую игнорируются клиентами. Кто-то пропустил дату погашения займа, кто-то ошибся в числах, а кто-то вовсе забыл, что необходимо внести платеж на счет карты. Как следствие, большинство потребителей вылетают из периода льготного кредитования, позволяя фирмам начислять процент на остаток долга. Именно эти денежные средства и являются основным заработком банков.

Кроме того, часто взимается оплата за обслуживание карточек. Чтобы снять наличные в банкомате, также придется заплатить комиссию. Эти, на первый взгляд, небольшие суммы составляют часть заработка банковских компаний. И суммарный их доход не так уж мал, как может показаться обычному потребителю.

Основные параметры карточек с льготным периодом

Срок беспроцентного кредитования

То есть, если по карте обещают «100 дней без процентов», это значит, что 100 дней — это максимально возможный срок. Который получить на практике весьма сложно. Почему? Об этом чуть ниже.

В льготный период платить не нужно совсем?

Актуально для карт с увеличенными периодом льготного кредитования: 60, 100, 120 дней без процентов.

Если вы думаете, что в указанный период можно пользоваться кредиткой и внести один раз все задолженность в конце срока, то это не так.

Банк обязывает клиентов вносить ежемесячные платежи по кредиту. Обычно это определенный процент от суммы долга. В пределах 5-10%. Но не меньше минимального фиксированного установленного платежа.

Как действует беспроцентный период

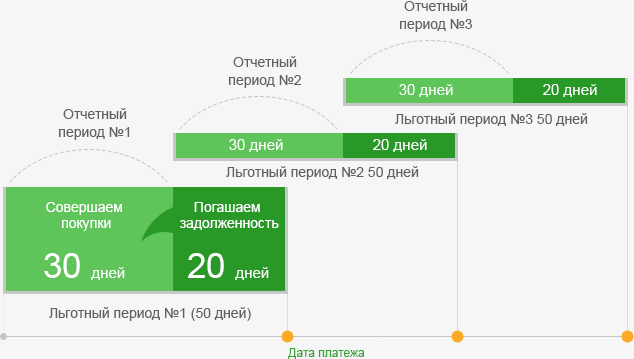

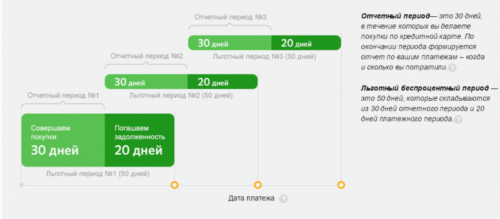

В состав грейс-периода входит два параметра:

- Расчетный или отчетный период.

- Платежный период.

В расчетный период (обычно месяц) клиент совершает покупки по карте. В это время долг по карте накапливается. По истечении его, наступает расчетный период (обычно 20-25 дней).

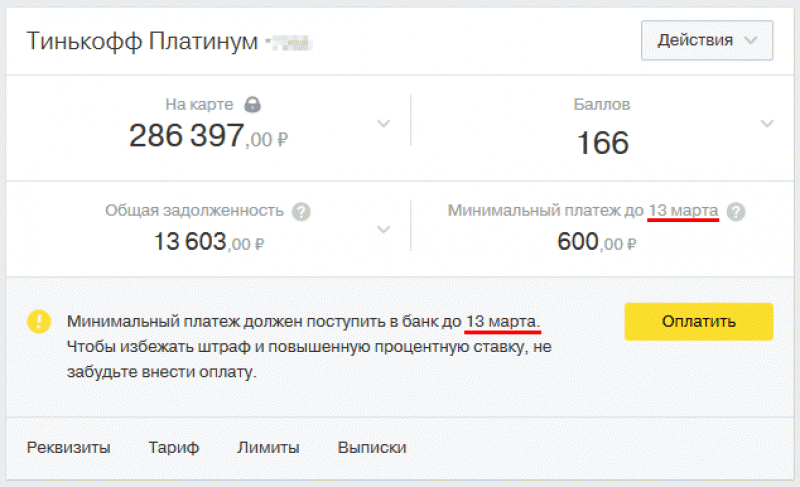

Банк считает общую сумму операций по карте за расчетный период и высылает клиенту выписку о необходимости погасить долг (полностью или частично). В выписке указывается сумма и крайняя дата внесения платежа, чтобы не платить проценты.

Расчетный и платежный период могут различаться по времени. А могут действовать одновременно.

Например, в сентябре вы совершаете покупки по карте. Это отчетный период. С 1 по 20 октября начинает действовать платежный период к сентябрю. Параллельно с 1 по 30 октября идет отсчет нового платежного периода. Но операции по нему будет учитываться только в ноябре.

Даты погашения

Когда начинается отсчет расчетного периода?

Это может быть первое число, либо любое другое число месяца, установленное банком, дата совершения покупки или заключения договора, .

Платежный период уже будет зависеть от платежного.

Что будет, если не платить вовремя?

Попадаете на проценты, штрафы и пени. В зависимости от банка, наказание может быть как весьма лояльным до вполне суровых.

В любом случае, задержка влечет за собой аннулирование льготного периода. И начинает действовать процентная ставка на сумму долга. Именно с момента покупки.

То есть, если вы купили по беспроцентному пластику телевизор за 50 тысяч и к положенному сроку (например, через месяц) не погасили долг, то за эти 30 дней банк выставить вам проценты. Плюс до момента полного погашения проценты будут капать ежедневно.

Дополнительно банк может назначать единовременные штрафы за просрочки: от суммы долга и (или) фиксированные.

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

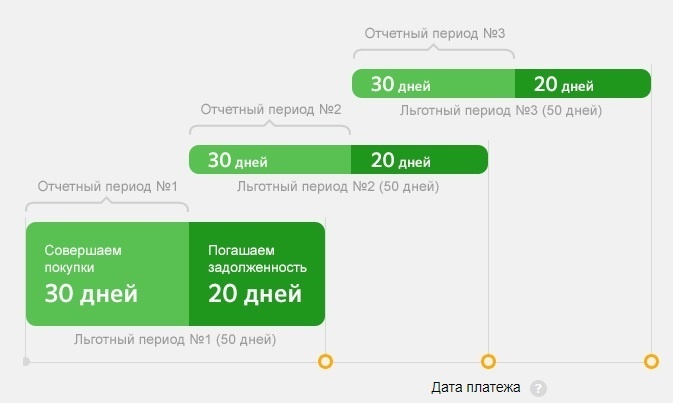

Честный грейс-период

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Кредитные карты банков, предоставляющих льготный период до 50 дней и больше

В современных условиях банки кредитные карты стараются сделать более привлекательными за счет увеличения срока льготного периода. Грейс-период продолжительностью 50-56 дней пока еще остается у некоторых кредиток Сбербанка, МТС Банка, Райффайзенбанка, Тинькофф Банка, Ренессанс Кредит Банка¸ Альфа-Банка, банка Открытие, Кредит Европа Банк, Восточного, Русского Стандарта.

Однако в конкурентной борьбе за клиентов, многие из этих игроков финансового рынка пополнили свой сегмент карточками с более длительным ЛП до -240 дней. Выгодны ли кредитные карты с такой «льготой»? Вопрос спорный. Не все так просто. Кредиторы все равно требуют уплаты минимального платежа. Некоторые выигрывают на повышении комиссии за обслуживание, навязывают страховку, ограничивают функционал пластика.

Поэтому необходимо сравнивать все условия в совокупности

Обращайте внимание на все статьи, из которых и будут суммироваться ваши расходы: комиссии за снятие наличных, переводы и платежи, проценты за пользование кредитом после выхода из льготного периода, размер комиссионного сбора за обслуживание

Так, бесплатными в обслуживании будут:

- Классическая Сбербанка;

- Opencard (Открытие);

- Кредитная карта Ренессанс Банка;

- URBAN CARD;

- CARD CREDIT PLUS;

- Кэшбэк Восточного;

- #МожноВсё Росбанка;

- МТС Cashback;

- #120подНОЛЬ (Росбанк).

Используя сортировщик, который находится над витриной кредитных карт с льготным периодом, вы можете расположить их в удобном для себя порядке по интересующему критерию: лимиту, процентной ставке, кэшбэку и т.д. А если воспользуетесь подбором кредитных карт, задав нужные параметры, поиск подходящего продукта ускорится, и вам будет проще определиться. Как только вы сделаете свой выбор, сможете оформить кредитную карту онлайн, и получить ее с бесплатной доставкой на дом.

Советы для успешного использования кредитных карт с льготным периодом

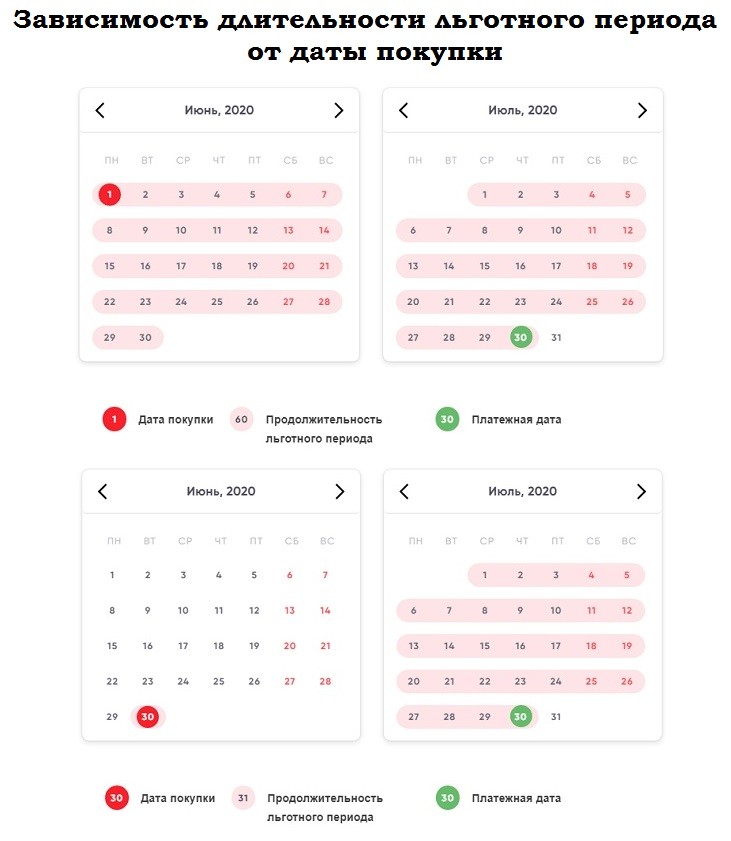

- Для того, чтобы льготный период имел максимальную длительность, делайте покупки по кредитной карте как можно ближе к началу расчетного банковского месяца (желательно в первых числах месяца). Если же оплата товаров будет происходить в конце месяца (до 30 числа включительно), у вас останется мало льготных дней пользования кредитом.

- Обязательно уточните, каким именно способом рассчитывается льготный период. Не все банки используют одну методику. Исчисление БП может происходить не только от расчетной даты, но и с того дня, как вам удалось, оформить кредитную карту (при условии ее активации и использования кредитных средств).

- Наличие льготного периода до 50 дней не избавляет заемщика от внесения ежемесячного платежа. Обычно он составляет 5% от суммы задолженности.

- Если вы не можете погасить весь долг до указанного в выписке числа, сделайте хотя бы минимальный платеж, чтобы избежать начисления комиссии и штрафа.

- Имейте ввиду, что льготный период действует на каждый расчетный цикл (30 дней) отдельно.

- Возвращайте долг заблаговременно, чтобы не образовалась просрочка в случае возникновения технических сбоев. В праздничные и выходные дни также происходят задержки. Наиболее быстрым способом оплаты будет перевод с другой карты или счета через интернет-банк.

- Пользуйтесь дополнительными услугами информирования, если в этом есть необходимость, чтобы наверняка не забыть о внесении платежа.

Ну, и наиболее частая рекомендация, относящаяся к кредиткам с любым льготным периодом. Старайтесь все покупки (и мелкие, и крупные) оплачивать картой, чтобы вам возвращался кэшбэк, им вы можете компенсировать комиссию за обслуживание кредитки.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Как оформить кредитную карту Сбербанка

Кредитная карточка со льготным сроком кредитования уже давно по достоинству оценена россиянами. Не хватило своих денег, расплатился кредиткой, положил деньги обратно потом с получки, — все просто и, самое главное, без процентов, если сумел уложиться по срокам отдачи долга банку в льготный период.

Сбербанк, о котором сегодня пойдет речь, предлагает кредитную карту прежде всего тем, кто уже является клиентом банка. Тем, кто получает через банк зарплату/пенсию, кто брал кредит и вовремя с ним рассчитался. Им рассылаются СМС с персональным предложением по выдаче кредитки. Остается только воспользоваться предложением и явиться лично в отделение банка с документами.

Клиенты — пользователи личного кабинета Сбербанк онлайн могут заказать карту и через интернет. Как правило, если у человека еще нет кредитки, но есть активные счета, то в личном кабинете в разделе «Карты» он найдет уже подготовленное для него предложение. Условия по индивидуальному предложению выгоднее стандартных.

Получить кредитку от главного банка страны могут и те, кто еще никогда не пользовался его услугами. Заявку подать можно теми же самыми двумя способами:

Каждый из желающих стать владельцем кредитки должен заполнить специальную анкету по форме банка, где нужно будет указать размер доходов, стаж работы, возраст, желаемую сумму денежного лимита.

После этого надо явиться в ближайшее отделение с документами:

- Паспорт гражданина РФ с постоянной или временной пропиской.

- Трудовая книжка.

- Справка о доходах.

Последние два документа не являются обязательными, но их наличие существенно влияет и на положительное решение, и на размер предоставляемого денежного лимита, и на процент в случае просрочки. Процент в дальнейшем изменить нельзя. Стоит потрудиться над тем, чтобы он изначально был приемлем.

Особенности расчета льготного периода

Грейс-период удобен и выгоден не только банкам, но и клиентам, если правильно им воспользоваться. Поэтому даже простому пользователю кредитной карты следует разбираться в особенностях расчета льготного периода в зависимости от различных нюансов.

Льготный период = календарный месяц +

Это очень распространенная схема. По ней грейс-период равен дням, которые остались до окончания календарного месяца, а также еще 20–25 последующих суток. В такой ситуации минимальный грейс – это 20-25 дней, если покупка совершена в последние дни месяца.

Размер долга в цифрах банк указывает в ежемесячной выписке. Если ее не погасить, то придется платить проценты, а также штрафные санкции от банка.

Льготный период = расчётный период +

В такой схеме все зависит от того, когда банк присылает выписку и называет расчетный период. Это уже необязательно конец календарного месяца или начало. Платежный период, как и в предыдущем случае, 20–25 дней, но не с конца календарного месяца, а с момента окончания расчетного периода, то есть с даты, когда банк прислал выписку со всеми операциями за данное время.

Льготный период = календарный месяц + следующий

В такой ситуации максимум льготного периода составляет 60 дней. Это означает, что деньги за покупки по карте нужно вернуть до конца следующего месяца. Если карта оформлена в марте, то льготный период – до 30 апреля.

ВАЖНО! В льготный период засчитываются только покупки, сделанные в первом месяце. Например, карта приобретена в мае

Льготный период распространяется на покупки, сделанные в мае, и действует он до 30 июня.

Льготный период = дата первого приобретения в кредит +

Льготный период по данной схеме также делится на две части: расчетный период и платежный. Например, если у карты льготный срок составляет 60 дней, то 40 из них – расчетный период и 20 – платежный. Если пользователь приобрел 5 мая холодильник, то к 5 июля он должен вернуть долг по кредитке

При этом неважно, когда оформлена карта. Все начинает отсчитываться с даты первой покупки

Фиксированный льготный период

По каждой покупке фиксированный период начисляется отдельно. Его продолжительность обычно не превышает месяца. Чаще всего этот метод применяется для недорогих карт.

Пример. Льготный период у карты 30 дней:

- пользователь приобрел телефон 5 марта – льготный период заканчивается 5 апреля;

- 1 апреля сделал покупку на 15 тысяч рублей – их необходимо вернуть без начисления процентов до 1 мая.

ВАЖНО! При фиксированном периоде для каждой покупки пользователю важно помнить дату, когда и что он купил, чтобы не просрочить платеж

Кредитка с льготным периодом — хорошая альтернатива кредита наличными

Кредитка с льготным периодом — хорошая альтернатива кредита наличными

Все стараются избежать долгов, займов. Никто не хочет не просто занимать деньги, но и проходить процедуру оформления кредита. Если нужен кредит наличными, то не за чем идти в МФО или отделение банка. Достаточно иметь на руках кредитку. Если она еще будет иметь льготный период, то на какое-то время и вовсе не нужно платить проценты за пользование займом. Главное—держатель карты избегает процедуры оформления кредита, очередей и других неудобств.

Чтобы получить кредит наличными, нужно просто снять деньги с карты. Кстати, теперь ее заказывают не только в отделении, но и онлайн, на сайте банков. По сути, будучи даже дома или на работе, есть возможность дистанционно оформить кредитную карту с льготным периодом. Некоторые банки даже предлагают услугу ее курьерской доставки по адресу клиента. Согласитесь, такой кредит наличными, да еще и на возобновляемой основе, желает получить каждый. Ведь гораздо удобнее иметь деньги для займа на кредитке, чем просить их в долг у близких или знакомых.