Номинальный счет цнс в сбербанке россии

Содержание:

- Распространенные поломки насосов ЦНС

- Как оформить ипотеку на портале ДомКлик от Сбербанка

- Номинальный счет ЦНС в Сбербанке

- Схемы работы системы

- Суть услуги «Безопасная сделка»

- Преимущества и недостатки

- Для безопасной сделки юристы банка проводят комплексную экспертизу на предмет:

- Факторы риска ППЦНС

- Сколько нужно заплатить и потратить времени

- Суть услуги «Безопасная сделка»

- Номинальный счет ЦНС в Сбербанке

- Центр недвижимости от сбербанка: сервис безопасных расчетов сбр, как открыть номинальный счет цнс, кто может воспользоваться услугой, преимущества и недостатки

- Номинальный счет Центра недвижимости в Сбербанке

- Что такое сервис безопасных расчетов

- Практика использования номинальных счетов

Распространенные поломки насосов ЦНС

Как показывает практика, насосы ЦНС выходят из строя, нуждаются в ремонте в ряде случаев:

- нарушается герметичность, когда выходят из строя уплотнители;

- слабый напор жидкости либо недостаточное ее количество до нужного уровня заполнения;

- поломка подшипника, из-за чего смазка загрязняется и утрачивает свои функции;

- из-за неправильной сборки насоса в процессе его эксплуатации возникает вибрация, странные звуки.

Чтобы избежать появления указанных ситуаций, нельзя пренебрегать плановыми техосмотрами оборудования. При выявлении неисправностей нужно обращаться к специалистам, поскольку неквалифицированный ремонт чреват приведением насосного аппарата в полную неработоспособность.

Как оформить ипотеку на портале ДомКлик от Сбербанка

Если какая-либо квартира вам очень понравилась, вы можете оформить на неё ипотеку, причём сделать это можно двумя основными способами:

- Вы ищите тот или иной объект, который вам понравился в каталоге, а затем с карточки этой недвижимости уже отправляется заявка.

- Можно без привязки к тому или иному объекту отправить заявку. Уже после этого вы отправляете саму квартиру, которую рассмотрят в банке.

Первый способ.

В первую очередь, вы настраиваете фильтры и просматриваете все те объекты недвижимости, которые удовлетворяют вашим потребностям и желаниям. Таких квартир может быть много, поэтому тщательно рассмотрите каждый вариант.

Сделав свой выбор, вы должны кликнуть на карточку понравившегося вам объекта, а затем в правом углу кликнуть на номер телефона продавца. Там будет предложено ввести свой телефон, по которому с вами свяжутся.

Зачем это делать? Всё для того, чтобы поговорить с владельцем и уточнить все те моменты, которые не рассмотрены в самом объявлении. Вы можете договориться о том, чтобы встретиться и осмотреть объект

В общем, данный момент сугубо индивидуален и всё зависит от того, насколько вам важно проверить квартиру лично

Стоит отметить, что отправить заявку на получение ипотеки вы можете только после того, как будет зафиксирован телефонный разговор длительностью от 15 секунд. Только после этого появится кнопка «Отправить квартиру на одобрение». Кликнув по ней, банк получает информацию и о вас, и о выбранной недвижимости. Рассматривается такая заявка три рабочих дня. В результате Сбербанк оповестит вас о принятом решении. Если ипотека одобрена, нужно будет лишь поехать в отделение и подписать договор.

Второй способ.

Есть и альтернативный вариант. В первую очередь в главном меню вы выбираете раздел «Ипотека», а перейдя в него, нажимаете на «Подать заявку». Перед вами появится специальная форма для отправления в банк.

Она состоит из следующих полей, которые вам потребуется заполнить:

Цель получения кредита. Тут вы указываете для чего вам деньги: на покупку готового жилья, для строительства, для приобретения места под автомобиль и так далее. Кроме того, можно указать ту программу по ипотеке, к которой вы относитесь.

Стоимость объекта. Вы должны чётко указать цену.

Первый взнос. Он должен составлять как минимум 15% от всей стоимости недвижимости.

Срок ипотеки. Он может составлять от 1 до 30 лет. Но можно отметить тот факт, что чем длительнее выбирается срок, тем больше шансов на одобрение вашего кредита.

Страхование жизни. Такой вариант страховки необязателен, но он позволяет снизить ставку по ипотеке на 1%

Также важно напомнить о том, что процесс страхования самой недвижимости на весь период кредита является обязательным. Наличие карты Сбербанка, куда вам начисляют зарплату

Если такова имеется, вы получаете дополнительное преимущество и скидку по проценту.

Электронная регистрация сделки. Ещё одна возможность снизить процент на 0,1%. Подразумевается регистрация прав собственности без необходимости посещения отделения Росреестра и МФЦ.

Молодая семья. Это программа, согласно которой делается скидка в случае, если одному из супругов меньше 35 лет. Ставка для вас снизится ещё на 0,5%.

Если вы заполните всё правильно и без ошибок, у вас появится ещё одна отличная возможность — рассчитать предварительно приблизительную стоимость кредита. Но учтите, что тот результат, который вы увидите, не является окончательным.

Когда заполнится вся анкета, а правой колонке вы увидите параметры вашего потенциального кредита:

- Общая сумма.

- Сумма, которую вы будете платить ежемесячно.

- Минимальный доход, который вы должны иметь, чтобы получить данную ипотеку.

- Индивидуальная процентная ставка.

Если интересен график платежей, его также можно просмотреть, нажав на соответствующую кнопку под результатами.

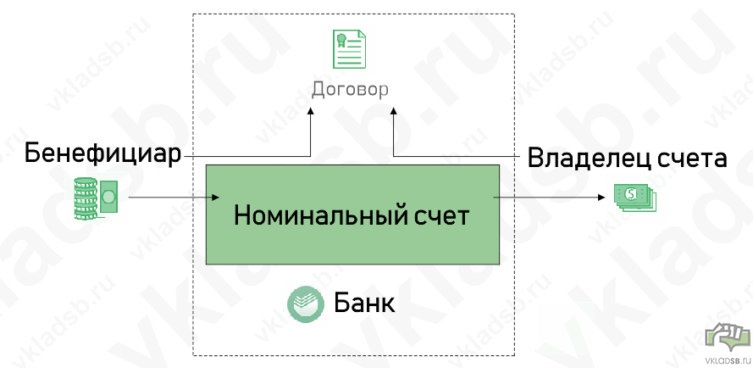

Номинальный счет ЦНС в Сбербанке

Вообще понятие «номинального счета» вводится в ГК РФ ст.860.1 — 860.6.

Схематично взаимодействие участников, по описанным в гражданском кодексе правилам, можно представить так:

Номинальный счет — специальный банковский счет, деньги на котором принадлежат одной стороне, но тратить их может только другая сторона, а банк может осуществлять контроль.

Договор — в нем помимо основания участия сторон, указания условий и правил расходования средств владельцем счета, обязательно указывается бенефициар.

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат все средства на счете и те, которые попадут на него в будущем.

Владелец счета — это тот, кто открыл номинальный счет на свое имя в банке, и может снимать с него деньги в рамках условий договора.

Данная схема хорошо работает, выглядит логичной и понятной в случае с Номинальным счетом на ребенка в Сбербанке.

Но давайте попробуем разобраться, как она реализована в Центре Недвижимости Сбербанка.

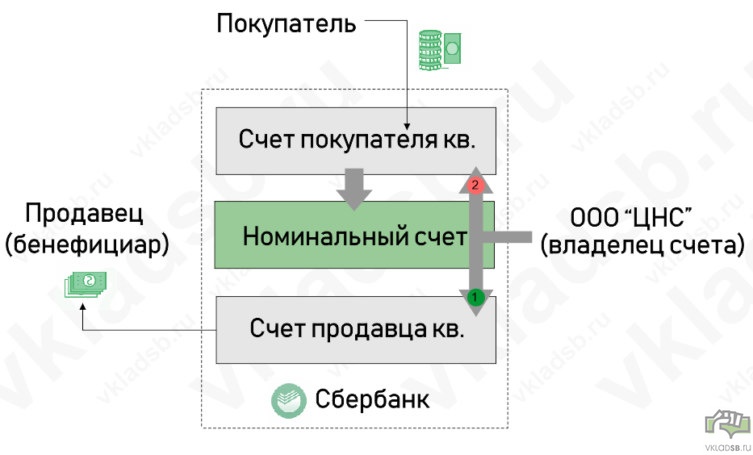

Схема купли-продажи в ЦНС через номинальный счет

А вот как видоизменилась классическая схема для клиентов центра:

Бенефициар — продавец недвижимости.

Владелец счета — ООО «Центр недвижимости от Сбербанка».

Номинальный счет ЦНС — открывается в Сбербанке.

Покупатель — связывается договорными отношениями с ЦНС и продавцом.

Сроки

Время оформления пакета документов в банке: 15 минут.

Срок от момента оформления сделки до получения денег продавцом: 7 дней.

Сколько ждать после получения подтверждения из Росреестра до поступления денег на счет продавца квартиры: 1 день.

Но это заявленные сроки, в отзывах есть другая информация.

Комиссии

Комиссия отсутствует для обоих сторон сделки — если личные счета покупателя и продавца открыты в Сбербанке.

Комиссия есть для покупателя — если он переводит деньги из другого банка, тарифы на такие перечисления необходимо уточнять в конкретном банке.

Комиссия есть для продавца — если он получает денежные средства с номинального на свой личный счет, открытый в другом банке.

Важно: Для продавца, желающего получить деньги на свой счет не в Сбербанке, платеж за квартиру будет от ООО «Центр недвижимости от Сбербанка». Имейте это ввиду при выяснении размера комиссионных за данную транзакцию

Схемы работы системы

Сервис безопасных расчетов от Сбербанка прост и удобен в использовании. Следуя простым инструкциям, можно быстро и безопасно совершить сделку по купле и продаже. Алгоритм действий:

- Войти на портал и создать сделку.

- Покупатель должен перевести сумму, указанную в соглашении на счет Сбербанка.

- За хранение и безопасность финансовых средств до завершения сделки отвечает банк.

- Вторая сторона выполняет свои обязательства: регистрирует договор, производит и передает товар или выполняет услугу.

- Покупатель или приемщик отмечает на портале состоявшуюся договоренность. В случае с недвижимостью факт сделки подтверждается документами из Единого государственного реестра недвижимости.

- Совершается автоматический перевод финансов на счет продавца.

- Сторонам присылается уведомление о завершении сделки.

В случае когда покупатель обращается за ссудой в банк, финансовая организация пополняет счет после регистрации займа, затем полная сумма отправляется второй стороне. Возможно пополнить счет при использовании пакета услуг самоинкассацией через банкоматы.

Устройства способны принимать по 200 денежных купюр за один раз и доступны к использованию круглосуточно. Процесс внесения больших сумм безопасен, удобен и быстр. После зачисления на экране фиксируется номинал и количество банкнот. Безопасность обеспечивается за счет использования личного кабинета с уникальными логином и паролем.

Суть услуги «Безопасная сделка»

«Безопасная сделка» в Сбере отличается от аккредитива продуманной до мелочей схемой расчётов, исключающей риск мошенничества продавца или покупателя. Стоит услуга немного дороже обычного аккредитива, но в большинстве случаев расходы окупаются сохранёнными нервами.

Описание сервиса безопасных расчётов на сайте «ДомКлик»

Стандартный аккредитив в Сбербанке стоит порядка двух тысяч рублей. «Безопасная сделка» обойдется на тысячу рублей дороже. Цены могут отличаться в зависимости от региона оформления услуги. Желательно обратиться за информацией по этому вопросу в ближайший центр ипотечного кредитования Сбера, именно ипотечные менеджеры занимаются оформлением услуги.

В чём же отличие «Безопасной сделки» от аккредитива, кроме цены вопроса?

Стандартный аккредитив предполагает следующий порядок действий:

- Непосредственно перед сделкой или сразу после неё покупатель и продавец объекта недвижимости обращаются в отделение банка для заключения договора аккредитива.

- Менеджер банка переводит нужную сумму денег на специальный счёт покупателя. Оговариваются особые условия доступа к счёту, в частности срок, в течение которого покупатель не сможет в одностороннем порядке расторгнуть договор на аккредитив, и условия, при выполнении которых продавец получит доступ к деньгам.

- После завершения регистрации сделки Росреестром продавец обязан предоставить в банк документы, подтверждающие исполнение обязательств, например, выписку из ЕГРН. После получение необходимых документов банк переводит деньги на счёт, указанный продавцом.

И вроде бы условия аккредитива не таят неудобств и дают возможность исключить риск обмана, но на практике это не совсем так.

Во-первых, ту же выписку из ЕГРН достаточно просто подделать, так как сегодня документ не имеет степеней защиты. Его заверяют печатью Росреестра и подписью ответственного лица. То же самое касается и других документов.

Во-вторых, продавцу придётся везти в банк оговоренные документы. Это дополнительная трата времени, особенно в крупных городах с пробками. Кроме того, у менеджеров банка могут возникнуть сомнения в подлинности документов, что увеличит время получения денег на несколько дней.

«Безопасная сделка» не только лишена этих недостатков, но и имеет ряд преимуществ перед аккредитивом.

Преимущества и недостатки

По описанию сервис простой, полностью прозрачный, является неплохой заменой банковской ячейке и аккредитиву. К тому же Сбербанк возглавляет российские рейтинги банков по надежности и качеству обслуживания. Однако клиенты, которые уже успели воспользоваться услугами Центра недвижимости, отмечают ряд недочетов.

К преимуществам системы относят:

- Отсутствие рисков, связанных с воровством, мошенничеством и фальшивыми деньгами.

- Отсутствие расписок и прочей бумажной волокиты.

- Банк контролирует наличие средств на счете на протяжении всей процедуры.

- Документы подготавливаются сервисом самостоятельно и согласовываются со сторонами процесса.

- Взаимодействуют с Росреестром сами сотрудники центра.

- Продавцу не нужно посещать банк для перевода денег.

- Если сделка срывается, сумма возвращается покупателю в полном размере.

- Комиссии, скрытые платежи и проценты отсутствуют.

К недостаткам пользователи зачислили следующее:

- Сервис не до конца отработан, в процессе возникают препятствия, требующие времени, дополнительных процедур.

- Собственником номинального счета выступает третье лицо — ООО «ЦНС», за которое само кредитное учреждение ответственности не несет.

- Список объектов недвижимого имущества, с которыми работает система, ограничен.

- Время оформления документов часто превышает заявленные 2 часа.

- Сделка может длиться больше заявленного времени.

- Присутствуют задержки с передачей денег на счет продавца.

Для безопасной сделки юристы банка проводят комплексную экспертизу на предмет:

— прав и полномочий у продавца на совершение сделки; — соблюдения закона в части защиты прав несовершеннолетних; — соблюдения закона в части защиты прав третьих лиц, не участвующих в сделке; — обременений на жилплощадь, судебных споров и исполнительных производств; — налоговой задолженности по объекту; — информации о банкротстве владельца; — сведений о принадлежности здания к объектам культурного наследия; — сведений о плановом сносе здания или его признании аварийным; — информации об изъятии жилплощади для муниципальных или государственных нужд; — информации о госрегистрации сделки, права или ограничения права на жилплощадь без согласия третьего лица или органа в соответствии с законом; — иных фактов исходя из статуса объекта и особенностей совершения сделки.

Факторы риска ППЦНС

Значимое влияние на риск развитияППЦНСмогут оказывать

- хронические болезни матери;

- острые инфекционные болезни;

- погрешности в питании;

- дисбаланс в обмене веществ;

- гестозы, угрозы прерывания;

- неблагоприятная экологическая обстановка;

- патология родов (дисфункция матки, стремительная родовая деятельность);

- неправильная акушерская тактика;

- недоношенность плода,

- родовой травматизм плода.

Зачатки нервной системы формируются уже в первом триместрегестации, а плацентарный барьер несколько позднее. В этот период, когда плацента еще не выполняет своей полноценной функции, некоторые микроорганизмы способны внедряться в нервную ткань плода.

К таким бактериям принято относить возбудителей токсоплазмоза, хламидиоза, сифилиса, гепатита ицитомегаловирус. После формирования структурной полноценности плаценты они уже не оказывают губительного влияния, но могут спровоцировать преждевременные роды, что также считается фактором риска.

Сколько нужно заплатить и потратить времени

Данная услуга в филиалах Сбербанка будет стоить 2000 рублей. Сюда включается:

- обработка документов и другие банковские процедуры;

- все возможные комиссии;

- получение подтверждения от сотрудников Росреестра о смене собственника.

Продавец должен знать – при получении средств в отделении другого банка, отправителем будет не покупатель, а ООО «Центр Недвижимости от Сбербанка».

Купить или продать квартиру с участием ЦНС и Сбербанка можно за 15 минут. По заявлению оказывающей данную услугу организации, продавец должен получить деньги не позже чем через 7 дней с начала взаимодействия с покупателем. Но практика показывает обратное. По факту все происходит гораздо дольше. Дополнительные комиссии за продление заявленных сроков банком не взимаются.

Единовременный сбор в размере 2000 рублей платит покупатель. Но тут уже как договорятся стороны между собой. Может заплатить и продавец. Иногда оплату делят поровну. Сбербанку главное, чтобы их услуги оплатили.

Суть услуги «Безопасная сделка»

«Безопасная сделка» в Сбере отличается от аккредитива продуманной до мелочей схемой расчётов, исключающей риск мошенничества продавца или покупателя. Стоит услуга немного дороже обычного аккредитива, но в большинстве случаев расходы окупаются сохранёнными нервами.

Описание сервиса безопасных расчётов на сайте «ДомКлик»

Стандартный аккредитив в Сбербанке стоит порядка двух тысяч рублей. «Безопасная сделка» обойдется на тысячу рублей дороже. Цены могут отличаться в зависимости от региона оформления услуги. Желательно обратиться за информацией по этому вопросу в ближайший центр ипотечного кредитования Сбера, именно ипотечные менеджеры занимаются оформлением услуги.

В чём же отличие «Безопасной сделки» от аккредитива, кроме цены вопроса?

Стандартный аккредитив предполагает следующий порядок действий:

- Непосредственно перед сделкой или сразу после неё покупатель и продавец объекта недвижимости обращаются в отделение банка для заключения договора аккредитива.

- Менеджер банка переводит нужную сумму денег на специальный счёт покупателя. Оговариваются особые условия доступа к счёту, в частности срок, в течение которого покупатель не сможет в одностороннем порядке расторгнуть договор на аккредитив, и условия, при выполнении которых продавец получит доступ к деньгам.

- После завершения регистрации сделки Росреестром продавец обязан предоставить в банк документы, подтверждающие исполнение обязательств, например, выписку из ЕГРН. После получение необходимых документов банк переводит деньги на счёт, указанный продавцом.

И вроде бы условия аккредитива не таят неудобств и дают возможность исключить риск обмана, но на практике это не совсем так.

Во-первых, ту же выписку из ЕГРН достаточно просто подделать, так как сегодня документ не имеет степеней защиты. Его заверяют печатью Росреестра и подписью ответственного лица. То же самое касается и других документов.

Во-вторых, продавцу придётся везти в банк оговоренные документы. Это дополнительная трата времени, особенно в крупных городах с пробками. Кроме того, у менеджеров банка могут возникнуть сомнения в подлинности документов, что увеличит время получения денег на несколько дней.

«Безопасная сделка» не только лишена этих недостатков, но и имеет ряд преимуществ перед аккредитивом.

Номинальный счет ЦНС в Сбербанке

Вообще понятие «номинального счета» вводится в ГК РФ ст.860.1 — 860.6.

Схематично взаимодействие участников, по описанным в гражданском кодексе правилам, можно представить так:

Номинальный счет — специальный банковский счет, деньги на котором принадлежат одной стороне, но тратить их может только другая сторона, а банк может осуществлять контроль.

Договор — в нем помимо основания участия сторон, указания условий и правил расходования средств владельцем счета, обязательно указывается бенефициар.

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат все средства на счете и те, которые попадут на него в будущем.

Владелец счета — это тот, кто открыл номинальный счет на свое имя в банке, и может снимать с него деньги в рамках условий договора.

Данная схема хорошо работает, выглядит логичной и понятной в случае с Номинальным счетом на ребенка в Сбербанке.

Но давайте попробуем разобраться, как она реализована в Центре Недвижимости Сбербанка.

Схема купли-продажи в ЦНС через номинальный счет

А вот как видоизменилась классическая схема для клиентов центра:

Бенефициар — продавец недвижимости.

Владелец счета — ООО «Центр недвижимости от Сбербанка».

Номинальный счет ЦНС — открывается в Сбербанке.

Покупатель — связывается договорными отношениями с ЦНС и продавцом.

Сроки

Время оформления пакета документов в банке: 15 минут.

Срок от момента оформления сделки до получения денег продавцом: 7 дней.

Сколько ждать после получения подтверждения из Росреестра до поступления денег на счет продавца квартиры: 1 день.

Но это заявленные сроки, в отзывах есть другая информация.

Комиссии

Комиссия отсутствует для обоих сторон сделки — если личные счета покупателя и продавца открыты в Сбербанке.

Комиссия есть для покупателя — если он переводит деньги из другого банка, тарифы на такие перечисления необходимо уточнять в конкретном банке.

Комиссия есть для продавца — если он получает денежные средства с номинального на свой личный счет, открытый в другом банке.

Важно: Для продавца, желающего получить деньги на свой счет не в Сбербанке, платеж за квартиру будет от ООО «Центр недвижимости от Сбербанка». Имейте это ввиду при выяснении размера комиссионных за данную транзакцию

Центр недвижимости от сбербанка: сервис безопасных расчетов сбр, как открыть номинальный счет цнс, кто может воспользоваться услугой, преимущества и недостатки

Центр недвижимости от Сбербанка создан для осуществления надежных сделок по купле-продаже недвижимого имущества. Организация предлагает полный комплекс услуг: от открытия номинального счета до передачи документов и денег владельцам. Благодаря современной процедуре процесс оформления жилья на нового владельца происходит быстро, прозрачно и без риска.

Что представляет собой Центр недвижимости от Сбербанка ЦНС?

ООО «Центр недвижимости от Сбербанка» открыто в 2015 году и является отдельным юридическим лицом, которое работает на основе финансового учреждения и помогает клиентам проводить операции, связанные с покупкой и продажей недвижимости.

В структуру сервиса входят:

- сайт «Домклик», который помогает решить вопросы, связанные с покупкой и продажей жилья;

- услуга по оценке жилых и нежилых помещений, зданий в помощь ипотечным клиентам;

- отдел, который производит электронную регистрацию и решает вопросы с Росреестром;

- СБР — сервис, обеспечивающий безопасную передачу денег от покупателя к продавцу.

В процедуре купли-продажи участвуют субъекты:

- Покупатель, который передает всю или часть суммы с личного счета на номинальный.

- Финансовое учреждение, выступающее в роли посредника между участниками сделки и Росреестром. Сотрудники регистрируют сделку, дожидаются документального подтверждения смены собственника.

- Служба регистрации собственности на жилые и нежилые помещения. Проверяет все документы, переоформляет права и отправляет выписку в банк.

- Продавец. По завершении сделки получает право пользоваться переведенными средствами.

Первый этап процедуры заключается в том, что прежний и будущий владельцы имущества приходят в ЦНС и заключают договор. В нем расписаны правила работы с системой, права и обязанности сторон.

Следующим этапом служит открытие номинального счета в банке, на который деньги вносит один субъект, а пользоваться будет только второй. Финансовое учреждение со своей стороны контролирует всю цепочку движения денежных средств.

Покупатель обязан внести указанную сумму до передачи прав на имущество. После документального подтверждения совершения сделки деньги передаются на счет продавца. В случае отмены сделки средства передаются покупающей стороне.

Кто может воспользоваться услугой?

Объектом процедуры купли-продажи может стать любой вид недвижимости:

- жилье в новом доме;

- квартира, комната или часть площади с вторичного рынка;

- парковочные места;

- здания коммерческого назначения.

Воспользоваться услугами общества ЦНС не получится, если:

- стороны представляют интересы третьих лиц по доверенности;

- в договоре указаны двое или более лиц, которые должны получить денежные средства от продажи;

- объектом сделки становится здание с землей или участок под строительство;

- одна или все стороны сделки не являются гражданами РФ;

- право собственности на имущество было оформлено позднее 1998 года.

Преимущества и недостатки

По описанию сервис простой, полностью прозрачный, является неплохой заменой банковской ячейке и аккредитиву. К тому же Сбербанк возглавляет российские рейтинги банков по надежности и качеству обслуживания. Однако клиенты, которые уже успели воспользоваться услугами Центра недвижимости, отмечают ряд недочетов.

К преимуществам системы относят:

- Отсутствие рисков, связанных с воровством, мошенничеством и фальшивыми деньгами.

- Отсутствие расписок и прочей бумажной волокиты.

- Банк контролирует наличие средств на счете на протяжении всей процедуры.

- Документы подготавливаются сервисом самостоятельно и согласовываются со сторонами процесса.

- Взаимодействуют с Росреестром сами сотрудники центра.

- Продавцу не нужно посещать банк для перевода денег.

- Если сделка срывается, сумма возвращается покупателю в полном размере.

- Комиссии, скрытые платежи и проценты отсутствуют.

К недостаткам пользователи зачислили следующее:

- Сервис не до конца отработан, в процессе возникают препятствия, требующие времени, дополнительных процедур.

- Собственником номинального счета выступает третье лицо — ООО «ЦНС», за которое само кредитное учреждение ответственности не несет.

- Список объектов недвижимого имущества, с которыми работает система, ограничен.

- Время оформления документов часто превышает заявленные 2 часа.

- Сделка может длиться больше заявленного времени.

- Присутствуют задержки с передачей денег на счет продавца.

Номинальный счет Центра недвижимости в Сбербанке

Разобраться на практике, как это работает и какие имеются особенности, можно на примере ЦНС в Сбербанке. Рассмотрим в деталях, что такое ЦНС, сервис безопасных расчетов Сбербанка, а также какова стоимость услуг и схема продажи с использованием номинального счета.

ЦНС Сбербанка

В 2015 году с целью обособления, минимизации временных затрат и развития блока операций с недвижимостью Сбербанком было создана отдельная структура – ООО «Центр недвижимости Сбербанка» (ЦНС). Свою деятельность ЦНС осуществляется через главную платформу Сбербанка по оформлению ипотеки и подаче онлайн-заявок – ДомКлик.

Клиентам в рамках данного портала предлагается целый спектр дополнительных услуг, использование которых позволит получить требуемый кредит без длительного ожидания в очередях и частых посещений офиса банка.

В частности, доступны следующие допсервисы:

- сервис безопасных расчетов;

- оценка стоимости приобретаемого жилья;

- электронная (удаленная) регистрация сделки;

- правовая экспертиза (юридическая чистота);

- услуги страхования;

- анализ цен.

Все услуги оказываются за дополнительную плату.

Сервис безопасных расчетов Сбербанка

Именно сервис безопасных расчетов позволяет клиенту отказаться от использования традиционной банковской ячейки с целью передачи наличных денег продавцу, а перечислить конкретную сумму на номинальный счет. Безопасность расчетов и сохранность переведенных денег гарантируется Сбербанком. После того, как сделка пройдет госрегистрацию, деньги автоматически переведутся продавцу.

В системе безопасного расчета участвует 4 стороны:

- Сбербанк (направляет договор ипотеки на регистрацию и подтверждает факт перерегистрации жилья на нового владельца);

- продавец (получает деньги по окончанию процедуры регистрации сделки);

- покупатель (пополняет номинальный кошелек на сумму, обозначенную в подписанном договоре, со своего личного банковского счета);

- регистрирующий орган (проверяет предоставленные документы по ипотеке и регистрирует сделку, по итогам которой банк получает электронную выписку из ЕГРН).

Схема купли-продажи квартиры с помощью номинального счета в Сбербанке

Процедура купли-продажи квартиры с использованием номинального счета по ипотеке в Сбербанке включает в себя следующие этапы:

- Покупатель жилья на своем счете в Сбербанке размещает требуемую сумму первоначального взноса по ипотеке.

- Между продавцом, ЦНС и покупателем заключается договор на осуществление безопасных расчетов по ипотеке через одноименный сервис Сбербанка.

- ЦНС получает плату за оказание услуги и открывает в банке номинальный счет для реализации недвижимости.

- Средства покупателя с его личного переводятся на открытый номинальный счет.

- При успешной регистрации прав и ипотеки в Росреестре деньги перечисляются продавцу на его счет.

Сбербанк занимается непосредственно оформлением кредита и открывает счет клиенту, но формально за все несет ответственность ЦНС.

Стоимость услуги и комиссии

За использование сервиса безопасных расчетов по ипотеке Сбербанка через ЦНС ипотечный заемщик должен будет внести единовременную плату в размере 2 тысяч рублей. Она включает в себя открытие номинального счета и полный контроль за ходом сделки после наложения обременения в пользу банка.

Никакие дополнительные комиссии в указанную сумму не входят. Исключением может стать ситуация, когда счет покупателя пополняется путем перевода из стороннего банка. Тогда может взиматься плата за межбанковский перевод. Аналогично и в отношении продавца, если его счет, на который перечисляется сумма первого взноса по ипотеке, открыт в другой кредитной организации.

Сроки проведения расчетов с помощью номинального счета

Заявленные сроки оформления ипотеки с использованием номинального счета в Сбербанке минимальны. Так, на процедуру оформления документов и заключения договора с ЦНС отводится не более 15 минут. Длительность самой сделки до момента получения всей суммы продавцом не должна превышать неделю (7 календарных дней).

После того, как в системе появится отметка об успешном обременении недвижимости в пользу Сбербанка, деньги должны быть перечислены продавцу в течение одного-пяти рабочих дней.

Практика показывает, что обозначенные сроки практически нигде не соблюдаются. Все операции совершаются, как правило, намного дольше.

Что такое сервис безопасных расчетов

Операции с недвижимостью предполагают обороты крупных денежных средств. Покупатель, перемещающий наличные финансы, подвергается риску их потерять или быть обманутым контрагентом. Зачисление денег на банковские счета несет за собой дополнительные траты и, вследствие официальной регистрации, обложение налогом. Сервис безопасных расчетов Сбербанка – это портал дочерней организации банка, позволяющий производить оплату сделки в онлайн-режиме после завершения всех необходимых для купли-продажи действий.

Благодаря услуге от Сбербанка отпадает необходимость личного посещения офиса для аренды сейфовой ячейки или платы за условные денежные обязательства. Зарегистрировавшись на портале, приобретатель зачисляет свои деньги на номинальный счет в Центре недвижимости. Когда соглашение будет подтверждено в Росреестре, счет продавца пополнится на сумму, указанную в договоре. Продажа и покупка квартиры проходят быстро, просто и безопасно.

Пользоваться услугами интернет-портала могут как физические лица, так и юридические, например представители строительных компаний. Если предполагается приобретение жилья без участия заемных средств, тип застройки не имеет значения. Помещение может быть новым или уже введенным в эксплуатацию, покупать можно квартиру, комнату или долю жилого пространства.

Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун.

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробные комментарии по взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держателю:

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

Номинальный счет при продаже квартиры/ипотеке

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.