Рефинансирование кредитов других банков в росбанке: требования к клиенту, процентная ставка

Содержание:

- Что такое рефинансирование кредита

- Как оформить рефинансирование в Росбанке

- Онлайн-заявка на рефинансирование кредита

- Как оформить заявку онлайн?

- Расчет графика платежей кредита «Рефинансирование»

- График ежемесячных платежей

- Какие требования к физическому лицу и список необходимых документов для перекредитования

- Процедура оформления и погашения

- Лучшие предложения конкурентов

- Условия рефинансирования в Росбанке

- Рефинансирование в Росбанке в 2020 году: особенности, условия

- Условия рефинансирования

- Продукты которые можно рефинансировать

Что такое рефинансирование кредита

Рефинансирование — это кредитный продукт банка, позволяющий получить новый заем, чтобы закрыть один или несколько кредитов, взятых в других банковских организациях. Рефинансирование или перекредитование является целевым кредитом, то есть банк, оказывающий такую услугу, может перевести деньги на счет сторонних банковских организаций или потребовать от заемщика предъявить справку от другого банка о погашении старого займа.

К услуге рефинансирования обращаются клиенты, которые взяли займы под высокий процент и на погашение ежемесячного взноса нужна большая сумма. Бывает, что кредитов у заемщика несколько, у каждого разный график погашения, поэтому следить за всеми займами довольно проблематично. В таком случае их удобно объединить в один с низкой процентной ставкой на более длинный срок, чтобы погашение нового займа не оказывало давление на бюджет семьи.

Чтобы перекредитование оказалось выгодным, нужно провести расчет рефинансирования с помощью кредитного калькулятора, сравнить минимальный взнос и общую сумму переплаты. Рефинансирование в Росбанке дает возможность получить дополнительную сумму на личные нужды.

Как оформить рефинансирование в Росбанке

Поскольку перекредитование – это разновидность

обычного займа, то процедуры по их оформлению чем-то схожи. Очередность

действий следующая:

- Подача заявки на рефинансирование. Для этого предлагается 3 способа – онлайн-оформление (заполнение заявки-анкеты на сайте банковского учреждения), личное посещение кредитного отдела банка или в телефонном режиме при обращении на телефон горячей линии (для частных клиентов – 8 (800)200-54-34). В последнем случае необходимо будет в голосовом меню выбрать соответствующий раздел для дальнейшего соединения с кредитным специалистом.

- К заявке прилагается документация о рефинансируемом кредите.

- Банк принимает решение по заявке примерно 1-2 дня. Для льготной клиентской категории (зарплатные клиенты, сотрудники компаний-партнеров) этот этап занимает минимум времени – 1-2 часа. О решении банка заявителю становится известно из смс-сообщения.

- В случае одобрения по заявке гражданин с пакетом документов отправляется в банк для подписания кредитного договора.

- Результатом заключения договора становится перечисление средств на погашение долга по рефинансируемому кредиту. Заемщику открывается счет или выдается карта, куда зачисляются заемные средства для их дальнейшего перевода предыдущему кредитору. На эту процедуру выделяется 30 дней.

- Заемщик предоставляет новому кредитору справку, подтверждающую оплату кредитной задолженности и закрытие долга.

После окончания всех этапов оформления частное

лицо начинает гасить новый заем по разработанному графику и на новых условиях.

Еще на этапе подписания договорных обязательств

заемщику предлагается выбрать оптимальную дату для внесения платежей каждый

месяц. Опция по выбору даты погашения займа – существенное преимущество

проведения процедуры рефинансирования

в Росбанке.

Каждый месяц, в выбранный заемщиком день, с его карточного или другого счета будет списываться сумма, соответствующая размеру платежа. Основная задача клиента – следить за балансом счета, чтобы на нем находилось достаточно денег для списания задолженности.

Банк допускает множество способов пополнения

данного счета:

- через операционные кассы банка;

- в любом платежном терминале Росбанка или иного банковского учреждения;

- используя интернет-банкинг;

- через госкомпанию «Почта России»;

- при помощи Яндекс. Деньги;

- возможно пополнение с баланса мобильного телефона операторов Билайн и МТС.

Опция по выбору даты погашения займа – существенное преимущество проведения процедуры рефинансирования в Росбанке

Документы для проведения процедуры перекредитования

На этапе подачи заявки и оформления договорного

соглашения потребуется определенный набор документов.

На стадии подачи заявки на рефинансирование заявителю нужно подготовить в Росбанк:

- паспорт для идентификации своей личности;

- любая из справок, демонстрирующей уровень дохода – 2-НДФЛ, справка по форме банка, работодателя, налоговая декларация (для лиц, занимающихся частной практикой), выписка из счета по зарплате в Росбанке или из другого банка, выписка о размере получаемой пенсии (предоставлять сведения о доходе не понадобится, если запрашиваемая кредитная сумма не превышает размер рефинансируемого займа или меньше 500 тыс. руб.);

- если в качестве документа о доходе не предоставляется официальная справка 2-НДФЛ или сумма займа больше 400 тыс. руб., необходимо будет предъявить документ о трудоустройстве – заверенную работодателем копию трудовой книжки, свидетельство или контракт из военчасти или структуры МВД о прохождении службы, удостоверение военнослужащего (для заемщиков-военнослужащих).

Вам может быть интересно:

Помимо перечисленной документации будущему

заемщику необходимо подготовить документы по проблемному займу, который будет

перекредитован:

- справку о задолженности (ее можно получить в банке, где оформлялся кредитный договор);

- можно обойтись без посещения банка и взять распечатку задолженности с интернет-банка или мобильного банка (справка должна содержать все сведения о долге, размере ежемесячного платежа, выплачиваемых процентов, комиссий или дополнительных затрат, номер договора и дату его заключения);

- реквизиты прежнего кредитора для дальнейшего перечисления средств (будьте внимательными и избегайте ошибок при предоставлении этих сведений).

После заключения нового договора и перевода денег на счет прежнего банка нужно не позже 30 дней предъявить документальное подтверждение о зачислении денег.

Онлайн-заявка на рефинансирование кредита

Оформить перекредитование можно тремя способами: по телефону, на сайте или в отделении банка. Сначала подаётся заявка, и в случае одобрения клиент получает деньги на закрытие прошлого долга. Не выходя из дома можно связаться с сотрудником, который расскажет обо всех условиях и составит заявление дистанционно. Для начала можно использовать калькулятор и рассчитать, сколько придётся платить.

В виртуальном бланке нужно выбрать свой ежемесячный платёж, оставшуюся сумму долга и срок кредитования. Система автоматически подсчитывает, сколько нужно будет платить после перекрытия займа. Это примерные суммы по средней ставке, реальный платёж может отличаться. Итоговые условия подскажет менеджер в момент оформления.

Заявка на рефинансирование в Росбанке – второй шаг. Для этого нужно:

Ваше заявление будет на рассмотрении примерно 3 дня. Если банк решил одобрить запрос, останется прийти в отделение и подписать договор.

Способы погашения кредита

После оформления и получения денег возврат одолженной суммы происходит так же, как и обычный кредит. Дату платежа клиент выбирает сам. Также банк предлагает досрочное полное или частичное погашение без комиссий. Для удобства заёмщиков Росбанк предусмотрел практически все возможные способы оплаты.

Ежемесячные платежи можно вносить:

- через банкоматы Росбанк;

- в отделении банка;

- в личном кабинете интернет-банка;

- через платежные системы Элекснет, Золотая корона и Киви-терминалы.

Деньги переводятся на счёт компании, реквизиты клиент получает с копией договора. При оплате с карты в банкоматах Росбанка зачисление проходит сразу, в остальных случаях это занимает от нескольких часов до 5 рабочих дней. При переводе через почту лучше оплатить долг минимум за 10 дней до даты платежа. Если платёж просрочен, также необходимо оплатить пеню и штрафы. Проверить актуальный размер платежа можно в личном кабинете на портале Росбанка или в мобильном приложении.

Отзывы о рефинансировании в РОСБАНКЕ подтверждают, что такой пересчёт кредита – выгодная услуга. Размер ежемесячного платежа снижается практически вдвое, поэтому заём перестаёт быть непосильной ношей. Особенно удобно, если объединяется несколько линий с других банков. Вместо постоянного контроля над всеми кредитами, можно платить один раз в месяц и по сниженной ставке. Главное – выполнять все требования банка и вовремя оплачивать долг.

Как оформить заявку онлайн?

Для того чтобы подать онлайн заявку на оформление рефинансирования, необходимо: зайти на сайт Росбанка, перейти в раздел подачи заявок. В появившемся всплывающем окне указать следующую информацию:

- фамилия, имя и отчество,

- гражданство,

- контактный номер телефона,

- дату рождения,

- регион места проживания,

- тип занятости (постоянная, пенсионер либо не работающий),

- размер дохода,

- сведения о наличии просроченной кредитной задолженности,

- количество подлежащих рефинансированию договоров,

- сумму всех задолженностей,

- и нажать на кнопку «Отправить».

После этого ожидаем звонка менеджера для обсуждения предварительных условий, уточнения пакета документов и согласования даты и времени посещения офиса и подачи документов.

Что дает рефинансирование потребительских кредитов?

Преимущества, которые дает рефинансирование кредита для физических лиц в Росбанке, в т.ч. потребительских:

- предоставляемая сумма имеет значительный размер и позволяет перекрыть практически любую задолженность, объединить имеющиеся долги;

- часть предоставляемых средств можно использовать на любые нужды, если полностью погашены рефинансируемые долги;

- комиссия за выдачу, оформление, обслуживание Росбанком не взимаются;

- даты выплат клиент выбирает самостоятельно;

- открытая опция досрочного погашения полностью или частично без ограничений;

- доступность (получить можно в любом регионе, где имеется отделение Росбанка).

Зачем банкам рефинансирование?

Получить нового клиента от конкурентов – это положительный момент в конкурентной борьбе банков. Поэтому банки стараются переманить заёмщиков на свою сторону, предлагая более выгодные условия потребительского кредитования.

Какие могут быть негативные последствия переоформления долгов?

Можно выделить следующие основные недостатки:

- большая сумма, подлежащая выплате, что является естественным, т.к. помимо основного долга в нее входят также все проценты и комиссии, предусмотренные старым кредитным договором;

- больший срок выплаты;

- больше переплата;

- при просрочке новых платежей ставка по рефинансированию может быть увеличена, что приведет к еще большим переплатам чем ранее по старым долгам.

Однако все эти негативные последствия нивелируются тем, что размер ежемесячного платежа снижается. Благодаря рефинансированию в Росбанке, снижается и финансовая нагрузка на семейный бюджет. Появляется возможность направить высвободившиеся средства на другие нужды.

Как происходит погашение в Росбанке нового кредита?

Росбанк предлагает своим клиентам несколько вариантов оплаты:

- если оплата производится со счета открытого в этом банке, то необходимо вносить ежемесячный платеж на такой счет, после чего будет произведено списание этих средств для оплаты займа;

- если погашение производится со счета открытого в другом банке, то необходимо перечислять денежные средства на кор.счет Росбанка, после чего они будут зачислены для погашения задолженности;

- если выплата производится другим способом, то способы оплаты основного долга и процентов устанавливаются индивидуально.

Для внесения ежемесячных платежей по рефинансированию кредитов можно воспользоваться одним из следующих способов:

- в офисе банка;

- через интернет-банкинг;

- через банкоматы;

- с помощью системы «Золотая Корона»;

- электронными деньгами – кошелек Яндекс.Деньги;

- в отделениях Почты России;

- через терминалы самообслуживания «Элекснет».

Независимо от того, какой способ оплаты будет выбран, особое внимание следует уделять своевременности внесения ежемесячных платежей и срокам полного погашения задолженности. Так как их нарушение влечет наложение установленных договором штрафных санкций

Контакты и реквизиты

Чтобы приступить к рефинансированию текущих кредитов, нажмите на зеленую кнопку «оформить», и заполните онлайн заявку.

4.666666666

Расчет графика платежей кредита «Рефинансирование»

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 09.07.2021 | 1 525 000,00 | 15 028,56 | 25 123,05 | 40 151,61 |

| 09.08.2021 | 1 499 876,95 | 15 273,68 | 24 877,93 | 40 151,61 |

| 09.09.2021 | 1 474 999,02 | 15 020,34 | 25 131,27 | 40 151,61 |

| 09.10.2021 | 1 449 867,74 | 14 288,15 | 25 863,46 | 40 151,61 |

| 09.11.2021 | 1 424 004,28 | 14 501,05 | 25 650,57 | 40 151,61 |

| 09.12.2021 | 1 398 353,71 | 13 780,49 | 26 371,12 | 40 151,61 |

| 09.01.2022 | 1 371 982,59 | 13 971,29 | 26 180,32 | 40 151,61 |

| 09.02.2022 | 1 345 802,27 | 13 704,69 | 26 446,92 | 40 151,61 |

| 09.03.2022 | 1 319 355,35 | 12 135,18 | 28 016,43 | 40 151,61 |

| 09.04.2022 | 1 291 338,92 | 13 150,08 | 27 001,54 | 40 151,61 |

| 09.05.2022 | 1 264 337,38 | 12 459,79 | 27 691,83 | 40 151,61 |

| 09.06.2022 | 1 236 645,56 | 12 593,12 | 27 558,49 | 40 151,61 |

| 09.07.2022 | 1 209 087,06 | 11 915,30 | 28 236,31 | 40 151,61 |

| 09.08.2022 | 1 180 850,75 | 12 024,94 | 28 126,67 | 40 151,61 |

| 09.09.2022 | 1 152 724,08 | 11 738,52 | 28 413,09 | 40 151,61 |

| 09.10.2022 | 1 124 310,99 | 11 079,85 | 29 071,76 | 40 151,61 |

| 09.11.2022 | 1 095 239,24 | 11 153,14 | 28 998,48 | 40 151,61 |

| 09.12.2022 | 1 066 240,76 | 10 507,58 | 29 644,03 | 40 151,61 |

| 09.01.2023 | 1 036 596,73 | 10 555,96 | 29 595,65 | 40 151,61 |

| 09.02.2023 | 1 007 001,08 | 10 254,58 | 29 897,03 | 40 151,61 |

| 09.03.2023 | 977 104,05 | 8 987,22 | 31 164,40 | 40 151,61 |

| 09.04.2023 | 945 939,66 | 9 632,78 | 30 518,84 | 40 151,61 |

| 09.05.2023 | 915 420,82 | 9 021,28 | 31 130,33 | 40 151,61 |

| 09.06.2023 | 884 290,49 | 9 004,98 | 31 146,63 | 40 151,61 |

| 09.07.2023 | 853 143,87 | 8 407,56 | 31 744,05 | 40 151,61 |

| 09.08.2023 | 821 399,81 | 8 364,55 | 31 787,06 | 40 151,61 |

| 09.09.2023 | 789 612,75 | 8 040,85 | 32 110,76 | 40 151,61 |

| 09.10.2023 | 757 501,99 | 7 465,03 | 32 686,59 | 40 151,61 |

| 09.11.2023 | 724 815,41 | 7 381,00 | 32 770,61 | 40 151,61 |

| 09.12.2023 | 692 044,80 | 6 819,96 | 33 331,65 | 40 151,61 |

| 09.01.2024 | 658 713,15 | 6 707,87 | 33 443,75 | 40 151,61 |

| 09.02.2024 | 625 269,40 | 6 367,30 | 33 784,31 | 40 151,61 |

| 09.03.2024 | 591 485,09 | 5 634,67 | 34 516,95 | 40 151,61 |

| 09.04.2024 | 556 968,14 | 5 671,77 | 34 479,85 | 40 151,61 |

| 09.05.2024 | 522 488,29 | 5 149,01 | 35 002,60 | 40 151,61 |

| 09.06.2024 | 487 485,70 | 4 964,21 | 35 187,40 | 40 151,61 |

| 09.07.2024 | 452 298,29 | 4 457,31 | 35 694,31 | 40 151,61 |

| 09.08.2024 | 416 603,99 | 4 242,40 | 35 909,21 | 40 151,61 |

| 09.09.2024 | 380 694,77 | 3 876,72 | 36 274,89 | 40 151,61 |

| 09.10.2024 | 344 419,89 | 3 394,19 | 36 757,42 | 40 151,61 |

| 09.11.2024 | 307 662,46 | 3 133,02 | 37 018,60 | 40 151,61 |

| 09.12.2024 | 270 643,86 | 2 667,14 | 37 484,47 | 40 151,61 |

| 09.01.2025 | 233 159,39 | 2 374,33 | 37 777,28 | 40 151,61 |

| 09.02.2025 | 195 382,11 | 1 989,63 | 38 161,98 | 40 151,61 |

| 09.03.2025 | 157 220,13 | 1 446,08 | 38 705,53 | 40 151,61 |

| 09.04.2025 | 118 514,60 | 1 206,87 | 38 944,74 | 40 151,61 |

| 09.05.2025 | 79 569,86 | 784,14 | 39 367,47 | 40 151,61 |

| 09.06.2025 | 40 202,39 | 409,39 | 40 202,39 | 40 611,78 |

Показать все

Какие требования к физическому лицу и список необходимых документов для перекредитования

Требования Росбанка к физическим лицам для одобрения рефинансирования достаточно лояльны:

- Гражданство РФ;

- Постоянная регистрация в месте присутствия банка.

Перечень необходимых для оформления кредита документов выглядит так:

- Паспорт гражданина РФ.

- Справка о доходах 2-НДФЛ или другой способ подтверждения дохода: справка по форме банка или работодателя, выписка по счету на который поступает заработная плата, выписка из пенсионного фонда (для пенсионеров), налоговая декларация (для предпринимателей) или другие способы.

- Информацию о текущих задолженностях и счета для их погашения в других кредитных организациях.

Подтверждение дохода может не требоваться при сумме рефинансировании менее 500 000 ₽ и запроса средств только на погашение текущих задолженностей (то есть без дополнительных денег на личные потребности). Если сумма запрашивается более 500 000 ₽ и доход подтверждается не 2-НДФЛ, то дополнительно предоставляется копия каждой заполненной страницы трудовой книжки с подтверждением работодателя. Росбанк оставляет за собой право запросить дополнительные документы.

Процедура оформления и погашения

Для оформления кредита необходимо подать онлайн заявку на официальном сайте Росбанка, позвонить по телефону горячей линии или самостоятельно посетить отделение. Рассмотрение заявления занимает от 1 дня. В случае получения положительного решения необходимо посетить отделение банка со всеми документами для заключения сделки. После подписания договора выделенные на рефинансирование деньги переводятся на счета других банком для закрытия текущих кредитов, а запрошенные средства на личные цели переводятся на карту физического лица или выдаются в кассе.

Погашение кредита производится аннуитетными (равными) платежами. В случае несвоевременного зачисления денег на сумму возникшей задолженности Росбанком начисляется штраф в размере 20% годовых от суммы долга за каждый день просрочки до ее полного погашения.

У Росбанка, как и любого другого банка, достаточно много негативных отзывов. О положительных результатах мало кто стремится рассказать в интернете, а негативным опытом хотят поделиться все. Сравнивая с отзывами на другие кредитные организации можно сказать, что клиенты Росбанка достаточно положительно относятся к их финансовым программам. Это касается как рефинансирования, так и других продуктов. Основное недовольство вызывает неправильно или не вовремя переданные в Бюро кредитных историй данный, что вызывает проблему и клиентов.

Лучшие предложения конкурентов

Среди конкурентов Росбанка, предлагающих оформить рефинансирование, можно выделить следующие банки:

- Близкими по процентным ставкам и условиям получения кредита являются ВТБ и УБРиР.

- Если вам требуется рефинансировать кредиты на небольшую сумму (до 300 000 ₽), то лучшим будет предложение от Тинькофф, так как именно этот банк начинает начислять проценты с 5 месяца кредитования.

- Независимо от размера запрошенных денежных средств наиболее выгодным может стать программа Альфа-Банка, по которой для физических лиц устанавливается фиксированная ставка от 9,9%.

Предложение по рефинансированию кредитов от Росбанка достаточно интересное, причем это касается всех его составляющих: условия, удобство оформления, лояльные требования. Добавляет привлекательности и относительно положительные отзывы о работе банка. Если вас заинтересовала данная программа, то подавайте заявку онлайн прямо сейчас.

Условия рефинансирования в Росбанке

Рефинансирование кредита в Росбанке позволяет снять финансовую нагрузку при оплате потребительских займов, автокредита, ипотеки, кредитных карточек. Банк выдвигает минимальные требования к заемщикам. При этом предлагает выгодные процентные ставки, сроки и возможность объединить разные виды займов, взятые в разных банках, в один.

Минимальный пакет документов для нецелевых займов экономит время клиента, избавляет его от сбора кипы справок. Главный документ для оформления — паспорт. Необходимость дополнительных справок зависит от суммы и типа займа.

https://youtube.com/watch?v=ENTaeujUIG0

Для зарплатных клиентов

Росбанк предлагает перекредитование разным категориям клиентов. Заемщики, которые получают зарплату на карту банка, вызывают у него доверие, поскольку банковская организация может проверить их платежеспособность. Для рефинансирования потребительского кредита понадобится паспорт гражданина РФ. Росбанк предлагает зарплатным клиентам льготные условия — они могут взять ссуду под меньший процент на более длительный срок. Условия для зарплатных клиентов:

- минимальная ставка — 12%;

- максимальная ставка — 14%;

- минимальная сумма — 50 тысяч;

- максимальная сумма — 3 миллиона;

- срок — от 1 года до 7 лет.

Рефинансирование можно взять только в рублях.

Для новых клиентов

Для новых клиентов, которые еще не смогли проявить себя как благонадежные заемщики, Росбанк предлагает стандартные условия для перекредитования. Ссуды, взятые в другом банке, получится закрыть под больший процент. Условия для новых заемщиков:

- наименьшая ставка — 13,5%;

- наибольшая ставка — 17%;

- наименьшая сумма — 50 тысяч;

- наибольшая сумма — 3 миллиона;

- срок — от года до пяти лет.

Новые клиенты также могут взять кредит в рублях.

Для сотрудников компаний-партнеров

Сотрудникам партнеров Росбанк предлагает более выгодные условия перекредитования, чем новым заемщикам. Хотя зарплатным клиентам учреждение предлагает наиболее низкий процент, сотрудники партнеров могут претендовать на меньшую ставку, чем новые заемщики:

- ставка — от 13%;

- минимальная сумма — 50 тысяч:

- максимальная сумма — 3 миллиона;

- срок — от одного до пяти лет.

Узнать, входит ли ваша компания в список партнеров, можно по номеру линии поддержки клиентов или в любом отделении банка.

Для клиентов других банков

Росбанк предлагает рефинансирование кредитов других банковских учреждений физическим лицам, которые достигли совершеннолетия, имеют постоянный источник дохода, зарегистрированы в России, имеют действующий паспорт. Условия предоставления перекредитования зависят от того, является ли клиент новым, или уже пользуется услугами банка.

Банковская организация идет навстречу надежным заемщикам, которые уже успешно погасили ссуду или получают зарплату в банке. Процентные ставки стартуют от 12% годовых, а максимальный срок устанавливается до 84 месяцев. Сумма займа — в пределах от 50 тысяч до 3 миллионов рублей.

Для кредитования понадобится только паспорт, но если заемщик желает получить ссуду на сумму свыше 400 тысяч рублей, потребуется предоставить справку о доходах. Для пенсионеров можно предъявлять выписку из пенсионного счета. Также нужно иметь документ, который подтверждает трудоустройство. На выбор позволено предъявлять копию трудовой книги или трудового договора.

Рефинансирование в Росбанке в 2020 году: особенности, условия

В каких случаях заемщику стоит задуматься о

перекредитовании? Эта процедура будет выгодна в следующих ситуациях:

- Если требуется снизить ежемесячные выплаты по текущему займу. Благодаря новому займу можно сэкономить на средствах, выплатив долг прежнему кредитору, а оставшуюся часть денег использовать в личных целях.

- Имеется несколько текущих кредитных продуктов, которые для удобства выплат лучше объединить в новый заем.

- Если среди имеющихся задолженностей есть кредитки с овердрафтом, которые нужно закрыть, чтобы не платить по ним большие проценты за использование.

- Заемщик заключил договор на длительный срок кредитования. Заем на срок меньше года не выгодно использовать для перекредитования, поскольку все переоформление может «съесть» полученную от понижения ставки выгоду.

Вам может быть интересно:

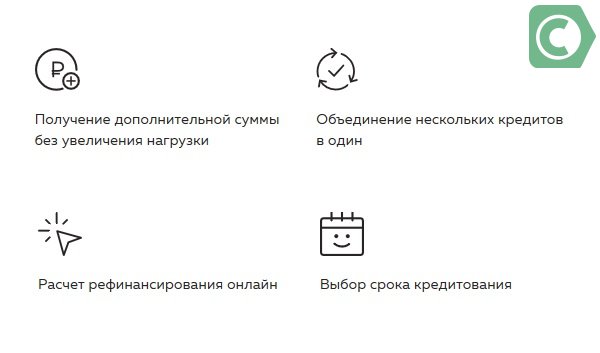

Какие преимущества получает заемщик, оформляя рефинансирование в Росбанке? В 2020 году их несколько:

- Финансовая выгода, поскольку клиент может рассчитывать на минимальную ставку, что позволяет снизить ежемесячные выплаты по долгу.

- Возможность объединить в один несколько займов – потребкредит, ипотеку, автокредит, кредитные карточки, карточки с овердрафтом.

- Провести в онлайн-режиме расчет рефинансирования.

- Разрешается выбрать срок нового кредитования и выбрать дату ежемесячного платежа.

- Основное преимущество Росбанка – предоставление дополнительной суммы, не увеличивая при этом финансовую нагрузку. Получив сумму, превышающую сумму долга, клиент получает возможность использовать их по собственному усмотрению.

Перед тем как подавать заявку на перекредитование,

специалисты рекомендуют провести предварительные расчеты на кредитном

калькуляторе. Во время расчетов нужно учитывать не только текущие платежи, но и

все расходы, связанные с переоформлением нового займа.

Основное преимущество Росбанка – предоставление дополнительной суммы, не увеличивая при этом финансовую нагрузку

Несмотря не предоставляемую банком возможность

получить более оптимальные условия по кредитованию, не все заемщики могут

рассчитывать на одобрение заявки. Кредитор устанавливает конкретные требования

по личности заемщика и имеющемуся займу.

Оптимальные параметры кредитозаемщика:

-

российское

гражданство; -

«незапятнанная»

кредитная история; -

официальное

трудоустройство с зарплатой не меньше 15 тыс. руб.; -

регистрация в

регионах, где расположены подразделения Росбанка.

Характеристика рефинансируемого займа:

- отсутствие просрочек и задолженности в выплатах;

- заемные средства были выданы в рублях;

- любой из видов кредитования – потребительский, жилищный, на покупку автомобиля;

- окончание действия кредитного договора – не меньше 3 месяцев.

Условия рефинансирования

Имея один или несколько займов в сторонних банках, клиент может перенести их в Росбанк. При оформлении рефинансирования выдаются деньги на погашение долга и часть свободных средств. Свободные деньги можно использовать на любые цели, в том числе на полное погашение одного из кредитов. Главное условие для пересчёта займа – заёмщик вовремя выплачивал долги по текущим задолженностям. Если в истории были штрафные санкции и неуплата, Росбанк может отказать в рефинансировании.

Условия по рефинансированию кредитов в других банках для физических лиц:

- Сумма: от 50 000 до 3 000 000.

- Валюта: рубли.

- Период кредитования: от 1 до 7 лет.

Подать заявку на рефинансирование!

Требования к соискателю:

- гражданство РФ;

- постоянная регистрация в одном из субъектов банка страны;

- добросовестная выплата предыдущих кредитов.

Необходимые документы для оформления рефинансирования – гражданский паспорт. Также банк может потребовать дополнительные документы:

- на момент подачи заявки на услугу – расчет задолженности по кредиту или справку;

- на момент получения кредита – реквизиты счета лица-заёмщика, который открыт для погашения рефинансируемого кредита в банке-кредиторе.

В 2021 году взять такую ссуду на погашение долгов проще, чем в прошлые годы. Банк упростил процедуру оформления и свёл требования к минимуму. Для открытия новой линии нужен паспорт и выписка по рефинансируемому кредиту. Для новых клиентов банк может попросить форму 2-НДФЛ.

Рефинансирование ипотеки

Росбанк предлагает два вида рефинансирования ипотеки. Первый – досрочное закрытие текущей ссуды в сторонней организации за счёт кредита в Росбанке. Перевод возможен только для займа в рублях. Второй – для клиентов самого Росбанка: если ипотека была в иностранной валюте, её можно перевести в рубли.

Сроки, ставки и сумма такой услуги рассчитываются индивидуально.

Перевести заём можно с любого банка РФ. Для рефинансирования ипотеки в Росбанке клиент должен подать заявку онлайн и ждать звонка менеджера.

Продукты которые можно рефинансировать

Лучшие предложения Росбанка для своих клиентов позволяют существенно сэкономить, особенно если речь идет о перекредитовании дорогостоящих потребительских займов или кредитных карт, где процент может достигать 30 % и даже больше.

Погасить можно как целевые (выданные на приобретение недвижимости, автомобиля), так и нецелевые займы (потребительские кредиты, овердрафты, кредитные карты).

Ипотека

Рефинансирование ипотеки в Росбанке происходит по двум направлениям: перекредитование ипотеки других банков и рефинансирование ипотечного займа, выданного им самим.

Процента ставка при этом начинается от 8,75 % в год. Максимальная ставка составляет 10,25 % при условии, что недвижимость приобретается на вторичном рынке.

Клиентам физическим лицам, которые хотят перекредитовать стороннюю ипотеку, банк предлагает следующие условия:

-

перекредитуются только рублевые займы,

-

залогом должна выступать жилплощадь или ее часть,

-

если ипотека была оформлена на стадии строительства, то к моменту перекредитования на объект недвижимости должно быть оформлено право собственности,

-

клиенту необходимо будет оплатить работу компании-оценщика, которая выдаст справку о текущей стоимости объекта недвижимости на рынке (от этого зависит максимальный размер кредита).

После того, как банк проанализирует все предоставленные документы и примет положительное решение, клиент сможет взять займ, который будет направлен на досрочное погашение ипотеки в другом банке. После этого предмет залога переходит в данном статусе в Росбанк (заключается соответствующее соглашение).

Для клиентов Росбанка:

-

можно перекредитовать ипотеку, которая была оформлена в иностранной валюте,

-

по текущему договору должны отсутствовать просрочки,

-

объект недвижимости, который оформлен в залог, должен располагаться в регионе присутствия банка,

-

заемщиком выступает лицо, на которое оформлен объект недвижимости,

-

заемщику необходимо будет оплатить госпошлину, регистрационные услуги, страховую премию, комиссию за перевод валюты в рубли.

Кредиты

Рефинансировать кредит в Росбанке можно не один, а сразу несколько. При этом банк будет ориентироваться на сроки заключения кредитных договоров и окончания их действия, сумму, процентные ставки, возраст и кредитную историю заемщика, размер его заработной платы (при запросе на займ размером свыше 500 000 рублей).

Рефинансирование потребительских кредитов происходит без комиссий, погасить выданный займ можно досрочно.

Помимо погашения потребительского кредита, клиент может запросить дополнительную сумму. Дату внесения ежемесячных платежей клиент может выбрать сам.

Автокредит

Что касается рефинансируемых автокредитов, то они относятся к разряду целевых, а значит, при оформлении нового займа, направленного на погашение старого, у вас могут попросить оформить в залог все тот же автомобиль. Исключение будут составлять случаи, когда оставшаяся сумма невелика.

Кредитные карты

Рефинансирование кредитной карты можно осуществить как в чистом виде, так и вместе с другими займами – потребительским, ипотечным, автомобильным. Даже если вам предложат самый высокий процент в размере 17 %, это будет выгодно – ни по одной кредитке нет такого низкого процента.

После погашения займа придется отдать карточку в свой старый банк – Росбанк должен быть уверен в том, что вы вновь ею не воспользуетесь. Впрочем, аналогичное требование предъявляют любые другие банки, которые осуществляют перекредитование кредиток и карт с овердрафтом.