Рефинансирование кредита наличными в москве

Содержание:

- Требования к заёмщику

- Когда выгодно рефинансирование кредита

- Что такое рефинансирование кредита простыми словами

- Разница между реструктуризацией и рефинансированием

- Где и как рефинансировать кредит, если отказывают

- Как выбрать банк для рефинансирования

- Поиск банка для рефинансирования кредитов

- Сравнение ставок в разных банках

- Понятие рефинансирования кредитов

- Что такое рефинансирование

- Условия для рефинансирования кредита

- Как происходит рефинансирование кредита?

- Как сделать рефинансирование кредита в другом банке?

- Необходимые документы

- Плюсы и минусы

- Куда лучше обратиться

- Что такое рефинансирование

- Что такое рефинансирование кредита?

- Как посчитать, будет ли рефинансирование кредита выгодным

- Заключение

Требования к заёмщику

В последние несколько лет банки проявили тенденцию по привлечению граждан к рефинансированию кредитов, благодаря чему население получило доступ к улучшению условий кредитования. Однако, из-за того, что рефинансирование, зачастую, проводится по более низким процентным ставкам, банки ужесточают процедуру кредитования по сравнению с обычными займами.

Основные требования при рефинансировании:

- Заёмщик должен быть прописан и проживать в одном регионе, с офисом банка. Некоторые банки предоставляют услуги по рефинансированию только гражданам, проживающим по месту прописки.

- Обязательным условием рефинансирования кредита является требование наличия справки о доходах заёмщика. Если гражданин работает не официально, то можно обойтись выпиской с банка, однако из-за этого немного возрастёт процентная ставка.

- Многие банки ставят возрастные ограничения для заёмщиков. В среднем, минимальный возраст для гражданина, который желает воспользоваться услугой по рефинансированию стоит в пределах от 21-23-х лет.

- Также одним из требований является регулярность оплаты кредита без задержек в течение 6-12 месяцев. Таким образом, банки защищают себя от недобросовестных клиентов, не беспокоясь о выполнении условий договора.

Когда выгодно рефинансирование кредита

Тогда, когда новые условия подходящие: и по размеру процента, и по тому, что соискатель получает быстро нужную сумму, чтобы в первой инстанции не переплачивать за счет начисленных пеней и штрафов. Рассматривая рефинансирование кредита, стоит остановиться на весомых плюсах, а также минусах. В начале о сильных сторонах:

- получаете нужную сумму для погашения долга, чтобы избежать комиссий, штрафов;

- не портите финансовую репутацию и кредитную историю;

- получаете финансовую выгоду — не переплачиваете.

Среди минусов, кроме самого наличия займа, как такового, можно выделить и другие:

- услуга не выгодна на маленьких суммах;

- далеко не все банки разрешают практику, поскольку не хотят отпускать своего клиента.

Вот простой пример: у вас в одном банке ипотека, из которой осталось 3 года и 1 млн. рублей долга. Годовой процент 15% без дополнительных комиссий или штрафов. За год процентные ставки на фоне кризиса резко упали, и другой банк предлагает вам кредит на те же 3 года, но под 12%, или на 4 года, но под 8%. Если платежи равными долями и включают погашение как тела, так и одновременно процентов, перекредитоваться очень эффективно.

Что такое рефинансирование кредита простыми словами

Простыми словами, это финансовая процедура, когда берете деньги в одном месте, чтобы закрыть долги в другом. Представим ситуацию: человек не смог погасить кредит, что взял на потребительские нужды или ипотеку. Если он в сроки не вернет тело, проценты, то кроме этих платежей, вынужден будет заплатить большой штраф, а также может лишится залогового имущества.

Возникает ситуация, когда нужно активно искать, читая отзывы и изучая финансовую репутацию организации, кто вам поможет в решении столь сложной и деликатной ситуации. Популярность услуги возрастает в кризисные времена, когда рыночная экономика не смогла выдержать новых условий, и многие физические лица, что взяли ранее кредит, из-за потери стабильной заработной платы не смогли его погасить. Да и процентная кредитная ставка в банках не постоянная и могли появиться на горизонте более доступные условия.

Разница между реструктуризацией и рефинансированием

Разница между такими финансовыми понятиями есть, хотя для многих, она на первый взгляд, отсутствует. Реструктуризация — финансовый инструмент управления кредитом, предусматриваемый изменение условий существующего кредита, например, клиенту подкорректируют график выплат или простят (что вряд ли, но все же) определенную сумму, предложат кредитные каникулы или пролонгируют срок договора. Рефинансирование — покрытие займа или нескольких (как правило, банки работают не более, чем с 5 позициями одновременно) путем оформления нового кредита. Снижение долговой нагрузки создается путем выдачи целевого займа.

Некоторые частные специалисты предлагают персональную помощь в рефинансировании кредитов с большой нагрузкой. Фактически, это такой «серый доход» для них, ведь этот «эксперт» берет плату с вас за то, что изучит материалы дела и только лишь посоветует, порекомендует, что делать дальше и места, где взять рефинансирование разных сумм без проблем. Это оказание консультативных, информационных услуг и не стоит думать, что рекомендации являются прямым подтверждением того, что банкам вы будете выгодны, как клиент в этом поле. А если вы детально хотите узнать о том, что такое капитализация вклада, и как она влияет на итоговую сумму, которые вы получите по истечению срока работы депозита, стоит ознакомиться со статьей на www.gq-blog.com.

Рассказывая, как рефинансировать кредит под более низкий процент, сразу хочу подчеркнуть важный нюанс — не стоит «покупаться» на обозначенный процент, ведь в 99,99% случаев от рассчитывается индивидуально в зависимости от суммы, типа кредита, репутации, являетесь ли вы клиентом банка, ситуации на рынке. Включите в итоговые выплаты комиссии, если предусмотрены договором, плату за получение наличных средств и другие издержки

Как правило, они указаны в договоре, но мелким шрифтом и на них не обращают внимание. Иногда, уточняя банку, что хотите изменить его методом рефинансирования, первая инстанция готова пересмотреть персональные условия для клиента

Но это очень и очень редко.

По итогу хочу подчеркнуть: если все же возникла необходимость рефинансировать кредит, то к этом вопросу и к выбору финансовой организации стоит подойди максимально грамотно и взвешенно. Всем выгодных условий, быстрых выплат займа и только положительной кредитной персональной истории.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Где и как рефинансировать кредит, если отказывают

Есть ситуации, когда банки отклоняют заявки на рефинансирование. Часто это может быть связано с низкими доходами, негативными пунктами в кредитной истории. Бывает, что оформление на более выгодных условиях потребительского кредита не получается. В некоторых организациях проводится определённая политика по этому поводу. Если отказы были получены в нескольких банках, то тогда необходимо искать другой вариант решения.

Важно знать, что делать при отказе. Есть несколько иных вариантов рефинансирования

К ним относят:

- получение денежных средств под залог;

- оформление ссуды на другого человека;

- оформление займа под залог.

Какой вариант вам наиболее подходит, выбирайте сами. Не забудьте сперва узнать самые важные детали по поводу ставки и способа возвращения долга.

Если же всё-таки вы отдаёте предпочтение сотрудничеству с банками, то лучше выбирать крупные. Они предлагают хорошие сроки и невысокие ставки. Кроме того, для них важна репутация.

Как выбрать банк для рефинансирования

Для того чтобы получить хорошие условия необходимо ознакомиться с предложениями множества банков, обращая внимания на несколько параметров:

Процентная ставка. Ищите ставку ниже, чем по существующему кредиту.

Сумма и срок. Большинство банков готово рефинансировать на срок до 5-7 лет и не менее 30-50 тыс. руб., но есть варианты на 10-15 лет. Кредит должен быть «старше» полугода и не заканчиваться в ближайшие 2-3 месяца.

Пакет документов. В одних случаях достаточно лишь паспорта РФ, в других банки требуют подтверждение дохода и дополнительные документы (трудовая книжка, СНИЛС, военный билет, документы по рефинансируемому кредиту).

Требования к заёмщику. Есть ограничения по возрасту и кредитному стажу клиента.

Чтобы не тратить время на просмотр сайтов, звонки и самостоятельное сравнение всех данных, используйте онлайн-подбор рефинансирования от сервиса Сравни.ру. Он показывает актуальные предложения для конкретного города и региона. Варианты фильтруются по сумме, сроку, необходимым документам, требованиям по возрасту и остальным параметрам. Тут же указаны регистрационные номера организаций в Центробанке и есть кнопки-ссылки для подачи заявки.

Поиск банка для рефинансирования кредитов

Огромное количество банков явно не способствуют облегчению выбора. Есть несколько основных правил, по которым следует выбирать банк для рефинансирования.

- Местоположение.

Как это ни банально, но первое на что следует обратить внимание – это удобство расположения банка. Если банковский офис находится на другом конце города и Вам очень тяжело туда добраться, то стоит отказаться от этой идеи уже на стадии задумки

Так как рефинансирование очень долгий процесс, вам следует облегчить себе задачу и выбрать банк, который находится рядом с домом, или по дороге на работу, что сэкономит огромное количество времени.

- Минимальная ставка.

Тут всё очень просто: для максимальной выгоды от рефинансирования требуется подобрать банк с минимальной ставкой по кредиту. Во всех банках она примерно одинакова: 11-15% и выбор следует производить по благонадёжности банка.

- Максимальная сумма перекредитования.

Данный пункт указывает на то, что различные банки предоставляют разнообразные максимальные суммы по кредитованию. Максимальные суммы по кредитам изменяются от банка к банку и варьируются от 500000 р. до 30000000 р. Выбирайте тот банк, который сможет Вам обеспечить необходимую сумму для перекредитования.

- Комиссия.

Некоторые банки при рефинансировании берут комиссию за оказание подобных услуг. Если вы не хотите её оплачивать, лучше выбрать банк без комиссии.

- Подтверждение дохода.

К этому пункту различные банки предоставляют очень разнообразный список требований. Одни согласны провести рефинансирование, даже не проверяя ваши доходы, другие, наоборот, потребуют несколько справок о доходах, отправят запрос работодателю и заставят представить справку из пенсионного фонда. В таких вещах следует соблюдать компромисс – выберите банк, чьи условия вас больше всего устраивают, туда и обращайтесь.

- Рассмотрение заявок.

Заявки на рефинансирование рассматриваются от нескольких часов до 10 дней. Это также является одним из важнейших аспектов при выборе банка.

Сравнение ставок в разных банках

Разные банки предлагают различные условия по рефинансированию кредитов. В данном перечне будут присутствовать все наиболее значимые банки, которые предоставляют подобные услуги.

ВТБ

Банк ВТБ предлагает стандартную систему перекредитования: заявка рассматривается в течение 1 дня, предоставляет минимальную ставку под 12,5%, с максимальной суммой кредитования до 3000000 р. и для подтверждения кредитоспособности требуется представить справку 2НДФЛ, а также провести запрос работодателю, либо справку по форме банка.

Азиатско-тихоокеанский банк

Данный банк один из самых быстрых по рефинансированию кредитов. Заявка рассматривается в тот же день, подтверждение дохода не требуется, однако максимальная сумма ограничена 700000 р. а минимальная ставка по кредиту стоит на уровне 15%.

Банк Зенит

Рефинансирование в данном банке хорошо подходит для длительных сроков погашения кредита, так как максимальный срок можно увеличить вплоть до 7 лет. Заявка рассматривается 2 дня, минимальная ставка стоит на отметке в 12,5%, а максимальная сумма составляет 3000000 р. Однако, для подтверждения основного дохода вам понадобится собрать большое количество документов: справку 2НДФЛ, справку 3НДФЛ, справку по форме банка, запрос работодателю и справку по форме организации-работодателя.

Райффайзенбанк

Райффайзенбанк предоставляет перекредитование при минимальной ставке под 12%, с максимальной суммой до 2000000 р. Заявка рассматривается до 3-х дней и для подтверждения основного дохода требуются справки 2НДФЛ и 3НДФЛ, а также справка по форме банка с запросом работодателю.

Рефинансирование кредитов, при определённых обстоятельствах, может стать настоящим спасательным кругом для многих людей, однако сложности, которые могут возникнуть у заёмщика при попытке воспользоваться услугой перекредитования, отпугивают очень большое количество должников. Облегчение механизма рефинансирования помогло бы исправить ситуацию в лучшую сторону, однако банки, в большинстве своём, не заинтересованы в улучшении данной процедуры, так как это требует изменения законов Российской Федерации и вливания больших материальных ресурсов.

Понятие рефинансирования кредитов

Рефинансирование кредитов – это изменение условий долгового обязательства заёмщика перед кредитором, с целью адаптации долговых обязательств под современные рыночные условия. Условия рефинансирования очень сильно разнятся в зависимости от разнообразных экономических факторов, таких как: кредитоспособность физического, или юридического лица, банковское регулирование, а также исходя из рисков валютной и процентной ставки. Реструктуризация долга также рассматривается, как рефинансирование, однако происходит при неблагоприятных условиях для заёмщика (таких, как банкротство).

Гражданин, который занял кредит, имеет право рефинансировать свои долговые обязательства перед банком на различных условиях.

- рефинансирование позволяет достигнуть сразу нескольких целей:

- погашение старого долга новым, с другими условиями кредитования;

- уменьшение величины регулярных платежей;

- объединение нескольких долговых обязательств в одно;

- снижение частоты выплат;

- управление рисками процентной ставки;

- изменения времени погашения кредита для облегчения финансового давления.

Что такое рефинансирование

Рефинансирование — это банковская услуга, суть которой заключается в получении нового кредита для погашения старого в другом банке и улучшения условий погашения. Таким образом можно снизить финансовую нагрузку и упростить саму процедуру погашения задолженностей.

Оформив рефинансирование можно добиться следующего:

- Снижение ежемесячного платежа по кредиту. Достигается это путем уменьшения процентной ставки в новом кредитном договоре или увеличением срока кредитования. В первом случае общее долговое обязательство может быть существенно снижено.

- Объединение нескольких кредитов и облегчение условий их погашения. Возможно договор потребительского кредитования с долгом по кредитной карте, овердрафтом и другими задолженностями. При этом вы будете ежемесячно вносить только один платеж, что существенно упростит процедуру.

- Получение дополнительных денежных средств. Банк готов выдать сумму свыше размера старых кредитов. Расходовать денежные средства можно на свое усмотрение.

- Освобождение залогового имущества. Это особо актуально для автокредитов, рефинансировав который возможно получить и распоряжаться автомобилем на свое усмотрение. Можно, например, его не спеша продать по нормальной рыночной цене.

Условия для рефинансирования кредита

Нужно понимать, что рефинансирование – это не какая-то фиксированная услуга, а предложение банка. А предложения бывают разными, поэтому вывести какие-то общие условия крайне сложно. Попытаемся описать самые частые вариации:

- По типу займа: можно рефинансировать потребительские нецелевые, целевые, автомобильные, ипотечные займы, кредитки.

- По сумме задолженности: минимальные пределы варьируются от 10 до 100 тысяч рублей, максимальные – 5000000? и выше.

- По срокам: бывают ограничения вида «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя.

- По количеству: некоторые банки позволяют перекредитовать 1 займ, некоторые – 5-7 сразу.

- По выплатам: одни банки не дадут новый кредит, если старый погашался с просрочками, другие позволяют иметь в КИ пару коротких просрочек.

- По дополнительным деньгам: чаще всего можно взять не только деньги на погашение старого займа, но и некоторую сумму «сверху», чтобы распорядиться ей по своему усмотрению.

- По предоставляемым документам: одним банкам будет достаточно общей информации и графика выплат по рефинансируемому кредиту, другие потребуют кучу дополнительных документов. Тинькофф, к слову, вообще никаких документов, кроме паспорта, не требует.

- По условиям до погашения: банк может поставить повышенную процентную ставку, которая будет действовать до того момента, пока вы не предоставите документы, подтверждающие погашение старого займа. Так, к примеру, делает Сбербанк при рефинансировании ипотеки. А вот Тинькофф делает иначе – повышенная ставка активируется в том случае, если вы не предоставите подтверждение погашения до 2-го платежа.

- По банкам. Одни банки позволяют рефинансировать свои же кредиты, другие – нет.

На этом список не заканчивается, но основные условия мы охватили.

Как происходит рефинансирование кредита?

Очень частый вопрос: «Рефинансирование кредита – как это происходит?». На самом деле, крайне просто: перекредитование – это обычный целевой займ, цель – погашение другого займа. Происходит оно, соответственно, как и получение целевого займа.

Как сделать рефинансирование кредита в другом банке?

Как делается рефинансирование того или иного кредита частному лицу? Сначала вы выбираете предложение, которое вам подходит. Затем вы обращаетесь в финансовую организацию, которую выбрали, с вопросом о перекредитовании. Вам говорят, какие документы нужно предоставить для получения. Собираете, подаете, ждете ответа. Если решение – положительное, узнаете условия для получения (как получить, какие документы предоставить в подтверждение погашения). Получаете, погашаете.

Необходимые документы

Зависит от банка, уточняйте на месте. В общем случае вам потребуются те же документы, что и для обычного займа, плюс документы по рефинансируемому кредиту.

Плюсы и минусы

Плюсы:

- Появляется возможность изменить условия текущего кредитования.

- Можно объединить несколько займов в один – удобнее платить.

Минусы:

- Найти выгодное перекредитование не так-то и просто.

- Большинство банков откажет, если были просрочки.

- Если недостаточно тщательно подойти к расчетам выгоды, можно навредить своему кошельку.

Куда лучше обратиться

В связи с постоянным снижением процентных ставок услуга рефинансирования стала очень популярной. Сегодня большинство банков готовы оформить новый кредит клиенту для погашения строго в другой кредитной организацией. Выбор того, куда лучше обратиться, зависит от текущих условий кредитного договора, финансовых возможностей, региона проживания и личных предпочтений. Мы рекомендуем воспользоваться нашим каталогом и подобрать наиболее подходящее предложение.

Рефинансирование может действительно помочь в погашении кредитов, уменьшив финансовую нагрузку на заемщика и упростив процедуру внесения платежей. Но чтобы оформить соответствующий договор необходимо собрать документы и подать заявки в несколько банков для повышения вероятности одобрения.

Что такое рефинансирование

Рефинансирование – это перекредитование, то есть получение нового кредита для погашения старого

Важно, чтобы условия нового долгового обязательства были выгоднее. Благодаря этому можно:

Уменьшить процентную ставку.

Сократить размер ежемесячного платежа, и изменить срок кредитования.

Упростить расчёт по нескольким долгам в разных банках благодаря их объединению в один.

Пересмотреть валюту кредита.

С юридической точки зрения, рефинансирование – это целевой кредит, то есть в заключаемом договоре должно быть указано, что деньги пойдут на погашение уже имеющегося долга. К заёмщику предъявляются практически те же требования, что и при обычном оформлении. Надо подтвердить трудоспособность, наличие источника дохода, места работы, оставить несколько контактных телефонов, предоставить документы, удостоверяющие личность.

Рефинансирующий банк также проверяет кредитную историю. Он не будет связываться с ненадёжными клиентами, которые задерживают выплату и не соблюдают требования договора. Это инструмент, с помощью которого стабильный плательщик переходит на лучшие условия, а не способ увильнуть от обязательств.

В чём разница между рефинансированием и реструктуризацией

Реструктуризация — пересмотр положения текущего долга. Её можно сделать только в том банке, где вы брали кредит. Она существует для того, чтобы снизить кредитную нагрузку, если вам трудно возвращать заёмные средства.

Рефинансирование — способ сэкономить. Замена старого кредита на новый кредит в любом другом банке, в том числе и нынешнем. Но текущему банку не всегда будет выгодно пересматривать условия кредита на более лояльные. Поэтому он может отказать.

Что такое рефинансирование кредита?

Одним из финансовых инструментов, позволяющих осуществить перекредитование клиента, выступает рефинансирование кредита. Фактически, данный процесс подразумевает под собой получение нового кредита, условия которого более выгодны клиенту.

Новый кредит позволяет закрыть текущий долг и избавиться от прежнего, менее выгодного кредита, в полном объеме. При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования

Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту

Срок же должен быть более продолжительным.

Клиенты часто отождествляют понятие реструктуризации с рефинансированием, забывая о том, что их суть абсолютно разная. Если рефинансирование выражается в получении нового кредита, то реструктуризация включает в себя переоформление уже существующего кредитного обязательства, путем установления более выгодных условий.

Средства, получаемые при перекредитовании, имеют целевой характер, связанный с погашением задолженности, образовавшейся перед другим кредитором.

Используя средства, полученные по новому кредиту, может быть выполнено:

- рефинансирование потребительских кредитов;

- закрытие ипотеки;

- возвращение средств на кредитную карту;

- погашение автокредита.

Программа рефинансирования кредитов может распространяться на тех клиентов, которые не имеют просрочки по уплате кредитных платежей, в связи с чем, вопрос перекредитования должен подниматься заблаговременно.

В результате рефинансирование клиент имеет возможность:

- снизить размер процентной ставки, уплачиваемой за обслуживание займа;

- изменить размер ежемесячной платы;

- выполнить объединение нескольких кредитов;

- вывести залоговое имущество из кредитного обеспечения.

На перекредитование не могут рассчитывать клиенты, имеющие существенные просрочки по платежам и ни разу не оплачивающие кредит. С целью использования возможностей рефинансирования, необходимо обращаться в банковские учреждения. О том, какие банки занимаются рефинансированием кредитов, можно узнать из настоящей статьи.

Советуем к чтению: Советы по возврату страховки по кредиту

Как посчитать, будет ли рефинансирование кредита выгодным

Чтобы понять, действительно ли новый кредит поможет улучшить финансовую ситуацию, посчитайте, сколько он будет стоить. Используйте кредитный калькулятор.

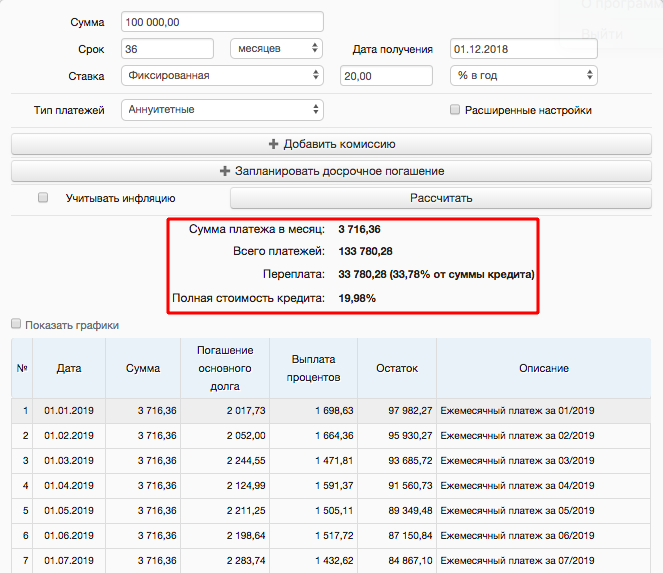

Например, вы взяли кредит на 100 000 руб. под 20% годовых на три года. За это время вы должны отдать своему банку 133 780 руб.

Расчёт первого кредита

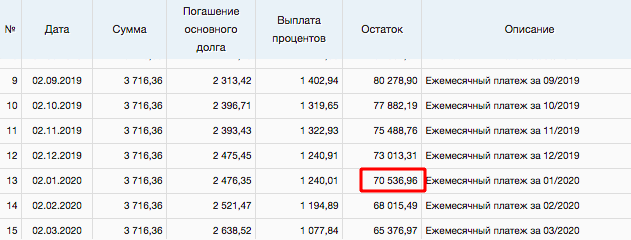

Спустя год вы приняли решение рефинансировать. 12 платежей уже сделано, вы перечислили банку 44 596,32 руб. Остаток 70 536,96 руб.

Остаток выплаты по кредиту после 12 месяцев

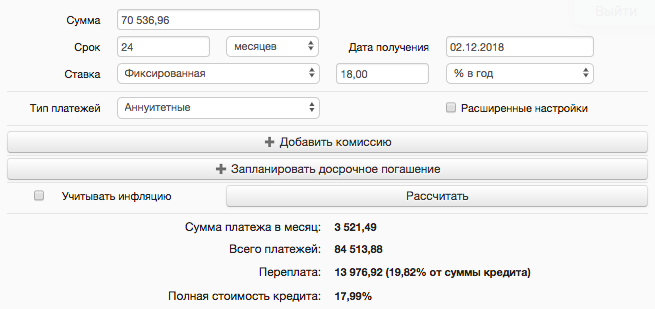

Другой банк предлагает вам рефинансировать остаток кредита на два года под 18%. Вводим данные в калькулятор ещё раз. Ежемесячный платёж снизится до 3 521,49 руб. и за два года вы отдадите 84 513,88 руб.

Расчёт нового кредита

Итог: за год вы выплатили одному банку 44 596,32 руб. плюс ещё заплатите 84 513,88 руб. в новый банк. Получается, что общая сумма составит 129 110,2 руб. Если вы не будете рефинансировать кредит, то отдадите в первый банк 133 780,28 руб. Таким образом, выгода составит 4 670,08 руб.

Точные расчёты вы узнаете только в отделении финансовой организации. Здесь указан пример и сам принцип работы рефинансирования

Ещё раз напомним, что вы должны обращать внимание на все комиссии, так как за счёт них выгода от замены одного кредита на другой снижается и может вообще не иметь смысла

Заключение

Никто не может быть застрахован от всего в нашей жизни. Если вам пришлось заняться процедурой перекредитования займа, то лучше не спешить в этом вопросе. Для выбора самого подходящего учреждения вам желательно ознакомиться с рейтингом банков, предлагающих эту услугу, и требованиями, которые они выдвигают. Идеальный будет тот, где не будут скрывать от вас никакую информацию. Не всегда стоит смотреть на привлекательные процентные ставки. Порой они просто работают для завлекания клиентов, потом ставки увеличиваются, а заёмщикам выставляются штрафные санкции. Займ лучше перекредитовать там, где стараются найти индивидуальный подход к каждому клиенту и с минимальным ущербом для него решить проблемную ситуацию.

Для ознакомления и большего удобства была составлена таблица. В ней собраны самые свежие и актуальные данные по финансовым организациям. Ответы на самые часто задаваемые вопросы вы можете найти в ней.

| Банк | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка, % | Особенности кредитования |

| Альфа-Банк | 3 млн | До 7 |

9,9 |

Необязательное оформление страховки и отсутствие скрытых комиссий |

| Росбанк | До 3 млн | До 7 |

На общих условиях 11,99–17,99, при наличии зарплатной карты 10,99 –16,99 |

Нет ограничений по количеству объединяемых договоров |

| УРАЛСИБ | До 2 млн | До 7 | 11,99–17,99 | Банк не предоставляет услуги перекредитования по займам МФО или договорам с открытыми просрочками |

| УБРиР | До 1 млн | До 7 |

От 13 |

Объединение неограниченного количества кредитов, заключение договора с ИН при ведении бизнеса не менее 1 года |

| Открытие | До 5 млн | До 5 |

9,9 на первый год, а со второго – 10,9 |

Деньги переводят на бесплатную карту, привязанную к счёту |

| МТС банк |

5 млн |

До 60 месяцев |

От 9,9 |

Услуга рефинансирования кредита онлайн по паспорту |