Заполнение 3-ндфл в москве

Содержание:

- Как подать электронную 3-НДФЛ декларацию через «Госуслуги»

- Сколько вернут денег

- За что можно получить налоговый вычет

- Раздел 1.1

- Кто должен подавать декларацию о доходах

- Раздел 2.1.2

- Как составить декларацию

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Как вернуть налог при покупке квартиры в 2020 году?

- Кому нужно подавать налоговую декларацию 3-НДФЛ

- Раздел 2.2

- Раздел 1.2

- Основные правила заполнения

- Штрафы за несвоевременную подачу декларации 3-НДФЛ

- Кто подает декларацию по форме 3-НДФЛ

Как подать электронную 3-НДФЛ декларацию через «Госуслуги»

Чтобы подать декларацию через сайт «Госуслуг», на нем необходимо авторизоваться. Обязательно понадобится наличие квалифицированной цифровой подтвержденной электронной подписи. Затем алгоритм действий прост:

- Выбрать вид .

- Заполнить налоговую декларацию 3-НДФЛ. Если декларация подается за данный год первый раз, то следует выбрать «Заполнить новую декларацию».

- Отправить документ в налоговый орган и ждать информацию о ее получении. Непосредственно документ нужно подписать электронной подписью.

Это еще один простой и надежный способ не выходя из дома отчитаться перед налоговыми органами и не попасть под санкции.

Сколько вернут денег

Налоговый вычет – это сумма, на которую уменьшается налоговая база. Сколько вернут денег зависит от дохода и количества расходов. Например, доход за год составляет 750 тысяч рублей. Уплаченный налог с него – 750 000 х 13% = 97500. Если налогоплательщик потратил, например, на обучение ребенка 120 тысяч, то налоговая база уменьшается на эту сумму. Следовательно, он должен уплатить налог в размере 630 000 х 13% = 81900. В данном случае налоговый вычет составит 97500 — 81900 = 15 600 рублей. Кстати, по социальным выплатам это максимальная сумма налогового вычета.

ВАЖНО!

Сумма больше 120 тысяч никак не учитывается и не переходит на следующий год.

Максимальная сумма по имущественному вычету – 260 тысяч рублей (налоговая база до двух миллионов).

За что можно получить налоговый вычет

Налоговый вычет полагается в случае, если гражданин:

- купил жилую недвижимость;

- приобрел земельный участок;

- построил дом;

- провел отделку в квартире, купленной у застройщика – это входит в вычет по покупке квартиры;

- при погашении процентов по ипотечному кредитованию;

- оплата лечения и обучения ближайших родственников;

- осуществляется благотворительный взнос;

- оплата добровольного медицинского страхования;

- внесение взносов в накопительную часть пенсии, а также при добровольном пенсионном страховании;

- открыли и не закрывали в течение трех лет индивидуальный инвестиционный счет;

- продали жилую недвижимость ранее наименьшего срока владения – 3 или 5 лет;

- продажа автомобиля меньше трех лет владения с целью снижения налога с продажи.

Любой из этих пунктов дает право на получение налогового вычета. Необходимо лишь правильно заполнить и подать декларацию 3-НДФЛ.

Получить налоговый вычет может только человек, который выплачивает налоги. Соответственно есть категории граждан, которые не могут рассчитывать на налоговые льготы. К ним относятся:

- пенсионеры;

- студенты;

- женщины в декретном отпуске;

- лица, получающие различные пособия.

Отсутствие налогового вычета в данном случае объясняется тем, что всю сумму дохода граждане получают на руки и он не облагается налогом.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Кто должен подавать декларацию о доходах

Декларация о доходах физических лиц подается теми налогоплательщиками, которые указаны в стат. 227, 227.1, 228 (п. 1) НК. В первую очередь, это предприниматели, работающие на общей системе налогообложения, также это лица, продавшие собственное имущество. Кроме того, подать 3-НДФЛ обязаны частнопрактикующие специалисты и работники, получившие доходы в рамках трудовых и/или гражданско-правовых взаимоотношений с предприятиями, не являющимися налоговыми агентами.

Кто сдает декларацию 3-НДФЛ:

- Лица, зарегистрированные в общем порядке как индивидуальные предприниматели и ведущие деятельность на ОСНО.

- ИП на спецрежимах при получении доходов, которые не относятся к вмененной или упрощенной деятельности, или при утрате основания для использования такого режима.

- Ряд государственных служащих, включая работников МВД (Указ № 557 от 01.07.14 г., Указ № 1574 от 29.12.14 г., Приказ № 875 от 31.10.13 г.). Это же требование распространяется на членов семей госслужащих.

- Иностранцы, ведущие деятельность в РФ на основании оформленного в соответствии с законодательными требованиями патента.

- Частнопрактикующие лица – нотариусы, адвокаты, детективы и т.д.

- Физлица, получившие от неналоговых агентов доходы (как от организаций, так и от других физлиц). Обязанность по подаче отчетности возникает у стороны, получившей доход, только после уведомления работодателем. То есть, сторона, выплатившая доход физлицу, обязана в письменной форме уведомить о невозможности удержания подоходного налога не только территориальное подразделение ИФНС, но и самого гражданина. Если человек никаких извещений не получал, то и подавать 3-НДФЛ он не должен.

- Физлица, продавшие собственность, которая находилась во владении меньше 3 лет. К примеру, представить декларацию о доходах необходимо при продаже автомобиля, квартиры, дома, гаража и т.д. Но, если гражданин владел объектом больше 3 лет, представлять декларацию в налоговую инспекцию не нужно.

- Физлица, получившие выигрыш от игры в лотерею, казино, тотализатор, прочие рисковые развлекательные мероприятия.

- Физлица, предоставляющие личное имущество в аренду.

- Физлица, получающие за рубежом доход. Исключение – госслужащие-резиденты РФ, работающие за границей.

- Законные правопреемники (наследники) авторов, получающие доход от подобных произведений.

- Физлица, получившие в дар имущество, ценные бумаги и иные объекты от граждан, не являющихся их родственниками или ИП.

- Прочие лица в соответствии с законодательными нормами.

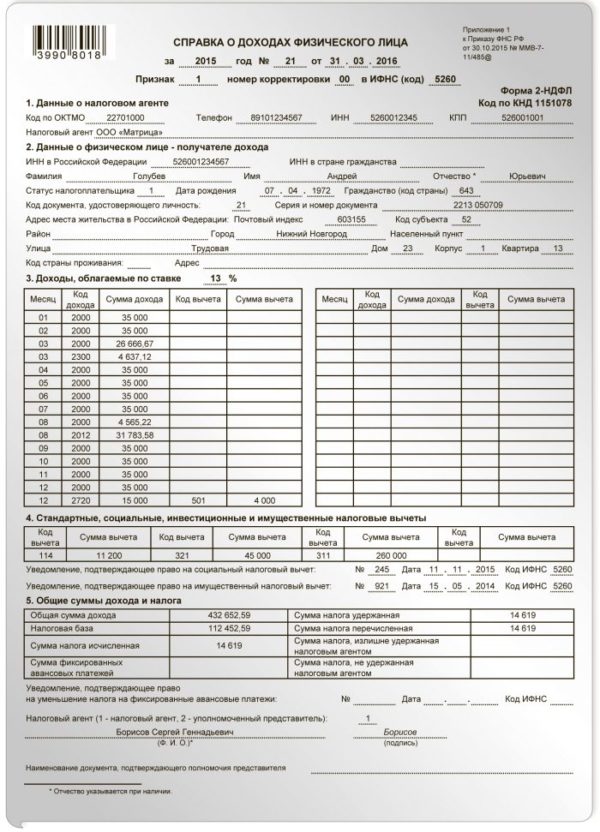

Обратите внимание! Не обязаны подавать декларацию трудоустроенные граждане, за них эти действия выполняет работодатель путем предоставления в ИФНС формы 2-НДФЛ о доходах и вычетах персонала. Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п

2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231)

Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п. 2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231).

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Как составить декларацию

Заполнить налоговую декларацию по можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой «Декларация», размещенной на официальном сайте ФНС России в разделе «Программные средства» – «Декларация». Программа позволяет автоматически формировать налоговую декларацию по . При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через «Личный кабинет налогоплательщика».

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России «Заполнение и представление в электронном виде налоговой декларации «. Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы «Декларация» и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании «Гарант».

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

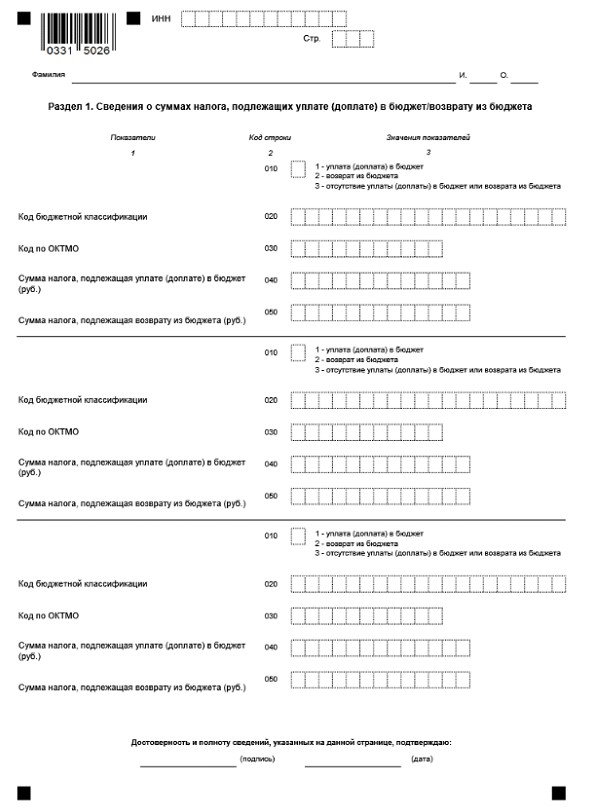

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

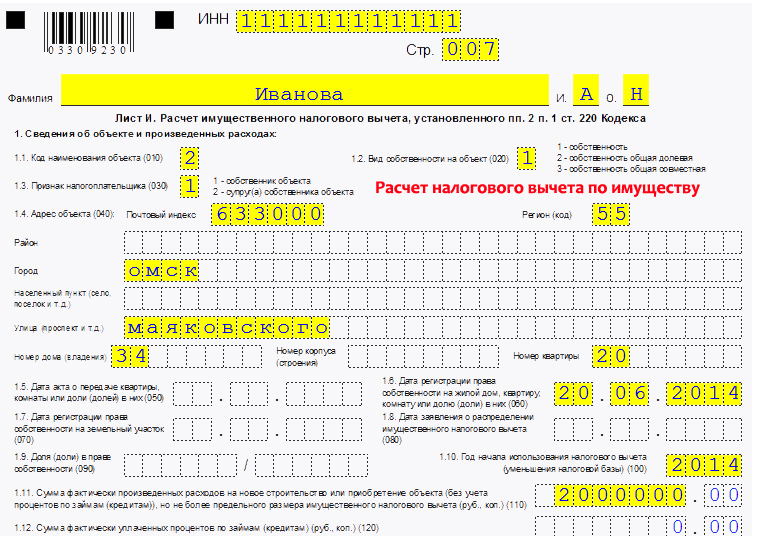

Как вернуть налог при покупке квартиры в 2020 году?

Налоговое законодательство позволяет законно снизить свои расходы на приобретение жилья. Однако не все физические лица смогут воспользоваться таким правом.

По закону ФНС возвращает 13 процентов от фактических затрат на покупку квартиры, при этом максимальная сумма расходов, которая может быть учтена — 2 млн. руб. Именно такой имущественный вычет установлен НК РФ.

Предельный размер суммы для возврата — 260 000 руб. (13% от 2 млн. руб.). Сумма не маленькая, поэтому есть смысл подготовить пакет документов и обратиться в ФНС. Срок для обращения — в любое время 2021 года для получения вычета за прошлые годы.

Если квартира куплена в ипотеку, то дополнительно есть возможность вернуть 13 процентов от расходов на оплату ипотечных процентов. Максимальная сумма затрат на проценты, к которой применяется вычет — 3 млн. руб., то есть возврату подлежат 390 000 руб.

Вычеты 2 000 000 и 3 000 000 предоставляются независимо друг от друга, в декларации отражаются в разных строках.

Воспользоваться налоговой льготой смогут только те физические лица, которые в предшествующем году платили НДФЛ по ставке 13%. Например, подоходный налог удерживался из зарплаты работодателем. Общая сумма, которую можно будет вернуть за год, не может превышать уплаченного за этот год НДФЛ.

Остаток вычета не сгорает, а переносится на последующие годы. Ежегодно можно заполнять декларацию 3-НДФЛ по итогам прошедшего года, постепенно возвращая всю положенную сумму налога.

Новая форма 3-НДФЛ для 2021 году

Заполнение налоговой декларации 3-НДФЛ — это обязательное условие для возврата денежных средств с расходов на оплату квартиры в 2021 году.

Отчет можно передать в ФНС следующими способами:

- Скачать актуальный бланк или взять его в отделении налоговой и заполнить ручкой. Далее подписать и принести в ФНС по месту жительства. Можно доверить эту функцию своему представителю, выписав на него доверенность.

- Заполнить 3-НДФЛ на компьютере, распечатать, подписать и отнести в ФНС в бумажном виде.

- Скачать программу Декларация 2020 с сайта ФНС, заполнить нужные вкладки, сформировать 3-НДФЛ — далее либо распечатать и подать на бумаге, либо сохранить в формате xml и отправить через личный кабинет налогоплательщика.

- Подготовить отчет в личном кабинете и передать в электронном виде, заверив электронной подписью.

Заполнять 3-НДФЛ в программе или личном кабинете удобнее — не нужно проверять актуальность бланка, думать, что писать в строках декларации.

Если возможности воспользоваться современными методами подготовки отчетности у покупателя квартиры нет, то можно заполнить декларацию вручную и подать традиционно в бумажном виде

В этом случае важно убедиться, что оформляемый бланк актуален на текущий год

В 2021 год утвержден новый бланк 3-НДФЛ со множеством различных изменений. Нельзя заполнять форму, которая действовала в прошлом году, ФНС не примет отчетность и ее придется переделывать.

Заполняя документ, важно убедиться, что он утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Ниже он дан для бесплатного скачивания

Кому нужно подавать налоговую декларацию 3-НДФЛ

Налог на доходы физлиц платят все работающие граждане России, а также иностранцы, ведущие трудовую деятельность в стране. За наемных сотрудников фискальные обязательства несет работодатель, который рассчитывает размер налога, производит удержание из заработка и перечисляет средства. Самостоятельно регулярно декларировать заработанное приходится:

- работающим на физлиц;

- мелким бизнесменам, которые не открывали юридическое лицо для ведения дел;

- ведущим частную практику адвокатам, нотариусам, частным репетиторам, фрилансерам;

- получающим гонорар или иные доходы из-за пределов страны;

- сдающим в наем жилье или иную собственность.

Разово декларацию подают граждане, получившие выигрыш, доход от продажи недвижимости, транспорта, или наоборот, получившие в дар от неблизкого родственника дорогостоящий подарок. При этом отчитываться в налоговую не нужно за доходы:

- от продажи собственности, которой налогоплательщик пользовался более 3 лет;

- по наследству;

- подарки от близких родственников — супругов, детей, родителей, братьев и сестер, бабушек и дедушек.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Штрафы за несвоевременную подачу декларации 3-НДФЛ

Все зависит от того, какая конкретно декларация была подана с опозданием:

- Если подана с опозданием декларация, по которой ничего выплачивать не нужно, то штраф составляет 1000 рублей. Этот документ является подтверждением, что налогоплательщик государству ничего не должен.

- Если налог к выплате есть, а документ не подали в нужные сроки – 5% от суммы налога за каждый месяц просрочки, но не больше, чем 30%.

- Если налог не выплачен и не поданы документы до 15 июля – 20% от суммы полагающегося налога. Если уклонение от налогов умышленное, то сумма штрафа возрастает до 40% от суммы отчислений.

Но штраф возможно применить только в случае, если непосредственно налоговый орган обнаружил нарушения. Если налогоплательщик сам выявил опоздание и подал все документы, то налоговики не могут уже применять к нему санкции.

Кто подает декларацию по форме 3-НДФЛ

Рассматриваемый документ должны сдавать все граждане, которые относятся к следующим группам лиц, получившим доход от:

- сдачи в аренду своего имущества;

- от продажи собственности;

- при получении в дар собственности от лиц, которые не являются близкими родственниками;

- доход с источников, за пределами РФ;

- выигрыши, призы.

Также декларацию должны заполнять физические лица, которые занимаются предпринимательской деятельностью не образуя юридического лица, адвокаты и нотариусы, занимающиеся частной практикой. Декларацию заполняют и иностранные граждане, получившие патент.