Как семье с детьми получить от государства деньги на ипотеку

Содержание:

- Требования к жилищу

- Обзор действующих программ субсидирования и их условия

- Ответы на популярные вопросы

- Лучшее — детям

- Количество регионов сократилось, но никто этого пока не заметил

- Как оформить ипотеку под 6.5 процентов в 2021 году?

- Кто может рассчитывать на льготы по ипотеке

- Как получить субсидию на ипотеку

- Программа «Жилище»

- Общие условия в программах государственного субсидирования на ипотеку и иные пути приобретения жилья

- Возрастные требования к созаемщикам

- Сбербанк: ипотека с господдержкой

- Субсидирование ипотеки в 2019 году: условия

- Снизятся ли цены?

Требования к жилищу

Не только сами заемщики должны соответствовать требованиям банков и законодательства. Для участия в программе субсидирования, необходимо, чтобы недвижимость соответствовала определенным параметрам. Так финансировать с помощью государства можно уже имеющийся кредит или только находящийся в стадии оформления.

Здесь же нужно выделить один отрицательный момент – и главный. Под программу попадает только жилье в новостройках. Поэтому тем, кто планировал сэкономить, приобретя квартиру на вторичном рынке, вряд ли смогут это сделать – по субсидиям распределяется только площадь на первичном рынке.

Кроме того, сами банки могут предъявлять к будущему новому жилищу свои требования. Поэтому их нужно согласовать заранее, перед оформлением ипотеки или обращением за субсидированием.

Обзор действующих программ субсидирования и их условия

Как уже говорилось, на данный момент государство, банки и сами застройщики предлагают несколько программ субсидирования. Их основная задача заключается в поддержке застройщиков и в помощи гражданам страны осуществить покупку недвижимости или улучшить жилищные условия. Жители страны могут самостоятельно выбирать подходящую программу, которая поможет им сэкономить средства.

Жилище 2011-2020

Основная цель программы – это возможность обеспечить нуждающихся граждан качественным жильем, которое предлагается в доступной ценовой категории. Для этого по всей стране реализуется программа в рамках строительства целых комплексов жилой недвижимости эконом-класса. Предоставляется такое жилье только по субсидиям и сертификатам. Программа направлена на эффективное развитие малоэтажного строительства, во время которого тщательно учитывают показатели экологичности и энергоэффективности.

Молодая семья

Молодым семьям предлагается воспользоваться отдельной программой. В данном случае они могут получать компенсацию до 40% от общей стоимости жилья. Оставшуюся сумму можно оплатить при помощи материнского капитала или ипотечного кредитования. Первоначальный платеж должен составлять 10% стоимости недвижимости от итоговой цены. Максимальная сумма, которая предоставляется молодым семьям, составляет всего один миллион рублей.

Компенсации бюджетникам и госслужащим

Бюджетники и госслужащие могут воспользоваться отдельной программой компенсации расходов на покупку жилья. Необходимо отметить, что субсидия предоставляется всего один раз. Для получения компенсации требуется составить заявление руководителю комиссии федерального государственного органа и предоставить пакет документов. Обязательно надо отметить, что на предыдущих местах работы данная помощь не предоставлялась. После этого госорганом будет рассмотрен вопрос предоставления выплат для покупки жилья.

Субсидия предоставляется на следующих условиях:

- стаж работы не меньше года для госслужащих и 3-5 лет для бюджетников;

- в собственности нет жилья или права на проживания у родственников;

- собственное жилье по площади на человека меньше 15 квадратных метров;

- дополнительные привилегии для многодетных чиновников и руководства высокого ранга;

- использование компенсации в соответствии с законом;

- документальное подтверждение сделки.

Субсидии при рождении ребенка

Программа направлена на поддержку семей, у которых главной проблемой является создание соответствующих условий проживания для родившихся или запланированных детей. Правительством было решено не только продлевать срок действующих программ, но и вводить новые пособия, а также разрабатывать программы, которые помогут эффективно и быстро решать подобные проблемы. Для получения субсидии требуется предоставить соответствующий пакет документов в банк, после чего финансовым учреждением проводится переоформление кредита с предоставлением субсидии. В зависимости от определенных условий государство будет возмещать часть средств на протяжении 3-5 лет. Ставка для семьи с 2-3 детьми составит всего 6%.

Военные субсидии

Такая форма социальной поддержки граждан подразумевает выделение денег на покупку жилой недвижимости военнослужащим. Это относится и к тем гражданам, которые уже на пенсии по выслуге лет. При этом средства можно получить только в виде сертификата. Его реально использовать только по непосредственному предназначению – покупку в собственность жилья. Военная ипотека предоставляется на льготных условиях только в том случае, если у военнослужащего срок службы не меньше трех лет. Процентная ставка в государственных финансовых учреждениях будет составлять 9,9% годовых. Государством будут оплачены оставшиеся проценты с использованием средств из федерального бюджета. Другими словами, процент банка остается на установленном уровне, заемщик выплачивает 9,9%, а все остальное оплачивается государством.

Ответы на популярные вопросы

Что такое семейная ипотека?

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Лучшее — детям

Семьи, где после 1 января 2018 года родился второй, третий и последующие дети, могли оформить льготную ипотеку под 6% годовых.

Детям — квартиры. Фото: pfr. gov.ru

По распоряжению президента, программа расширяется. Сейчас жилищный кредит с господдержкой смогут оформить семьи, где после 1 января 2018 года родился первый ребёнок. Получается, что право на льготу получают семьи, которые ранее не имели на неё права.

Предельный размер кредита выше, чем по предыдущей программе, — 12 млн для Москвы и Санкт-Петербурга, 6 млн — для остальной России.

Получается, что одна программа компенсирует другую, и резкого падения спроса на недвижимость не будет, соответственно, падения цен ждать не стоит.

Количество регионов сократилось, но никто этого пока не заметил

Основные изменения в программе льготной ипотеки:

- Процентная ставка повышена до 7%.

- Максимальный лимит кредитования — 3 млн рублей для всех регионов.

Минимальный первый взнос пока остаётся на прежнем уровне — 15%. Регионов-исключений нет, программа доступна по всей России, хотя последние месяцы часто звучали предложения о продлении льготной ипотеки только в проблемных регионах, где темпы строительства нового жилья низкие.

Вам тут новостроек не хватает. Фото: zen. yandex.ru

Впрочем, для Москвы, Санкт-Петербурга и других регионов с высокими ценами на недвижимость ограничение в 3 млн рублей равносильно отмене программы.

По данным портала «Мир квартир», средняя стоимость однокомнатной квартиры в Москве более 8 млн рублей. Получается, что воспользоваться льготной программой смогут покупатели с большими накоплениями или те, кто продают старое жильё ради покупки нового.

Регионы это затронет в меньшей степени, поскольку есть города, где на 3 млн можно купить двухкомнатную квартиру.

Новый лимит кредитования выбран не случайно. Как отмечает вице-премьер Марат Хуснуллин, 90% кредитов укладываются в рамки 3 млн рублей.

Новые условия — компромисс для ЦБ, который выступал за отмену льготного ипотечного кредитования, и для застройщиков, которые не желали расставаться с господдержкой.

Нельзя просто так взять и поднять ставки по ипотеке. Фото: inforadom.ru

Что касается повышения процентной ставки, то разница в ежемесячных платежах и переплате не сильно заметна. Если брать максимальную сумму 3 000 000 рублей сроком на 15 лет, то разница в ежемесячных платежах будет около 800 рублей, а переплата за полный срок — около 150 000 рублей.

Впрочем, специалисты видят в сокращении суммы льготной ипотеки риски — увеличится число заёмщиков, которые берут кредит на первый взнос, а также вырастут суммы потребкредитов. Это всё приведёт к росту долговой нагрузки и дефолтам. Малейшее экономическое потрясение, кризис с падением доходов — неплатежи ослабят банковскую систему, что скажется на экономике в целом.

Как оформить ипотеку под 6.5 процентов в 2021 году?

Сама по себе процедура оформления не отличается от стандартного оформления ипотеки. Она предполагает осуществление следующих действий:

Выбор банка

Важно обращать внимание не только на процентную ставку, но и учитывать присутствие скрытых комиссий, требования организации, присутствие дополнительных платежей. Изучить основные условия сотрудничества можно на официальном сайте организации.

Подготовка документации

Предстоит собрать бумаги, подтверждающие доход, наличие официальной занятости.

Обращение в банк

Первичную заявку падают в режиме онлайн. Представители финансовой организации анализируют данные, а затем выносят предварительное решение. С заемщиком связываются и сообщают вердикт. Если он положительный, клиента пригласят посетить финансовую организацию для передачи оригиналов документации или попросят отправить сканы документов через интернет. На основании полученных данных принимают итоговое решение.

Обращения к оператору госпрограммы. Контролем за выполнением положений Постановления Правительства РФ №566 от 23 апреля 2020 года занимается ДОМ.РФ. Кредитор предоставляет в организацию пакет документов. Бумаги анализируются, а затем сообщается решение. Если оно положительное, созаемщик может получить госпомощь.

Заключение кредитного договора. В документе фиксируются все условия сотрудничества. Необходимо внимательно ознакомиться с документом прежде, чем подписывать его.

Оформление залога. Квартира попадает в обременение на весь период сотрудничества с финансовой организацией. Если заемщик не сможет погасить кредит, объект могут изъять и продать.

Оформление страховки по ипотеке. Заемщик обязан защитить имущество до конца сотрудничества с банком (статья 31 ФЗ №102 от 16 июля 1998 года). А вот страхование жизни и здоровья при ипотеке осуществляется на добровольной основе.

Кто может рассчитывать на льготы по ипотеке

Оформить заявку на получение ипотечного кредита на особых условиях могут следующие категории физических лиц:

военнослужащие. Правительством РФ созданы специальные программы, направленные на субсидирование кредитов военным, проходящим службу по контракту;

молодые семьи. Государство компенсирует до 35% стоимости жилья для этой категории клиентов. Сюда входят граждане младше 35 лет и состоящие в официальном браке

Наличие детей в данном случае не важно;

многодетные семьи. Льгота рассчитана на семьи, в которых 3 и более ребенка, не имеющие достойных жилищных условий для проживания;

врачи и учителя

Работники госслужб также могут рассчитывать на особые условия ипотечного кредитования. Для медицинских работников созданы программы по расширению жилплощади, к примеру “Земский доктор” или “Молодой врач”.

Претендовать на льготную ипотеку могут жители аварийных домов или граждане, проживающие в стесненных условиях. Чтобы оформить заявку либо уточнить возможность получения субсидии, нужно обратиться в органы местного самоуправления.

Как получить субсидию на ипотеку

Для начала нужно определиться, сможет ли рассчитывать заёмщик на один из видов предоставляемых государством льгот. Если категория выбрана, следует выяснить, куда адресоваться за получением субсидии.

Для обладателей семейного сертификата нужно согласие ПФР. Представитель от новоиспечённой ячейки общества должен направиться в администрацию (в отдел по молодёжи и спорту).

Для многодетных семей потребуется орган соцзащиты населения. А военным напрямую следует обратиться в госучреждение – Росвоенипотеку при Министерстве обороны РФ.

Средства из бюджета распределяются и рассчитываются для каждого льготника отдельно.

Какие документы нужны

Перечень документов подаётся как лично, так и при помощи многофункционального центра или направлением ценного письма. Предоставляемый пакет не исключено, что может несколько различаться, смотря по какой программе и где получается субсидия.

Соискатели должны подать следующий комплект документации, доказывающий их право на получение госпомощи, а также несущий информацию о заёмщике и членах его семьи.

- Заявление, написанное по предоставленному образцу.

- Паспорт гражданина РФ, свидетельства о рождении детей.

- На усыновлённых/удочерённых детей соответствующее свидетельство.

- Документ, подтверждающий законность супружества.

- Ипотечный договор с финансовой организацией.

- Выписка из банка о платежах, просрочках, остатках и пр.

- Документ из Росреестра о праве на залоговое имущество, а также о том, что иного жилья в наличии не имеется.

- Справка о заработной плате заёмщика и если имеется созаёмщик, то аналогичный документ и от него.

- Иное подтверждение наличия средств (банковская выписка).

- Документ, аргументирующий, что у лиц, находящихся на иждивении, доходы отсутствуют.

- Справка из ПФР о размере пенсионных выплат.

- ДДУ на новостройку.

- Экспертная оценка кредитного жилого имущества.

- График платежей из финансовой организации.

Помимо означенных в этом списке документов, уполномоченный госорган вправе запросить дополнительные справки и выписки. Также следует помнить, что некоторые справки можно получить исключительно на платной основе (например: выписка из Росреестра).

Как только документы будут изучены, выносится одобрительное решение либо поступит отказ.

Оснований для отклонения может быть множество. Самая распространённая причина на практике, это неточности в документации, а также обнаружение факта недобросовестных манипуляций со стороны заявителя.

Помните, за подделку документов есть ответственность согласно ст.19.23 КоАП и ст.327 УК РФ.

Порядок действий

Деньги, полученные от государства в виде субсидирования, не могут быть возвращены. На руки заявитель их не получает, все платежи производятся безналичным расчетом.

Ниже приведены четыре основных последовательных шага для большего числа программ. Их рекомендуется придерживаться в строгом порядке:

- Представление полного пакета обязательных документов в соответствующий орган власти. Сроки рассмотрения до полугода.

- При положительном решении, будет оформлена субсидия в виде сертификата. Она действует 90 суток со дня выдачи.

- Данный документ подаётся в банк, перед которым заёмщик несёт кредитное обязательство. Будет открыт л/с для перевода государственных средств.

- Требуется оговорить с банком, на какие операции будет потрачена переведённая сумма: задолженность, проценты, первый взнос.

Ко всему прочему, означенному в п.4, указанными средствами можно распорядиться по иному усмотрению заявщика. К примеру, на оплату оценщику – эксперту в этой области. Однако, рамки ограничения наложены исключительно на процедуры, связанные с приобретением жилья.

Программа «Жилище»

В рамках данного проекта поставлена цель обеспечения граждан недорогим жильем, для реализации которой ведется строительство жилищных комплексов эконом-класса, а участникам программы выделяются субсидии и предоставляются сертификаты.

Суть реализации проекта состоит в следующем: заемщик, соответствующий требованиям программы, оформляет ипотеку по льготной ставке, а государство в свою очередь погашает часть его кредита.

При этом претендовать на участие в данной программе вправе лица:

- возраст, которых не превышает 35 лет;

- имеющие гражданство РФ;

- у которых нет собственного жилья;

- имеющие непригодное для проживания жилье;

- проживающие в помещениях, не соответствующих по размерам установленным законодательством нормам.

Кроме того, в рамках программы «Жилище» предусмотрен ряд подпрограмм для отдельных категорий граждан таких как:

- Военнослужащие;

- Работники «Байконура»;

- Служащие силовых ведомств;

- Переселенцы с Крайнего Севера;

- Служащие гос. органов, прокуратуры и следственных органов;

- Работники образовательной сферы (научные сотрудники, учителя).

Общие условия в программах государственного субсидирования на ипотеку и иные пути приобретения жилья

Итак, чтобы вы могли принять участие в данных программах, и ничто в процессе не стало для вас сюрпризом, изучите следующие условия, которые являются общими для всех вышеуказанных возможностей получения субсидий.

Для получения жилья соблюдайте общие условия программ

- Максимальная ставка по кредиту, имеющему залоговую систему, для лица, берущего данную помощь материальной поддержки, не может составлять более 12% (уже с вычетом количества процентов, которые должно погасить за вас государство).

- Как минимум 20% от стоимости данного объекта недвижимости вы должны оплатить из собственных средств.

- Если у вас впечатляющая кредитная история, и ни одного пропуска платежа, то для вас во время действия договора полностью отменяется возможность повышения процентной ставки, от которой не защищены все остальные заемщики.

- Максимальный срок кредита составляет 362 календарных месяца (в пересчете на года получится где-то 30 лет).

Для жителей российских столиц и их областей, а также проживающего в регионах населения, установлены различные процентные ставки

- Гасить кредит вы будете равными долями ежемесячно, то есть каждые 30 дней на счет кредитного договора станете вносить одну и ту же сумму.

- Действуют также различные ограничения на величину ипотечного займа:

- так, для жителей Москвы и московской области, Санкт-Петербурга и ленинградской области сумма ипотеки в максимальном значении может составить 8 миллионов рублей;

- для жителей прочих субъектов страны данная величина сокращается до 3 миллионов рублей.

Прочих ограничений или каких-либо условий не обозначено.

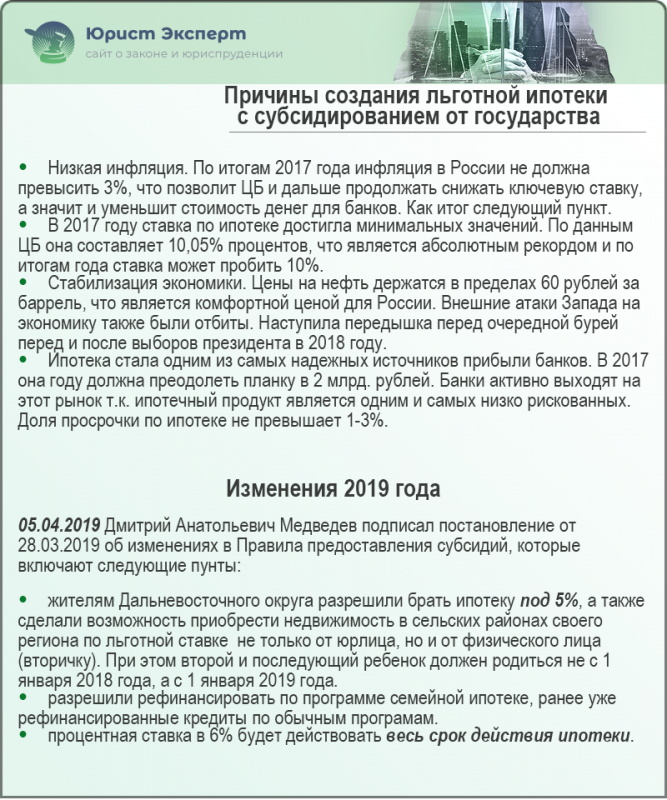

Однако, к сожалению, ваше соответствие всем условиям и выполнение всех правил вовсе не являются гарантирующими факторами для получения субсидии. Дело в том, что под данные цели правительство выделяет каждый год определенную сумму.

Так, в 2018 году она составила 20 миллиардов, однако, в конечном итоге ее оказалось просто недостаточно для того, чтобы обеспечить потребности всем желающим. Как следствие, кредиторы (банковский организации) вынуждены были ввести дополнительные условия предоставления средств лишь для того, чтобы отсеять часть желающих.

Причины создания льготной ипотеки

Возрастные требования к созаемщикам

Заключая кредитный договор, заемщик вправе привлечь дополнительных подписантов – созаемщиков. Такое действие дает потенциальному кредитуемому лицу некоторые преимущества:

- вероятность одобрения заявки на ипотеку существенно повышается, ведь банк получает дополнительные гарантии погашения займа. Если основной заемщик по какой-либо причине не сможет своевременно вносить платежи по ипотеке, эта обязанность перейдет на созаемщиков, им придется отвечать за нерадивость главного кредитуемого лица и платить деньги;

- привлекая дополнительных подписантов, заемщик не только увеличивает вероятность одобрения заявки, но и увеличивает свой кредитный лимит, так как при учете доходов заявителя к ним прибавляются и доходы созаемщиков, т.е. кредит может быть выдан на большую сумму, чем без привлечения компаньонов.

Внимание! Супруга или супруг кредитуемого лица автоматически становятся его созаемщиками согласно действующего законодательства. Одновременно на них не распространяются никакие требования по платежеспособности или возрастным рамкам.. Исключением станет случай, когда титульный (основной) заемщик и его супруг/супруга при оформлении законности своих отношений заключили брачный контракт, а в этом документе зарегулированы раздельные имущественные права, включая объекты, которые будут приобретаться в ипотеку в Сбербанке или других финансовых учреждениях

Исключением станет случай, когда титульный (основной) заемщик и его супруг/супруга при оформлении законности своих отношений заключили брачный контракт, а в этом документе зарегулированы раздельные имущественные права, включая объекты, которые будут приобретаться в ипотеку в Сбербанке или других финансовых учреждениях.

К созаемщикам, исключая автоматически попадающего в этот состав супруга кредитуемого лица, применяются точно такие же возрастные ограничения, что и к основному заемщику. Они варьируются в зависимости от выбранной ипотечной программы:

- Если приобретаемая в ипотеку квартира находится на стадии постройки МКД или же покупается в виде готового жилья, созаемщик должен быть старше 21-го года на момент оформления кредитного договора и младше 75-лет до окончательного расчета по выданному кредиту. Он обязан подтвердить официальное трудоустройство и регулярность получаемого дохода. На последнем месте работы он должен быть устроен более шести месяцев, а общий рабочий стаж должен превышать в сумме двенадцать календарных месяцев в течение последних пяти лет. Если созаемщик не работает или не может подтвердить доход, крайний срок, до которого должен быть погашен ипотечный займ, будет ограничен датой его 65-летия.

- Когда жилье покупается в рамках программы государственной поддержки для семей с детьми или заемщик просто решил получить кредит, рефинансировав им предыдущие займы, возрастные рамки, установленные для созаемщиков, будут установлены в пределах от 21 года на дату заключаемого ипотечного контракта до 75 лет на момент последней выплаты по кредиту.

Сбербанк: ипотека с господдержкой

Сбербанк предлагает программу ипотеки с господдержкой с 2015 года, и продлится она до марта 2021 года. Хотя намечается тенденция к увеличению процента, Сбербанк его снизил (был 11,9%, стал 11,4%). Обязателен первоначальный взнос не менее 20%. Сумма колеблется от 300 тысяч до 3-8 млн рублей. Данные условия распространяются только на покупку первичного жилья.

Банк требует страхование жизни и здоровья клиента. Если страховка не будет продлена, процент могут повысить до 12,4%. Обычно договор страхования заключается на весь срок кредитования, но есть и варианты.

Требования к заемщику у банка те же, что и при получении обычной ипотеки. Рассматриваются заявки граждан РФ возрастом от 21 года до пенсионного возраста (на момент окончания выплат). Заемщик должен иметь прописку в том районе, в котором хочет получить ипотеку, а также стаж работы не менее года.

После того, как вы получите документ, подтверждающий ваше участие в программе, вам необходимо будет пройти стандартные этапы оформления ипотеки:

- Оформите заявку или через интернет, или в банке. Заявка на ипотеку с господдержкой может рассматриваться несколько дольше, чем обычная, так как она будет проверяться более тщательно. Срок рассмотрения – от 2 до 5 рабочих дней.

- Соберите документы. Список стандартный: справка о доходах, паспорт, свидетельство о браке, свидетельства о рождении детей, трудовая книжка, сертификат участника программы, сертификат на материнский капитал. Банк может попросить также, СНИЛС, ИНН, военный билет, диплом об образовании, загранпаспорт, водительские права и т.д.

- Когда документы собраны, выберите квартиру. Это можно сделать самостоятельно или через риелторов, главное, чтобы она была юридически чистой. Лучший вариант — новостройки от аккредитованных застройщиков. Такие квартиры не проверяются, в них никто не прописан.

- Обратитесь в оценочную компанию для проведения процедуры оценки имущества.

- Предоставьте банку все документы на квартиру.

- Оформите страховку в выбранной страховой компании.

- Заключите кредитный договор и оформите покупку.

Субсидирование ипотеки в 2019 году: условия

Разберем требования, которым должен соответствовать заемщик для участия в каждой из рассмотренных выше программ.

1. Жилище

Заемщику, решившему участвовать в этой программе, необходимо соответствовать следующим условиям:

-

Иметь российское гражданство,

-

Быть в возрасте не более 35 лет,

-

Не иметь во владении жилой недвижимости, или иметь, но неподходящую для комфортного проживания в ней. Под этим подразумевается то, что квартира не соответствует стандартам площади на одного человека.

Кроме того, существуют отдельные категории лиц, для которых предоставляются отдельные субсидии. В этот список входят силовики и военные, сотрудники государственных органов, следственных отделов и прокуратуры, ученые, переселенцы с Крайнего Севера, а также граждане, пострадавшие в результате радиационных техногенных катастроф – и другие.

2. «Молодая семья» и рождение второго и третьего ребенка

Эти две программы несколько схожи, поэтому мы рассмотрим их вместе. Как мы уже сказали выше, супруги, претендующие на помощь государства, должны быть в возрасте не старше 35 лет. Другие требования включают:

-

Иметь гражданство РФ (как у родителей, так и детей);

-

Стабильный официальный доход;

-

Текущие жилищные условия должны быть неудовлетворительными;

-

Брак супругов должен быть зарегистрирован официально.

Для семейной ипотеки потребуется первоначальный взнос в размере не менее 20% от полной суммы кредита, а также пакет документов, включающий:

-

Паспорта супругов для подтверждения их личности,

-

Справки о доходах и копии трудовых книжек;

-

Свидетельства о браке;

-

Свидетельства о рождении детей.

3. Для бюджетников и госслужащих

В эту категорию относятся учителя, врачи, молодые ученые, а также сотрудники различных государственных органов. Для того, чтобы воспользоваться субсидированием, потенциальному заемщику необходимо предоставить следующий набор документов:

-

Копии паспортов всех членов семьи;

-

Копии свидетельств о рождении детей;

-

Договор ипотеки с графиком платежей;

-

Свидетельство об учете в налоговой организации;

-

Копию трудовой книжки, заверенной работодателем;

-

Справку с места работы о доходах и стаже в этой организации.

Молодым ученым нужно обратиться с заявлением о получении сертификата участника программы субсидий. После этого список с претендентами будет отправлен в Академию наук, в которой, исходя из выделенных средств, будет сформирован окончательный список участников программы.

Если в семье оба супруга – учителя, — оформить льготу может только один из них. Право на получение субсидий есть только у сотрудников образовательных учреждений в возрасте до 35 лет со стажем работы не менее 3 лет. Для участия в программе необходимо написать соответствующее заявление.

Для госработников выдвигаются следующие требования:

-

Претендент, его семья и близкие родственники проживают в недвижимости, общая площадь которой не удовлетворяет потребность в 15 кв. м. на каждого домочадца;

-

Помещение, в котором проживает госслужащий, не соответствует требованиям безопасности, относится к ветхому фонду или предназначено под снос;

-

Госслужащий проживает в коммунальной квартире или общежитии;

-

Вместе с претендентом проживает родственник с вирусным заболеванием, передающимся воздушно-капельными путями или иными способами, представляющий угрозу здоровью;

-

Госслужащий арендует жилье, не имея собственного.

4. Для военнослужащих

Выдается в порядке очереди – на ее основании каждый день формируется выделенный бюджет. Военнослужащий должен нуждаться в улучшении жилищных условий, а для этого потребуется заключение от органов муниципалитета или жилищного управления Минобороны. На получение помощи могут претендовать как военные с семьей, так и одинокие граждане, а также преподаватели военных учреждений. Однако лицо, претендующее на субсидию, должно соответствовать следующим требованиям:

-

Прохождение службы по контракту;

-

Контракт должен быть подписан в период с января 1998 года;

-

Субсидия полагается только служащим со стажем от 10 лет (чем больше срок, тем больше размер компенсации).

О том, как воспользоваться программой НИС и получить жилье по военной ипотеке, мы писали в одной из наших предыдущих статей.

Снизятся ли цены?

В правительстве осторожничают, давая прогнозы по ценам на недвижимость. Марат Хуснуллин отмечает:

Одним словом, вице-премьер в ближайший месяц готовится к ажиотажу, но дальше не загадывает.

Министр строительства и ЖКХ России Ирек Файзуллин считает, что продление льготной ипотеки никак не скажется на ценах, поскольку в прошлом году на стоимость жилья оказала влияние не столько госпрограмма, сколько последствия пандемии:

Эксперты рынка склонны думать, что рост цен продолжится. Причём подорожают самые доступные квартиры, в рамках лимита в 3 млн рублей. Средний и высокий ценовой сегмент будет дорожать не так быстро, и в итоге разрыв сократится.

Forbes цитирует руководителя аналитического центра ЦИАН Алексея Попова: