Страхование автомобиля

Содержание:

- Как в Росгосстрах рассчитать КАСКО?

- Условия выплат

- Правила КАСКО в Росгосстрах

- «Росгосстрах» – Стоит ли Оформлять Полис КАСКО через Сайт?

- От каких факторов зависит стоимость КАСКО

- Преимущества Оформления Полиса КАСКО в «Росгосстрахе»

- Этапы оформления полиса

- Преимущества страхования КАСКО в Росгосстрахе

- Вариации «КАСКО 50 на 50» в Росгосстрах

- Отказ в страховке

- Вопросы и ответы о КАСКО

Как в Росгосстрах рассчитать КАСКО?

Рассчитать КАСКО можно в офисе страховщика. Автомобилисту нужно обратиться к сотрудникам. Они самостоятельно проведут необходимые расчеты.

Калькулятор КАСКО Росгосстрах

Калькулятор позволяет автомобилистам рассчитывать стоимость страховки. Пользователи сервиса нужно только выбрать оптимальную программу и набор дополнительных опций. Онлайн калькулятор — это удобный инструмент, без которого не обойдется ни один автомобилист.

Как пользоваться калькулятором?

Рассчитать КАСКО может в любой автомобилист. Алгоритм действий:

- Сначала необходимо зайти на сайт Росгосстрах. Если вы не знаете точный адрес, тогда воспользуйтесь любой поисковой системой.

- Теперь необходимо авторизоваться. Для этого необходимо ввести данные (паспорт, документы на транспортное средство). Также нужно будет ввести номер мобильного телефона и адрес электронной почты.

- После завершения регистрации вам нужно перейти в соответствующей раздел. Он так и называется — онлайн-калькулятор.

- Теперь автомобилисту нужно заполнить форму.

Нужно вести такие данные:

- марка и модель транспортного средства;

- год выпуска автомобиля

- стаж вождения

- при необходимости нужно вести другие данные.

От чего зависит стоимость КАСКО?

Рассмотрим факторы, которые влияют на стоимость программы:

- Различные дополнительные услуги. Клиент может заказывать дополнительные услуги (вызов комиссара, получение справок). При этом ему нужно будет оплатить полную стоимость.

- Франшиза. Автомобилисты, которые хотят сэкономить на полисе, включают в договор франшизу.

- Вид выплаты. Выплаты бывают агрегатные и неагрегатные.

- Противоугонная система. Если автомобиль имеет современную противоугонную систему, тогда стоимость полиса будет значительно ниже. Для элитных машин наличие спутниковой системы является обязательным требованием.

- Марка и модель транспортного средства. Проводится тщательный расчёт стоимости ремонта.

- Стаж автомобилиста.

- Год выпуска машины. Многие страховые компании не страхуют машины старше 10 лет.

- Возраст автомобилиста.

Условия выплат

| По стеклянным элементам | По некоторым продуктам страховщик дает дополнительный бонус, благодаря которому можно обратиться по ущербу, без справок из компетентных органов, в случае повреждения стеклянных элементов. |

| По кузовному элементу | Что касается кузовного элемента, то получить выплату без справок можно в том случае, если сумма ущерба не превышает 3-5% от стоимости автомобиля. Точный процент прописывается в полисе добровольного страхования. |

| По всем повреждениям | Согласно правилам все страховые случаи страхователь обязан зафиксировать через сотрудников ГИБДД или аварийного комиссара.При отсутствии справок страховщик может отказать в перечислении компенсации на законном основании. |

На своем сайте страховщик разделил все свои программы на два типа: для водителей-новичков и профессионалов. Они отличаются по своей стоимости, объему рисков и количеству дополнительных опций.

Некоторые пакеты КАСКО могут стоить от 2-5 тыс. рублей в год, что пока в России предлагает не так уж и много страховщиков:

- Программа КАСКО 50 на 50. Это программа предусматривает возможность заплатить половину стоимости КАСКО и получить полноценную страховую защиту. Единственный нюанс: при наступлении страхового события нужно будет доплатить 50%, но если его не будет, то ничего доплачивать не придется. Страхуются риски «Ущерб», «Хищение» и «Тотал» (полная гибель автомобиля).

- Мини КАСКО — что это такое, знают сегодня многие водители, ведь по этой программе можно оплатить не полную стоимость КАСКО, а 50-70%. Оставшаяся часть премии выплачивается только при попадании в ДТП. Особенностью Мини КАСКО является ограничение страхового лимита – не более 120 тыс. рублей. Выплата также не может быть более 30-50 тыс. рублей.

- Ничего лишнего. По этой программе страхуется все три вида рисков (ущерб, хищение и тотал) и даже есть возможность оформить рассрочку выплаты страховой премии. При желании, какие-то мелкие повреждения можно будет оформить без справок о ДТП из ГИБДД по процедуре Европротокола.

- РГС-авто Защита. Полный пакет КАСКО с возможностью выбора франшизы и СТО для восстановительного ремонта. Может быть куплен в рассрочку, и не только на целый год, как остальные программы КАСКО, но и на полгода.

- Антикризисное КАСКО. Страхуются только риски хищения и полной гибели, но вот ущерб, полученный в ДТП, компенсируется только один раз за год и, если оно произошло по вине водителя. Программа прекрасно подойдет для опытных водителей, которые крайне редко попадают в аварии на дорогах. Скидка на этот пакет составляет до 70% стоимость полноценного КАСКО.

- Защита от ДТП. Этот пакет отличается крайне низкой ценой – от 5 до 12 тыс. рублей. Причина в том, что страхуется только риск «Ущерб» и только в случае вины других участников ДТП, а не страхователя. В основном страхуются машины до семи лет (иномарки и машины отечественного производства). Это идеальная защита на случай, если у виновника аварии не окажется полиса ОСАГО и не будет времени на оформление компенсационных выплат.

- Разумное КАСКО. По этой программе страхуются в основном машины, купленные в кредит. Страхуются все три основных риска КАСКО, но по риску «Ущерб» существует ограничение (не более 30-45 тыс. рублей). За счет таких условий заемщик не переплачивает лишнего (тариф составляет всего 3,5% страховой суммы) и получает комфортную страховую программу на целый год.

- КАСКО эконом. Это еще одна разновидность программы КАСКО 50 на 50. Согласно ее условиям, страхуются те же риски, и вы также платите при заключении договора лишь половину страховой премии (поэтому пакет и называется «Эконом»). Программа доступна только для водителей со стажем от 3-х лет. Выплаты осуществляются без учета износа деталей.

Правила КАСКО в Росгосстрах

Все правила страхования по КАСКО регулируются федеральным законом №4015-1 принятым 27.11.1992. Каждая страховая компания вносит допустимые поправки в этот список.

Краткий список нюансов оформления КАСКО в Росгосстрахе описан ниже:

- Страховая сумма может быть неагрегатной и агрегатной, то есть либо в договоре страхования будет прописана сумма выплат по каждому виду ущерба, либо указана общая страховая сумма вашего автомобиля. В последнем случае каждая новая выплата будет вычитаться из общей суммы страхового покрытия.

- Конструктивная гибель автомобиля наступает в случае, когда ремонт и восстановление транспортного средства возможны только при вложении не менее 75% от его стоимости.

- Возмещение ущерба происходит без учета износа.

- Срок подачи заявлений:

- При угоне не более 3 рабочих дней;

- При нанесении ущерба не позднее 5 рабочих дней.

- Предусмотрены следующие нормы износа: 20% в первый год, за каждый последующий 12%.

- Сроки выплат в случае угона и ущерба соответствуют 20 рабочим дням.

- Подлежат оплате услуги эвакуатора в сумме до 3 000 рублей, а также повреждения, полученные в результате подобной транспортировки.

- Не подлежат оплате случаи повреждения транспортного средства, не предусмотренные договором страхования.

- И самое главное! Страхователь должен не позднее чем в течении 1 рабочего дня предоставить письменное заявление о наступлении страхового случая.

«Росгосстрах» – Стоит ли Оформлять Полис КАСКО через Сайт?

«Росгосстрах» работает на рынке уже не один десяток лет. За это время компания успела обзавестись обширной клиентской базой и открыть офисы в большинстве городов страны. Благодаря этому жители всех регионов могут получить доступ к продуктам компании и, в случае необходимости, без особых проблем найти ее офис.

В пользу «Росгосстраха» также говорят рейтинги организации, а также разные программы страхования. Благодаря этому клиенты страховщика могут защитить свое транспортное средство от наиболее вероятных рисков и сэкономить денежные средства. Дополнительные сервисы (к примеру, отслеживание рассмотрения заявки по страховому случаю) делают организацию еще более привлекательной для автолюбителей.

Однако отзывы граждан, пользовавшихся услугами «Росгосстраха», заставляют с опаской относиться к этой компании. Хотя в основе части критических замечаний лежат неправильные действия самих клиентов, отрицать наличие у организации проблем с обслуживанием клиентов нельзя. Поэтому каждой пользователь должен здраво оценить все за и против, после чего принять взвешенное решение.

Таким образом, клиенты «Росгосстраха» могут оформить «КАСКО» по одной из нескольких программ. Допускается покупка страхового полиса в режиме онлайн, через сайт организации. Сделать это можно без предоставления документации и лишних сведений. Достаточно заполнить несколько форм и оплатить покупку.

Большое количество офисов, несколько программ страхования с возможностью экономии, дополнительные сервисы для клиентов – преимущества организации. Между тем, при анализе отзывов о ее работе стало очевидным существование серьезных проблем. В связи с этим каждый автолюбитель должен сам решить, сотрудничать с «Росгосстрахом» или нет.

От каких факторов зависит стоимость КАСКО

- Категория страхователя физическому лицу страхование автомобиля обойдется дешевле, чем организации (юридическому лицу).

-

Марка, мощность и год выпуска автомобиля:

- Марка ТС влияет на стоимость ремонта, доступность запчастей и их цену и привлекательность для угона при условии, что машина не оборудована дополнительными средствами защиты (в таком случае компания может снизить процент по КАСКО).

- Мощность определяется в количестве «лошадей» двигателя, чем их больше, тем выше будет процент страхования.

- Возможность страхования КАСКО распространяется на отечественные авто не старше 10 лет с момента выпуска, на иномарки – не старше 7 лет. Год выпуска влияет на процентную ставку страхования (чем старше, тем выше), но напрямую зависит от цены, по которой был куплен автомобиль.

-

Величина страховой суммы:

- Агрегатная – величина суммы меняется после страхового случая соответственно стоимости ремонта ТС.

- Неагрегатная – величина суммы не изменяется ни при каких условиях.

-

Возраст, водительский стаж страхователя и количество лиц, имеющих право на управление ТС:

- Если возраст водителя до 21 года и после 65 лет процент повышается.

- Чем больше водительский стаж, тем меньше процент КАСКО, но при условии, что водитель редко (1 раз в год) или вообще не попадает в ДТП по своей вине.

- При большом количестве лиц, имеющих право на управление ТС, выгоднее будет оформление страховки без ограничений (неограниченное количество возможных водителей авто), т.к. добавление каждого отдельного человека в страховой полис будет стоить определенной, часто, немалой суммы.

- Наличие охранных систем (если автомобиль представляет особую ценность для угонщиков, что наблюдается сейчас с некоторыми марками машин, и владелец не установил дополнительные охранные системы, типа GPS, Цезарь Сателлит и т. п., то полис страхования будет стоить дороже, чем в случае их наличия).

- Характер эксплуатации машины (личное пользование, работа в такси, коммерческие перевозки). Стоимость КАСКО на ТС для личных нужд обычно дешевле, чем на ТС, приобретенное для коммерческих перевозок.

Преимущества Оформления Полиса КАСКО в «Росгосстрахе»

Покупка полиса именно в этой страховой организации обладает рядом преимуществ. В первую очередь необходимо отметить возможность дистанционного оформления и оплаты продукта. Благодаря этому пользователь может воспользоваться страхованием, не выходя из дома.

Кроме того, страховым продуктам организации присущи следующие преимущества:

- Возможность тонкого расчета стоимости полиса и оформления наиболее подходящего (в соотношении цена/страховые риски) продукта.

- Выплата денежной компенсации при наступлении страхового случая без учета износа отдельных агрегатов и узлов транспортного средства.

- Возможность растянуть процесс погашения стоимости полиса за счет рассрочки. Оплачивать страхование, к примеру, можно на протяжении 2 месяцев, что снизит нагрузку на семейный бюджет.

Наличие опции «Антикризисное предложение по КАСКО», позволяющей воспользоваться страхованием по сниженной цене при покрытии всех основных рисков.

Отсутствие необходимости подачи документов во время оформления страхового продукта.

Безусловно, одно из главных преимуществ данной организации – наличие сразу нескольких программ страхования, благодаря чему каждый автолюбитель сможет подобрать оптимальный продукт как по стоимости, так и по количеству покрываемых рисков, максимальном размере компенсации.

«Росгосстрах» — Способы Экономии на Полисе КАСКО

У клиентов компании «Росгосстрах» есть несколько способов экономии средств. Снизить окончательную стоимость продукта можно следующим образом:

- Оформить страховку с франшизой. Эта опция всегда положительно влияет на стоимость продукта.

- Воспользоваться предложением «Эконом» или «Защита от ДТП». Оба варианта снижают цену страховки. Однако нужно учесть, что в первом случае компания возмещает только половину полученного ущерба, а во втором варианте страхования сильно урезаны страховые риски.

- Оформлять полис только на опытных водителей, желательно, на как можно меньшее их количество. Чем меньше граждан внесено в полис, тем ниже его стоимость.

- Позаботиться об установке надежной противоугонной системы. Ее наличие положительно сказывается на стоимости страхования.

- Указать заниженную стоимость транспортного средства. Чем меньше стоит авто, тем дешевле его ремонт. Однако в случае аварии ниже будет и компенсация.

Настоятельно не рекомендуется для снижения стоимости ТС менять его пробег, указывать неверные данные об автомобиле. Это позволит сэкономить, но после раскрытия обмана (а при наступлении страхового случая это случится с вероятностью в 100%) выплаты будут аннулированы.

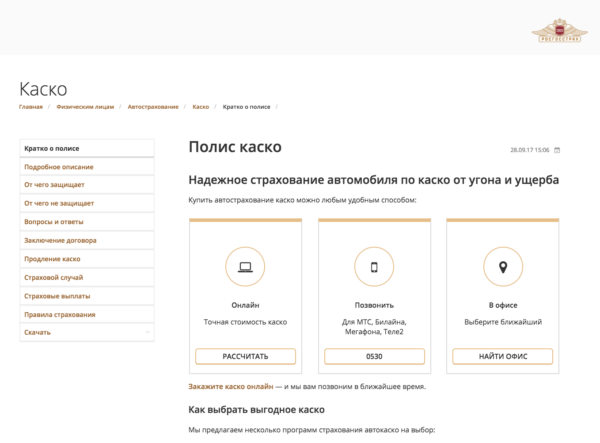

Вопросы и Ответы по КАСКО на сайте «Росгосстрах»

Если пользователь не нашел необходимой информации в описании «КАСКО» на официальном сайте компании, он может воспользоваться сервисом «Вопросы и ответы». В нем собраны наиболее популярные запросы пользователей и предоставлены ответы сотрудников организации по ним.

Чтобы воспользоваться сервисом, необходимо действовать следующим образом:

- Перейти на сайт страховщика.

- Выбрать пункт «Автомобиль», после чего – «КАСКО» (в левой части открывшейся страницы).

- Нажать на кнопку слева.

- Выбрать запрос, по которому необходимо получить информацию, после чего нажать левой клавишей мыши по его формулировке.

После этого под формулировкой вопроса появится ответ на него. Все запросы для удобства пользователей поделены на три основные категории.

Если ответ не был найден, можно воспользоваться горячей линией сервиса (со стационарных телефонов – 8-800-200-0-900, с мобильных устройств – 0530).

«Росгосстрах» — Правила и Условия Страхования КАСКО

Перед тем как оформить страховой продукт в категории «КАСКО», настоятельно рекомендуется ознакомиться с правилами, которыми руководствуются сотрудники компании. Найти их можно следующим образом:

- Перейти в на сайте страховой организации.

- Выбрать пункт «Правила страхования» в левой части страницы под кнопкой «Скачать».

- Воспользоваться ссылкой на открывшейся странице.

Правила содержатся в файле в формате «.pdf». В зависимости от конкретного устройства они будут скачаны на жесткий диск или открыты прямо в браузере. Тщательное изучение текста документа позволит избежать проблем как во время оформления полиса, так и при наступлении страхового случая.

Этапы оформления полиса

Чтобы получить комплексный полис в любой страховой конторе, человеку необходимо пройти всего 7 простых этапов:

- Подобрать наиболее лояльную СК (при выборе агентства нужно ориентироваться на его пользовательский рейтинг, а не на стоимость договора);

- Подготовить полный перечень документов и отдать его на проверку представителям фирмы;

- Продумать подходящие условия, составить список рисковых случаев, внести эти данные в анкету;

- Пройти технический осмотр транспортного средства (во время этой процедуры эксперты изучаются все кузовные и неагрегатные элементы авто на наличие повреждений. Обнаруженные дефекты (сколы, царапины, трещины и т. д.) будут заноситься в протокол, так как на них компенсация не предусматривается);

- Заполнить и подписать бланк на обеспечение материальной защиты движимого имущества;

- Выплатить страховую премию;

- Забрать оригинал договора у представителей СК.

Преимущества страхования КАСКО в Росгосстрахе

Страховых компаний сегодня существует большое количество, но всегда лучше обращаться к проверенным и опытным страховщикам. Одним из них является Росгосстрах, занимающий лидирующие позиции на российском страховом рынке.

За почти столетний период своего существования компания Росгосстрах собрала колоссальный опыт индивидуальной работы с клиентами и сегодня может предложить своим страхователям надежную гарантию получения возмещения по КАСКО и другим видам страхования.

Варианты получения полиса КАСКО на сайте компании Росгосстрах

Контрольный пакет акций компании принадлежит государству, что обеспечивает компании высокий рейтинг доверия.

Обращение за полисом в Росгосстрах онлайн или напрямую к специалисту дает каждому автомобилисту следующие преимущества:

- Расчет страховой премии по каско производится в индивидуальном порядке, исходя из специфики объекта страхования.

- Оплата полиса может производиться поэтапно.

- Компания не предъявляет особых требований по содержанию автомашины в ночные часы.

- Купить полис Росгосстраха можно практически на любой СТОА.

- Сумма компенсации ущерба рассчитывается без учета степени износа застрахованного автомобиля.

Вариации «КАСКО 50 на 50» в Росгосстрах

Компания предоставляет разные выгодные условия для клиентов на КАСКО онлайн.

У шофёров есть следующий выбор:

Антикризисное КАСКО Росгосстрах. Этот тип страхования выбирают водители, которые уверенно чувствуют себя за рулём. Страховка покрывает угон, полную потерю или частичные повреждения. Возмещение не может превышать четырёхсот тысяч рублей. Условия:

- страховка авто, которое не находится в кредите или в залоге;

- водитель – не виновник аварии.

Мини-КАСКО. Особенностью считается, что затраты не удаляют часть рисков из покрытия. Предоставляется иная вариация. 50% – размер, который получит клиент от цены страховки. Если в течение шести месяца страхователь не требует компенсации, то остальные 50% он не оплачивает. Подходит для тех, кто ищет «эконом».

Защита. Предоставляется три метода. Клиент может самостоятельно рассчитать полис с помощью калькулятора в режиме онлайн или с помощью сотрудника страховой организации. После этого водитель может определиться с методом, опираясь на собственные денежные средства и пожелания.

Способ №1. Полис способен покрыть иномарки не старше семи лет, отечественные – не старше пяти лет. Компенсация будет выплачены, несмотря на износ и эвакуацию машины.

Способ №2. Полис способен покрыть и иномарку, и отечественный транспорт, которые были выпущены 3-12 лет назад. Владелец может осуществить экспертизу на нецелую стоимость. Но возмещение будет учитывать износ.

Способ №3. Те же самые условия, какие прописаны во втором способе, но есть резонное отличие: компенсация будет осуществлена на ремонт, материалы и эвакуацию авто.

Стоит также упомянуть «разумное КАСКО». Программа позволяет сделать автокредитование более доступным. «Разумное КАСКО» взимает всего 3,5% на составление страховки от всей цены транспорта. «Разумным КАСКО» пользуются многие владельцы машины, и, судя по их отзывам, остаются вполне довольными. Поэтому «Разумное КАСКО» пользуется популярностью.

После того, как владелец определится с программой страхования, он может провести комплексный расчёт стоимости.

Отказ в страховке

В соответствии с законодательством РФ, страховые организации имеют право отказывать гражданам в оформлении договора на финансовую защиту их материальной собственности без каких-либо мотиваций. Но чаще всего способствуют такому решению следующие обстоятельства:

- Человек неоднократно создавал аварийную ситуацию и при рассмотрении дела его признавали виновным;

- Водитель является новичком;

- Транспортное средство находится в очень плохом состоянии.

Устранив все вышеперечисленные критерии, шансов на успешное заполнение комплексной анкеты будет явно больше. Да и ее стоимость для опытных и аккуратных водителей обычно рассчитывается по меньшему тарифу.

Мы рассмотрели, что такое полис КАСКО и как его можно получить без лишних проблем. В заключение добавим, что автовладельцы являются не менее уполномоченной стороной, нежели агенты СК. Поэтому им нужно не принимать все поступающие предложения, а заниматься разработкой программы самостоятельно.

Вопросы и ответы о КАСКО

Мы собрали для вас ответы на часто задаваемые вопросы о страховании автомобиля по КАСКО.

Согласно условиям страхования, вы можете выбрать любое место ночного хранения автомобиля в нашей компании. Мы не требуем платной охраняемой стоянки, и в нашей компании не предусмотрены скидки за установку спутниковой противоугонной системы. Тем не менее, у нас есть некоторые обязательные условия в момент приема на страхование для некоторых моделей автомобилей. Более подробно вы можете узнать, произведя корректный расчет на нашем сайте или в офисе продаж.

Если автомобиль еще не стоит на учете, действует ли риск «Хищение»?

Да, действует. Однако по закону вы должны зарегистрировать автомобиль в ГИБДД в течение 10 рабочих дней после покупки.

Возможно ли заключить договор на электроавтомобиль или праворульный автомобиль?

Общих ограничений по приему на страхование по типу двигателя нет, однако в вашем регионе могут быть введены свои ограничения.

Должен ли я предоставить 2 комплекта ключей и брелоков?

Вы предъявляете на осмотр столько, сколько у вас есть, это фиксируется в акте осмотра.

Нет, застраховать автомобиль можно только на 1 год.

Можно ли застраховаться по КАСКО, если имеются некоторые повреждения на автомобиле?

Да, мы можем принять такой автомобиль на страхование, но поврежденные детали не будут застрахованы до того момента, как вы не отремонтируете их и не предоставите автомобиль на осмотр, где мы зафиксируем, что с ними теперь все в порядке.

Могу ли я быть страхователем, когда допущенным к управлению будет только мой отец? Да, вы можете быть страхователем, но страховой случай распространяется только на людей, которые застрахованы по договору КАСКО, то есть, вписаны в данный полис (либо договор заключается с условием «без ограничений лиц, допущенных к управлению ТС»).

Каждый год автомобиль теряет определенный процент от своей стоимости, поэтому страховая сумма по договору ежегодно уменьшается. Но, если вы хотите чтобы амортизационный износ не учитывался, возможно оформить GAP (неиндексируемая страховая сумма).

На сайте мой автомобиль оценили в 1 млн руб., могу ли я увеличить стоимость до 1,5 млн руб.?

Среднерыночную стоимость ТС возможно либо увеличить, либо уменьшить только на 5%.

Есть ли у вас скидки по семейному положению, инвалидности? Нет, подобных скидок не предусмотрено, но у нас предусмотрены скидки за возраст, стаж водителя, безаварийное вождение по ОСАГО или по КАСКО в нашей компании.

В соответствии с правилами добровольного страхования ТС ПАО СК «Росгосстрах» компенсирует расходы Страхователя по аренде автомобиля на ограниченный период во время нахождения застрахованного ТС в ремонте. Порядок, условия и сроки предоставления легкового автомобиля устанавливаются договором страхования.

Договором страхования установлена безусловная франшиза по рискам «Хищение» и «Ущерб», для случаев полной фактической и конструктивной гибели ТС, в следующих размерах, в % от страховой суммы: в отношении ТС 1 года эксплуатации — 20 % за год; в отношении ТС 2-го и последующих годов эксплуатации — 12 % за год.

Полная гибель автомобиля — причинение ТС таких повреждений, при которых его ремонт оказывается экономически нецелесообразным. Это значит, что стоимость восстановительного ремонта равна или превышает 65% действительной стоимости застрахованного ТС на дату заключения договора страхования, если иное не предусмотрено договором.

Выплаты будут производиться пропорционально страховой сумме.

Приоритетной формой возмещения является ремонт транспортного средства. При этом форма страхового возмещения (выплата в денежной форме или ремонт на станции технического обслуживания) может зависеть от условий заключенного договора страхования, риска, по которому осуществляется обращение, и иных особенностей процесса урегулирования, предусмотренных Правилами страхования.

Не нужно, если страхователь ремонтировал автомобиль по нашему направлению. Если в качестве возмещения была получена выплата в денежной форме, то в соответствии с Правилами: «После восстановления (ремонта) ТС страхователь обязан предоставить ТС для осмотра страховщику. В случае непредставления ТС для осмотра при наступлении следующего страхового случая по риску «Ущерб» (в случае повреждения ТС) не возмещается ущерб при повреждении тех же деталей, узлов, агрегатов ТС, а по риску «Хищение» и риску «Ущерб» в случае полной фактической или конструктивной гибели размер страховой выплаты, определенной в порядке, предусмотренном Правилами, уменьшается на произведенную страховщиком сумму страховой выплаты по ранее произошедшему случаю».