Возврат страховки по кредиту

Содержание:

- Зачем банки навязывают страховку по кредиту

- «АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Можно ли вернуть страховку в Россельхозбанке сразу после получения кредита

- Как вернуть навязанную страховку

- Порядок действий

- Возврат в «период охлаждения»

- Когда можно вернуть страховку по кредиту?

- Возврат страховки при помощи специалистов юридической или брокерской компании

- Законные основания

- Когда можно вернуть страховку

- Отказ в выплате – причины и что делать?

- Досрочная выплата займа: что можно получить

- Порядок расторжения страхового договора

- Заключение

- Подводя итоги

Зачем банки навязывают страховку по кредиту

По закону банковская организация, выдавая заем, имеет право предложить клиенту оформить страховой полис. Данная процедура производится во многих странах. Объясняется это просто: кредитор стремится застраховать свои риски, ведь заемщик может тяжело заболеть, потерять трудоспособность, умереть.

Кроме того, банковская организация получает еще один бонус: помимо того что будут застрахованы собственные риски (если клиент не вернет долг), кредитор заработает на переплате. Дело в том, что во многих банках в тело займа уже включена страховая сумма. Для заемщика это не совсем выгодно. Далее разберем, какие особенности есть у займа со страховкой и без и какова будет переплата в этих двух случаях.

| Характеристики | С полисом | Без страхования |

| Размер займа | 300 тыс. руб. | 300 тыс. руб. |

| Срок кредитования | 12 месяцев | 12 месяцев |

| Стоимость страхового полиса | бесплатно | 15 тыс. руб. |

| Заявленная процентная ставка | 15 % | 15 % |

| Переплата | 45 тыс. руб. | 60 тыс. руб. |

| Итоговая стоимость займа | 345 тыс. руб. | 360 тыс. руб. |

| Процентная ставка по факту | 15 % | 20 % |

На данном примере мы наглядно показали, как общая стоимость займа зависит от наличия или отсутствия страхового полиса, при этом процентная ставка может быть повышена либо снижена. Во многих банковских организациях страхованием занимаются дочерние фирмы. Это значит, что кредитор получает двойную выгоду, ведь он продает кредитный продукт и страховку.

В остальных ситуациях, включая потребительский кредит, банковская организация не имеет права принуждать клиента оформлять полис. Заемщик может застраховать ссуду по своему желанию, а не под давлением кредитора.

На практике банковских работников непросто уличить в том, что они нарушают закон. Дело в том, что у менеджеров по работе с клиентами есть особые скрипты, на которые они опираются во время общения с заемщиками. В таком речевом модуле четко указано, как разговаривать с клиентом, чтобы навязать оформление полиса, а также другие услуги, при этом не нарушая законодательство.

Руководители материально поощряют банковских работников, чтобы те предлагали полисы. К примеру, заемщик не согласился застраховать ссуду, значит, менеджер по работе с клиентами не получит премию либо переменную часть оклада.

В Указании № 3854 от Центрального Банка РФ используется термин «период охлаждения» — время между подписанием кредитного договора, а также датой, когда он вступает в силу. Раньше этот период длился 5 суток, однако в 2018 году сроки изменились. Сейчас период охлаждения составляет 14–30 дней или даже больше. Банковская организация определяет свой срок, однако он не может быть меньше двух недель.

«АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «АльфаСтрахование» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «АльфаСтрахование» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Можно ли вернуть страховку в Россельхозбанке сразу после получения кредита

Многие в процессе оформления одобренного кредита задаются разными вопросами. Стоит изучить самые основные моменты по страхованию перед тем как приступить к оформлению договора. Требуется знать, что полный возврат денег допустим исключительно при досрочном его полном погашении. Это важный для заемщика момент.

Решая вопрос, как вернуть страховку в Россельхозбанке по кредиту, потребуется внимательно изучить предложение от банка, оформленный договор. Если отсутствует пункт о возможности полного возврата денег или отмечено, что средства не возвращаются, рассчитывать на получение денег не придется. Вся манипуляция по возврату будет совершенно бессмысленной. Вернуть средства по страховке при официально досрочном погашении займа есть возможность только при обязательном наличии данного пункта в договоре.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

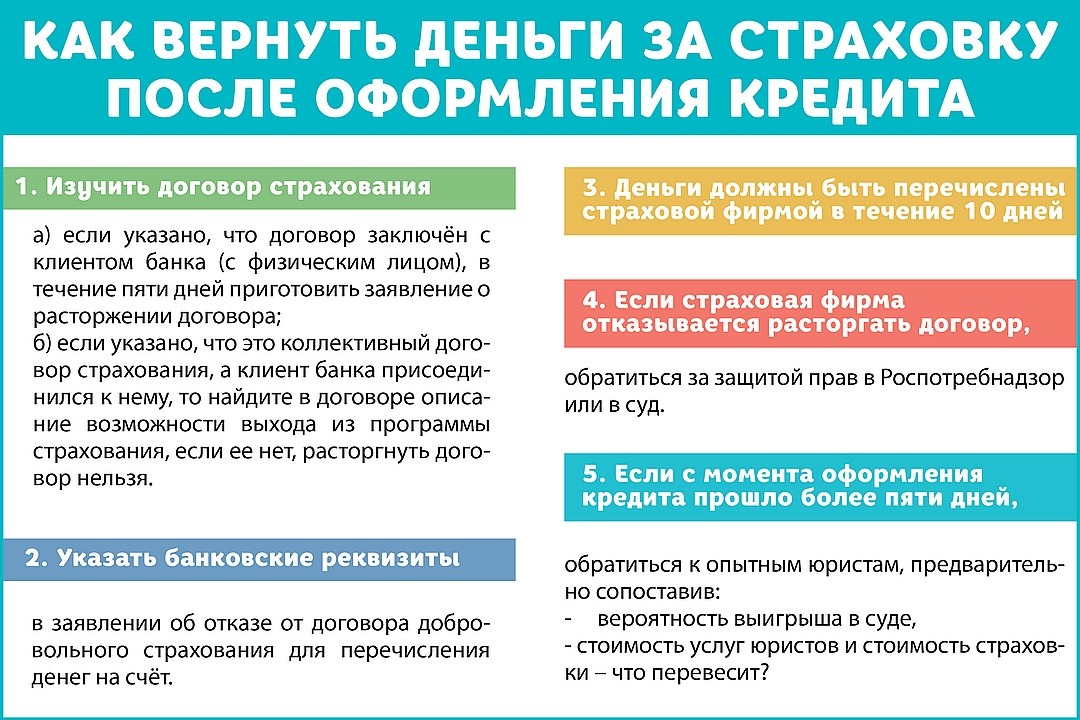

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Возврат в «период охлаждения»

В «период охлаждения» возврат страховки осуществляется не в полном объёме, но большая ее часть всё-таки вернётся владельцу. Это связанно с тем, что страховка действует, и за неё взимаются средства.

ВНИМАНИЕ! В «период охлаждения» невозможно осуществлять возврат средств по коллективным страховым договорам

Какие виды страховых выплат можно вернуть в «период охлаждения»?

В «период охлаждения» можно вернуть страховку, отменив некоторые виды договоров добровольного страхования:

- страхование жизни;

- страхование от финансовых рисков;

- страхование от внезапной потери места работы без согласия самого работника;

- страхование движимого и недвижимого видов имущества;

- страхование от лишения прав на владение недвижимостью.

Какие виды страховых выплат нельзя вернуть в «период охлаждения»?

Вернуть страховку в «период охлаждения» не получится в ряде случаев:

- оформление договора КАСКО;

- страхование недвижимости, купленной в ипотеку, а также залогового недвижимого имущества;

- страхование медицинского назначения, которое осуществляется для иностранных граждан, лиц без гражданства и граждан РФ, находящихся за пределами России;

- страхование автогражданской ответственности по международным системам страхования;

- страхование лиц, выполняющих определённую деятельность, допуском к которой является определённый вид страховки.

Порядок возврата страховки в «период охлаждения»

Выплата средств, потраченных на приобретение страховки клиентом, осуществима в случае заключения прямого договора со страховой компанией. Для этого заёмщику потребуется выполнить 3 действия:

- Прийти в страховую организацию с документом, удостоверяющим личность, и заявлением, подтверждающим отказ клиента от страхования и возврата страховой премии. В заявлении нужно указать номер банковского счёта, на который будут перечислены возвращённые средства.

- Приложить к заявлению следующие документы:

- копию паспорта;

- договор страхования;

- документ, подтверждающий факт платежа по страховке.

- Дождаться возврата средств счёт. Они должны поступить не позднее 10-го дня с момента подачи заявления.

СПРАВКА! Если нет возможности посетить страховую компанию, то заёмщику следует самостоятельно заполнить заявление и отправить его почтой вместе с необходимыми документами в ближайший офис страховщика.

Как рассчитывается «период охлаждения»?

Начало «периода охлаждения» приходится на следующий день после подписания кредитного договора. Действие данного документа прекращается в момент передачи заявления страховщику. Поэтому если заявление будет идти до организации, занимающейся страхованием, более 5 дней, то соглашение успеет вступить в силу.

Страховщик все равно будет обязан возвратить деньги, но вычтя из них сумму за дни действия договора.

ВНИМАНИЕ! Дни, которые согласно календарю являются праздничными и выходными, в расчёт не берутся при учёте «периода охлаждения»

Когда можно вернуть страховку по кредиту?

Страховые компании имеют свои типовые договора для подписания, именно там прописаны все условия будущих взаимоотношений между сторонами. Для законного и правомерного отстаивания своих прав следует внимательно исследовать все возможные варианты возвращения потраченных средств семейного бюджета.

Возврат страховки полностью возможен при подаче клиентом заявления во время действия «периода охлаждения» или как его ещё называют – период свободного ознакомления с условиями страхования.

Важно! Начиная с 1 января 2018 «период охлаждения», должен быть, увеличен до четырнадцати дней согласно Указу ЦБ №4500. По истечению этого срока вернуть можно только часть уплаченных средств, даже при полной выплате всей суммы долга

Некоторые агенты не возвращают премию вообще после истечения периода охлаждения. Всё зависит от параметров страхового полиса и прописанных пунктов в договоре, регулирующих возвращение средств

По истечению этого срока вернуть можно только часть уплаченных средств, даже при полной выплате всей суммы долга. Некоторые агенты не возвращают премию вообще после истечения периода охлаждения. Всё зависит от параметров страхового полиса и прописанных пунктов в договоре, регулирующих возвращение средств.

Возврат страховки при помощи специалистов юридической или брокерской компании

Возврат страховки с привлечением юристов или брокеров подойдёт заёмщику, который не хочет самостоятельно заниматься возвратом средств, а желает только получить готовый результат. В этом случае специализированные компании проведут необходимые мероприятия, оплата которых будет осуществлена в виде комиссионных отчислений от размера возвращённой страховки. Сам процесс возврата страховых средств будет происходить в следующем порядке:

- Клиент выбирает сайт юридической или брокерской фирмы и оставляет на нём запрос.

- При получении письма или поступлении звонка от компании клиент объясняет специалисту детали возникшей с возвратом страховых выплат ситуации.

- Заёмщик присылает всю необходимую информацию по почте или приезжает с документами в офис фирмы.

- После анализа документов специалист устанавливает минимально и максимально допустимую сумму возврата средств. Если установленные условия устраивают заёмщика, то он заключает контракт на предоставление услуг с фирмой.

- После фирма-посредник организует весь комплекс мероприятий по возврату страховых средств: подготавливает документацию для кредитного и страхового учреждения, следит за процессом рассмотрения запроса и в случае необходимости передает дело в суд, начиная судебное разбирательство.

- Выплата страховки осуществляется на счёт заёмщика, тот из полученной суммы выплачивает комиссию юридической или брокерской компании, которая занималась получением страховки для клиента.

СПРАВКА! Если посреднику удастся возвратить денежные средства без судебного разбирательства, то они будут перечислены заёмщику на счёт в течение 10 дней. Если возврат средств проводится путём судебного разбирательства, то срок их получения может затянуться до 3–4 месяцев.

Законные основания

В первую очередь необходимо руководствоваться законом о защите прав потребителей и Гражданским кодексом. В этих документах четко сказано, что у гражданина есть право добиться выплаты части уже уплаченной страховой премии, если он закроет кредитную линию раньше прописанного в документах срока.

Вопросы касаемо возможности получения возмещения затронуты в следующих документах:

- Закон о страховом деле № 4015-1;

- Федеральный закон о потребительском кредитовании №353;

- Указание ЦБ № 3854-У, в котором описан процесс оформления некоторых типов страховых полисов.

Инициировать процедуру расторжения соглашения со страховой клиент может в одностороннем порядке. Чтобы процесс прошел максимально гладко, не ранее чем за месяц до предполагаемой даты внесения средств и расторжения договора, и банк и компанию-страховщика необходимо уведомить о своих намерениях в письменном виде. Обычно страховые компании пытаются защитить свои интересы, если клиент настаивает на отказе от полиса. Они могут вполне законно оставить себе часть премии за период, на протяжении которого данная страховка действовала.

Получить часть уплаченной страховки можно по таким полисам:

- Страховка жизни (актуально в случае с ипотечными кредитами);

- На случай сокращения и потери работы;

- Титульное страхование (тоже часто применяется в случае с долгосрочными кредитами, когда банки пытаются защититься от риска утратить право собственности на объект);

- Страхование имущества.

Опция страхования – услуга дополнительная, финансово-кредитным организациям не дано право обязывать всех клиентов поголовно покупать полис. Поэтому после получения и погашения кредита от нее можно отказаться, требуя от страховой компании выплатить клиенту часть средств обратно.

Когда можно вернуть страховку

Как государственный банк, Россельхозбанк предлагает прозрачные условия относительно страхования при получении кредита.

В Россельхозбанке оформляют два вида страховок в 2021 г.:

- Обязательная – на недвижимость, приобретаемую в ипотеку (оформляемую в залог);

- Добровольная – на обеспечение жизни и здоровья. Позволяет получить меньшую ставку по кредиту.

Можно ли вернуть страховку по кредиту Россельхозбанка в 2021г. зависит от ее типа, особенностей договора и некоторых иных обстоятельств.

Возврат страховки по кредиту Россельхозбанка возможен в 2021 году, но зависит от ее типа и особенностей договора

Возврат страховки по кредиту Россельхозбанка возможен в 2021 году, но зависит от ее типа и особенностей договора

Так, если заемщик подписывает договор коллективного страхования жизни с Россельхозбанк страхование, что встречается довольно часто, то следует детально изучить описанные в нем условия:

- Страховая премия выплачивается в полном объеме сразу (зачастую из кредитных средств);

- Возврат части или полной стоимости взносов не производится при выплате кредита раньше срока;

- Возврат взносов происходит при признании договора недействительным, если он был заключен с лицом, перенесшим определенные виды заболеваний или страдающим болезнями из указанного в контракте списка.

Вернуть страховку при присоединении к коллективному контракту можно попробовать через суд. Но, как свидетельствует практика, это удается весьма редко, ведь клиент при подписании был ознакомлен с вышеперечисленными условиями.

При желании получить скидку по кредиту и оставить за собой возможность вернуть страховку, следует оформлять отдельный полис со страховщиком. При этом Россельхозбанк позволяет выбирать любую компанию. Этот момент стоит оговорить при подаче заявления на кредит.

Столкнувшись с принуждением к обращению к определенному страховщику, можно подавать жалобу в Роспотребнадзор.

Отказ в выплате – причины и что делать?

Просьбы подобного характера не всегда удовлетворяют – страховой и банку попросту невыгодно терять прибыль. Но есть и другие причины отказа:

- Согласно договору, который подписал сам заемщик, он не может претендовать на получение выплаты;

- Заемщик воспользовался выплатой по полису;

- Получить возмещение уплаченной суммы можно при полном досрочном погашении, а клиент внес только часть суммы;

- Займ получен до 2006 года. Именно в это время был принят закон, позволяющий возвращать страховку;

- В документах есть ошибки или неточности.

Страховая может ссылаться на понесенные издержки в процессе обслуживания полиса. В таком случае лучше попытаться урегулировать спор мирно, если же ничего не помогает – пора подавать исковое заявление в суд.

Досрочная выплата займа: что можно получить

Возможность досрочного погашения зависит от условий соглашения между финансовой организацией и заемщиком. В договоре могут быть предусмотрены сроки и другие ограничения на этот счет. Каждый банк устанавливает собственные правила.

Возможность досрочного погашения зависит от условий соглашения между финансовой организацией и заемщиком. В договоре могут быть предусмотрены сроки и другие ограничения на этот счет. Каждый банк устанавливает собственные правила.

Согласно заключениям судебных инстанций проценты по кредиту признаются платой за пользование заемными средствами. Данные платежи должны вноситься, пока заем не был погашен. Кроме того, в договоре может быть запрещен возврат процентов, независимо от этого банк обязан их выплатить.

Как правило, при досрочном погашении кредита клиент может рассчитывать на следующие выплаты:

- возврат переплаты по процентам, так как заемщик пользовался банковскими средствами меньший срок;

- комиссию за обслуживание, открытие счета и оформление займа (если клиент не подписывался под данным условием);

- выплаты по страховке, если страховой договор не был предъявлен;

- другие скрытые комиссии.

При аннуитетных платежах заемщик вносит фиксированную сумму ежемесячно. В аннуитет включено тело кредита, проценты и сборы. Сумма возврата в таком случае будет зависеть от способа начисления процентов. Правильный расчет производится по специальной формуле, но многие банки используют невыгодный для клиента вариант вычислений, когда годовой процент делится на 12. Полученное значение устанавливается для каждого месяца. В результате переплата превышает реальные показатели.

Аннуитетные платежи в начале кредитного периода могут включать большую часть процентов, а не основного долга. Например, при выплате ипотеки заемщик первые годы будет вносить преимущественно проценты.

При аннуитетных платежах возврат процентов по кредиту не всегда оказывается выгодным. Расчет может осуществляться отдельно для каждого месяца, значит, никакой переплаты за пользование займом не возникнет.

Это интересно: Все про компанию Профи Кредит (Profi Credit)

Порядок расторжения страхового договора

Сразу после досрочного погашения необходимо направить заявление о расторжении договора страхования в страховую компанию, от имени которой был заключен договор. Бланк заявления можно найти на официальном сайте страховщика или банка, получить в их офисах

Можно подать и заявление произвольной формы, в этом случае важно, чтобы были отражены все важные данные:

- ФИО заявителя,

- номер полиса,

- даты заключения и закрытия кредитного договора,

- наименование банка.

Страховая компания не вправе отказать в приеме такого заявления. Также неправомерен отказ в возврате премии на основании не соблюдения формы заявления.

К заявлению следует приложить справку из банка о закрытии кредитного договора. Документы подаются непосредственно в офис страховой компании, либо направляются туда заказным письмом.

Срок рассмотрения обращения не может превышать двух недель. Если страховщик игнорирует данное требование, либо отвечает отказом – заемщик вправе обратиться в суд.

123-ФЗ

123-ФЗ Об уполномоченном по правам потребителей финансовых услуг

от 4 июня 2018 года

Изучить документ

Подробный обзор

С 1 июня 2019 года для урегулирования спора со страховой организацией по договорам ОСАГО, КАСКО и ДСАГО до обращения в суд вы должны обратиться к финансовому уполномоченному!

По другим видам страхования (кроме ОМС) такая возможность появится с 28 ноября 2019 года.

Заключение

Избежать необходимости оформления страхового полиса при кредитовании на длительный срок (ипотека или автомобильный кредит) – нереально. Ввиду того, что принуждать клиента покупать ненужную ему услугу банки не вправе, скорее всего такому клиенту будет отказано. Вместе с тем страховка способна защитить на только интересы кредитора, но и самого клиента при наступлении форс-мажора.

Клиенту потребуется написать заявление либо в банк, либо сразу в страховую компанию. Если же здесь отказывают, заявитель имеет полное право обратиться в суд за защитой своих прав. Даже при условии судебного разбирательства не стоит переживать об испорченной кредитной истории – в ней отражаются только сведения о полученных и погашенных кредитах.

Некоторые клиенты в спешке не читают кредитный договор, подписывая который они одновременно приобретают страховой полис. Особенно часто подобные ситуации наблюдаются, когда заемщик в телефонном режиме узнает о предварительном одобрении его заявки. Затем он приходит в банк для заключения договора, где уже вписана сумма кредита, плюс проценты и стоимость страхового полиса. Вернуть такую страховку, досрочно погасив долг сложно, поэтому информацию о кредите и страховом полисе нужно читать крайне вдумчиво.

Прочтите также: Как вернуть страховку по кредиту Сбербанка 2018

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Подводя итоги

Денежные ссуды, предлагаемые банком при сниженной ставке, всегда сопровождаются защитой в виде договора официальной страховки. Если клиент не желает использовать ее, ему будут предложены иные кредитные предложения, но с более жесткими условиями. Данные шаги банк предпринимает для обеспечения своей собственной безопасности, для защиты от возможного невозврата.

Возвращение страховки по займу в Россельхозбанке и грамотное написание заявления не является проблемой. Самое главное не волноваться и четко следовать инструкции. При правильном выполнении всех рекомендаций средства, потраченные на страховку можно будет вернуть, Россельхозбанк не обманывает своих клиентов. Если обратиться в данный банк, заемщик автоматически получает все шансы на полный возврат своей страховки.