Возврат страховки по кредиту в сбербанке

Содержание:

- Автокредитование немного о нем

- Преимущества и недостатки страхования кредита

- Возврат страховки по кредиту

- Как вернуть деньги за неиспользованную страховку ОСАГО?

- Инструкция по отказу от страхования кредита в Сбербанке

- «АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Как правильно рассчитать остаток страховки?

- Можно ли отказаться от страховки кредита в Сбербанке

- Возврат при досрочном погашении кредита

- Как вернуть навязанную страховку

- Особенности страхования при ипотеке

Автокредитование немного о нем

В случае автокредитования полис КАСКО оформляется обязательно. Его оплата осуществляется каждый год. Можно включить эту оплату в сумму кредита. Сумма полиса находится в непосредственной зависимости от цены авто.

Для чего нужен такой полис:

- смягчит положение заемщика на случай угона авто;

- порчи авто;

- ДТП.

Погашение долга и возврат полиса

При займе в Сбербанке и оформлении полиса клиентам нужно изучать инструкцию, представленную ниже. При досрочном покрытии займа можно забрать назад часть страховки:

- Требуется прийти в Сбербанк.

- Оформить заявление, где указывают главные этапы сотрудничества с компанией, указать причину возврата части страховки. Также нужно указать, что остаток на долговом счете нулевой.

- Отдать специалисту банка заявление вместе с документами.

- Компания дает гарантии на то, что если уже успело пройти менее половины срока действия договора, то клиенту вернут до половины суммы страховки.

Немного о процентных ставках

Во время оформления займа, а также страховки, клиент получит точную информацию относительно процентов, которые ему придется переплатить. Часто это процент от назначенной суммы.

От болезней, а также несчастных случаев можно застраховаться по таким тарифам:

- страхование здоровья, а также жизни обойдется в 1,99% переплаты;

- на случай потери работы 2,99%;

- если клиент хочет застраховать что-то одно либо жизнь, либо здоровье, то это ему обойдется в 2,5% переплаты.

Программы Сбербанк предлагает разные. Чаще всего страхованию подвергаются жизнь и здоровье клиента. Можно прибегнуть к услугам различных компаний на свой выбор. Сбербанк оставляет за клиентом это право. Финансовое учреждение не против того, чтобы клиенты активно пользовались услугами не менее 30 разных аккредитованных компаний.

Какие документы нужно взять с собой для возврата полиса?

Когда заемщик получает ссуду в Сбербанке и оформляет страховку ему не помешало бы изучить вопрос, касающийся того, какую документацию нужно предоставить в банк, если появится возможность или будет такое желание вернуть себе полис.

Сотрудники Сбербанка вряд ли будут афишировать эту информацию. Кредитование выгодно осуществлять вместе со страховкой. Этим обусловлены действия специалистов Сбербанка.

Наверное, теперь любому будущему клиенту Сбербанка легко будет ответить на вопрос: обязательна ли страховка при получении кредита? Это действие необязательное. Каждый клиент сам решает и определяет нужно ему это или нет. Но все-таки стоит задуматься над тем является ли страхование жизни лишним? Сумма страховки не слишком велика, зато в случае несчастья заемщику не нужно будет беспокоиться о том, что его долг будет погашен. Не придется семье выплачивать оформленные займы. Есть люди, которые с опаской относятся к оформлению полиса. Другие же наоборот считают, что это необходимо. Страховка на потребительский кредит в популярном Сбербанке обезопасит от множества тяжелых ситуаций. После ее оформления у клиента останется время на то, чтобы произвести отмену, если такой вариант покажется уместным. Страховка, оформленная при получении кредита в Сбербанке, бывает, очень выручает клиента и его семью.

Преимущества и недостатки страхования кредита

Заключение договора страхования при оформлении кредита или отказ от него имеют свои достоинства и недостатки:

|

На что влияет |

Плюсы отказа от страховки |

Минусы отказа от страховки |

|

Полная стоимость кредита |

Будет включать только проценты |

Дополнительно кредит подорожает на величину страховой премии, это может увеличить полную стоимость до 10 и более процентов |

|

Вероятность одобрения сделки |

Повышает |

Снижает |

|

Процентная ставка |

Установление стандартной процентной ставки в зависимости от платежеспособности и других характеристик заемщика |

Будет установлена выше на несколько пунктов, по ипотечному кредитованию она увеличивается на 1%, по другим видам, ставка устанавливается индивидуально, с учетом возросших рисков для банка |

|

В случае полной потери трудоспособности |

СК возместит затраты и погасит остаток долга и процентов |

У заемщика возникнет проблема с погашением долга |

|

В случае смерти заемщика в результате несчастного случая или внезапно |

СК погашает кредит |

Выплачивать кредит придется наследникам, иначе они лишатся жилья |

Возврат страховки по кредиту

Как вернуть страховку по кредиту в Сбербанке? Прежде всего, следует четко понимать значение и наименование ссуд, виды и формы страховок. Чтобы в дальнейшем не путаться в терминологии, присвоим им цифровые и буквенные индексы.

Основными видами страхования при получении займа являются:

- личное страхование (А);

- страхование имущества (В);

Личное страхование заемщика предусматривает возврат полной суммы кредита или его непогашенной части страховой компанией в результате:

- потери работоспособности (получение инвалидности I или II группы);

- болезни (туберкулеза, онкологического заболевания и др.);

- потери работы;

- смерти.

При страховании имущества страховщик возмещает банку непогашенный заем в случае порчи или безвозвратной потери залогового имущества:

- угон, для транспортных средств;

- гибель в результате транспортного происшествия, пожара, наводнения, урагана и т.д., для всех видов имущества, движимого и недвижимого.

При выдаче автокредита кредиторы могут потребовать один или два вида страховки из трех возможных:

- личную (А);

- страхование имущества (В);

- КАСКО (Е).

- добровольное (С);

- обязательное (D).

Добровольное страхование построено на принципе обоюдного согласия страхователя и страховщика заключить договор о страховании жизни, здоровья или имущества без принуждения со стороны третьих лиц или закона.

Обязательное страхование возникает в силу права. В случае с кредитами, страховой полис оформляется на залоговое движимое или недвижимое имущество.

Кредит в Сбербанке имеет следующие разновидности:

- потребительский (I);

- автокредит (II);

- ипотека (III).

Потребительская ссуда – выдача банком физическому лицу на возвратной основе денежных средств, для покупки товаров и имущества в личных целях (личного потребления). Это могут быть мебель, бытовая техника, квартира, автомобиль и т.д.

Автокредит – покупка физическим лицом транспортного средства (автомобиля, мотоцикла, катера и др.) на деньги финансовой организации, выделенные в виде ссуды. Основными признаками этого вида займа являются:

- покупка только оговоренного договором транспортного средства;

- внесение дебитором части собственных средств на приобретение движимого имущества;

- предоставление транспорта в залог.

Ипотека предполагает обеспечение ссуды залогом приобретаемой недвижимости, когда заложенное под заем имущество остается во владении и пользовании собственника до полного погашения кредита.

Поэтому взятые в банке средства, направленные на покупку квартиры, дачи, гаража и т.д., обеспеченные поручительством частных или юридических лиц, а также собственностью заемщика (другая квартира) не является ипотечными.

Кредит на потребительские нужды

Возврат страховки по потребительскому кредиту в Сбербанке производится:

- в период охлаждения (14 дней);

- при выплате кредита досрочно, если упущено оговоренное законодательством время.

По инструкции банка возвращение страховых сумм типа ICA и ICB в течение 14 дней с момента подачи заявление на страхование производится в полном объеме. При превышении срока банк отказывается от разговора на эту тему. Законность такого поведения рассмотрим чуть ниже.

Возврат страховки в случае досрочного погашения кредита возможен, но только если это произошло в первой половине срока кредитования. На данный момент нет ни одного судебного решения на возврат страховки после выплаты кредита при его досрочном погашении во второй половине срока.

Страховщики доказывают в суде, что полученные суммы потрачены в полном объеме в соответствии с законом, хотя на бытовом уровне непонятно, из каких средств они возмещали бы остаток ссуды при наступлении страхового случая во второй половине кредитования.

Автокредит

Можно ли вернуть страховку по автокредиту? Страховку IICA в полном объеме Сбербанк возвращает в период охлаждения. При пропуске срока в 14 дней (см. ниже). Выплаченный досрочно кредит позволяет вернуть оставшуюся часть страховки вида IIDB.

КАСКО (Е) можно аннулировать в любой момент. Законодательство позволяет это. Но здесь одна коллизия. Банк не выдает кредит без страхового полиса на автомобиль, а застраховать его по КАСКО (Е) можно только после его регистрации и получения государственных номеров.

Ипотека

Как вернуть страховку по ипотечному кредиту? Здесь все аналогично автокредиту. Полис типа IIICA — сразу после оформления ипотеки, а IIIDB — после досрочного ее погашения.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Важно

Расскажем о еще одной манипуляции, которой пользуются кредитные организации, сотрудничающие с банками. Законы России не запрещают банку предусмотреть в кредитном договоре увеличение процентной ставки при отсутствии у клиента страховки.

Внимание

Если такое условие в вашем договоре присутствует, то возвратив деньги за страховку, вы рискуете увеличить процент по кредиту. При заключении кредитного договора необходимо изучить его на наличие таких пунктов.

Инфо

Передавать претензию, как и заявление, лучше заказным письмом. С извещением о вручении претензии можно обращаться в суд через 10 дней с даты вручения.

Уже на этапе претензионной работы большинству людей понадобится помощь адвоката. Все ли деньги вам вернут Если в «АльфаСтраховании» примут положительное решение по возврату страховой премии, деньги, в большей части случаев, вы получите не полностью. Дело в том, что страховщик имеет право удержать часть средств, соразмерную сроку использования страховки.

Важно! Если вы сами разбираете свой случай, связанный с возвратом денег по страховке, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Обычно менеджеры кредитных организаций не говорят клиенту о страховке в процессе переговоров по кредиту. Часто о ней упоминается внутри многостраничного кредитного договора.

Причем написано там, что решение о страховании принимается клиентом добровольно. Менеджеры заинтересованы в продаже дополнительных услуг и рассчитывают, что клиент подпишет любой документ ради получения средств.

Именно так чаще всего и происходит. Тем не менее клиент имеет право на возврат денег, внесенных за навязанные услуги.

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Обратите внимание, возврат денег возможен не в любом случае. Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств

В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

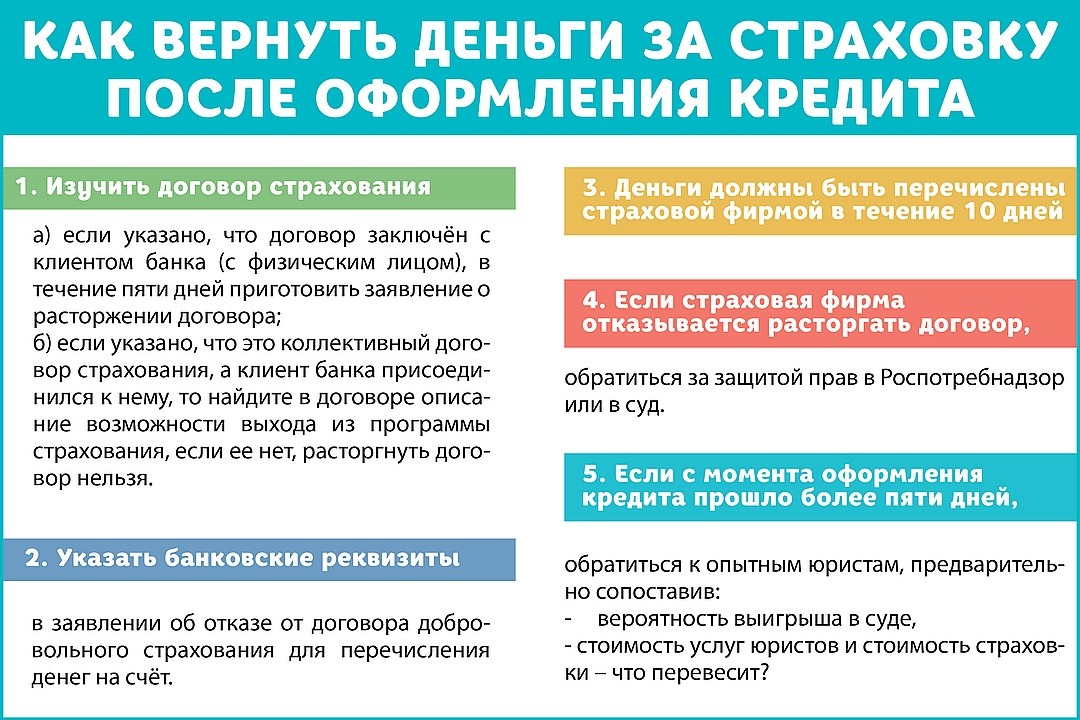

Инструкция по отказу от страхования кредита в Сбербанке

Если заемщик решил отказаться от оформления страховки, сделать это можно до подписания договора потребительского кредитования, уверенно заявляя, что это требование незаконное. Сотрудники умеют убеждать, поэтому не стоит поддаваться на провокации.

В качестве аргументов со стороны банка обычно приводятся высокие степени риска для заемщика, которые может покрыть страховка, приводятся и другие доводы, цель которых – убедить купить страховку.

Но если клиент решительно настроен, ему нужно руководствоваться своими убеждениями, а не эмоциями.

Если все же заемщика убедили, он приобрел полис, но передумал через несколько дней, он должен правильно отказаться от этой навязанной услуги.

Что потребуется

Для отказа от полиса нужно прийти в банк, взяв с собой:

- паспорт;

- договор кредитования;

- страховой полис;

- могут потребоваться квитанции, подтверждающие уплату взносов и ежемесячных взносов по кредиту.

Пошаговые действия

В отделении Сбербанка нужно:

- Если клиент отказывается от страховки до заключения договора кредитования, он должен написать заявление в двух экземплярах об отказе от приобретения полиса.

- Зарегистрировать заявление в банке, оставив себе второй экземпляр с отметкой о его приеме.

- В случае отказа от приема этого документа, отправить его почтой, выбрав «Вручение с описью вложения».

- В случае повторного отказа в предоставлении кредита без страхового полиса, подать в суд на банк, указав в обращении факт навязывания платной услуги и введение клиента в заблуждение.

Возможно, что банк вообще не станет дальше сотрудничать с таким клиентом. Но обычно удается договориться еще на стадии переговоров.

Если договор уже подписан, и в него был внесен пункт о добровольном страховании, то будет сложно доказать, что заемщик был введен в заблуждение, поэтому нужно смириться со своей участью, и платить по кредиту и страховке до окончания действия договора займа. Если такого пункта нет, можно спокойно обращаться в суд.

Аналогично нужно поступать, если договор кредитования уже подписан:

- прийти в отделение банка, которое предоставило кредит;

- подать заявление с указанием номера договора со Сбербанком и написать в нем о желании отказаться от полиса страхования;

- зарегистрировать его, уточнить, когда будет дан ответ и возвращены деньги;

- процесс рассмотрения заявления нужно контролировать, может возникнуть необходимость писать повторное заявление;

- если сроки будут затягиваться, можно воспользоваться возможностью подачи иска в суд.

«АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «АльфаСтрахование» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «АльфаСтрахование» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Как правильно рассчитать остаток страховки?

Возврат страховки по ипотечному кредиту рассчитывается по формуле:

X=[(a-b) x n/N-c] x [(100-d)/100], где

Х – сумма возврата;

а – оплаченная страховщиком сумма по договору страхования;

b – понесенные страховой компанией расходы;

n – время с момента расторжения договора до даты его окончания (в месяцах);

N – срок, на который оформлен страховой полис (в месяцах);

d – процент подоходного налога (НДФЛ).

Пример расчета (цифры условные).

Сумма страхового взноса – 300 000 руб. (2% в год от суммы кредита).

Договор страхования составлен на 5 лет (60 мес.).

Заемщик досрочно выплатил ипотечный кредит через 11 месяцев (2 500 000 руб.).

Затраты на ведение дела страхователя страховщик оценивает в процентах. Как правило, это 35% от общей суммы страхового полиса. Сюда включаются затраты на оформление договора, налоги и т.д. В нашем случае эта величина составляет 105 000 руб. (300 000х0,35)

Подоходный налог для физических лиц (НДФЛ) – 13 %.

Подставив конкретные числа в формулу, получим, что страховая компания должна возвратить всего лишь 138 536 руб. 19 коп.

Положив 2 500 00 руб. на депозитный счет с капитализацией доходов, заемщик выиграл бы примерно 1 200 000 руб. Это означает, что ежемесячно с депозитного счета можно погашать ипотеку за счет процентов по вкладу. После выплат по ипотечному кредиту на депозитном счете должна остаться сумма, равная 1 200 00 руб.

Заключение. Вернуть деньги за страховку Сбербанк обязан, но не всегда это делает. Если страховая сумма менее 10 000 руб., затраченное время, нервы и суммы на судебное разбирательство не стоят возвращаемых денег. При значительной сумме следует бороться до конца, подключая ЦБ России, Роспотребнадзор, ФАС, суды.

Можно ли отказаться от страховки кредита в Сбербанке

Возможность отказа зависит от вида страхования. Существует два вида страхования при оформлении кредита в любом банке: добровольное и обязательное. Заемщик, оформляющий кредит, вправе отказаться от всех видов добровольного страхования. Оно включает следующие риски:

-

Здоровье и жизнь заемщика. Заемщик страхуется от риска получения инвалидности или смерти.

-

Потеря титула. Применяется при ипотечном кредитовании, когда жилье приобретается на вторичном рынке. Заемщик страхуется от риска утраты права собственности на приобретенное имущество.

-

Утрата источника дохода. Заемщик страхуется от риска быть остаться без работы при сокращении штатов, ликвидации предприятия, наступлении форс-мажорных обстоятельств.

Это касается получения потребительских кредитов, на покупку товаров, автокредитования, ипотеки, кредитов под залог недвижимого имущества и т. д.

Прежде чем отказываться от страхования, необходимо учесть, насколько велик риск наступления страхового случая. Несмотря на то, что отказ не приведет к принятию банком отрицательного решения о выдаче кредита, необходимо оценить собственные риски.

Возврат при досрочном погашении кредита

Когда причиной отказа от страхового соглашения является досрочное погашение кредита в Сбербанке, соответствующее заявление оформляется согласно стандартной форме, но в данном случае надо учитывать следующие моменты:

- Период от заключения договора с использованием услуг страховой компании до даты полного погашения клиентом задолженности перед банком является уже использованным и не подвергается возмещению. Это говорит о том, что гражданин при погашении кредитного долга досрочно не сможет вернуть всю страховую сумму.

- При расторжении кредитного договора раньше срока клиент прекращает пользоваться банковскими средствами. Для этого заемщик должен внести на кредитный счет сумму, которая полностью перекроет тело кредита и банковские проценты. Этот факт обязательно фиксируется документально, т.е. финансовая компания предоставляет клиенту бумагу, в которой подтверждает отсутствие задолженности по кредиту.

Актуальность оформления страховки после выплаты кредита зависит от продолжительности неиспользованного периода кредитования. Если страховой договор перестает действовать меньше чем через месяц, согласование со страховой компанией возможности получения компенсации по страховке является нецелесообразным.

Рекомендуемый порядок получения возврата за неиспользованный период страхования:

- Перед тем как подавать заявку на отказ, необходимо внимательно изучить кредитное соглашение. Согласно ГК (статья №958) заемщик имеет законное право получить обратно деньги, которые он уплатил по страховке за неиспользуемый период кредитования.

Но многие кредиторы специально предусматривают в договорном соглашении дополнительные подпункты, которые предоставляют им возможность обходить некоторые положения действующего законодательства. - В заявке указывается полное название и контактные данные страховой компании, которая предоставляла услуги. Эту информацию необходимо перенести из договорного соглашения с организацией-кредитором.

- Форма заявки свободная, но с выполнением всех требований, предъявляемых к данному документу. Чтобы отразить всю необходимую информацию, рекомендуется ориентироваться на предлагаемый финансовым учреждением образец.

- Нужно сделать копии договорных соглашений с кредитором и страховщиком, банковских выписок по выполненным платежам.

- Заявка с пакетом дополнительных документов отправляется страховой компании на рассмотрение. Лучше это сделать лично, т.е. представить документы сотруднику компании непосредственно в офисе.

Если это сделать невозможно (компания расположена достаточно далеко от места проживания заявителя), закон не запрещает подавать заявление на отказ от страхования заказным письмом по почте с описью прилагаемых документов и получением уведомления о доставке. - Чтобы при необходимости клиент мог доказать факт подачи документов на компенсацию по страховке (если дело дойдет до суда), при передаче заявления непосредственно в руки сотрудника компании-страховщика надо, чтобы он поставил на дополнительном экземпляре дату приема и собственную подпись.

В случае отправки всех бумаг по почте подтверждающим документом будет являться почтовое уведомление об их вручении страховщику. - Если страховщик оказал противодействие, рекомендуется подготовить юридическое обоснование о наличии законного права на взыскание компенсации и подать его руководству.

Что делать если страховая компания отказывается расторгать договор?

Что делать если страховая компания отказывается расторгать договор?

Если страховщик необоснованно отказал в заявке или просто проигнорировал ее, заявитель имеет право обратиться в суд или в соответствующие органы надзора. В таких случаях рекомендуется подавать на страховую организацию жалобу в судебный орган, прокуратуру или ЦБ Российской Федерации. Можно написать дополнительную жалобу о неправомерных действиях страховщика в Роспотребнадзор.

Чтобы положительно решить вопрос компенсации страховки по банковской ссуде, часто бывает достаточно только сообщения о намерении подачи жалобы в Центральный Банк России.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Особенности страхования при ипотеке

В соответствии с ФЗ 102 «Об ипотеке» приобретаемое имущество подлежит обязательному страхованию. Риски касаются как разрушения/порчи имущества (не по вине нового владельца), так и его утраты. Все остальные виды страхования являются дополнительными. Остается открытым вопрос, какое из них важнее для Сбербанка.

При предоставлении ипотечных кредитов Сбербанк активно продвигает услугу страхования жизни и здоровья заемщика. Связано это с повышенным уровнем риска невозврата задолженности и процентов по кредиту (по сравнению с остальными видами кредитования). Дело в том, что ипотека рассчитана на максимально возможные сроки (в Сбербанке это 20-30 лет). Период пользования кредитом часто захватывает пенсионный возраст.

За этот временной отрезок жизнь и здоровье заемщика подвергаются рискам, в результате которых человек может потерять трудоспособность или умереть. Дополнительное страхование ограждает не только Сбербанк от потери выданных средств и процентов по ним, но и родственников, поручителей и созаемщиков, которые должны выплачивать долг.

Чтобы такая услуга стала популярной, Сбербанк сделал ее льготой, по которой снижается уровень ставки на 0,3%. Убедиться в этом можно при расчете кредита на ипотечном калькуляторе в Сбербанк Онлайн. Благодаря этому сервису человек самостоятельно определяется с тем, можно и нужно ли ему отказаться от страховки кредита в Сбербанке, ведь снижение ставки влияет на общий размер ссуды и величину ежемесячных платежей.