Как получить вычет за квартиру на имя ребенка. и когда могут отказать

Содержание:

- Как правильно заполнять форму 3-НДФЛ

- Социальный налоговый вычет

- Стандартный налоговый вычет на детей налогоплательщика

- Стандартный налоговый вычет

- Когда удержание НДФЛ является мошенничеством

- Стандартные вычеты на детей налогоплательщика

- Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

Как правильно заполнять форму 3-НДФЛ

Притязая на получение стандартного вычета, необходимо знать декларацию 3-НДФЛ как ее заполнить. Как правило, в ней присутствует Лист Е1, где отображаются все разновидности стандартных вычетов.

Каждая графа в декларации соответствует определенным суммам вычета:

- За сумму 3000 тыс. руб. отвечает строка—010.

- За сумму 500 руб. —строка 020.

- За сумму 6000 тыс. руб. и 12000 тыс. руб. на несовершеннолетнего нетрудоспособного ребенка —030.

- За платеж в двойном размере для единственного представителя несовершеннолетнего ребенка —040.

- За вычет в сумме 12000 тыс. руб. и 6000 тыс. руб. на несовершеннолетнего ребенка или ребенка инвалида в возрасте до 24 лет, при условии, что он получает образование в очной форме —050.

- За платеж в двойном размере для единственного опекуна на несовершеннолетнего или ребенка инвалида в возрасте до 24 лет, лишь в той ситуации если он получает образование в очной форме—060.

- За вычет общих средств вычета лично для себя и ребенка —070.

Также в декларации 3-НДФл есть раздел, который отображает в программе все разновидности стандартных вычетов. Называется он так же Лист Е1. Здесь, необходимо отметить галочками только те вычеты, которые налогоплательщик получил от своего работодателя.

Социальный налоговый вычет

Виды социального налогового вычета на детей:

- обучение;

- лечение и приобретение медикаментов;

- страхование.

Обучение

Один из родителей имеет право получить налоговый вычет за обучение детей до 24 лет. Опекуны и попечители, по аналогии, могут получить вычет за обучение опекаемых и подопечных до 18 лет и бывших опекаемых и подопечных до 24 лет.

Обязательное условие получения налогового вычета для родителей — очная форма обучения детей. Налоговый вычет покрывает расходы на обучение в детских садах, школах, автошколах, средних и высших учебных заведениях и иных учреждениях, которые имеют статус учебного заведения или образовательного учреждения (подтверждённый лицензией или иным документом). При этом для налоговых органов не имеет значения, производились ли расходы на обучение в государственных (муниципальных) или частных учреждениях. Это могут быть как российские, так и иностранные образовательные заведения.

Размер налогового вычета за обучение на каждого ребёнка или подопечного составляет до 6500 ₽: максимальная сумма, с которой можно получить вычет — 50 000 ₽ (6500 ₽ — это 13% от 50 000 ₽). Если родители оплачивают обучение за двоих и более детей, они имеют право получить вычет за каждого ребёнка.

Лечение

Один из родителей может также получить налоговый вычет за лечение и приобретённые медикаменты, назначенные детям в возрасте до 18 лет лечащим врачом. Необходимо знать, что для получения налогового вычета медицинское учреждение должно выдать справку об оплате медицинских услуг, где должен быть указан код услуги. Код «1» подразумевает, что лечение не является дорогостоящим, в связи с чем размер налогового вычета составляет максимум 15 600 ₽ (то есть максимальная сумма, с которой можно получить вычет — 120 000 ₽). Код «2» подразумевает, что лечение является дорогостоящим, в связи с чем максимальная сумма, с которой можно получить вычет, не ограничена. Так, если расходы на дорогостоящее лечение составили 400 000 ₽, то сумма к возврату — 52 000 ₽ (13% от 400 000 рублей).

Для получения вычета на лечение нужны все чеки, подтверждающие расходы, в том числе договор. Социальный вычет также можно получить с расходов на приобретённые медикаменты при наличии рецептурного бланка с назначением лекарственных средств по установленной форме.

Родители также могут получить вычет на лечение по добровольному медицинскому страхованию детей. Для получения данного вида вычета необходимы копии договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования и кассовых чеков или квитанций на получение страховой премии (взноса).

Выбрать ДМС

Калькулятор Сравни.ру

Страхование

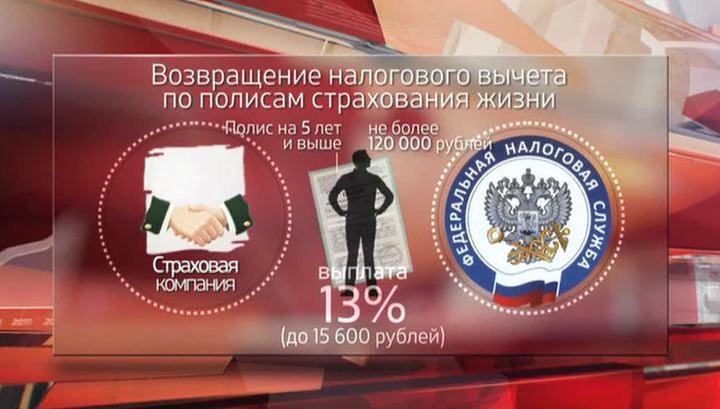

Родители имеют право получить налоговый вычет и на страхование жизни детей (в том числе усыновлённых и находящихся под опекой или попечительством). Размер вычета аналогичен с предыдущими видами — до 15 600 ₽ (с суммы не более 120 000 ₽). Получить вычет возможно с таких рисков, как дожитие и смерть.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Стандартный налоговый вычет

Стандартный налоговый вычет на детей — это определённая сумма дохода каждого из родителей, которая не облагается налогом на доходы физических лиц (НДФЛ, 13%). Льгота предоставляется на каждого ребёнка до 18 лет (а на студентов очной формы обучения — до 24 лет). Размер не облагаемой налогом базы зависит от количества детей в семье, наличия категории инвалидности и других факторов.

Стандартные вычеты применяются с нарастающим итогом с начала года в размере 1400 ₽ в месяц на первого ребёнка, 1400 ₽ в месяц на второго ребёнка, 3000 ₽ в месяц — на третьего и каждого следующего ребёнка; 12 000 ₽ в месяц — на каждого ребёнка-инвалида (до 18 лет) или учащегося очной формы обучения, аспиранта, ординатора, интерна или студента до 24 лет, если он инвалид I или II группы. Соответственно, именно такая сумма каждый месяц не облагается НДФЛ.

Налоговый вычет на детей предоставляется ежемесячно в течение текущего налогового периода (года) до месяца, в котором накопленный за этот год доход налогоплательщика, облагаемый НДФЛ по ставке 13%, не достигнет 350 000 ₽ (пп. 4 п. 1 ст. 218 НК РФ).

Рассмотрим на примерах.

Допустим, в семье один ребёнок и заработная плата одного из родителей составляет 70 000 ₽. Тогда вычет ему будет предоставляться пять месяцев, после чего будет достигнут предельный размер накопленной зарплаты (70 000 * 5 (с января по май) = 350 000 ₽). Расчёт будет таким: 1400 * 5 = 7000 ₽, которые не будут облагаться НДФЛ. Выгода составит 182 ₽ в месяц или 910 ₽ за 5 месяцев действия льготы. А с 6 месяца заработная плата будет полностью облагаться налогом в 13%. Если у семьи двое детей, то сэкономить на налогах получится 364 ₽ в месяц.

За третьего ребёнка вычет составляет 3000 ₽, то есть если в семье трое детей, расчёт такой: 1400 + 1400 + 3000 = 5800. Соответственно, 5800 * 5 месяцев = 29 000 ₽, которые не будут облагаться НДФЛ. Выгода — 754 ₽ в месяц (или 3770 ₽ за всё те же 5 месяцев).

Семья с ребёнком-инвалидом имеет право получать вычет в размере 12 000 ₽ в дополнение к стандартному вычету (такой вычет получают родители и усыновители, в случае с опекунством и попечительством он составляет 6000 ₽). Соответственно, выгода в месяц тогда составляет 1560 ₽ (780 ₽ для опекунов). Таким образом, если у вас на попечении ребёнок-инвалид, родившийся первым или вторым, налоговый вычет на него составит 13 400 ₽, а возврат — 1742 ₽. Расчет: (12 000 + 1400) х 13% = 1742 ₽. Если ребёнок-инвалид родился третьим или последующим, то размер вычета — 15 000 ₽, к возврату — 1950 ₽. Расчет: (12 000 + 3000) х 13% = 1950 ₽.

Получить налоговый вычет на детей имеет право каждый из родителей. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, общий ребёнок считается третьим. А если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного из них.

Мама-одиночка или отец-одиночка могут получать двойной вычет.

Чтобы получить стандартный налоговый вычет, родителю нужно обратиться с соответствующим заявлением к работодателю и приложить свидетельство о рождении ребёнка (для студентов очных отделений понадобится справка из вуза). В случае вычета на ребёнка-инвалида нужна также справка об инвалидности.

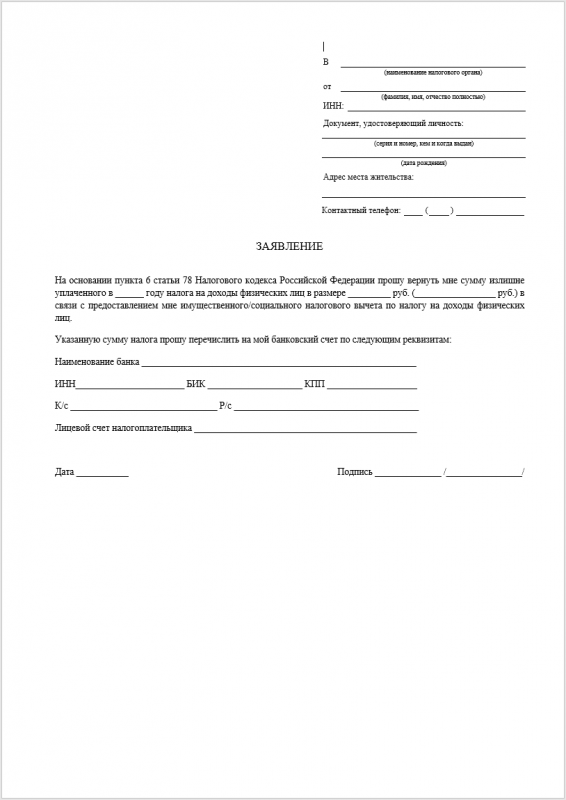

Если в течение года родителям стандартный налоговый вычет работодателем не предоставлялся, то родители вправе его получить по окончании года при подаче налоговой декларации по форме 3-НДФЛ в налоговый орган по месту своего жительства. Если стандартный вычет не предоставлен за последние три года — также можно заявить путем подготовки деклараций.

Когда удержание НДФЛ является мошенничеством

Рассматривая вопрос о том, что значит зарплата до вычета НДФЛ, следует иметь в виду то, что подоходный налог на законных основаниях может удерживаться из зарплаты работника только налоговым агентом.

Таким агентом является работодатель, который действует в рамках существующих законов – в основном, это Гражданский, Трудовой и Налоговый кодекс РФ. Исключительно действуя в рамках закона, работодатель заключает с сотрудником письменный трудовой договор, оплачивает предусмотренные законом отпуска и больничные, уплачивает за работника взносы в фонды пенсионного, медицинского и социального страхования, обеспечивает рабочее место и охрану труда, а также удерживает и перечисляет в бюджет налог на доходы физических лиц.

Таким образом, указание в вакансии размера оплаты труда до вычета НДФЛ можно расценивать как признак того, что на предприятии выплачивается «белая» зарплата, перечисляются налоги и взносы, а сотрудникам начисляется пенсионный стаж.

В свою очередь, вакансии с указанием зарплаты на руки с высокой долей вероятности предусматривают использование частичной либо полной неофициальной оплаты труда, поэтому необходимо сразу уточнить у работодателя условия оформления трудовых отношений.

Фактически своими действиями по удержанию подоходного налога из зарплаты работодатель вводит сотрудника в заблуждение и просто обкрадывает, так как удержанные из заработной платы сотрудника суммы налога на доходы физических лиц не перечисляются в бюджет.

Одна из проблем, которые могут возникнуть у работника при попытках взыскать задержанную зарплату через суд – неуплаченный НДФЛ с ранее полученных сумм вознаграждения за труд. Поскольку работодатель – мошенник не перечислял налог в бюджет, то работнику придется либо уплачивать его самостоятельно, либо пытаться доказать фактическое удержание сумм налога работодателем – что крайне сложно при отсутствии документов о трудовых правоотношениях.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

Этот вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная НК РФ) налоговым агентом, предоставляющим данный стандартный вычет, превысил 350 000 руб.

Начиная с месяца, в котором доход превысил указанную сумму, данный налоговый вычет не применяется.

Сотрудник принят на работу в течение года

Как уже было сказано, согласно НК РФ стандартный налоговый вычет на ребенка предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Абзацем 2 НК РФ установлено, что в случае начала работы налогоплательщика не с первого месяца налогового периода стандартный вычет на ребенка предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с НК РФ.

Таким образом, для целей предоставления налогоплательщику стандартного вычета на ребенка налоговый агент, его предоставляющий, учитывает доходы налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), источником выплаты которых он является, с учетом положения абз. 2 НК РФ (Письмо Минфина РФ от 02.03.2021 № 03-04-06/14416).

Доходы в виде зарплаты и отпускных

Установленные НК РФ стандартные вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы, определяемой нарастающим итогом, на сумму налоговых вычетов, рассчитанную также нарастающим итогом с начала налогового периода.

В НК РФ указано, что исчисление сумм и уплата НДФЛ в соответствии со ст. 226 НК РФ осуществляются в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога.

Согласно НК РФ налог исчисляется налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В силу НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Соответственно, в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговый агент исчисляет сумму НДФЛ. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. При этом до окончания месяца налог не может быть исчислен и удержан.

На основании НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных указанным пунктом.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их фактической выплате после окончания месяца, за который сумма налога была исчислена (Письмо Минфина РФ от 28.01.2021 № 03-04-05/5316).

Датой фактического получения дохода в виде отпускных признается дата их выплаты, в том числе перечисления дохода на счета налогоплательщика в банках ( НК РФ). Следовательно, НДФЛ с отпускных организация как налоговый агент обязана исчислить и удержать при фактической выплате такой суммы налогоплательщику.

По окончании месяца налоговый агент должен определить налоговую базу нарастающим итогом и исчислить сумму НДФЛ нарастающим итогом исходя из общей суммы дохода, включая доходы в виде отпускных и оплаты труда, предоставленных налоговых вычетов, рассчитанных также нарастающим итогом с начала налогового периода с зачетом удержанной суммы налога.