агентство по страхованию вкладов

Содержание:

- Что это такое?

- Как быстро происходит соединение с оператором?

- Есть ли шанс вернуть сумму свыше 1,4 млн?

- Как можно обратиться в АСВ

- Кому могут отказать в получении возмещения?

- Что собой представляет «Агентство страхования вкладов»

- Какие выплаты делает агентство и что контролирует

- Как получить страховое возмещение по вкладу

- Основные вопросы и ответы

- Агентство по страхованию вкладов (АСВ): что это и для чего создано?

- Вклады каких банков застрахованы АСВ?

- Международная ассоциация страховщиков депозитов

- Ликвидация банков

- Что такое система страхования вкладов

- Агентство по страхованию вкладов (АСВ): что это и для чего создано?

- Заключение

Что это такое?

Агентство было создано в 2004 году после принятия упомянутого выше закона, по своей сути эта организация – государственный фонд, призванный обеспечивать страхование вкладов. Первое время сумма возмещения не превышала 100 тысяч рублей. Воспользоваться услугами ГК могли только банковские организации федерального значения.

Но уже в 2006 году сумму возмещения подняли до 190 тысяч рублей, а в 2008 году на выплаты предоставляли 400 тысяч рублей. На сегодняшний день в Агентство страховых взносов входит более 180 банковских организаций с различными статусами. Сумма выплат составляет уже 700 тысяч рублей.

Как быстро происходит соединение с оператором?

Звонок на номер горячей линии для физических лиц Агентства по страхованию вкладов имеет практически моментальное соединение с сотрудником. Сначала клиенту нужно будет прослушать голосовое меню, а после этого на звонок клиента моментально ответит оператор.

Этим горячая линия АСВ отличается от большинства контакт-центров кредитных организаций, где клиентам приходится ждать по 5-15 минут.

Конечно, тут тоже иногда случаются форс-мажоры и часы пик. Небольшие задержки по времени ответа оператора могут произойти в промежуток с 17:00 до 20:00 по будням, а также в утренние часы. В целом контакт-центр АСВ отличается моментальным соединением с нужным специалистом.

Есть ли шанс вернуть сумму свыше 1,4 млн?

Шанс есть. Те, у кого после выплаты возмещения остается непогашенной часть обязательств банка по вкладам, сохраняют право на получение оставшейся части.

Что для этого нужно сделать? Предъявить банку требование кредитора для получения остатка вклада в ходе конкурсного производства. Вам придется заполнить соответствующий раздел в заявлении о выплате возмещения, когда вы будете обращаться в подразделение банка-агента. Подтверждать право требования по остаткам вкладов какими-то документами не нужно.

При страховом случае, связанном с введением моратория на удовлетворение требований кредиторов, остаток вклада может быть получен вкладчиком после окончания действия моратория.

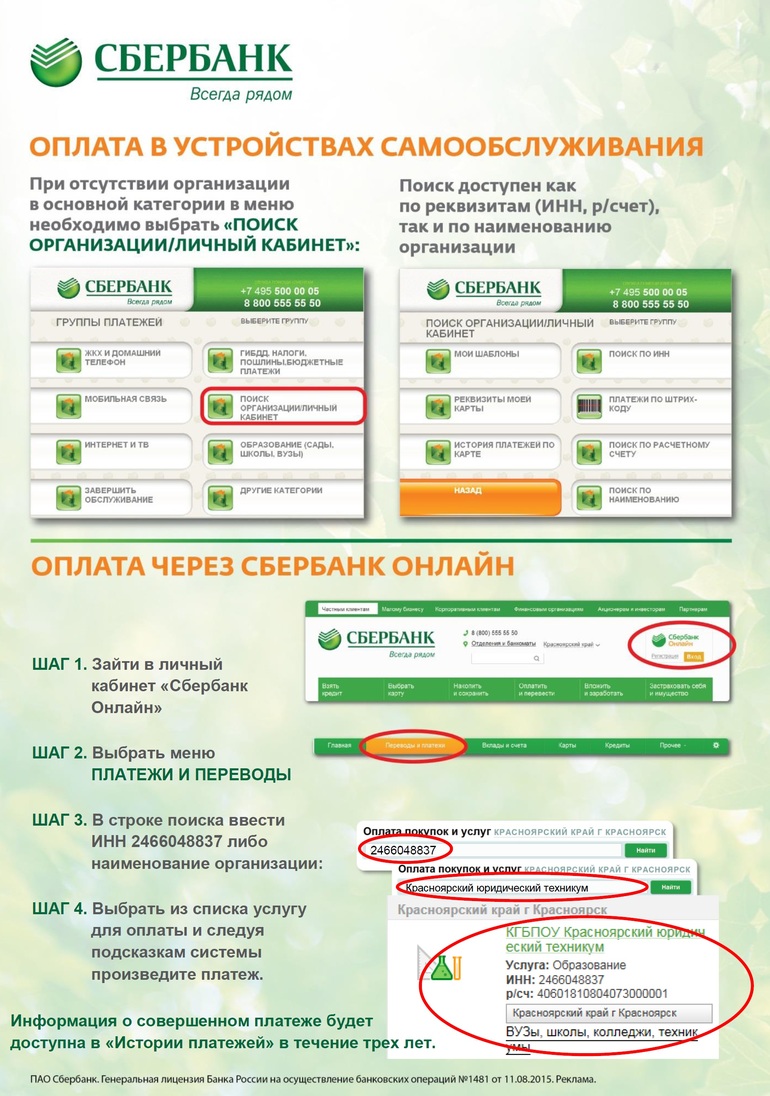

Как можно обратиться в АСВ

Обратиться в агентство можно различным способами:

- лично по адресу в офис корпорации;

- на официальном сайте страхового агентства;

Если вкладчик уведомлен о банкротстве банка, в котором у него были сбережения, он может обратиться за компенсацией или непосредственно в АСВ любым удобным для него способом или же в банк, который назначит фонд АСВ для возмещения ущерба.

Обычно после ликвидации банка в СМИ появляется информация о том, куда и на протяжении какого периода времени могут обратиться вкладчики, чтобы получить компенсацию. Подготовить нужно паспорт гражданина РФ, подтверждающий личность вкладчика, и заявление. Образец заявления можно скачать здесь.

Кому могут отказать в получении возмещения?

Мошеннические схемы используют не только нерадивые банкиры, но и некоторые богатые вкладчики. Известно, что застрахованы государством только вклады на сумму 1,4 млн рублей. Но многие банки устанавливают максимальные процентные ставки по депозитам от 1,5 млн рублей!

Уже известны случаи, когда физлица открывают вклады под высокие проценты на 2-3 и более млн рублей, а когда появляется информация об отзыве у банка лицензии, они дробят свои крупные депозиты на мелкие части, переводя деньги на счета родственников, чтобы получить возмещение на всю сумму. Такие действия АСВ считает незаконными и отказывает «дробильщикам» в выплате денег. Но ведь признаки «дробления вкладов» можно при желании найти и у добропорядочных клиентов!

Чтобы случайно не попасть в число «дробильщиков», финансовые эксперты советуют ограничить переводы средств по банковским счетам:

- Не открывать близким родственникам вклады в одном банке и уж тем более не переводить средства между счетами.

- После окончания срока вклада забирать деньги из банка, обналичивая их. Если хотите еще раз вложить их, заключите новый договор, внеся «наличку», а не перемещайте деньги с одного счета на другой.

И главное: если хотите открыть вклад на сумму более 1,4 млн рублей, выбирайте наиболее надежный банк, чтобы вероятность отзыва лицензии у него была минимальной.

Что собой представляет «Агентство страхования вкладов»

Агентство было создано в 2004 году после принятия упомянутого выше закона, по своей сути эта организация – государственный фонд, призванный обеспечивать страхование вкладов. Первое время сумма возмещения не превышала 100 тысяч рублей. Воспользоваться услугами ГК могли только банковские организации федерального значения.

Но уже в 2006 году сумму возмещения подняли до 190 тысяч рублей, а в 2008 году на выплаты предоставляли 400 тысяч рублей. На сегодняшний день в Агентство страховых взносов входит более 180 банковских организаций с различными статусами. Сумма выплат составляет уже 700 тысяч рублей.

Какие выплаты делает агентство и что контролирует

Агентство делает выплаты непосредственно банку. А уже банк выплачивает возмещение вкладчикам, если возникает страховой случай. Страховые случаи, как говорилось выше, в каждом банке определяются индивидуально. На официальном сайте АСВ указан перечень основных страховых случаев: это аннулирование лицензии банка или ее отзыв. Отзыв может осуществить только Центральный банк России, если банк финансово несостоятелен и не может покрывать выплаты кредиторам.

Но право на страхование и возмещение ущерба распространяется на все вклады физических лиц (на дебетовые карты включительно) и на вклады индивидуальных предпринимателей.

Также возмещению не подлежат такие виды вложений от физических лиц:

- по доверенности;

- от представителей определенных профессий – юристы, адвокаты, нотариусы;

- депозитные счета в драгоценных металлах, так как драгметаллы, согласно законам России не являются денежными средствами;

- заграничные вклады;

- электронные переводы и переводы без открытия счета.

Есть еще один важный момент, который нужно учитывать: выплаты делаются на сумму не более 700 тысяч рублей. Поэтому, если требуется вложить сумму более 700 тысяч рублей, нужно искать не самый надежный банк – они все застрахованы и компенсируют ущерб в случае банкротства. А лучше разбить крупный капитал на несколько небольших сумм и вложить их в различных банковских организациях.

Вкладчик должен подать заявление как можно раньше после банкротства банка или ликвидации его лицензии. На протяжении 14 недель со дня подачи заявления, государство обязуется выплатить сумму компенсации.

Что касается процентов с депозитных вкладов, то они возмещаются тоже. Но только в том случае, если сам вклад не являлся исключением и опять же, сумма не превышает установленного государством лимита на выплаты компенсаций.

Как получить страховое возмещение по вкладу

После того, как появилась информация, что ваш банк лопнул, следите за развитием событий. Не позднее чем через две недели АСВ обозначит список банков, которые будут осуществлять выплаты клиентам прогоревшего «товарища».

Информация о дальнейших действиях вкладчиков будет вывешена на официальном сайте Агентства по страхованию вкладов www.asv.org.ru/insurance

Информация о дальнейших действиях вкладчиков будет вывешена на официальном сайте Агентства по страхованию вкладов www.asv.org.ru/insurance

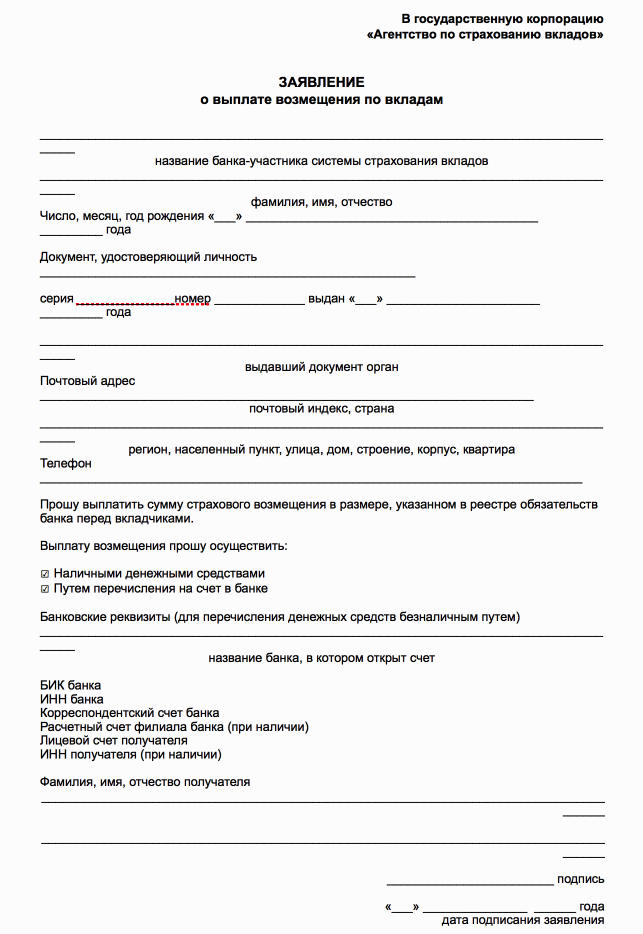

Куда подать заявление

Обращаться с заявлением на выплату по вкладу нужно в назначенный АСВ банк, он называется «Банк-агент». Информация о нем также будет размещена на сайте Агентства.

Пример заявления

Пример заявления

Скачать

Заявление на выплату по вкладу при наступлении страхового случая.doc

Вместе с заявлением Банку-агенту понадобится ваш паспорт, на основании которого был заключен договор о вкладе.

Если у вкладчика нет возможности лично обратиться за возмещением, это сможет сделать его представитель по доверенности.

Скачать

Доверенность на предоставление интересов вкладчика.doc

Сколько выплатят

Главный вопрос, который волнует напуганных клиентов — в каком размере будут производиться выплаты?

Важно знать, что выплачиваются еще:

- проценты;

- валютные вклады в рублях.

Выплаты мужа и жены по вкладам не суммируется. Каждый получит либо 100% страховку, либо до 1,4 млн.руб. на каждого.

Сколько времени занимает

Первые деньги можно получить через две недели. В эти дни обычно невероятный ажиотаж. Поэтому если нет срочности, то отложите свой визит (максимум на год-полтора), чтобы не торчать в очередях.

Однако с момента подачи заявления в назначенный Агентством по страхованию вкладов банк до выплаты не должно пройти больше 3-х дней.

Основные вопросы и ответы

Какие вклады считаются застрахованными?

Могут быть застрахованы деньги физлиц, размещенные во вкладе и на счету в банке. При этом не зависит, гражданином какой страны является вкладчик.

Сюда относятся:

- срочный, валютный вклад, вклад до востребования;

- текущий счет, также тот, который используется для проведения расчетов пластиковой картой, получения заработка, пенсионной выплаты;

- деньги на счетах ИП;

- деньги на счету опекуна, бенефициар которого подопечный.

С какой даты вклады считаются застрахованными?

Страхование вклада осуществляется с того момента, когда банк включено в реестр банков-участников страховой системы. Ответственность за это лежит на корпорации АСВ. Вкладчик не должен предпринимать никаких мер.

Как насчет процентов – страхуются ли они?

Проценты по вкладам страхуются в тех случаях, когда их было перечислено к общей сумме в соответствии с правилами, описанными в договоре или в нормативных актах РФ.

Согласно законодательству при отзыве лицензий срок выполнения обязанностей перед вкладчиком считается наступившим. А значит, все проценты будут причислены к общей сумме, и включены в расчеты при страховом возмещении.

Такие вклады будут определены как один. При расчете суммы возмещения представители АСВ будут руководствоваться общими правилами: выдано будет 100% от суммы, но не больше установленного лимита.

Это не касается вкладов супругов, если они находятся в одном банке. И муж, и жена получит по 100% от суммы вклада, но не больше 1,4 млн. руб., установленных законом.

Как проводится расчет средств по вкладам, если они размещены в одном отделении банка?

В таких случаях суммируют остатки всех вкладов, по которым лицо считается бенефициаром. Если размер превысит лимит возмещений, средства будут выплачиваться по каждому вкладу в соответствии с его размером. К примеру, вкладчик имел в банковском учреждении 2 вклада (1,9 млн. руб. и 900 тыс. руб.)

Сумма вычета составит:

| по 1-мй вкладу | 950 тыс. руб. |

| по 2-му | 450 тыс. рублей |

В таком случае будет расторгнуто договор. А (согласно законодательству) застрахованными являются только те средства, которые размещаются в банке и подкреплены договором о банковском вкладе.

Поэтому клиент банка потеряет право на возмещение при наступлении страхового случая. Помимо того, при досрочном расторжении договора по вашей инициативе, вы не сможете получить и проценты по вкладу.

Если банковское учреждение не отдает средства, значит, есть вероятность того, что у него отозвано лицензию. Вы сможете в таком случае получить сумму возмещения в Агентстве по страхованию вкладов. Но, если подадите заявления о расторжении договора досрочно, вы теряете такое право.

Не идите на поводу у представителя банка, ведь тогда утратите не только возможность получить сумму возмещения, но и проценты по вкладу.

Какая ответственность ожидает Агентство при невыплате сумм возмещения по вкладу в сроки?

Если АСВ своевременно не перечислил вкладчику определенную сумму, то вкладчик имеет право подавать иски к агентству по страхованию вкладов. Корпорация должна будет перечислять проценты на сумму невыплат по установленной ЦБ ставке рефинансирования.

Агентство по страхованию вкладов (АСВ): что это и для чего создано?

АСВ (агентство по страхованию вкладов) — это государственная корпорация, функционирующая в составе системы страхования вкладов (ССВ).

Деятельность агентства регулируется все тем же Федеральным законом — №177-ФЗ.

Так, как ССВ является государственной программой, то для ее осуществления и было создано АСВ. Произошло это все в том же 2004 году.

Какие функции возлагаются на агентство?

Основными функциями АСВ являются:

- управление ликвидированными банками;

- распоряжение фондом страхования вкладов.

Дополнительные обязанности:

- принятие мер, предотвращающих ликвидацию банков;

- принятие оптимальных решений, при взаимодействии с ЦБ РФ;

- учет требований вкладчиков;

- контроль регулярности страховых взносов в фонд, осуществляемых банками;

- получение доходности от средств фонда (инвестирование в ценные бумаги, обеспечиваемые государством и депозитные предложения ЦБ).

Приведем для примера реальный случай из жизни одного из вкладчиков.

Алексей, 32 года, Москва:Сподобил меня Бог стать вкладчиком одного банка, название не буду говорить. Давно уже дело было, лет восемь назад. Не успел я оформить вклад и получить проценты за первый месяц, как этот банк попросту распался. «Ну все, попал!» — думаю. Расстроился, конечно. Тем более, все знакомые тогда утверждали, что при ликвидации банка, получить назад свои деньги практически невозможно. Прошло несколько дней и на сайте банка появилась информация, что возмещением денег вкладчиков занимается Агентство по страхованию вкладов. Если честно, я и вовсе не знал, что такое агентство существует. Когда вклад открывал, то за высокими процентами погнался, а не о защите денег думал. И вот, появляется информация, что вкладчики могут придти в отделение Сбербанка, располагающееся в том же районе, что и «лопнувший» банк, и получить свои деньги обратно. Идя в Сбербанк, я, честно сказать, не верил, что мой вклад вернут. Каково же было мое удивление, когда рассмотрев мой депозитный договор и проверив паспорт, сотрудник Сбербанка выдал мне направление в кассу для получения денежных средств. Я просто зашел за стеклянную дверь и получил все свои деньги! Все до копейки! Девушка, работающая в кассе, напоследок сказала: «Вам повезло, что ваш вклад не превышал установленный лимит возмещения!» Теперь, открывая вклад в каком-либо банке, я всегда интересуюсь вопросом участия этого банка в ССВ. И вам советую поступать также!»

Агентство по страхованию вкладов: контакты

Каждый гражданин России может самостоятельно обратиться в АСВ, используя следующие контакты:

Горячая линия: 8-800-200-0805 (по РФ звонок бесплатный).Телефон для специальных обращений: 8-495-777-2430.

Для обращений посредством электронной почты, функционируют адреса:

pr@asv.org.ru — для средств массовой информации;info@asv.org.ru — для частных лиц.

Адрес для отправки печатной корреспонденции:

Российская Федерация, город Москва, улица Лесная, дом 59, строение 2. Индекс: 127055.

Вклады каких банков застрахованы АСВ?

Для того, чтобы держатель получил компенсацию, ему необходимо держать вклад только в банке, который внесен в список АСВ как застрахованный. Такие банки обязаны ежеквартально перечислять в фонд определенную сумму. Она составляет 0,1% от всей суммы имеющихся в банке вкладов физических лиц

Важно: перечисление в фонд должно идти из собственных средств банка, то есть, на размере вкладов это не отражается никоим образом

Именно те банки, которые входят в список застрахованных, и являются наиболее стабильными с точки зрения рискованности размещения в них своих средств. Человек, вложившийся в банковский вклад в таком банке, может быть уверен, что в случае каких-либо проблем и невозможности получить свои средства назад от самого банка, 1 400 000 рублей ему возместит государственный фонд АСВ. Это и есть гарантийное обеспечение в банковской системе.

Никаких дополнительных страховок банку делать не требуется, само страхование уже выполнено, а вкладчик может быть спокоен за любую сумму до верхней границы. Также следует вспомнить о том, что периодически сумма страхования пересматривается в сторону увеличения. Таким образом вкладываться именно в застрахованные банки лучше всего, так как это гарантирует возврат практически большинства вкладов целиком.

Международная ассоциация страховщиков депозитов

Международная ассоциация страховщиков депозитов (IADI) является глобальным форумом организаций, управляющих системами страхования депозитов, призванным распространять передовой опыт в данной области. IADI учреждена в 2002 году в качестве некоммерческой ассоциации, созданной в соответствии с законодательством Швейцарии.

Секретариат IADI расположен в Банке международных расчетов в г. Базеле, Швейцария.

Ассоциация организует программы обучения для своих членов, реализует исследовательские проекты и вырабатывает руководства по различным аспектам страхования депозитов. Членами Ассоциации являются 92 организации – страховщика депозитов. Кроме того в деятельности IADI принимают участие 9 ассоциированных членов и 14 организаций-партнеров.

Высшим органом управления IADI является Общее собрание ее членов. На общем собрании избираются Исполнительный совет и Председатель Ассоциации. В IADI созданы и действуют четыре комитета Исполнительного совета и восемь региональных комитетов.

Государственная корпорация «Агентство по страхованию вкладов» является членом IADI с 2004 года. Представители Агентства входят в состав Исполнительного совета, двух комитетов Исполнительного совета и трех региональных комитетов IADI (Европейского, Евразийского и Азиатско-Тихоокеанского).

Миссия IADI

Способствовать повышению эффективности страхования депозитов посредством распространения передового опыта и развития международного сотрудничества.

Задачи IADI

Способствовать поддержанию стабильности финансовых систем посредством развития международного сотрудничества в области страхования депозитов и распространения передового опыта создания новых и совершенствования действующих систем страхования депозитов, а также установления связей между страховщиками депозитов и иными заинтересованными сторонами.

Для выполнения стоящих перед Ассоциацией задач IADI:

-

Вырабатывает принципы, стандарты и рекомендации в целях повышения эффективности систем страхования депозитов, продвигает добровольное соблюдение этих принципов, стандартов и рекомендаций;

-

Разрабатывает методологии оценки соблюдения этих принципов, стандартов и рекомендаций, а также содействует проведению таких оценок;

-

Способствует пониманию общих интересов и проблем, связанных со страхованием депозитов;

-

Содействует обмену опытом и информацией по вопросам страхования депозитов посредством организации учебных программ, предоставления рекомендаций в отношении создания или повышения эффективности систем страхования депозитов;

-

Проводит исследования по вопросам, касающимся страхования депозитов;

-

Сотрудничает с другими международными организациями, особенно с теми, сфера деятельности которых включает функционирование финансовых рынков и поощрение стабильного финансового развития;

-

Содействует информированности органов надзора и регулирования деятельности финансовых организаций о ключевой роли систем страхования депозитов в поддержании финансовой стабильности;

-

Осуществляет иные действия, которые необходимы или важны для выполнения стоящих перед Ассоциацией задач.

Основополагающие принципы для эффективных систем страхования депозитов

Ликвидация банков

В настоящее время Агентство осуществляет функции конкурсного управляющего (ликвидатора) в 354 кредитных организациях. Из них зарегистрировано в Москве и Московской области — 208, в других регионах — 146. В данных кредитных организациях 481 186 (данные на 30 декабря 2020 г.) кредиторов, объем требований которых составляет 3 253 514,13 млн руб. (данные на 30 декабря 2020 г.).

Количество ликвидационных процедур банков, которые осуществляло АСВ с начала своей деятельности в ноябре 2004 г., — 711.

Количество завершенных ликвидационных процедур — 357.

Удовлетворение требований кредиторов кредитных организаций, в отношении которых завершено конкурсное производство/принудительная ликвидация (по году поступления) по состоянию на 1 января 2020 года

Графики по годам:

|

Год поступления в производство |

Количество поступивших КО |

Количество завершенных проектов |

Установленные требования кредиторов (тыс. руб.) |

|||

|

1 очередь |

2 очередь |

3 очередь |

Всего |

|||

|

2004 |

1 |

1 |

2 114,00 |

46,00 |

36 247,50 |

38 407,50 |

|

2005 |

46 |

46 |

3 688 994,05 |

2 850,10 |

11 061 409,48 |

14 753 253,63 |

|

2006 |

61 |

61 |

422 769,72 |

5 507,29 |

7 546 313,54 |

7 974 590,55 |

|

2007 |

53 |

53 |

596 084,87 |

7 928,92 |

3 841 292,85 |

4 445 306,64 |

|

2008 |

21 |

19 |

4 348 347,29 |

9 784,26 |

4 497 575,94 |

8 855 707,50 |

|

2009 |

46 |

42 |

41 222 281,93 |

57 013,03 |

43 376 126,13 |

84 655 421,09 |

|

2010 |

21 |

19 |

5 663 879,00 |

14 754,00 |

7 293 363,30 |

12 971 996,30 |

|

2011 |

26 |

14 |

16 139 021,00 |

1 585,00 |

8 524 849,00 |

24 665 455,00 |

|

2012 |

16 |

4 |

1 446 508,00 |

805,00 |

1 285 948,00 |

2 733 261,00 |

|

2013 |

25 |

14 |

146 722,00 |

18 239,00 |

645 097,00 |

810 058,00 |

|

2014 |

71 |

16 |

12 387 357,00 |

919,00 |

6 898 058,00 |

19 286 334,00 |

|

2015 |

79 |

18 |

2 068 267,00 |

4 105,00 |

3 763 604,00 |

5 835 976,00 |

|

2016 |

94 |

11 |

984 185,00 |

5 056,00 |

1 809 391,00 |

2 798 632,00 |

|

2017 |

55 |

6 |

311 286,00 |

4 890,00 |

858 016,00 |

1 174 192,00 |

|

2018 |

49 |

7 |

3 963 834,00 |

124,00 |

8 012 360,00 |

11 976 318,00 |

|

2019 |

31 |

1 |

53,00 |

— |

25 360,00 |

25 413,00 |

|

ИТОГО |

695 | 332 |

93 391 703,87 |

133 606,60 |

109 475 011,74 |

203 000 322,21 |

|

Год поступления в производство |

Количество поступивших КО |

Количество завершенных проектов |

Удовлетворенные требования кредиторов (тыс. руб.) |

|||

|

1 очередь |

2 очередь |

3 очередь |

Всего |

|||

|

2004 |

1 |

1 |

2 114,00 |

46,00 |

36 247,50 |

38 407,50 |

|

2005 |

46 |

46 |

2 146 890,40 |

896,80 |

248 250,47 |

2 396 037,67 |

|

2006 |

61 |

61 |

224 694,35 |

4 330,29 |

1 553 981,55 |

1 783 006,19 |

|

2007 |

53 |

53 |

499 320,75 |

3 418,92 |

2 634 927,16 |

3 137 666,84 |

|

2008 |

21 |

19 |

2 204 789,48 |

1 383,37 |

573 087,95 |

2 779 260,80 |

|

2009 |

46 |

42 |

24 279 511,37 |

5 653,78 |

1 324 314,46 |

25 609 479,61 |

|

2010 |

21 |

19 |

3 100 477,00 |

2 056,00 |

499 808,65 |

3 602 341,65 |

|

2011 |

26 |

14 |

9 469 922,00 |

706,00 |

657 574,00 |

10 128 202,00 |

|

2012 |

16 |

4 |

925 684,00 |

500,00 |

187 502,00 |

1 113 686,00 |

|

2013 |

25 |

14 |

58 135,00 |

17 589,00 |

513 686,00 |

589 410,00 |

|

2014 |

71 |

16 |

12 387 357,00 |

919,00 |

6 898 058,00 |

19 286 334,00 |

|

2015 |

79 |

18 |

2 068 267,00 |

4 105,00 |

3 763 604,00 |

5 835 976,00 |

|

2016 |

94 |

11 |

984 185,00 |

5 056,00 |

1 809 391,00 |

2 798 632,00 |

|

2017 |

55 |

6 |

311 286,00 |

1 837,00 |

545 909,00 |

859 032,00 |

|

2018 |

49 |

7 |

3 963 834,00 |

124,00 |

8 012 360,00 |

11 976 318,00 |

|

2019 |

31 |

1 |

53,00 |

— |

25 360,00 |

25 413,00 |

|

ИТОГО |

695 | 332 |

62 626 520,36 |

48 621,16 |

29 284 061,74 |

91 959 203,26 |

|

Год поступления в производство |

Количество поступивших КО |

Количество завершенных проектов |

Процент удовлетворения требований кредиторов |

|||

|

1 очередь |

2 очередь |

3 очередь |

Всего |

|||

|

2004 |

1 |

1 |

100% |

100% |

100% |

100% |

|

2005 |

46 |

46 |

58,2% |

31% |

2,2% |

16,2% |

|

2006 |

61 |

61 |

53,1% |

79% |

20,6% |

22,4% |

|

2007 |

53 |

53 |

83,8% |

43% |

68,6% |

70,6% |

|

2008 |

21 |

19 |

50,7% |

14% |

12,7% |

31,4% |

|

2009 |

46 |

42 |

58,9% |

10% |

3,1% |

30,3% |

|

2010 |

21 |

19 |

54,7% |

14% |

6,9% |

27,8% |

|

2011 |

26 |

14 |

58,7% |

45% |

7,7% |

41,1% |

|

2012 |

16 |

4 |

64,0% |

62% |

14,6% |

40,7% |

|

2013 |

25 |

14 |

39,6% |

96% |

79,6% |

72,8% |

|

2014 |

71 |

16 |

100% |

100% |

100% |

100% |

|

2015 |

79 |

18 |

100% |

100% |

100% |

100% |

|

2016 |

94 |

11 |

100% |

100% |

100% |

100% |

|

2017 |

55 |

6 |

100% |

38% |

63,6% |

73,2% |

|

2018 |

49 |

7 |

100% |

100% |

100% |

100% |

|

2019 |

31 |

1 |

100% |

— |

100% |

100% |

|

ИТОГО |

695 | 332 |

67,1% |

36,4% |

26,7% |

45,3% |

Что такое система страхования вкладов

ССВ (система страхования вкладов) в Российской Федерации основана на том, что в случае отзыва у банка лицензии или его банкротства, государство гарантирует возврат денежных средств вкладчикам этого банка. Естественно, тех денежных средств, которые были размещены в этом банке на депозитных договорах.

Есть установленный размер возмещения и он составляет 1,4 млн. рублей.

Если верить открытой статистике, то количество вкладов, превышающих установленный размер страхового возмещения, в нашей стране стремительно сокращается. Уже более 70-ти процентов открываемых депозитов имеют размер, не превышающий законного лимита страхования.

Это значит, что до сознания наших граждан постепенно начинает доходить суть работы системы страхования вкладов и россияне подходят к вопросу открытия депозитов «с головой».

Говоря об актуальности и необходимости функционирования данной системы, стоит опять же прибегнуть к изучению статистики. За время существования ССВ, выплаты с ее помощью уже получили почти 4 миллиона россиян. Как вы считаете, смогли бы эти люди вернуть свои денежные средства, если бы им пришлось напрямую иметь дело с частными банками, а не с государственной корпорацией, деятельность которой регулируется Федеральным законом? Ответ очевиден.

Как работает система страхования вкладов

Мы только что сказали, что деятельность ССВ регулируется Федеральным законом. Наверное, стоит немного уточнить, каким именно:

В случае наступления страхового случая, сохранность денег вкладчиков обеспечивает ССВ, которая работает в соответствии с Федеральным законом №177-ФЗ.

На данный момент действие системы распространяется на две разновидности вкладчиков:

- физические лица;

- малый бизнес.

Из малого бизнеса, в свою очередь, выделяется отдельная категория: микропредприятия.

Подробнее о размерах выплат и различиях этих видов страхования читайте в статье: страхование вкладов юридических лиц.

Вся сущность работы ССВ напоминает деятельность обыкновенного фонда. Кстати, в составе ССВ итак функционирует фонд страхования вкладов.

Разница от обыденной организации работы подобных учреждений заключается в том, что пополняется этот фонд не за счет вкладчиков, а за счет тех, кому доверяются денежные средства. То есть, отчисления в фонд ССВ делают сами банки.

Самим вкладчикам услуга страхования их депозитов оказывается по умолчанию. Главное, чтобы банк являлся участником ССВ. В таком случае, любой открываемый физ. лицом вклад в этом банке, будет являться застрахованным.

Агентство по страхованию вкладов (АСВ): что это и для чего создано?

Агентство по страхованию вкладов (АСВ) – это государственная организация, созданная в рамках закона “О страховании вкладов физических лиц в банках РФ”. В задачи АСВ входит контроль за взносами банков в специальный фонд из которого производятся выплаты пострадавшим в результате банкротства или отзыва лицензии у банка вкладчикам

Поскольку система страхования вкладов – это специальная государственная программа, для ее реализации в 2004 году была создана корпорация со 100-процентным государственным участием. Агентство по страхованию вкладов (АСВ) выступает в роли ликвидатора и конкурсного управляющего банков с отозванными лицензиями, а самое главное – распоряжается фондом обязательного страхования вкладов, из которого вкладчикам и выплачивается компенсация.

Объем фонда по состоянию на 1 октября 2017 года составлял около 40 миллиардов рублей. Впрочем, сама по себе эта цифра мало о чем говорит: процесс возвращения вкладов закрывшихся банков происходит постоянно, только в этом году АСВ привлек свыше 600 миллиардов рублей в качестве кредитов у Центробанка. Погашение этих кредитов происходит за счет притока в фонд отчислений от российских банков в рамках системы страхования вкладов.

Свободные средства Агентство инвестирует преимущественно в государственные ценные бумаги и депозиты ЦБ РФ, вкладывать деньги страхового фонда в акции банков запрещено законом.

Совет директоров АСВ возглавляет министр финансов РФ, в этот орган входит еще шестеро членов правительства страны, а также пятеро представителей Центробанка, что подчеркивает официальный статус Агентства и его надежность, обеспеченную государственными средствами.

Заключение

Давайте повторим самые важные мысли по страхованию вкладов:

- Система страхования вкладов касается только физических лиц и индивидуальных предпринимателей. В случае банкротства банка деньги юридических лиц не страхуются.

- АСВ страхует только банковские вклады (депозиты). Если вы видите объявление какого-либо финансового инструмента (форекс, акции, памм-счета, пифы и т.д.) в котором говорится, что вносимые вами средства страхуются, то знайте что вас обманывают. Это такой маркетинговый трюк, которым часто прикрываются финансовые пирамиды и хайпы.

- Дебетовые карты подлежат страхованию, а значит можно смело открывать карты с начислением процентов на остаток.

- Выбирайте банк в котором вклады застрахованы в АСВ.

- Не размещайте более 1,4 млн. руб. в одном банке на одно физическое лицо.

- Если нужно разместить сумму больше, чем 1,4 млн. руб., то разбивайте сумму на части, не более 1,4 млн. руб. и храните их в разных банка, либо открывайте вклады на своих родственников, если банк предлагает хорошие ставки.

- Если оформляете вклад, то всегда требуйте подтверждающих документов от банка, особенно это касается вкладов, открываемых через интернет. Сохраняйте все документы, касающиеся вашего вклада – договор, чеки о внесении денег и т.д., на случай, если вдруг ваших данных не окажется в реестре.