Dscr (определение)

Содержание:

- РАЗВЛЕЧЕНИЕ «Коэффициент покрытия долга (DSCR)»

- Что собой представляет коэффициент dscr?

- Как можно расшифровать полученный результат для погашения долга?

- Отношение объема реализации к собственному капиталу .

- Формула расчета чистого долга

- Изменения показателя: какие они бывают, о чём говорят

- Заключение

- Финансовые коэффициенты. Какими они должны быть?

- Анализ финансового состояния компании

- Преимущества и недостатки использования коэффициента

- Интерпретация коэффициентов платежеспособности.

- Отношение долга к активам (Debt-to-Assets ratio / Total debt ratio).

- Отношение долга к общему капиталу (Debt-to-Capital ratio).

- Отношение долга к собственному капиталу (Debt-to-Equity ratio).

- Финансовый леверидж / Коэффициент финансового рычага (Financial leverage ratio).

- Отношение долга к EBITDA (Debt-to-EBITDA ratio).

- Коэффициент покрытия процентов (Interest coverage / Times interest earned).

- Коэффициент покрытия постоянных финансовых расходов (Fixed charge coverage).

- Оптимальное значение

- Коэффициент покрытия инвестиций: понятие и сущность

- Использование

- Выводы и предложения

РАЗВЛЕЧЕНИЕ «Коэффициент покрытия долга (DSCR)»

DSCR менее 1 означает отрицательный денежный поток. DSCR of. 95 означает, что достаточно чистого операционного дохода для покрытия 95% годовых платежей. Например, в контексте личных финансов это будет означать, что заемщик должен каждый день вникать в свои личные средства, чтобы поддерживать проект на плаву. В целом, кредиторы недовольны отрицательным денежным потоком, но некоторые позволяют это, если заемщик имеет сильный внешний доход.

Чистый операционный доход — это доход компании за вычетом операционных расходов, не включая налоги и процентные платежи. Это часто считается эквивалентом прибыли до уплаты процентов и налога (EBIT). Однако некоторые расчеты включают внереализационный доход в EBIT, что никогда не имеет значения для чистого операционного дохода

Как кредитор или инвестор, сравнивающий кредитоспособность различных компаний — или менеджер, сравнивающий разные годы или кварталы, — важно применять согласованные критерии при расчете DSCR. Как заемщик, важно понимать, что кредиторы могут рассчитать DSCR несколько иначе

Общее обслуживание долга относится к текущим долговым обязательствам, что означает любые проценты, основные суммы, потоки погашения и лизинговые платежи, которые должны быть представлены в следующем году. В балансе это будет включать краткосрочную задолженность и текущую часть долгосрочной задолженности.

Подоходные налоги усложняют расчеты DSCR, поскольку процентные платежи облагаются налогом, в то время как основные выплаты не являются. Таким образом, более точный способ расчета общего обслуживания долга:

Процент + (принцип / )

Кредиторы будут регулярно оценивать DSCR заемщика до получения кредита. Если коэффициент меньше 1, заемщик не в состоянии погасить текущие долговые обязательства без привлечения внешних источников — без существенного заимствования.Если он слишком близок к 1, скажем 1. 1, субъект уязвим, а незначительное снижение денежного потока может сделать его неспособным обслуживать его долг. Кредиторы могут в некоторых случаях требовать, чтобы заемщик поддерживал определенный минимальный DSCR, пока кредит не погашен. В некоторых соглашениях заемщик, который окажется ниже этого минимума, будет находиться в дефолте.

Минимальный DSCR, который потребует кредитор, может зависеть от макроэкономических условий. Если экономика растет, кредит становится более доступным, и кредиторы могут более простить более низкие коэффициенты. Однако широкая тенденция кредитовать менее квалифицированных заемщиков может, в свою очередь, повлиять на стабильность экономики, как это произошло, что привело к финансовому кризису 2008 года. Субстандартные заемщики смогли получить кредит, особенно ипотечные кредиты, с небольшим контролем. Когда эти заемщики начали массово дефолтно, финансовые учреждения, которые их финансировали, рухнули.

Что собой представляет коэффициент dscr?

Dscr (формула) коэффициент покрытия долга, формула которого применяется для оценки способности компаний выполнять взятые на себя финансовые обязательства, чаще всего используется инвесторами и кредиторами. При проведении исчисления финансовые аналитики рассчитывают за конкретный период соотношение суммы чистого дохода к сумме долговых обязательств.

В том случае, когда этот показатель меньше единицы, то организация имеет серьезные проблемы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Формула для расчета коэффициента dscr

Финансовыми аналитиками для расчета коэффициента покрытия текущего долга конкретной компании используется формула коэффициент покрытия долга (формула простая, для применения на практике нужны данные, полученные из бухгалтерского баланса):

Кп = (А — НА — КО): (ДО + КО), где

ДО – обязательства компании (долгосрочные);

НА – нематериальные активы;

А – валюта, в которой составлен баланс.

Полученный результат, рассчитываемый для предприятий, работающих в разных отраслях народного хозяйствования, может отличаться. Для сферы обслуживания показатель может быть получен с числовым значением 1,5, для промышленности он может достигать 2.

Стоит отметить, что максимально высокий показатель будет свидетельствовать о том, что организация неэффективно использует капитал.

Как рассчитывается ликвидность коммерческой компании?

Чтобы рассчитать ликвидность организации, принято использовать коэффициент покрытия долга. Для его применения экономисты или финансисты берут данные из бухгалтерской отчетности. В процессе проведения исчислений аналитик делает сравнение величины оборотных средств компании с текущими долговыми обязательствами.

Каждая статья оборотного капитала с определенной скоростью преобразовывается в оборотные средства. Благодаря этому их можно распределять по соответствующим группам, которые имеют разные степени ликвидности.

Группы и их ликвидность.

Группы и их ликвидность.

Как оценить эффективность структуры капитала с помощью коэффициента возможности?

Коэффициент возможности погашения долга финансовые аналитики используют для того, чтобы оценить эффективность структуры источников, из которых формируется баланс организации. Они подразделяют их на заемные и на собственные средства.

Используя коэффициент покрытия долга, формула которого очень проста, специалисты выявляют все негативные тенденции, появляющиеся в процессе распределения источников финансирования. Если коммерческая организация не будет привлекать кредитные средства, у нее не будет возможности расширить свое производство. В результате она не сможет стать высоко рентабельной.

Если компания привлечет к своему бизнесу инвесторов, то у нее появится шанс заявить о себе на российском рынке как о динамично развивающемся и конкурентоспособном участнике. Единственным нюансом, который должны учитывать руководители, принимающие решение о привлечении кредитных средств, является понижение инвестиционного рейтинга в геометрической прогрессии с увеличением заемного капитала в бухгалтерском балансе.

Как можно расшифровать полученный результат для погашения долга?

Финансовые аналитики используют коэффициент покрытия как в периоде, в котором проводятся исследования, так и в динамике. Также специалисты используют метод расчета коэффициента покрытия конкурентоспособных компаний, благодаря чему получают точные данные о нормативном значении показателя в отрасли функционирования предприятия.

Исследуя динамику, финансовые аналитики получают возможность выделить тенденцию к развитию компании, либо выявить все возможные сдерживающие факторы. Полученный в результате исследований показатель специалистами должен сравниваться с нормативным значением, применяемым в конкретной отрасли.

В том случае, когда он занижен, то аналитики могут утверждать о неплатежеспособности исследуемой организации. Если показатель слишком низкий, то это может свидетельствовать о намечающемся банкротстве субъекта предпринимательской деятельности.

Благоприятный прогноз для любого предприятия финансовые аналитики дадут тогда, когда показатель ликвидности будет равен или немного превышать нормативный. В этом случае можно уверенно утверждать, что компания с максимальной эффективностью использует свой и привлеченный капитал.

Стоит отметить, что при значительном превышении коэффициентом показателя, установленного для конкретной отрасли, финансовые аналитики сделают вывод, что организация не эффективно управляет капиталом и в нее не стоит делать инвестиции.

Общая информация о коэффициенте.

Общая информация о коэффициенте.

Формула коэффициент покрытия долга (формула указаны выше по тексту) используется потенциальными инвесторами и кредиторами для оценки рисков, которые возникают после вложения средств.

Если по результату проведенных исследований аналитики получат такой результат А4 < П4 и А1+А2 > П1+П2, то вероятней всего, что компания способна погасить обязательства перед кредиторами. Если данные исследований аналитики получат в таком виде, А4 < П4 и АЗ > ПЗ, то организация вернет долги через значительный промежуток времени.

В том случае когда аналитики получат результат в таком виде, А4 > П4, то у компании вряд ли хватит средств на возврат всех кредитов.

Отношение объема реализации к собственному капиталу .

Где СК – собственный капитал (раздел 3 пассива баланса; строка 490).

Этот показатель характеризует оборачиваемость собственных оборотных средств для более точной оценки величины собственного капитала. В активе баланса собственным источникам покрытия соответствует в частности нематериальные активы (строка 110) и запасы (строка 210). При оценке собственного капитала его необходимо уменьшить на величину НМА, ликвидная стоимость которых равна 0. При реорганизации и ликвидации предприятия собственный капитал уменьшается так же на разницу цен запасов по которой они числятся на балансе и по какой они могли бы быть реализованы или списаны.

Формула расчета чистого долга

Для расчёта и вычисления суммы чистого долга используют математическую формулу:

При этом на российском рынке используется другая формула расчёта. Это связано напрямую с наличием несоответствий и различий в построении экономики и бизнеса в России и заграницей.

Для РФ формула выглядит следующим образом:

В расчетах такого типа эквивалентом выступают не только наличные денежные средства и валюта, но также принадлежащие компании вложения и сторонние инвестиции. Такие вложения могут носить различный характер и показатель ликвидности. При этом такие вклады и инвестиции могут максимально быстро и без лишних затрат со стороны фирмы быть переведены в денежный показатель, который можно использовать для погашения и закрытия долговой обязанности предприятия.

Парадоксальным для «чистого долга» можно считать его отрицательное значение и показатели, которые воспринимаются в отрицательном свете и являются неприемлемыми в работе и построении эффективного бизнеса.

А все потому, что отсутствие долговой обязанности компании говорит о неэффективности распределения и применения бюджета и денежных средств руководством и командой такого предприятия.

Изменения показателя: какие они бывают, о чём говорят

Если после расчётов коэффициент покрытия составляет меньше единицы – значит, в деятельности фирмы появились определённые затруднения

Важно изучить показатель в так называемой динамике. При выявлении системного характера снижения можно говорить о том, что деятельность руководства недостаточно эффективна

Публикация подобных сведения приведёт к тому, что кредиторы усилят контроль. Число партнёров с большой вероятностью уменьшится. Если же динамика, наоборот, положительная – значит, с эффективностью всё в порядке. Руководство организации и её партнёры уверены в способности погасить все имеющиеся задолженности.

Отдельного разговора заслуживает ситуация, когда показатель максимальный. Это расскажет не только об общей эффективности в управлении, но и о том, что есть свободные средства. Их направляют на дальнейшее развитие предприятия, расширение производственных процессов. Либо они внедряются в рекламные кампании, маркетинговую часть бюджета.

Как погашать долги, узнаете из этого видео:

Заключение

По любым формулам можно понять, насколько тесно коэффициент денежного покрытия долга связан с другими параметрами. Сам же показатель зависит от множества данных:

- Сумма кредитных средств в настоящее время.

- Стоимость процентов.

- Объём чистого дохода.

- Размер и структура активов.

- Доходы фирмы.

Эта информация позволит рассчитать коэффициент как внешним партнёрам, так и самим сотрудникам компании, заинтересованным в продолжении стабильного функционирования.

Финансовые коэффициенты. Какими они должны быть?

На базе отчета о движении денежных средств и прогноза можно рассчитать несколько простых, но важных коэффициентов. В целях получения кредита наибольшую пользу нам принесут два показателя:

- коэффициент обслуживания долга;

- коэффициент покрытия процентов.

Коэффициент обслуживания долга (Debt Service Coverage Ratio, DSCR) рассчитывается как отношение cвободного денежного потока к суммарным выплатам по кредиту за период (Основной долг + Проценты), при условии, что новые займы не привлекались (в таком случае показатель теряет смысл). При расчете можно прибавлять к числителю остаток денежных средств на начало периода, так как нередко случается, что компании аккумулируют средства, а потом тратят их в течение короткого периода.

Коэффициент покрытия процентов (Interest Service Coverage Ratio, ISCR) рассчитывается аналогично, но в знаменателе учитываются лишь проценты. Он наиболее актуален, когда в оцениваемом периоде компания не гасит основной долг, а выплачивает только проценты.

Расчет коэффициентов для нашего примера представлен в табл. 13.

|

Таблица 13. |

||||

|

№ п/п |

Показатель |

Год |

||

|

2013 |

2014 |

2015 |

||

|

1 |

Свободный |

–1543 |

1236 |

1340 |

|

2 |

Получение |

2500 |

— |

— |

|

3 |

Погашение |

–375 |

–250 |

–125 |

|

4 |

Погашение |

–833 |

–833 |

–833 |

|

5 |

Остаток ДС |

590 |

339 |

492 |

|

6 |

Коэффициент |

не применим |

1,14 |

1,40 |

|

7 |

Коэффициент |

не применим |

1,45 |

1,91 |

|

8 |

Коэффициент |

не применим |

4,95 |

10,72 |

* В скобках указаны формулы расчета с указанием номеров строк.

В 2013 г. свободный денежный поток будет отрицательным из-за инвестиций. Покрывать его мы будем за счет заемных средств, поэтому расчет показателей обслуживания долга и процентов не целесообразен. Либо его можно произвести, взяв в качестве числителя денежный поток от операционной деятельности. Тогда без учета начального остатка он будет равен 0,91 (это указывает на отрицательный чистый денежный поток в 2013 г.), а с учетом остатка показатель составит 1,4 (это подтверждает, что благодаря накоплениям денег предприятию все-таки хватит).

Значение данных коэффициентов не должно быть меньше 1, в противном случае это будет свидетельствовать о недостатке средств для погашения обязательств. Однако банки, как правило, страхуются и рассматривают в качестве минимально допустимых значения 1,1–1,5 для показателя обслуживания долга и 1,5–2,5 для показателя покрытия процентов. Таким образом создается запас прочности для предприятия при его оценке. Он часто является оправданным в случае колебаний спроса на рынке, роста расходов, изменения курсов валют и т. д. Имея подобные значения данных коэффициентов, компания показывает, что обладает достаточной устойчивостью, способна обслуживать свои обязательства и готова к негативным ситуациям на рынке.

Поэтому необходимо стараться, чтобы при построении прогноза эти показатели были на уровне не ниже указанных значений (чем выше, тем лучше).

Анализ финансового состояния компании

Инвестирование в любые проекты рискованны. Чтобы не потерять свои средства, инвестор должен постоянно мониторить успешность деятельности проекта за счет проведения финансового анализа не только до оформления вклада, но и во время действия инвестиционного контракта. Для принятия правильного решения относительно инвестирования средств в выбранный проект, необходимо оценить динамику его развития при помощи финансового индикатора.

Правильно произведенные расчеты помогут инвестору выбрать выгодный проект для партнерства. Грамотный инвестор, понимающий, какие показатели идентифицируют целесообразность партнерства, как их рассчитать и где взять данные для вычислений, может определить актуальность сотрудничества с руководителем проекта и выявить проблемы в обеспечении его функционирования даже при положительных показателях деятельности.

При проверке финансового состояния компании необходимо провести анализ структуры ее капитала, оценить уровень платежеспособности субъекта и эффективность использования им собственных средств для обеспечения его деятельности. Все вычисления и аналитика проводятся на основании сведений из бухгалтерских отчетов.

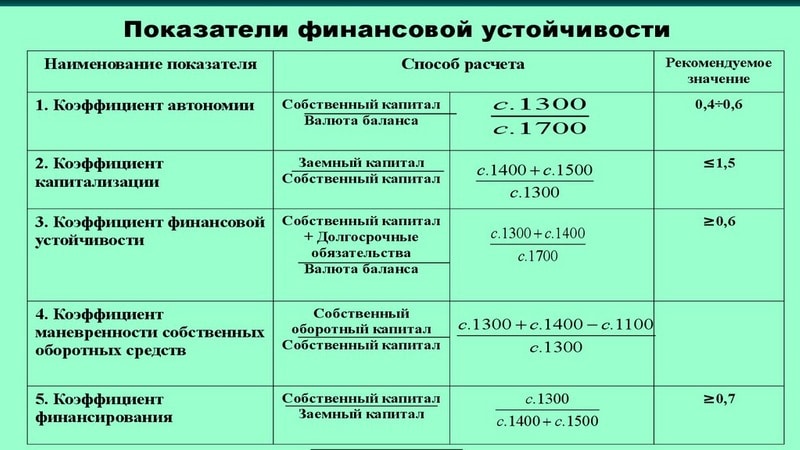

Показатели финансовой устойчивости

Инвестору важно определить финансовое состояние субъекта предпринимательства по показателям платежеспособности и финансовой устойчивости. При превышении нормы значений параметров можно судить о полной финансовой независимости организации

Если величина находится в пределах нормы, то деятельность субъекта стабильная. По заниженным величинам можно судить о неустойчивом состоянии предприятии, которое, возможно находится на грани банкротства. В такой ситуации исправить его положение могут только заемные средства.

При определении финансовой устойчивости компании учитываются сведения о ее рентабельности и параметре прибыльности. Однако, объективно оценить структуру капитала можно только при помощи коэффициента покрытия вложений, показывающего соотношение собственного капитала и долгосрочных активов в балансе компании.

Преимущества и недостатки использования коэффициента

Коэффициент покрытия используется множеством компаний. Он обладает следующими преимуществами:

- Доступность и легкость расчетов.

- Все сведения, используемые в формулах, присутствуют в открытом доступе.

- Оценка верности формирования структуры баланса.

- Получение общих сведений о финансовой устойчивости субъекта.

- Эффективный экспресс-анализ.

Однако у коэффициента есть и минусы:

- Отображение сведений только на отчетную дату.

- Иногда нужны дополнительные сведения (к примеру, управленческая отчетность, пояснения к бухгалтерскому балансу).

- Невозможность получить полную информацию об устойчивости.

Использование рассматриваемого коэффициента в комплексе с остальными значениями позволяет составить общее представление о финансовом состоянии фирмы.

Источник

Интерпретация коэффициентов платежеспособности.

Отношение долга к активам (Debt-to-Assets ratio / Total debt ratio).

Этот коэффициент оценивает долю совокупных активов, финансируемых за счет долга.

Например, отношение долга к активам 0.40 или 40% указывает на то, что 40% активов компании финансируются за счет долга.

Как правило, более высокое отношение долга к активам означает более высокий финансовый риск и, следовательно, более слабую платежеспособность.

Отношение долга к общему капиталу (Debt-to-Capital ratio).

Отношение долга к общему капиталу оценивает долю заемного капитала в совокупном капитале компании (заемный капитал + собственный капитал).

Как и отношение долга к активам, более высокое значение этого коэффициента обычно означает более высокий финансовый риск и более низкую платежеспособность.

Отношение долга к собственному капиталу (Debt-to-Equity ratio).

Отношение долга к собственному капиталу оценивает соотношение заемного и собственного капитала.

Интерпретация этого коэффициента аналогична предыдущим двум соотношениям (то есть, более высокое значение указывает на слабую платежеспособность).

Коэффициент равный 1.0 означает, равные суммы долга и собственного капитала, что эквивалентно отношению долга к общему капиталу в размере 50%.

Альтернативные определения этого коэффициента используют рыночную стоимость акционерного капитала, а не его балансовую стоимость (или используют рыночную стоимость и собственного и заемного капитала).

Финансовый леверидж / Коэффициент финансового рычага (Financial leverage ratio).

Этот коэффициент также часто называют «кредитное плечо» или просто «леверидж».

Финансовый леверидж оценивает размер общих активов, поддерживаемых на каждую денежную единицу собственного капитала. Например, финансовый леверидж равный 3 означает, что каждый €1 собственного капитала поддерживает €3 общего объема активов.

Чем выше коэффициент финансового рычага, тем больше заемных средств и прочих обязательств используется для финансирования активов. Компанию с высоким финансовым левериджем иногда называют «leveraged company», т.е. компания, финансируемая в основном за счет заемного капитала.

Финансовый леверидж часто определяется в терминах средних общих активов и среднего общего капитала и играет важную роль в модели Дюпона.

Отношение долга к EBITDA (Debt-to-EBITDA ratio).

Этот коэффициент оценивает, сколько лет потребуется, чтобы погасить общий долг, используя прибыль до уплаты налогов, износа и амортизации (т.е. приближенный операционный денежный поток).

Коэффициент покрытия процентов (Interest coverage / Times interest earned).

Это соотношение оценивает, сколько раз EBIT компании могла бы покрыть процентные платежи (поэтому, этот коэффициент иногда называют «Times interest earned»).

Более высокий коэффициент покрытия процентов указывает на более сильную кредитоспособность и предполагает большую уверенность в том, что компания сможет обслуживать свой долг (то есть, банковские кредиты, облигации, векселя) за счет операционной прибыли.

См. также: Коэффициент покрытия процентов.

Коэффициент покрытия постоянных финансовых расходов (Fixed charge coverage).

Этот коэффициент соотносит постоянные финансовые расходы или обязательства с денежным потоком компании.

Он оценивает, сколько раз прибыль компании (до выплаты процентов, налогов и аренды) может покрыть процентные и арендные платежи компании.

При вычислении этого коэффициента, иногда делается допущение о том, что 1/3 (одна треть) от суммы арендной платы представляет собой проценты по арендному обязательству, а остальное является погашением основного долга по арендному обязательству.

Для этого варианта коэффициента покрытия постоянных финансовых расходов, числитель равен EBIT плюс 1/3 арендных платежей, а знаменатель равен процентным платежам плюс 1/3 арендных платежей.

Подобно коэффициенту покрытия процентов, более высокий коэффициент покрытия постоянных финансовых расходов подразумевает сильную платежеспособность, предлагая большую уверенность в том, что компания сможет обслуживать свой долг (т.е. банковские кредиты, облигации, векселя и аренду) за счет своих обычных доходов.

Этот коэффициент иногда используется как показатель качества привилегированных дивидендов, где более высокое значение коэффициента указывает на более обеспеченные дивиденды по привилегированным акциям.

Пример 11 демонстрирует использование коэффициентов платежеспособности при оценке кредитоспособности компании.

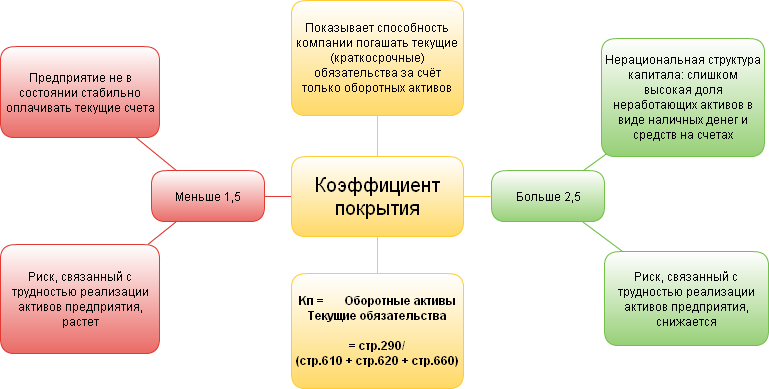

Оптимальное значение

Коэффициент покрытия является базовым коэффициентом при расчете показателей финансовой устойчивости предприятия и показывает – какая доля текущих обязательств может быть покрыта (погашена) текущими активами предприятия?

Если оборотные активы предприятия превышают текущие обязательства, то это свидетельствует о достаточности средств для обслуживания краткосрочных обязательств и правильной структуре баланса предприятия.

Если отношение оборотных активов к краткосрочным обязательствам меньше 1, то это свидетельствует о том, что предприятию для осуществления текущих платежей необходимо использовать внеоборотные активы, срок превращения которых в денежные средства превышает сроки погашения текущих обязательств.

Таким образом, оптимальное значение коэффициента покрытия должно быть больше или равно 1,5.

Если величина текущих активов предприятия существенно превышает его текущие обязательства (более чем в 3 раза), то это может свидетельствовать о нерациональном использовании оборотного капитала (большие остатки денежных средств на счетах, неоптимальный размер запасов и дебиторской задолженности).

Коэффициент покрытия инвестиций: понятие и сущность

Инвестиции – совокупность финансов, объектов интеллектуальной собственности, имущества, направляемых в конкретное предприятие, отрасль, деятельность с целью стимулирования экономического развития. Инвестор от оборота капитала получает дивиденды, а субъект финансирования выходит на новый уровень развития.

Основная цель инвестора – получить оптимальный доход с минимальными рисками. Поэтому владелец финансов на этапе рассмотрения заявки на инвестирование старается максимально емко и детально изучить финансовое и имущественное положение предприятия. Под оценку в первую очередь попадают запасы, свободные денежные средства, дебиторская задолженность, иные активы в собственности. Предварительный анализ помогает капиталовкладчику заранее просчитать потенциал финансирования и степень убыточности.

Коэффициент покрытия инвестиций (КПИ) – распространенный финансовый индикатор, который позволяет на базе общедоступных данных оценить платежеспособность организации и климат для инвестирования. Второе определение индекса – показатель долгосрочной финансовой независимости. Говоря простыми словами, это преобладание собственных активов над величиной потенциальных затрат в долгосрочной перспективе.

Коэффициент обеспеченности применяется для оценки финансовой устойчивости предприятия, то есть способности за короткие сроки единовременно исполнить все требования кредиторов. Если активы субъекта инвестирования имеют низкую ликвидность или обеспечены краткосрочными обязательствами, то проект будет признан высоко рискованным.

Когда организация обладает достаточной суммой собственных активов, располагает кредиторскими обязательствами на долгосрочной основе, инвестор уверен, что ближайшие двенадцать месяцев не произойдет резкого падения финансового положения. Предпринимательская деятельность стабильная, риск инвестирования минимальный.

Показатель обеспечения инвестиционного проекта помогает внешним пользователям оценить вероятность возникновения кризисной ситуации, степень риска банкротства. На практике аналитики используют КПИ одновременно с индикатором ликвидности активов. Когда результаты расчетов окажутся в рамках предельных значений, инвестиционный проект будет наиболее привлекательным.

Когда коэффициент покрытия вложений снижается, предприятие теряет платежеспособность. Оно не способно своевременно исполнять текущие обязательства. В этой ситуации возрастает риск разорения бизнеса, массовых судебных разбирательств. Активы компании будет очень сложно реализовать в краткосрочной перспективе, поскольку у покупателей нет заинтересованности в сделке. Дополнительно все обязательства требуют единовременного погашения не позднее чем через двенадцать месяцев.

Нормальное значение КПИ показывает, что предприятие способно удовлетворить все требования кредиторов, заказчиков, бюджета единовременно без риска утраты платежеспособности и дестабилизации производства. База ликвидных активов расширяется, появляются высокие показатели быстрой, текущей, абсолютной ликвидности фондов. Компания привлекает долгосрочные займы, необходимые для расширения производственных мощностей и выхода на новый торговый уровень.

Перечислим базовые функции коэффициента покрытия инвестиций;

- отображение достоверной информации о платежеспособности предприятия;

- расчет показателя оборотных фондов;

- по величине индикатора определяется эффективность вложений;

- пользователи получают данные об объеме прибыли, прироста капитала за отчетный период;

- коэффициент показывает минимальную долю собственного капитала для покрытия расходов на выплату процентов по ссудам, займам;

- индекс определяет размер финансов, необходимых для погашения долгов и стабилизации деятельности фирмы;

- КПИ позволяет рассчитать процентное соотношение капитала компании к доле заемных средств;

- производится расчет стационарных издержек, по которым требуется обеспечение чистой прибылью.

Использование

Реалии современного рынка предполагают обязательное привлечение фирмами заемных средств, позволяющих ускорить свое расширение, но прежде чем брать долг, необходимо рассчитать коэффициент покрытия долга. Варианты использования займов включают:

- покупку нового оборудования;

- расширение ассортимента продукции;

- маркетинговые операции;

- выход на новый рынок.

Развитие предполагает увеличение доли организации на рынке, происходящее за счет уменьшения долей конкурентов. Уменьшение доли предполагает уменьшение коэффициента будущей выручки, ограничение возможностей предприятия. Пессимистичный сценарий развития событий допускает резкое ограничение деятельности/закрытие организации. Рыночная среда, отличающаяся высокой конкуренцией, делает привлечение кредитных средств и инвестиций вопросом выживания, следовательно от расчета коэффициента покрытия долга зависит дальнейшая судьба компании.

Все мероприятия, дающие возможность увеличить операционную прибыль, дорогостоящие. Их реализация и дальнейшее покрытие долга собственными финансовыми ресурсами трудновыполнима, в случае молодых организации – зачастую невозможна. Денежное вливание путем выдачи займа кредитной организацией/привлечения инвесторов выгодно всем участникам процесса:

- инвестор ожидает выплат дивидендов;

- кредитная организация получает процентные выплаты;

- прибыль фирмы, даже учитывая возникшие долговые обязательства, увеличивается больше, чем при использовании лишь собственных средств.

Однако привлечение заемных средств требует от предприятия определенной финансовой устойчивости, служащей кредитору гарантом сохранности предоставленных финансовых ресурсов. Коэффициент покрытия долга – один из таких гарантов.

Значение коэффициента покрытия займа, уступающее 1 (единице), демонстрирует неспособность заемщика погасить свои обязательства путем использования полученной прибыли. Подобная финансовая проблема служит кредитору весомым аргументом в пользу отказа от сотрудничества с данным юридическим лицом. Шансы заключения сделки прямо пропорциональны коэффициенту покрытия долга.

Значение, превышающее 1, означает наличие свободных денежных средств, которые могут пойти на реализацию мероприятий, сулящих дальнейшее увеличение капитализации фирмы. Другое их применение – формирование «подушки безопасности» на случай возникновения форс-мажорных обстоятельств. Такая организация сможет получить банковский заем и покрыть его. Заинтересовать инвесторов финансово устойчивой фирме также намного легче.

Показатель интересен не только инвесторам/банкам. Сопоставление значения коэффициента задолженности за несколько периодов предоставляет высшему руководству важную информацию, характеризующую деловую стратегию компании. Продолжительная тенденция его уменьшения является тревожным фактором, вызванным:

- потерей прибыли ввиду определенных причин (действий конкурентов, собственных просчетов, изменением макроэкономических индикаторов региона, которому принадлежит целевой рынок);

- увеличением прямых и операционных расходов, отягощенных отсутствием возможности повышения цены конечной продукции;

- привлечением новых заемных средств.

Такая ситуация требует пересмотра/корректировки действующей стратегии, пока размер проблемы не достиг критической массы, исключающей безболезненное решение. Исключением является случай, когда падение коэффициента, вызванное получением новых займов, носит плановый, а не вынужденный характер.

Продолжительное увеличение коэффициента покрытия долга также является нежелательным. Данная тенденция обусловлена недостаточным количеством привлеченных средств в финансовой структуре организации, что подразумевает упущенную прибыль, вызванную неиспользованием эффекта финансового рычага.

Обычные экономические условия предполагают, что покрытие привлеченных заемных средств меньше прибыли, полученной благодаря их использованию. Игнорирование данного механизма руководством фирмы потенциальный инвестор может счесть за проявление непрофессионализма. Высокий коэффициент долга может быть оправдан наличием обстоятельств, не позволяющих получить путем займа дополнительную выгоду (например, высокой кредитной ставкой).

Выводы и предложения

Главным преимуществом при расчете значения коэффициента покрытия является получение обобщающей информации о финансовой устойчивости предприятия и правильности формирования структуры баланса. Для более правильного расчета коэффициента текущей ликвидности следует использовать дополнительные источники информации.

При составлении бухгалтерского баланса сотрудниками предприятия, расчет коэффициента позволяет выявить проблемы в структуре баланса на ранних стадиях и предпринять необходимые действия для избежания финансовых затруднений. Рекомендованные значения коэффициента покрытия позволяют руководителям предприятия оптимизировать использование оборотных активов и максимально эффективно управлять своими обязательствами.

Внешние пользователи финансовой отчетности (в большинстве случаев кредитные учреждения) широко используют оптимальные значения коэффициента покрытия при построении скоринговых моделей и проведении экспресс-анализа (при этом, оптимальные значения коэффициентов устанавливаются индивидуально для различных видов деятельности).

Коэффициент покрытия или коэффициент текущей ликвидности является основополагающим при проведении финансового анализа предприятия, однако может использоваться только в комплексе с другими коэффициентами финансовой устойчивости и другими показателями деятельности.