Показатели финансовых проблем компании

Содержание:

- Коэффициент общей платежеспособности: формула и строки баланса

- Коэффициенты и соотношения

- Что такое коэффициент текущей ликвидности

- Какие средства учитываются при расчете ликвидности

- Методика нахождения коэффициентов

- Анализируем ликвидность предприятия с помощью относительных показателей

- Банкротство

- Виды задолженности

- Показатели финансовой устойчивости

- Коэффициент общей платежеспособности

- Расчет по балансу

- Ликвидность баланса

- Особенности формирования

Коэффициент общей платежеспособности: формула и строки баланса

С этим показателем связан ряд других важных индикаторов финансовой устойчивости компании К ним относятся следующие коэф-ты:

Коэф-т общей платежеспособности получается, если разделить общую сумму собственного капитала фирмы на стоимость его активов. Размер собственного капитала делится на общую сумму срочных пассивов, долгосрочных обязательств и краткосрочных пассивов. Если смотреть по строкам баланса, это выглядит так:

Значение строки 1300 формы 1 / (значение строки.1520 + значение строки 1510 + значение строки.1550 + значение строки.1400 формы 1)

Оптимальным считается значение в диапазоне от 0,5 до 0,7. Но в ряде случаев значение ниже 0,5 может быть признано приемлемым, при условии стабильного спроса, налаженных каналов сбыта и невысоким уровнем постоянных затрат.

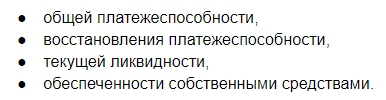

Главными показателями финансовой стабильности считаются следующие:

- Коэф-т текущей ликвидности — отражает степень обеспеченности ОС (оборотными средствами), позволяющую погашать срочные обязательства и вести свою деятельность. Оптимальное значение — более 2.

- Коэф-т обеспеченности собственными средствами — демонстрирует наличие ОС для обеспечения фин устойчивости предприятия. Оптимальное значение — больше 0,1.

Если значения этих коэффициентов меньше указанных, компания может быть признана неплатежеспособной.

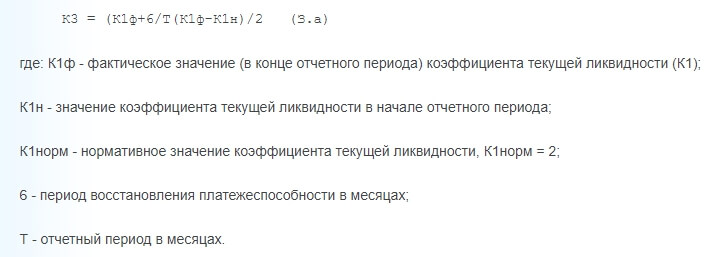

В таком случае нужно рассчитать коэф-т восстановления платежеспособности за полгода по следующей формуле:

Если же значения этих коэф-тов превышают указанные цифры или равны им, нужно рассчитать коэффициент утраты платежеспособности. Без учета других цифр его нельзя считать наиболее надежным и проверенным показателем будущего банкротства компании, поскольку расчет этого коэф-та основывается на прогнозе изменения индикторов всего лишь по двум показателям – на начало и завершение периода. В идеале значение этого коэффициента не должно опускаться ниже двух. Это будет означать стабильную платежеспособность компании и ее финансовую успешность.

Коэффициенты и соотношения

Рассмотрим важнейшие коэффициенты расчета ликвидности и платежеспособности. Основных, наиболее часто используемых в анализе, коэффициентов ликвидности три: текущей, быстрой и абсолютной ликвидности. Рассчитываются они по балансу и представляют собой отношение активов разной быстроты ликвидности к текущим обязательствам.

Текущая ликвидность рассчитывается по всем оборотным активам, быстрая ликвидность – по ликвидным оборотным активам, абсолютная ликвидность – единственно по высоколиквидным активам, к которым относят денежные средства и краткосрочные финансовые активы.

Для расчета используют принятое разделение по балансу:

- А1 – деньги и краткосрочные вложения (инвестиции);

- А2 – дебиторская задолженность менее года;

- А3 – дебиторская задолженность более года, запасы, «незавершенка» НДС;

- А4 – внеоборотные активы;

- П1 – кредиторская задолженность;

- П2 – краткосрочные обязательства, в т.ч. кредиты банков;

- П3 – долгосрочные обязательства;

- П4 – собственный капитал.

Как видим, оно основано на разделении активов по скорости обращения в деньги, а пассивов — по срочности погашения.

Текущая ликвидность: (А1 + А2 + А3)/(П1 + П2), нормальное значение 2 и выше. Быстрая ликвидность: (А1 + А2)/(П1 + П2), нормальное значение 1 и выше.

Абсолютную ликвидность называют еще коэффициентом денежной ликвидности, показатель говорит о возможности фирмы продемонстрировать быстрейшую ликвидность. Формула: А1/(П1 + П2), нормальное значение (наиболее часто используется) 0,2 и выше.

При анализе платежеспособности можно использовать указанное разделение. Так, если сумма А1 и А2 больше суммарного значения П1 и П2, фирма платежеспособна в краткосрочной и среднесрочной перспективе. А3 больше П3 – фирма в долгосрочной перспективе может быть платежеспособна. При этом А4 П4) — имеем неликвидный баланс.

Для анализа платежеспособности наиболее часто используют отношение суммарные обязательства / суммарный актив. Суммарные обязательства при этом являются суммой долгосрочных и текущих обязательств. Показатель выявляет долю активов, финансируемых за счет заемных средств в целом, независимо от источника. Используются средние значения переменных в периоде. Максимально рекомендуемый коэффициент — 0,5, минимум – 0,2.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Какие средства учитываются при расчете ликвидности

Фактически ликвидность отражает, с какой скоростью хозяйствующий субъект сможет обменять все имеющиеся активы (продать продукцию, оказать услуги и т.п.), получив за это денежное вознаграждение. Расчет проводится с учетом всех имеющихся денежных обязательств – не только взятых кредитов, но и, скажем, выплаты з/п сотрудникам, оплата за приобретенную технику и т.п.

В зависимости от рыночной сферы, в которой действует компания, и избранной модели управления, ликвидность может расти или снижаться. Но все имеющиеся у хозяйствующих субъектов ценности делятся на активы и пассивы.

Первые подразделяют на следующие группы:

- краткосрочные и высоколиквидные инвестиции, наличные средства

- быстроконвертируемые (краткосрочные дебиторские долги и задолженности по платежам, срок закрытия которых не превышает 12 месяцев)

- труднореализуемые (внеоборотные активы компании)

- медленно конвертируемые (все средства, которые не вошли в первую и вторую группу)

Активы (по убыванию) делятся на:

- Наличные, расположенные в кассе хозсубъекта и на его счетах.

- Государственные ценные бумаги, векселя.

- Дебиторские долги и акции организации.

- Сырье и товары, находящиеся на хранении.

- Все имеющееся производственное оборудование и техника.

- Недвижимое имущество, зарегистрированное на субъект.

- Строящиеся объекты.

Ценные бумаги также считаются высоколиквидным активом, но их еще необходимо будет продать на фондовом рынке.

Пассивы же подразделяют в зависимости от времени, требуемого на погашение (таблица 1).

| Срок погашения | Описание |

| Срочные | Задолженность кредитора перед своими сотрудниками, бюджетом, подрядчиками и поставщиками |

| Среднесрочные | Все задолженности сроком до 1 года, плюс резервы запланированных трат |

| Долгосрочные | Ссуды с длительностью от 1 года |

| Постоянные | Собственный капитал предприятия |

Видео о том, что такое ликвидность:

Оптимальным считается такая ситуация, когда по каждой из групп активов и пассивов соблюдается следующий баланс:

- Актив 1 больше Пассива 1

- Актив 2 больше Пассива 2

- Актив 1 меньше Пассива 3

- Актив 4 больше Пассива 4

Методика нахождения коэффициентов

Предприятие является ликвидным, когда она может погасить собственную кредиторскую краткосрочную задолженность за счет реализации текущих (оборотных) активов.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Оборотные активы по степени ликвидности возможно условно поделить на несколько групп.

В экономическом анализе используется система финансовых коэффициентов, которые выражают ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности)

Его исчисляют, как отношение денежных средств и краткосрочных быстрореализуемых ценных бумаг к кредиторской краткосрочной задолженности. Данный показатель дает представление о том, какую часть данной задолженности можно погасить на дату составления баланса. Допустимыми являются значения данного коэффициента в границах 0,2 — 0,3.

Промежуточный (уточненный) коэффициент ликвидности

Его исчисляют, как отношение денежных средств, краткосрочных быстрореализуемых ценных бумаг и дебиторской задолженности к кредиторской краткосрочной задолженности. Данный показатель отображает ту часть краткосрочных обязательств, которая может быть погашена не лишь за счет имеющихся ценных бумаг и денежных средств, но также и за счет ожидаемых поступлений за отгруженную продукцию, оказанные услуги или исполненные работы (то есть за счет дебиторской задолженности). Рекомендуемым значением этого показателя является значение — 1:1. Необходимо иметь в виду, что обоснованность выводов по этому коэффициенту зависит в значительной степени от “качества” дебиторской задолженности, то есть от сроков ее появления и от финансового состояния дебиторов. Большой удельный вес дебиторской сомнительной задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности

Общий коэффициент ликвидности, или коэффициент покрытия характеризует общую обеспеченность оборотными средствами организации. Это отношение фактической стоимости всех активов (оборотных средств) к пассивам (краткосрочным обязательствам). При исчислении этого показателя советуется из общей суммы оборотных активов вычитать сумму налога на добавленную стоимость по приобретенным ценностям и величину расходов предстоящих периодов. Пассивы (краткосрочные обязательства) необходимо одновременно уменьшить на суммы доходов предстоящих периодов, фондов потребления и резервов предстоящих платежей и расходов.

Данный показатель дает возможность установить, в какой пропорции оборотные активы покрывают пассивы (краткосрочные обязательства). Значение данного показателя должно составлять не меньше двух.

Также применяется показатель, который характеризует обеспеченность организации своими оборотными средствами. Его можно определить одним из двух следующих методов.

I метод. Источники собственных средств отнять Внеоборотные активы (результат III раздела пассива баланса) (результат I раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

II метод. Оборотные активы — Краткосрочные обязательства (результат V раздела пассива баланса) (результат II раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

Данный коэффициент должен быть не меньше 0,1.

Когда коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше двух, а коэффициент обеспеченности организации своими оборотными средствами на конец отчетного периода имеет значение меньше 0,1, то структура баланса организации считается неудовлетворительной, а сама организация является неплатежеспособной.

Когда одно из таких условий исполняется, а другое — нет, то оценивают возможность восстановить платежеспособность предприятия. Для того, чтобы принять решение о реальной возможности ее восстановления необходимо, чтобы отношение рассчитанного коэффициента текущей ликвидности к его значению, которое равно двум, было более единицы.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Банкротство

Решения, которые принимаются соответственно с рассмотренной системой критериев о признании неплатежеспособными организаций, служат основой для подготовки предложений о финансовой поддержке неплатежеспособных организаций, их ликвидации и реорганизации.

Решения, которые принимаются соответственно с рассмотренной системой критериев о признании неплатежеспособными организаций, служат основой для подготовки предложений о финансовой поддержке неплатежеспособных организаций, их ликвидации и реорганизации.

Помимо того, при неспособности организации увеличивать собственные краткосрочные обязательства кредиторы могут направиться в арбитраж с заявлением о признании организации — дебитора несостоятельной (банкротом).

Следовательно, банкротство в качестве определенного состояния неплатежеспособности устанавливают в судебном порядке.

Банкротство бывает двух типов:

Простое банкротство применяют к должнику, который виновен в непоследовательности легкомыслии, плохом ведении дел (азартные игры, спекулятивные операции, беспорядочное выписывание векселей, чрезмерные бытовые потребности, недостатки в бухгалтерском учее и так далее).

Злостное банкротство обусловливают выполнением противоправных действий для введения кредиторов в заблуждение (сокрытие определенной части пассивов организации и документов, а также сознательное увеличение источников формирования собственности организации).

Помимо рассмотренных признаков, которые дают возможность отнести это предприятие к неплатежеспособным, есть критерии, которые позволяют прогнозировать вероятность в будущем потенциального банкротства предприятия.

Виды задолженности

Для более лучшего понимания формулы платежеспособности, рассмотрим виды задолженности организаций в соответствии с временным характером:

- Долгосрочная задолженность представляет собой возможность оплаты обязательств со сроками более года, при этом анализ данного вида задолженности предполагает рассмотрение нескольких показателей: чистого капитала компании, отношения заемного и собственного капитала, графика погашения задолженности, покрытия процентов и др.

- Краткосрочная задолженность представляет собой возможность оплаты по обязательствам в течение одного года. Она предполагает расчет соотношения текущих активов и задолженности краткосрочного характера.

Показатели финансовой устойчивости

Эта группа показателей характеризует степень обеспеченности производственной деятельности предприятия собственными финансовыми источниками и степень зависимости от внешних источников (кредиторов, инвесторов).

Коэффициент финансовой независимости рассчитывается как отношение суммы стоимости собственных средств (собственного капитала и резервов) к сумме активов предприятия:

$$К_\text{фин.независ.} = \frac{\text{Собственные средства}}{\text{Активы}}=\frac{ \text{ф№1 стр. 1300+1530}}{\text{ф№1 стр. 1600}}$$

Коэффициент показывает долю собственных (стабильных) источников финансирования активов и характеризует степень зависимости от кредиторов. Рекомендуемое значение показателя .

Коэффициент обеспеченности инвестициями вычисляется как отношение суммы собственных средств и долгосрочных обязательств к стоимости внеоборотных активов:

$$К_\text{опесп.инвест.} = \frac{\text{Соб.средства+Долгосрочные пассивы}}{\text{Внеобротные активы}}=\frac{ \text{ф№1 стр. 1300+1530+1400}}{\text{ф№1 стр. 1100}}$$

Данный коэффициент показывает, насколько внеоборотные активы (здания, сооружения и т.д.) обеспечены стабильными и долгосрочными источниками финансирования.

Коэффициент маневренности собственных средств представляет собой отношение разницы собственных средств и внеоборотных активов к величине собственных средств.

Разница собственных средств и внеоборотных активов носит названия: «собственный оборотный капитал», «собственный капитал в обороте», «собственные оборотные средства», «чистый оборотный капитал».

$$К_\text{маневр.} = \frac{\text{Собст.средства-Внеоб.активы}}{\text{Собст.средства}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1300+1530}}$$

Показатель характеризует, какая доля собственных средств финансирует оборотные активы.

Коэффициент обеспеченности собственными оборотными средствами вычисляется в виде отношения собственного оборотного капитала и текущих активов (оборотных средств):

$$К_\text{ОСОС} = \frac{\text{Собст.оборот.средства}}{\text{Текущие активы}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1200}}$$

Этот коэффициент показывает, какая часть оборотных активов финансируется из собственных источников. Рекомендуемое значение показателя .

Коэффициент обеспеченности материально-производственных запасов (МПЗ) рассчитывается как отношение собственного оборотного капитала к стоимости материально-производственных запасов:

$$К_\text{обесп.МПЗ} = \frac{\text{Собст.оборот.средства}}{\text{Запасы и затраты}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1210+1220}}$$

Если значение данного показателя , то из этого следует, что, если даже предприятию будет отказано в кредите, оно все равно сможет продолжать свою производственную деятельность, поскольку его внеоборотные активы и материально-производственные запасы сформированы из собственных стабильных источников.

Группа показателей финансовой устойчивости позволяет оценить степень зависимости предприятия от внешнего финансирования и возможности осуществления (продолжения) деятельности за счет собственных финансовых ресурсов.

Коэффициент общей платежеспособности

Платёжеспособность критически важна для ведения бизнеса: способность вовремя и в полном объёме платить по долгам является одним из критериев жизнеспособного предприятия. Это вполне точный показатель, который можно и нужно регулярно рассчитывать.

Коэф платежеспособности узнают двумя способами: с помощью нескольких показателей или на основе данных бухгалтерского баланса. Оба метода хороши, но на практике вычисления по балансу быстрее и точнее. Однако для более полного представления мы рассмотрим оба варианта с примерами.

Коэффициент платежеспособности должен быть больше или равен 1

Нормативное значение

Платежеспособность — показатель, который высчитывается на основе конкретных чисел. Из этого тезиса логично предположить, что у него есть границы нормы.

Почему так? В следующих разделах мы увидим, что расчёт этого коэффициента представляется как отношение активов к задолженности. Если они равны, получится 1. Если активы доминируют над долгами, результат будет больше 1. Но когда долги больше, чем активы, результат получится на уровне меньше 1, что автоматически позволяет сделать вывод о проблемах с платежеспособностью.

Формула по показателям

Первый вариант определения платежеспособности связан с показателями активов и задолженностей. Формула коэффициента текущей платежеспособности по показателям: активы предприятия / (краткосрочные обязательства + долгосрочные обязательства).

Такая формула не подходит для точного расчёта. На практике учесть стоимость всех активов без обращения к бухгалтерской документации проблематично. Зато формула даёт общее понимание состава платежеспособности и взаимозависимости показателей.

Что нужно сделать: (стоимость готовой продукции + запасы + стоимость оборудования) / (долг первому банку + долг второму банку), то есть (1 000 000 + 400 000 + 1 500 000 + 3 000 000) / (1 200 000 + 900 000) = 1,9. Полученный результат больше 1, что означает полную платежеспособность предприятия.

Формула по балансу

Расчёт по показателям даёт только общее представление о состоянии компании. Его результат удобно использовать в презентациях для инвесторов или учредителей: чтобы в общих чертах охарактеризовать текущее положение, но не перегрузить зрителей сложными данными. Для работы нужны более объективные вычисления.

Бухгалтерский баланс помогает точнее рассчитать коэффициент общей платежеспособности. Формула по балансу: (строка 1100 + строка 1200) / (строка 1400 + строка 1500).

Платежеспособность определяется как отношение имеющихся активов ко всем обязательствам

Пример расчета

Рассмотрим, как рассчитать коэффициент платежеспособности на основе данных бухгалтерского баланса. Предположим, в документе зафиксированы такие значения:

- строка 1100 — 1,5 миллиона рублей;

- строка 1200 — 870 тысяч рублей;

- строка 1400 — 768 тысяч рублей;

- строка 1500 — 97 тысяч рублей.

Считаем: (1 500 000 + 870 000) / (768 000 + 97 000) = 2 370 000 / 865 000 = 2,73. Значение выше 1, следовательно оно в границах нормативной платежеспособности, у компании нет риска банкротства.

Расчет по балансу

Коэффициент покрытия текущей ликвидности легко рассчитать по балансу компании — отчету на конкретную дату, в котором сгруппированы все активы и пассивы предприятия.

Преимуществами использования финансовой отчетности являются доступность, простота и результативность.

Анализ Формы №1 на несколько дат может показать динамику показателя в исследуемом периоде.

Определим, как найти коэффициент текущей ликвидности по балансу.

Состав бухгалтерского баланса предприятия

В российской бухгалтерской отчетности активы компании располагаются сверху вниз с повышением ликвидности.

В верхней части отчета находятся неликвидные активы, которые часто вообще не могут быть реализованы (концессии, авторские права, патенты, программное обеспечение, оценка репутации), или проданы с большим трудом (недвижимое имущество, основные средства).

Ниже расположены запасы, которые продаются, но с потерей стоимости.

Сюда могут быть включены и неликвиды. Продажа дебиторской задолженности тоже происходит с потерей стоимости, так как по некоторым долгам срок еще не наступил, а отдельные должники могут вообще не рассчитаться.

Только деньги имеют стопроцентную ликвидность. Они расположены в нижней части баланса.

Сумма оборотного капитала указана в строке 1200 Формы №1. Она включает:

- наличные и безналичные денежные средства;

- сырье, запасы, материалы;

- готовую продукцию и товары на складах;

- дебиторскую задолженность;

- краткосрочные финансовые обязательства и др.

где:

- Высоколиквидное имущество А1 – стр. 1240 (финансовые вложения, кроме денег) и 1250 (денежные средства);

- Среднеликвидное имущество А2 – стр. 1260 (прочие оборотные активы);

- Низколиквидные активы А3 – стр. 1210 (запасы), 1220 (не списанный входной НДС) и 1230 (дебиторка).

В расчет коэффициента текущей ликвидности добавляют строку 1170 (финансовые вложения) из верхней части баланса, так как эти активы можно в течение года реализовать.

Текущие обязательства компании получают из пассива баланса.

В правой части Формы № 1 источники имущества расположены сверху вниз по мере сокращения периода их погашения.

Сверху находятся самые долгосрочные источники — уставный капитал и резервы.

Их собственники не изымают, так как могут распределить только прибыль.

Далее расположены долгосрочные обязательства фирмы — кредиты и займы, отложенные налоги.

В последнем разделе баланса располагается большая группа краткосрочных обязательств.

Именно этот раздел учитывается в формуле расчета коэффициента текущей ликвидности.

На рисунке представлен пример неплатежеспособного баланса. Краткосрочные обязательства значительно превышают оборотный капитал.

В идеальном случае, сумма запасов, дебиторских долгов, денег и финансовых вложений должна быть в 1.5 — 2.5 больше кредиторской задолженности.

Формула по балансу

Подставив все значения в исходную формулу расчета коэффициента текущей ликвидности получаем формулу по балансу:

| Kтл = | стр. 1200 Баланса + стр. 1170 Баланса |

| Kтл = | стр. 1500 Баланса — стр. 1530 Баланса |

Она показывает, как рассчитать показатель по отчетности компании.

Отметим, что данная формула применима только к внутренней российской отчетности.

Западные фирмы и международные стандарты используют иные формы.

Расположение активов и пассивов обратное российскому балансу.

В верхней части активов располагаются деньги и быстрореализуемое имущество, вверху пассивов — краткосрочные обязательства.

Внизу отчета — внеоборотное имущество и капитал.

Ликвидность баланса

Непосредственное влияние на текущую платежеспособность предприятия оказывает ликвидность оборотных активов (возможность их преобразовать в денежную форму или применять для уменьшения обязательств).

Оценка качества и состава оборотных активов с точки зрения их ликвидности приобрела название анализа ликвидности. При анализе ликвидности баланса производится сравнение активов, которые сгруппированы по степени их ликвидности, с обязательствами по пассиву, которые сгруппированы по их срокам погашения. Расчет коэффициентов ликвидности дает возможность определить степень обеспеченности ликвидными средствами текущих обязательств.

Ликвидность баланса — это степень покрытия обязательств предприятия его активами, у которых скорость превращения в деньги отвечает сроку погашения обязательств.

Изменение уровня ликвидности можно также оценить по динамике величины собственных оборотных средств компании. Так как данная величина являет собой остаток средств после погашения различных краткосрочных обязательств, то ее рост отвечает увеличению уровня ликвидности.

Для оценки ликвидности активы группируют на 4 категории по степени ликвидности, а пассивы группируют по степени срочности погашения обязательств.

Группировка статей пассива и актива для анализа ликвидности баланса

Баланс абсолютно является ликвидным, когда исполняются все четыре неравенства:

А1 > П1

А2 > П2

А3 > П3

А4 < П4 (носит регулярный характер);

Вторая стадия анализа ликвидности предприятия — это расчет коэффициентов ликвидности

1) Коэффициент абсолютной ликвидности — он показывает какую часть короткосрочных обязательств предприятие способно погасить немедленно денежными средствами и короткосрочные финансовые вложения:

К абсолют. = ДС + КФВ / КО = (стр.250 + стр.260) / (стр.610 + стр.620 + стр.630 + стр. 650 + стр.660) > 0,2-0,5

2) Коэффициент промежуточного покрытия (критической ликвидности) — указывает какую часть короткосрочных обязательств предприятие может погасить, мобилизовав для этого короткосрочную ДЗ и короткосрочные финансовые вложения (КФВ):

К крит. ликв. = ДЗ + ДС + КФВ / КО = (стр.240 + стр.250 + стр.260) / (стр.610 + стр.620 + стр.630 + стр. 650 + стр.660) > 0,7 — 1

3) Квота оборотных средств или коэффициент текущей ликвидности (current ratio), или (working capital ratio) — указывает превышение оборотных активов над короткосрочными обязательствами.

К тек.уточ. = ОА / КО = (стр.290 — стр.220 — стр.216) / (стр.610 + стр.620 + стр.630 + стр. 650 + стр.660) > 2

- где КФВ — краткосрочные финансовые вложения;

- ДС — денежные средства;

- ТО — текущие обязательства;

- ДЗ — дебиторская задолженность.

Коэффициент текущей ликвидности указывает, сколько раз короткосрочные обязательства покрываются оборотными активами компании, т.е. сколько раз компания способна удовлетворить требования кредиторов, когда обратит в наличность все активы, которые имеются на данный момент в ее распоряжении.

Мы коротко рассмотрели платежеспособность: оценку, анализ, ликвидность баланса, критерии банкротства предприятия, коэффициент текущей ликвидности. Оставляйте свои комментарии или дополнения к материалу

Особенности формирования

Платежеспособность предприятия образуется за счет:

- Наличия активов. Они могут быть представлены в разных видах.

- Степени ликвидности активов. Она определяется по уровню реализуемости средств.

Активы предприятия разделяются на текущие и постоянные. Первые — это те, которые можно превратить в деньги на протяжении производственного периода (12 месяцев). К постоянным относят основные средства, не участвующие в непосредственном выпуске товара. Все активы ранжируются по уровню ликвидности. При анализе определяется скорость их продажи и трансформации в деньги. Чем больше у компании высоколиквидных активов, тем выше ее платежеспособность.