Эквайринг

Содержание:

- Комиссии банка эквайера

- Схема эквайринга

- Что такое эквайринг?

- Выбор банка для подключения интернет-эквайринга

- Часто задаваемые вопросы по эквайрингу (FAQ) ?

- Лучшие поставщики услуги эквайринга

- Какие банки предлагают подключение к мобильному эквайрингу

- Подключение интернет-эквайринга

- Что такое эквайринг и как он работает

- Как организуются платежи и сколько это стоит

Комиссии банка эквайера

За свои услуги банки эквайеры получают вознаграждение. Обычно устанавливаются либо фиксированные суммы оплаты за совершение каждой операции, либо финансовое учреждение получает процент от суммы оплаты, выполненной с помощью карты. В некоторых случаях применяются комбинированные тарифы, содержащие фиксированную составляющую оплаты и определенный процент от перечисленных сумм. При совершении некоторых видов операций, могут одновременно взиматься комиссии банка эквайера и банка эмитента. Тарифы на совершение операций с картами у разных финансовых организаций эквайеров существенно отличаются.

Схема эквайринга

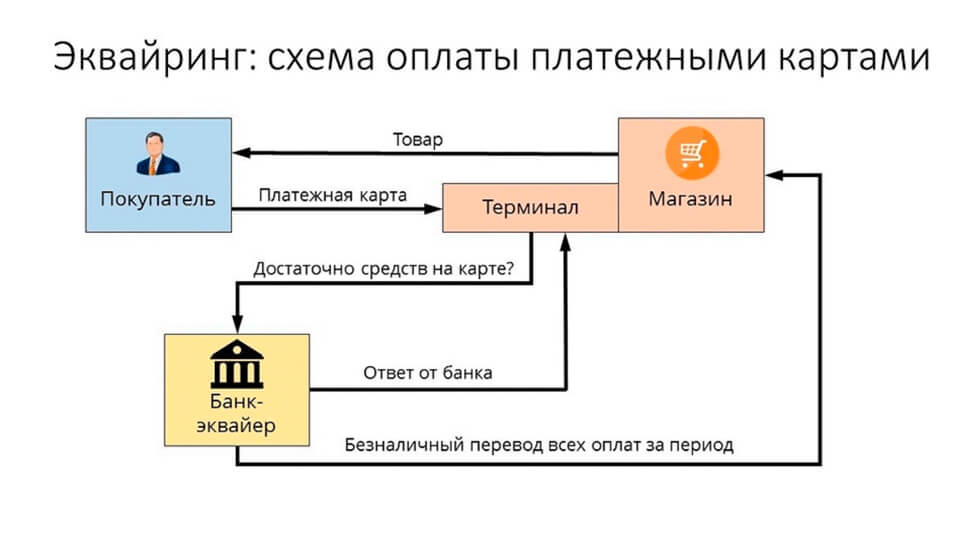

Оплата покупок банковской картой представляет собой цепочку последовательных действий:

- Активация карты в POS-терминале

- Отправка данных процессинговому центру для проверки данных о владельце и состоянии его картсчета

- Снятие денег со счета покупателя и перевод их на мерчант-счет в банке-эквайере. На этом этапе эквайер взимает комиссию

- Выдача чека продавцу и покупателю, продавец подписывает чеки

- Продавец вместе с чеком эквайринга дает покупателю кассовый чек

При возврате покупателями товара все операции выполняют в обратном порядке

На каждом этапе требуется четкая работа составляющего элемента системы, поэтому торговой организации очень важно выбрать надежного эквайера

Договор

Заключая договор на услуги эквайринга, торговая компания должна предусмотреть в нем определенные пункты по их предоставлению.

Эквайер по договору обязан:

- Предоставить, смонтировать и настроить оборудование (POS-терминалы и системы связи)

- Выполнять техническую поддержку установленного оборудования

- Обслуживать оборудование в течение гарантийного срока

Преимуществом будет пониженная стоимость монтажа и обслуживания, отсутствие ежемесячной абонентской платы, предоставление оборудования в аренду, а не продажа, короткие сроки монтажа и пуска систем в эксплуатацию. К договору прилагают анкету, заполненную по определенной форме, копии учредительных и регистрационных документов компании. Все они должны быть нотариально удостоверены. Тот же пакет требуется для ИП.

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Кредитная карта Cash-back от банка Восточный

Подробнее

Кредитный лимит:

400 000 руб.

Льготный период:

56 дней

Ставка:

от

24%

Возраст:

от

21 до

63 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Кредитная карта УБРиР 120 дней без %

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

120 дней

Ставка:

от

31%

Возраст:

от

21 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

1 900 рублей

Оформить

Установка POS-терминалов и их настройка

Банк-эквайер, выполняя условия договора, устанавливает в торговом предприятии POS- терминал и настраивает его. Точку по приему платежей регистрируют в системе банка. Все устройства настраивают и готовят к работе, тестируют на прием платежей. Торговые организации малого размера могут сталкиваться с проблемой недостаточной скорости интернет сети при проведении операций. По этой причине могут возникать трудности в обслуживании покупателей.

Сотрудников точки торговли обучают работе с терминалом и платежными картами. Далее проверяют все оборудование на работоспособность, осуществляют периодическое техническое обслуживание. Банк предоставляет клиенту информацию о транзакциях через личный кабинет на сайте, по эл. почте или СМС.

Веб-интерфейс на сайте продавца

Интернет-эквайринг организован не через POS-терминалы, а специальный шаблон в веб-интерфейсе, в который покупатель вносит: номер, месяц и год действия, цифры кодов CVV2/CVC2 банковской карты. Чтобы повысить надежность платежей используют дополнительную систему защиты 3D-Secure.

В платежных системах эту защиту называют по-разному, но принцип действия одинаков — двойная авторизация пользователя (например, посредством введения СМС-кода, высланного на номер мобильного телефона). В МПС MasterCard ее называют MasterCard Secure Code, а для системы Visa ее название «Verified by Visa». Это дополнительно защищает систему платежей в сети интернет.

Как производит расчеты банк-эквайер

Каким образом производятся расчеты с участием банка-экайера?

- При вводе покупателем карты в POS-терминал или ее данных в шаблоне веб-интерфейса банк-эквайер обращается за разрешением на транзакцию в банк-эмитент. Терминал направляет в зашифрованной форме запрос на авторизацию карты. В запросе содержится ее номер, месяц и год действия, ФИО держателя и.т.д. — все, что нанесено на магнитной полосе и в чипе

- Этот запрос сначала направляется в процессинговый центр. Крупные банки-эмитенты имеют свои центры, обрабатывающие запросы терминалов. Центр обрабатывает информацию и направляет ее банку-эмитенту

- Банк-эмитент проверяет полученные данные, сопоставляет их и дает процессинговому центру добро на транзакцию путем присвоения определенного кода операции

- Получив через процессинговый центр разрешение из банка-эмитента, банк-эквайер проводит транзакцию, в подтверждение которой терминал печатает два чека

Эквайер перечисляет согласованную с эмитентом сумму на счет компании-продавца

Что такое эквайринг?

Если рассматривать что такое банк-эквайер, то для начала нужно разобраться с самим эквайрингом. Это услуга, которая оказывается банками представителям бизнеса. После ее подключения ИП или компания может принимать от населения оплату банковскими картами. Это очень востребованная опция для бизнеса, которая серьезно повышает продажи.

Банк-эквайер полностью сопровождает услуги и берет за это комиссионные — определенный процент от совершенного платежа. В операциях по проведению платежа с банковской карты присутствует еще один участник — банк-эмитент. Это организация, которая выпустила и обслуживает карточку покупателя. В момент совершения оплаты эквайер и эмитент обмениваются информацией, только после этого покупатель видит на экране терминала «Одобрено». Обмен сведениями занимает несколько секунд.

Выбор банка для подключения интернет-эквайринга

Подключить опцию интернет-эквайринга можно в любом банке, который такую услугу предлагает. Удобнее всего это сделать в том банке, который обслуживает компанию в рамках РКО. Но если эта финансовая организация онлайн-эквайринг не предлагает, или ее тарифы вас не устраивают, можно выбрать для обслуживания любой другой банк. В нем открывается отдельный счет, на который будет поступать выручка.

1. Тинькофф

Это банк, который не имеет офисов обслуживания, подключение к его услугам всегда проводится дистанционно. Клиент подает онлайн-заявку, после чего представитель Тинькофф приезжает в его офис для заключения договора, процедура занимает 2-3 дня. Клиенту предоставляется личный кабинет с функцией аналитики. Виджеты и модули для реализации услуги вместе с инструкцией располагаются на сайте банка.

Если предприниматель обслуживается в Тинькофф и в рамках РКО, он получает услугу интернет-эквайринга по сниженным тарифам. «Свои» клиенты платят 2,19-2,69% от суммы транзакции, клиенты других банков — 2,3-2,79%.

2. Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку на его сайте. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Если оборот компании на сайте и в мобильном приложении не превышает 1 млн. руб. за месяц, Сбербанк будет брать 2% от операции. Если оборот выше, то от 1,8%.

3. Альфа Банк

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,4%, при выборе моментального зачисления — 3,5%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Возможны операции в 30-ти разных валютах.

4. Точка

Это онлайн-банк, который все услуги оказывает дистанционно. Точка предоставляет интернет-эквайринг через своего партнера — Яндекс.Кассы. Это означает, что покупатели смогут расплачиваться не только банковской картой, но и другими методами: с электронных кошельков, с баланса мобильного телефона, через интернет-банк.

Так как Точка предоставляет услугу не полностью самостоятельно, она обойдется дороже, чем у конкурентов — 2,8% от оборота. Но зато у покупателей будет больше вариантов оплаты, что будет способствовать росту продаж.

5. МодульБанк

Также работает удаленно, поэтому и подключение интернет-эквайринга происходит без посещения офиса банка. Клиент получит доступ в личный кабинет, в котором будет вестись аналитика продаж, она обновляется в режиме онлайн. Зачисление средств на счет предпринимателя осуществляется на следующий рабочий день, в редких случаях — на второй день.

Стоимость услуги напрямую зависит от ежемесячного оборота на сайте и в приложении. Если оборот не превышает 1 млн. руб., МодульБанк будет брать 2,5%. При обороте 1-5 млн. руб. — 2,3%, свыше 5 млн. руб. — 2,2%. К оплате принимаются карты МИР, Виза и Мастеркард.

6. УБРиР

Этот банк привлекает тем, что устанавливает низкие тарифы. В конце 2018 года агентство AnalyticResearchGroup исследовало рынок и определило, что УБРиР берет самую низкую плату за интернет-эквайринг — 1,9%.

7. Открытие

Подключить услугу можно онлайн, направив заявку с сайта банка. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств — на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.

Часто задаваемые вопросы по эквайрингу (FAQ) ?

Рассмотрим популярные вопросы, которые задают пользователи по этой теме публикации.

Вопрос 1. Зачем малому и среднему бизнесу эквайринг?

В современном мире, эквайринг в среднем и малом бизнесе, просто необходим. Иначе, в условиях конкуренции, продавец, просто на просто, потеряет своих клиентов. В связи с тем, что, не имея способа безналичной оплаты, большинство покупателей, элементарно, выберут другую торговую точку, где это будет возможно.

Ведь, на карте хранить денежные средства намного удобнее, более того, большая часть потребителей получает свой доход (заработную плату или социальные выплаты) или, как минимум, его часть именно на банковскую карту.

Кроме того, использование эквайринга в банке дает возможность не только к расширению клиентской базы, но и к увеличению прибыли компании, соответственно.

Вопрос 2. Какое эквайринговое оборудование используется?

Осуществление безналичной оплаты, разумеется, невозможно без специального оборудования и ПО. Оказывая услугу эквайринга, банк предоставляет и необходимое оборудование. Предприниматель может приобрести его за полную стоимость, взять у банка в аренду или получить на других, указанных в договоре, условиях.

В первую очередь, это, конечно, POS-терминал или POS-система целиком. Терминал необходим, для считывания информации с пластиковых карт и обеспечения авторизации в системе, которая позволяет списывать деньги со счета. Как правило, их необходимо столько же, сколько касс в магазине.

При этом, существует несколько видов терминалов, которые могут быть стационарными, беспроводными (например, для курьеров или официантов), PS-терминалы (для продаж через сайт компании), а также они могут иметь разный функционал и считывать карты с чипом или магнитной полосой и предоставлять возможность для бесконтактной оплаты.

Система же представляет собой полный набор устройств, нужных для обеспечения работы места кассира и проведения операций с безналом.

Также применяется импринтер, предназначенный для выдачи слипов – специализированных платежных документов, подтверждающих факт безналичной оплаты.

Пинпад – панель для ввода пин-кода клиентом. Он соединяется с POS-терминалом или кассовым аппаратом и необходим для безопасности транзакции.

В последнее время, распространены кассовые решения, осуществляющие сразу чтение и шифрование информации, получаемой с карты. Они делают процесс оплаты быстрее, безопаснее, упрощают отчетность по финансовым операциям и производят печать чеков.

Стоит отметить, что для интернет-эквайринга требуется только модуль, к которому подключается сайт для авторизации. Так как физически карта не предъявляется, а чек/слип не печатается, в другом оборудовании надобности нет.

Вопрос 3. Где купить/арендовать оборудование для эквайринга?

Арендовать эквайринговый терминал (аппарат) можно у банков-эквайеров, где вы будете подключать эту услугу. Аренда эквайрингового оборудования начинается от 500 руб./месяц и более.

Также можно купить банковские POS-терминалы у других компаниях, которые занимаются продажей и сдачей оборудования в аренду. Приобрести такое оборудования можно в рассрочку.

Приведем некоторые компании, которые предоставляют такие возможности.

1) Прими карту!

Компания Primikartu имеет следующие преимущества:

- Быстрое подключение оборудования без визита в банк;

- Необходим минимальный пакет документов;

- Подключение возможно без отказа банка-эквайера;

- Открытие нового расчетного счета не обязательна;

- Круглосуточная сервисная поддержка и гарантия проведения безопасных платежей;

Здесь можно купить оборудования в рассрочку или арендовать на определенный срок.

2) ПервыйБит

Компания имеет большое количество филиалов по стране, в том числе в странах СНГ, ОАЭ и т.д.

Имеется возможность приобретения ККМ, РКО и другие услуги по запуску и расширению бизнеса.

Возможны решения по оптимизации и автоматизации предприятия.

Лучшие поставщики услуги эквайринга

На данный момент существует более 600 кредитных организаций, предлагающих эквайринг юридическим лицам. Выбор должен исходить из индивидуальных потребностей каждой организации, желающей стать участником эквайринга.

Помимо размера комиссионного награждения за использование услуги, необходимо также учитывать следующие критерии:

- Количество и качество оборудования, предоставляемого банком, наличие собственного процессингового центра, отсутствие посреднических организаций. От всего этого зависит стоимость услуги.

- Вид связи, используемый для соединения платежного терминала и банка. Здесь главное скорость передачи данных.

- Возможность обслуживания сразу нескольких видов платежных систем. Это необходимо для обхвата всех составляющих целевой аудитории.

- Уровень сервиса. В данный пункт должны входить: проведение тренингов и обучения персонала торговой организации, использование программ лояльности, возможность покупателей получать оповещения о расходовании денежных средств и техническое обслуживание оборудования.

Сбербанк

Этот банк предлагает самую низкую стоимость обслуживания торгового эквайринга. Комиссия обычно не превышает 0,5%. Это обусловлено наличием собственного процессингового центра и применением новейших технологий связи. Процесс оплаты товара банковской картой занимает не больше минуты. Для подключения услуги предприятию необходимо наличие линии телефонной связи. Все услуги по установке и ремонту оборудования и обучению персонала банк предоставляет совершенно бесплатно.

Сбербанк отдает предпочтение следующим платежным системам:

- Visa;

- MasterCard;

- AmericanExpress.

Стоимость интернет-эквайринга тоже находится ниже средней отметки и колеблется в пределах 1,5-2,5%.

Альфа-Банк

Более 40% доходов от эквайринга «Альфа-банк» получает от интернет-предпринимателей. Банк практикует индивидуальный подход к потенциальным клиентам, и разрабатывает условия предоставления эквайринга, исходя из характеристик потенциального клиента. Жестких тарифных планок нет.

Для обеспечения безопасности операций безналичных расчетов «Альфа-Банк» разработал эффективную систему охраны данных, включающую онлайн-мониторинг платежей и возможность клиентам в любой момент отслеживать безопасность выполняемых операций.

Тарифы же на мобильныйэквайринг утверждены и составляют 2,75% с каждой операции. Устройство для чтения карт обойдется клиентам «Альфа-Банка» в 1400 рублей.

МТС-банк

Он также не устанавливает фиксированных ставок. Банк отличается тем, что он гарантирует быстрый возврат денежных средств на счет клиента. К бесплатным услугам относятся: установка оборудования, тренинги персонала и предоставление рекламных листовок. В стандартный список платежных систем «МТС-Банк» добавил «Золотую корону». Банк не занимается интернет-эквайрингом.

Банк Авангард

В программе действуют следующие тарифы:

- Стандартный. Комиссия составляет 1,7-1,9. Интернет –эквайринг – 2-3%. Банк возвращает деньги на счет клиента в течение 3 рабочих дней.

- Срочный. 1,8-2% и 2,15-3,15% соответственно. Зачисление средств происходит в день покупки.

Размер комиссии зависит от размера ежемесячного оборота предприятия. Банк осуществляет обслуживание двух платежных систем – Visa и MasterCard. Стоимость аренды оборудования – 550-950 рублей в месяц.

Банк Русский Стандарт

У этого банка самый большой список обслуживаемых платежных систем – 16 наименований. Организация имеет собственный процессинговый центр и осуществляет предоставление услуги по всем трем направлениям в течение 24 часов в сутки. Набор бесплатных услуг – стандартный, как и выше перечисленных кредитных учреждений.

Также в список лучших банков-эквайеров можно отнести «Абсолют Банк», банк «УралСиб», «Открытие», «Возрождение», «ВТБ 24», «Банк Москвы» и «Связной Банк». Их тарифные ставки, бесплатные услуги, а также условия предоставления услуги в целом схожи.

Какие банки предлагают подключение к мобильному эквайрингу

Все банки, предлагающие эту опцию, оказывают клиентам комплексную услугу. Они предоставляют оборудование (аренда, продажа), дают доступ к необходимому программному обеспечению, открывают счет для зачисления платежей (если клиент не подключен к РКО), организовывают обучение сотрудников клиента, обеспечивают техническую поддержку. Мобильный эквайринг в большинстве банков подключается бесплатно, клиент платит только комиссию за проведение платежа и оплачивает стоимость терминала.

1. Альфа Банк

Ридеры Альфа Банка совместимы со смартфонами Apple или Android. Комиссия за проведение платежа картой — 2,5-2,75% от суммы транзакции, но не меньше 3,5 рублей. После совершения операции деньги зачисляются на счет компании на следующий рабочий день.

2. Точка

Банк удобен тем, что не имеет офисов обслуживания, он ведет работу дистанционно. Для подключения к мобильному или любому другому типу эквайринга клиент просто подает онлайн-заявку, после чего для решения всех вопросов к нему выезжает представитель Точки. В итоге мобильный эквайринг будет подключен, не выходя из офиса.

Точка реализует компактные терминалы LifePay, стоимость каждого устройства — 8490 рублей. Комиссия за проведение транзакции — до 2,7% от ее размера. Зачисление средств на счет клиента — в течение трех дней.

3. УБРиР

Как и Точка, реализует мобильные терминалы LifePay, но стоимость устройства несколько ниже — 8390 рублей. Устройство не беспроводное, подключается к смартфону через разъем для наушников. УБРиР предлагает экспресс-подключение к мобильному эквайрингу за 3 дня.

Размер комиссии за проведение платежей зависит от объема операций, проведенных через устройство. Самая большая комиссия устанавливается для устройств, по которым за месяц проходит сумма меньше 99 999 рублей — 2,5% плюс дополнительно абонентская плата в 500 рублей. При обороте 100 000 — 299 000 рублей размер комиссии остается прежним, но абонентская плата не взимается. Далее, в зависимости от оборота, комиссия идет на снижение, ее самое низкое значение в 2% устанавливает для устройств, через которые за месяц проходит сумма больше 3 000 000 рублей.

4. ВТБ

Банк ВТБ предлагает клиентам большой ассортимент терминалов mpos. Самое недорогое устройство Spire стоит 7500 рублей, далее следуют 2can NFC P17 и Assist Datecs BluePad-50, которые могут подключаться к смартфону и через блютуз, и через провод — по 7990 рублей. В ассортименте есть терминал А17, который может печатать стандартные чеки, он стоит 13990 рублей.

Точный размер комиссии для каждой компании или предпринимателя нужно уточнять в самом ВТБ, среднее значение будет находиться в пределах 2,1-2,7%. Чем больший объем платежей проводит клиент, тем ниже для него будет комиссия.

5. Сбербанк

Точный размер тарифов на услуги мобильного эквайринга нужно уточнять в самом Сбербанке. Комиссия зависит не только от оборотов компании, но и от вида ее деятельности. Условия реализации оборудования также нужно уточнять, они могут быть разными.

Это далеко не все банки, которые предлагают комплексную услугу мобильного эквайринга, но предложения этих организаций востребованы среди клиентов

Обратите внимание, что не все банки, работающие с бизнесом, предлагают именно мобильную версию эквайринга. Многие ограничиваются только торговым или торговым плюс интернет-эквайрингом

Если есть необходимость, можно подключить сразу несколько видов услуг. Например, торговый и мобильный эквайринг. Тогда компания сможет вести и стационарную, и выездную торговлю, имея для этого все необходимое оборудование.

Подключение интернет-эквайринга

Все банки, которые обслуживают юридических лиц, предлагают услугу эквайринга. Однако условия сотрудничества отличаются. Как же выбрать банк для подключения интернет-кассы? Предлагаю разобрать несколько популярных предложений.

Эквайринг от Сбербанка

Какие условия предлагает банк:

- комиссия – от 1,6 % от оборота (рассчитывается индивидуально);

- срок подключения – от 3 дней;

- можно настроить кредитование;

- можно принимать карты МИР, VISA, MasterCard, UnionPay, JCB.

На сайте банка вы можете рассчитать свою ставку за обслуживание. Она рассчитывается исходя из региона торговли, сферы деятельности, типа бизнеса, и оборота средств в месяц. Каждый месяц происходит перерасчет ставки. Чем выше обороты, тем ниже ставка.

Эквайринг от Тинькофф

К интернет-эквайрингу от Тинькофф могут подключиться любые ИП, ООО и некоммерческие организации (например, приюты).

Все, что нужно – соблюдение законов (не продаете что-то запрещенное) и наличие расчетного счета в каком-либо банке (лучше – в Тинькофф, так как это делает сотрудничество еще более выгодным и удобным, например, вам помогут все настроить, чтобы начать как можно быстрее принимать онлайн-платежи).

Какие условия предлагает Тинькофф банк:

- комиссия – от 1 % от оборота (заметьте, что это уже ниже, чем у Сбера);

- срок подключения – до 2 дней (опять обходит Сбер);

- если вы открыли счет в банке Тинькофф, то комиссия не зависит от оборота, но зависит от тарифа (его банк подбирает индивидуально с учетом специфики вашего бизнеса);

- нет требований к минимальному обороту;

- работает со всеми известными картами.

Через готовый модуль, виджет или инструкцию можно подключить оплату на сайте, в чате или приложении.

Всего за несколько дней вы создадите рабочий бизнес. И все это не выходя из дома. Кстати, заключение договора на эквайринг тоже осуществляется дистанционно. Вам не нужно никуда ходить. При необходимости сотрудники банка сами приедут по указанному вами адресу.

Эквайринг от Альфа банка

Как и два других банка, рассмотренных нами, Альфа предлагает бесплатное подключение и отсутствие абонентской платы.

Условия сотрудничества:

- Ставка по операциям здесь самая высокая – от 2,4 %. Причем это стандартный тариф, при котором деньги зачисляются в течение суток. Если вы хотите мгновенное зачисление средств, то нужно выбрать другой тариф, и там комиссия составляет 3,5 %. От оборота она не зависит. Однако если месячная сумма банковских операций получится выше, чем указано в договоре, то банк берет дополнительную комиссию. Срок рассмотрения заявки на подключение тоже не радует – до двух недель.

- Оформить заявку можно на сайте или через личное посещение офиса. Так или иначе, вам все равно придется посетить банк, чтобы заключить договор.

Интернет-эквайринг от Альфа банка работает с 32 видами валют и принимает все известные карты. То есть с его помощью вы можете вывести бизнес на международный уровень.

Общие рекомендации по подключению эквайринга

Выбирайте тот банк, условия которого вам кажутся более выгодными

Обращайте внимание на комиссию за услуги, отзывы других пользователей на сторонних ресурсах, удобство использования и приятный вид интерфейса, оперативную работу службы поддержки

На мой взгляд, лучшим является предложение от Тинькофф. Почему? Потому что этот банк имеет самый большой штаб сотрудников и работает полностью удаленно.

Здесь не бывает очередей и высокой загруженности. Вам ответят по первому звонку, все операции осуществляются максимально быстро. Ну а выгодные финансовые условия сотрудничества мы уже рассмотрели.

Что такое эквайринг и как он работает

В самом общем виде эквайринг – это обеспечение покупателям возможности оплачивать товары и услуги при помощи банковской карты. Одновременно с этим под эквайрингом понимается специальная банковская услуга, которая позволяет магазинам и другим торговым объектам принимать оплату при помощи платежных карт. Также иногда эквайрингом называют снятие наличных денег через банкомат. Однако в этом значении данное понятие используется крайне редко. Чаще всего под эквайрингом подразумеваются именно расчеты банковскими картами.

В процессе эквайринга владелец банковской карты, желающий приобрести ту или иную услугу/товар, может их оплатить удобным ему образом: либо через терминал продавца, либо по интернету. Для этого ему необходимо только указать пин-код карты. Далее система сверяет введенный пин-код и отправляет данные карты в процессинговый центр банка, где эта карта была выпущена. Банк проверяет остаток денег на счете владельца карты, после чего списывает необходимую сумму в счет оплаты товара или услуги. Далее списанная сумма за вычетом банковской комиссии перечисляется на расчетный счет продавца.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Продавцы обязаны обеспечить покупателю возможность оплаты товаров и услуг как за наличный, так и безналичный расчет при помощи банковской карты.

2. Обязанность обеспечить возможность оплаты товаров, работ и услуг при помощи платежных карт распространяется на всех продавцов, выручка которых за предшествующий календарный год превышает 40 млн рублей.

3. Если торговая точка находится в месте, где не предоставляются услуги доступа в интернет, продавец освобождается от обязанности принимать к оплате карты.

4. Продавец освобождается от эквайринга в торговом объекте, выручка от реализации товаров в котором за предшествующий календарный год составила менее 5 млн рублей.

5. Услуга эквайринга для организаций и ИП является платной, банк за нее взимает с них отдельную комиссию. Величина комиссии зависит от вида эквайринга — товарный, интернет или мобильный эквайринг.

6. Необеспечение покупателю возможности оплаты товаров (работ, услуг) платежной картой повлечет наложение штрафов на организации, ИП и должностных лиц.

Для покупателя, ожидающего на кассе свой товар, все вышеуказанные действия занимают несколько секунд. При этом до счета продавца деньги идут заметно дольше. Как правило, с момента оплаты товара картой до момента поступления средств на расчетный счет организации-продавца проходит от одного до нескольких дней. Все зависит от банка, с которым продавец заключил договор эквайринга.

Как организуются платежи и сколько это стоит

Для клиента, покупателя оплата картой происходит безвозмездно. Комиссию оплачивает продавец. В среднем она составляет не более 3% от суммы покупки. Свою долю в комиссии имеют: эквайер, эмитент, международная платежная система (у нее самая малая доля в общем объеме комиссии).

Особенности расчетов таковы, что комиссию системе в конечном итоге компенсирует либо эмитент, либо эквайер. Объем доли эмитента определяется многими факторами: расположением кредитных учреждений, участвующих в операции, безопасностью платежа, видом товара (учитывается, насколько велика вероятность его возврата) и некоторыми другими.

На заметку! Комиссия эмитента в значительной мере зависит от статуса карты. Чем он выше («платинум», «премиум»), тем выше процент комиссионных. Дебетовая карта имеет более низкую комиссию, по сравнению с кредитовой.

Эквайер берет комиссию в зависимости от текущих целей, акций и стратегии развития компании, с тем чтобы за счет получаемых средств реализовать эти цели.

Организация эквайринга начинается с заключения договора между продавцом (торговой точкой) и эквайером.

Банк:

- передает оборудование на условиях купли-продажи либо аренды;

- настраивает необходимое ПО;

- предоставляет расходные материалы, например, необходимые для печати;

- обучает сотрудников партнера работе с техническими или (и) программными средствами; если имеет место интернет-эквайринг, подключает к техподдержке.

Продавец:

- размещает необходимые техсредства так, чтобы обеспечить их беспрепятственное использование;

- организует прием средств через терминалы или интернет-ресурс.

В случае некорректной работы оборудования продавец обязан сообщить об этом банку немедленно. Такое условие обязательно прописывается в договоре.

Последовательность операций при оплате картой такова:

- от покупателя, вставившего или приложившего карту к считывающему устройству, поступают первичные сведения в банк-эквайер. Они передаются платежной системе, идет проверка законности использования карты, выдается отказ или разрешение на использование пластикового средства платежа;

- если нарушений нет, сведения отправляются эмитенту;

- проверяется пин-код, сальдо по карте, другие данные, необходимые для использования;

- если нарушений нет, следует разрешение на снятие денег;

- разрешение направляется эквайеру.

Платеж для клиента завершен.

Торговая организация получит свои деньги за товар или услуги не сразу. Промежуток между совершением платежа и поступлением денег на счет может составлять до 3-х дней. По общему порядку сначала эквайер перечисляет деньги своему клиенту, продавцу. Сведения, подтверждающие платеж, предоставляются и банку-эмитенту. Тот списывает деньги с карточного счета покупателя и рассчитывается с эквайером. Не будем забывать и о необходимости уплатить банку комиссию за услуги. Указанные особенности находят отражение в бухгалтерском учете торговой организации.