Что такое факторинг: объяснение человеческими словами на простом примере

Содержание:

- Факторинг и форфейтинг

- Схема и этапы факторинга

- Идеальный финансовый инструмент

- Что такое факторинг

- Этапы факторинга

- Каким бывает?

- Виды

- Выбор банка для факторингового обслуживания

- Что такое факторинг и как это работает

- Как правильно выбрать факторинговую компанию — 5 советов от эксперта

- Различия между факторингом и кредитом

- 6 моментов, на которые следует обратить особое внимание в договоре факторинга

Факторинг и форфейтинг

Схожим понятием факторинга является форфейтинг, также подразумевающий предоставление финансирования в счет уступки по долговым денежным обязательствам покупателя, заемщика или импортера. Основными различиями данных понятий является:

- отсутствие регресса, т.е. требования о возмещении оплаты не могут быть предъявлены кредитору, и, таким образом, не возникает риск неполучения денежных средств по сделке;

- при форфейтинге выплачивается 100 % стоимость денежного обязательства в идее финансирования или кредита;

- сделки при форфейтинге совершаются на более длительный срок, также стоимость сделок достаточно высока.

Чаще всего форфейтинг применяют при совершении международных операций – поставок, займов и др.

Как уже выяснилось, преимуществами использования факторинга для предпринимателей является гибкий и индивидуальный подход факторинговой компании при заключении договора с клиентом. Поставщику или подрядчику не обязательно соответствовать общим показателям стабильного финансового положения, также нет необходимости предоставлять залог. Однако, по сравнению с банковскими кредитами, факторинговые операции имеют более высокую цену.

Факторинг выгоден предприятиям с быстро растущей доходностью. Ведь с помощью финансирования посредника можно сократить кассовые разрывы, организация-поставщик при этом может использовать собственные резервы для развития бизнеса.

В основном, услугами факторинга пользуются организации, работающие в косметической, парфюмерной, пищевой и фармацевтической промышленности.

Схема и этапы факторинга

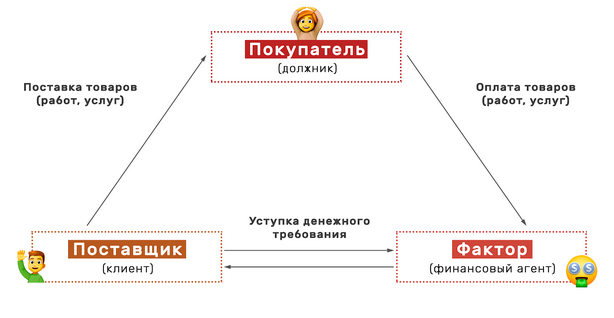

Схема факторинга предполагает участие трех сторон, однако договор в большинстве случаев является двусторонним – между фактором и поставщиком, так как важна уступка денежного права к покупателю с целью получения финансирования.

Важно: заключение договора между тремя сторонами не исключение и также допускается. Итак, в сделке участвует 3 стороны:

Итак, в сделке участвует 3 стороны:

- фактор – приобретатель требований;

- кредитор – поставщик товара;

- дебитор – покупатель товара.

Кроме этого при взаимодействии на электронной площадке существует 4 сторона – поставщик.

При этом сотрудничество сторон состоит из следующих этапов:

| Этапы | Описание |

| Подписание договора | В этом процессе участвует поставщик и покупатель |

| Договор между фактором и поставщиком | В данном случае покупатель должен выполнить оповещение, что его работа предполагает применение факторинга, именно на этапе начинается погашение долгов перед фактором, который далее начинает перечислять средства поставщику |

| Предоставление первичных документов | Поставщик фактору после отгрузки товара покупателю, документы являются доказательством отгрузки товара в качестве основания для возникновения дебиторской задолженности |

| Перечисление средств | До 100% выплата фактором поставщику, а покупатель совершит оплату в оговоренный срок на счет фактора |

| Перевод оставшейся части средств | На счет поставщика фактором за минусом суммы премии |

Важно: данная схема является достаточно распространенным вариантом, позволяющим ускорить оборот средств и решить основные задачи

Когда в факторинге появляется необходимость

Использование факторинга для поставщика необходимо с целью повышения ликвидности активов, оборотности капитала и рентабельности деятельности бизнесмена.

Вместе с тем покупатель прибегает к факторингу при необходимости получить сиюмитно актуальный товар, который обеспечит доходность предприятия. Конечно к подобным услугам прибегают в форс-мажорных ситуациях, но именно в такой обстановке банк очень несговорчив.

Понятие и особенности факторинга.

В большинстве случаев услуги фактора применяются, если:

- поставщик небольшая компании, покупатель крупная компания, работа с которой престижна, но она имеет жесткую систему отсрочки по платежам за поставленный товар;

- необходимость в пополнении оборотов капитала для представителей не крупного бизнеса, банки кредитуют подобные компании проблематично и невыгодно, а вот факторинг подойдет оптимально;

- необходимость в предоставлении покупателю отсрочки платежа и повышении его лояльности.

Важно: в условиях РФ факторинг применяется часто небольшими предприятиями с целью сотрудничества с крупными поставщиками на их условиях

Что лучше – кредит или факторинг

Прибегая к применению факторинга, предприниматель должен понимать, что он не имеет ничего общего с кредитом и стоимость у них разная. Поэтому перед применением следует разобраться, что такое факторинг и какие у него базовые отличия от кредита.

| Факторинг | Кредит |

| Не требуется залога | В современное время также залог крайне редок |

| Погашается из средств уплаченных дебитором | Возврат происходит за счет заемщика |

| Выплачивается на срок отсрочки платежа по факту | Период кредитования фиксированный |

| Выплата в день поставки товара | Выплата в оговоренный договором день |

| Размер финансирования нестабилен, так как он может повышаться пропорционально росту продаж | Выдается в размере ранее оговоренном |

| Выплата происходит только при получении подтверждающих документов относительно совершения сделки | В некоторых случаях требуется полный пакет документов заемщика с указанием цели кредитования |

| Предоставление комплекса услуг по управлению дебиторской задолженностью | Предоставление дополнительных услуг отсутствует |

| Бессрочное финансирование при необходимости | Новое кредитование возможно только при полном погашении первого займа, отдельные учреждения обеспечивают до 3 займов одновременно |

Идеальный финансовый инструмент

Факторинг — это финансовая операция и вид финансирования должника, когда предприятие продаёт свою дебиторскую задолженность (счёт-фактура) третьей стороне, так называемому фактору со скидкой. В этом процессе обычно участвуют три стороны:

- Продавец, клиент или факторат.

- Факторинговая компания, цессионарий, фактор.

- Должник.

В финансах факторинг состоит из предоставления услуг или выполнения работ, предоставления авансов по кредитам, принятия на себя рисков или нет и расчёта оборачиваемости дебиторской задолженности. В соответствии с предметом договора факторинга продавец или производитель передаёт его или другой кредитный документ факторинговой компании в обмен на полный или частичный финансовый аванс. Компания вычитает из суммы купленного кредита, комиссионных, процентов и других расходов.

Факторинговыми компаниями обычно являются банки, сберегательные банки или другие специализированные компании. Помимо финансового аванса, факторинговая компания может:

- принять на себя кредитный риск;

- принять на себя валютный риск, если счёт в иностранной валюте;

- выполнять управление;

- консультировать клиента по финансовому состоянию должников.

Правовые основы

В 1988 году на Международной конференции была принята Конвенция о международном факторинге, что помогло определить нормы, регулирующие правовые отношения участников факторинговых сделок. Россия присоединилась к Конвенции в 2015 году. Ассоциация факторинговых компаний (АФК) — является официальным объединением участников рынка факторинга в России.

Генеральное соглашение регулирует правовые основы задолженности между сторонами. Различие между покупкой и ссудой должно проводиться в соответствии с прецедентным правом в каждом отдельном случае на основе общего видения договорных положений. Как подлинный, так и неподлинный факторинг должны быть квалифицированы как регулирующие и надзорные финансовые услуги.

Происхождение и эволюция

Когда в 1771 году шведский экономист Джон Хартман Эберхардт определил термин «del credere» как риск заёмщика, который должен взять на себя комиссионер или его способность своевременно погасить свои долги, процедура факторинга уже давно практиковалась.

Истоки открытия факторинга относятся к XVII веку. Из-за трудностей в сборе товаров (главным образом текстиля), которые Англия экспортировала в Соединённые Штаты, английские компании начали делегировать задачу по продаже североамериканским бизнесменам с отсрочкой платежа. Перемещение с одного континента на другой сделало коммерческую операцию более дорогой, к чему добавилось отсутствие информации о клиенте. Со временем американские бизнесмены стали брать на себя коммерческий риск продаж и делать финансовые авансы английским экспортёрам.

С того времени и до настоящего момента факторинговый бизнес в мире не переставал расти. Его темпы роста в среднем составляют 8%, начиная с 1960 года, и охватывают практически всю планету. В настоящее время число действующих факторинговых фирм составляет почти 2000, что делает эту форму финансирования одним из наиболее используемых источников краткосрочных средств малыми и средними предприятиями. На сегодняшний день около 500 000 компаний финансируются за счёт ежегодной продажи более 500 миллионов счетов на сумму почти 2 миллиарда долларов США.

В то время как Соединённые Штаты были первопроходцами в этом бизнесе, бо́льшая часть факторинга в настоящее время осуществляется в Европе. Хотя большинство факторинговых предприятий сосредоточено внутри страны, международный или экспортный вид становится всё более важным. Международный факторинг используется экспортёрами или импортёрами, которые продают или покупают на открытом счёте или через платёжные документы на согласованных условиях.

Что такое факторинг

Под термином «факторинг» подразумевается комплекс финансовых услуг, оказываемых на условиях переуступки. Они используются в сфере торговли производителями товаров и поставщиками. По сути, это сделка купли-продажи долга за определенные проценты, начисляемые на ее сумму.

В ней принимают участие:

- факторинговая компания, банк – приобретатель требования;

- кредитор – поставщик товара;

- дебитор – потенциальный покупатель товара.

Основная деятельность компании занимающейся факторингом заключается в выдаче кредитных средств поставщику, долг которого переходит к ней. Производитель товара получает от нее на руки всю причитающуюся сумму. Она изымает предоставленные средства с покупателя товаров в полном объеме, а начисленные на них в качестве процентов сумму с продавца.

Схема процедуры факторинга:

- экспедирование товара клиенту;

- оформление документации с последующей ее передачей лицу, предоставляющему средства;

- перечисление поставщику товара в размере 70-90 % от общей задолженности. Остаточная сумма зачисляется вслед за осуществлением полного взаиморасчета, срок исполнения которого колеблется в пределах 90-180 календарных дней.

В отдельных случаях в сделке принимает участие посредник, способствующий ее совершению. Как правило, он предоставляет торговую площадку либо электронную платформу.

Этапы факторинга

Процедура инкассирования дебиторских счетов клиента с целью получения определенной прибыли проводится в несколько этапов. При выполнении каждого из них решаются сложные задачи, от результата которых зависит достижение конечной цели.

Основными из них являются:

- предварительная работа — до совершения сделки проводится всесторонний анализ состояния финансового положения потенциального клиента, его деловых качеств;

- оформление документации предусматривает заключение договора факторинга на взаимовыгодных для его участников условиях;

- мониторинг совершенной сделки – проверка исполнения условий договора каждым участником по обязательствам.

Виды факторинга

Основное различие видов услуг данной сферы заключается в степени риска, которую компания принимает на себя.

В мировой практике успешно применяется факторинг:

- конфиденциальный – открытый и закрытый. В первом случае приобретатель уведомляется о вступлении в сделку посредника, во втором – нет. Он совершает оплату за товар поставщику, который лично проводит взаиморасчет с предоставившей средства компанией;

- с регрессом и без него. Применение факторинга с регрессом влечет за собой осуществление возврата поставщику товара неоплаченных счетов с истребованием предоставленных ему средств. Мера применяется при нарушении покупателем условий договора. Безрегрессный факторинг предполагает возложение рисков на компанию предоставляющую услуги, которая покрывает все виды издержек клиента;

- внутренний и внешний. Первый подразумевает совершение сделки купли-продажи участниками, являющимися резидентами одной страны. Второй – договор заключается предпринимателями, являющимися граждане разных государств;

- консенсуальный и реальный. При первом предполагается заблаговременное проведение сделки переуступки, а вторым – договор заключается вследствие возникновения долговых обязательств;

- прямой и взаимный. Сделка совершается одним, что предусмотрено первым вариантом, а второй – несколькими юридическими лицами;

- закупочный – обращение в факторинговую компанию осуществляется покупателем товара;

- традиционный и EDI-факторинг, предусматривающий использование в сделке электронного документооборота.

Когда факторинг необходим?

Одной из прерогатив в предпринимательской деятельности для руководителя и учредителя является успешное развитие его бизнеса. В соответствии с законами рыночной экономики он должен укрепляться и расширяться количественно или качественно.

В первом случае должен возрасти объем продаж, что влечет за собой завоевание рынка соответствующей отрасли. Во втором – улучшится качество производимой продукции или оказываемых услуг. Мера позволит занять производителю товаров определенную нишу, преодолев жесткую конкуренцию.

Зачастую перед поставщиком товаров, а в отдельных случаях услуг возникает дилемма о сотрудничестве с контрагентом:

- по предоплате;

- с предоставлением отсрочки платежа.

В первом случае он может утратить некую часть своих клиентов, а во втором – лишиться средств, используемых для финансирования текущей деятельности. Единственно верным решением в подобной ситуации становится заключение сделки по договору факторинга на определенных условиях.

Этапы факторинга

Справка: Банки работают не со всеми дебиторскими долгами. Они для начала ведут проверку финансового состояния должника. Данные о должнике банк уточняет у покупателя и проверяет полученную информацию.

В том случае, если банк устраивает итог проверки, то он принимает на себя долг, полностью либо частично. В договоре указываются условия, на которых будет происходить финансирование, процесс в котором передаются права на долг, плюс комиссия банку за факторинг.

Случаи, в которых нужен факторинг

Необходимость факторинга может возникнуть при различных обстоятельствах, не исключены и непредвиденные ситуации.

Частые случаи, из-за которых компании нуждаются в факторинге: обозначаются они таким образом:

- срочное увеличение оборотного капитала компании.

Прибегать к факторингу в данном случае гораздо экономичнее, чем использовать краткосрочный кредит. Больше всего это необходимо небольшим фирмам, для которых в нашей стране особо не предусмотрены доступные займы на выгодных условиях. - Чтобы привлечь клиента, бывает нужно предоставить ему те условия оплаты, которые получателю покажутся наиболее выгодными.

- Для того, чтобы работать с новыми клиентами, у которых нет возможности на стабильную оплату.

Случаи, в которых банки не предоставляют факторинг:

- У организации много клиентов, у которых имеются задолженности.

- Компаниям, которые изготавливают специализированный продукт.

- Компаниям, которые выставляют счет на оплату лишь после того, как указанные работы будут выполнены.

- Организациям, которые сотрудничают с субподрядчиками.

- Поставщикам, работа которых происходит на условиях обслуживания после продажи.

Каким бывает?

Рынок финансовых услуг постоянно совершенствуется и приспосабливается к современным реалиям. Факторинг не исключение, разновидности и подвиды множатся с каждым годом. Рассмотрим самые популярные из них:

- Факторинг с регрессом. Это классический способ финансирования в факторинговых сделках, который используется чаще всего. Фактор покупает от 75% до 90% дебиторской задолженности. За период отсрочки платежа покупатель-клиент обязуется оплатить задолженность. После зачисления средств от покупателя на счет фактора последний выплачивает поставщику оставшуюся сумму. Если же покупатель не погасил свою задолженность, после истечения отсрочки платежа наступает право регресса. В этом случае фактор может запросить у продавца ранее полученные средства. При таком способе финансирования фактор страхует себя от кредитных рисков.

- Факторинг без регресса. Схема финансирования практически такая же, как и в факторинге с регрессом. Только здесь компания-фактор сразу же после отгрузки товара выплачивает продавцу полную сумму дебиторской задолженности без права потребовать ее обратно. Все кредитные риски факторинговая компания берет на себя. Это самый дорогой вид факторинга, и далеко не все кредитные учреждения его предлагают. А если в линейке финансовых услуг есть факторинг без регресса, фактор налагает на его предоставление довольно жесткие ограничения по отраслям производства, времени существования на рынке, производственному обороту, а также проводит детальный анализ как самого продавца, так и его дебиторов.

- Внутренним факторингом называется факторинговая сделка, где все участники являются резидентами одной страны.

- Международный факторинг заключается, если участники сделки находятся в разных странах.

- Закрытый или открытый факторинг. Этот критерий является неотъемлемым для любого из вышеперечисленных видов. При закрытом факторинге дебитор-покупатель продукции может и не знать о заключении факторинговой сделки. При открытом виде же дебитор заключает с продавцом договор о работе по факторингу и перечисляет средства на расчетный счет кредитного учреждения.

- Взаимный и прямой факторинг различаются количеством факторов: в прямом факторинге может быть лишь один фактор, во взаимном – два.

На этом классификация факторинговых операций не заканчивается

Некоторые кредитные учреждения создают локальные услуги, но они используются в узком кругу потребителей, поэтому уделять отдельное внимание им не имеет смысла

Виды

В зависимости от особенностей применения услуги и

деятельности коммерческих организаций, выделяют несколько основных видов

факторинга:

- Факторинг внутренний и внешний. Отличаются локализацией объектов договора. В том случае, когда продавец, поставщик и банк находятся в пределах одного государства, факторинг называется внутренним. Внешний часто ещё называют международным, и применяется в том случае, когда покупатель и поставщик являются резидентами разных стран. В этом случае задействованы две факторинговые компании или банки, каждый из которых действует в стране своего клиента;

- Факторинг с регрессом и без регресса. В первом случае, банк, не получив оплаты согласно договору, имеет полное право взыскать заёмные средства с поставщика. В случае безрегрессного все риски берёт на себя непосредственно факторинговая компания;

- Факторинг открытый и закрытый. При открытом факторинге покупатель посвящён в то, что в процессе купли-продажи участвует третье лицо и полностью соглашается с этим. В случае применения закрытого, покупатель переводит деньги на счёт, даже не подозревая, что они поступают на счет банка, а не поставщика.

Кроме того, заключая договор с факторинговой

компанией, необходимо определиться с точной датой поступления платежа. Отсюда

вытекают два дополнительных вида факторинга: по предварительной оплате и к

оговоренной дате.

Примечательно, что на российском финансовом рынке процент сделок по внутреннему виду несколько ниже, чем по внешнему (международному). Приличная доля сделок по внешнему виду приходится на компании, что являются членами международных факторинговых организаций.

Выбор банка для факторингового обслуживания

Конечно, проще всего отказаться от долгих поисков и обратиться в первый попавшийся банк, но правильнее выбирать факторинговую компанию, ориентируясь на конкретные цели бизнеса.

При выборе подходящего банка для факторинга необходимо:

- Определиться с целью использования факторинга. Например, это может быть разовая сделка или обслуживание всей дебиторской задолженности. Если при разовой сделке можно обойтись узким факторингом, то второй вариант предполагает использование широкого спектра услуг, поэтому тут нужен фактор, который будет готов работать со сложными ситуациями. Хотя подобные услуги стоят дорого, зато не возникнут проблемы с оборотными средствами.

- Выбрать фактор: банк или факторинговую компанию. Банк – наиболее удобный вариант при крупных товарооборотах. Также этот вариант подходит тем, кто планирует передачу управления всей дебиторской задолженности по нескольким сделкам фактору. Однако, в данном случае нужно быть готовым к тщательным и придирчивым проверкам со стороны банка в отношении как самого кредитора, так и контрагентов. Представители малого бизнеса выбирают специализированные факторинговые компании, т. к. от них можно получить более быстрое финансирование, хоть и в значительно меньших размерах по сравнению с банками. Независимо от выбора фактора, будь то банк или факторинговая компания, в каждой отдельной ситуации устанавливается индивидуальный тариф, поэтому в их сравнении нет смысла.

- Узнать о репутации выбранного фактора, собрать отзывы о нём.

- Произвести анализ стоимости услуг фактора и сравнить со ставками по кредиту (если есть возможность привлечения кредитных средств).

- Узнать о наличии возможности онлайн-взаимодействия с факторинговой компанией. Получать необходимые услуги и консультации в онлайн-режиме очень удобно и занимает минимум времени, т. к. не нужно лично посещать банк. К тому же, наличие такой возможности существенно сокращает сроки перечисления платежей.

Видео по теме:

Что такое факторинг и как это работает

Факторинг ― это уступка дебиторской задолженности. Компания-фактор забирает у вас дебиторку и отдает живые деньги, которые можно тратить прямо сейчас. За это нужно заплатить фактору комиссию. Покупатель же платит полную сумму фактору.

Давайте на примере. Леша — поставщик. Он отгрузил Олегу товары с отсрочкой платежа 60 дней. Вскоре после этого Лешина компания попала в кассовый разрыв ― не было денег на закупку новых товаров и выдачу зарплаты. Такая большая отсрочка показалась вечностью.

Леша пошел к фактору. У него попросили пакет документов и заполнить анкетку. Фактор позвонил покупателю и узнал, что тот получил товар и претензий нет.

После этого составили договор переуступки ― теперь накладная была у фактора. Леша с фактором подписали уведомление о том, что теперь Олег должен скинуть деньги факторинговой компании, а не Лешиной. Это уведомление дали подписать Олегу. Фактор рассказал покупателю, куда скидывать деньги и объяснил поставщику, когда ждать поступлений.

Через два дня Леша получил на расчетный счет всю сумму, а на электронную почту ― счет на оплату комиссионных фактора. Когда отсрочка платежа у Олега закончилась, тот перевел деньги на счет фактора, а не поставщика.

Факторинговые компании используют разные схемы выплат. Чаще всего они перечисляют не всю сумму сразу, а делят ее на два платежа, например 70% и 30%. Остаток ― своего рода залог, вдруг форс-мажор какой-нибудь свалится или покупатель сильно просрочит оплату, тогда из второго платежа можно будет удержать дополнительную комиссию. Факторинговая компания пересылает сначала первый платеж. Когда покупатель скидывает всю оплату фактору, то и вам на счет прилетает остаток, из которого вычли комиссию.

Комиссия фактора от 8 до 40 % годовых. Она начисляется не за весь год, а за время пользования деньгами. Представим, что с того момента, как фактор скинул деньги поставщику Леше, до того времени, как его покупатель Олег отправил их фактору, прошло два месяца.При 24% годовых комиссия будет 4% от суммы накладной или 40 тысяч от 1 миллиона.

Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков:

- Определитесь, для чего вам нужны услуги факторинга. Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

- Не «зацикливайтесь» на банках, особенно если ваш оборот невелик. К сожалению, отечественные банкиры могут предоставлять крупным и мелким клиентам услуги разного качества. Понимая, что на вашем обороте не заработать много, они будут слишком долго рассматривать предоставляемые вами документы. В этом смысле небольшие факторинговые компании могут работать значительно более оперативно.

- Не ленитесь собрать отзывы о компании в «мировой паутине». Но не паникуйте, наткнувшись на негативные впечатления какого-либо одного клиента. Психология человека устроена так, что, оставшись недовольным обслуживанием, он получает значительно более мощную мотивацию «наследить в Интернете».

- Оцените стоимость услуг. Два основных вопроса в данном случае – это размер комиссии фактора и существование или отсутствие комиссии за просрочку платежа покупателем.

- Поинтересуйтесь возможностью использовать электронный документооборот и электронную подпись. На практике это может ускорить поступление денег на несколько дней.

Различия между факторингом и кредитом

С первого взгляда может показаться, что факторинг во многом похож на кредит. Общие черты у этих финансовых операций действительно есть, но всё же различий больше:

- Факторинг — это работа с дебиторской задолженностью. Кредит разрешается оформлять под любые цели.

- Кредитный договор содержит строгие сроки действия. Кредит оформляют на срок от 6 месяцев, чаще от 1 года. Условия работы по факторингу более гибкие, нередко продлеваются или меняются по ходу работы, а срок ограничивается 180 днями.

- Финансовое посредничество подразумевает целый комплекс услуг, включая инкассацию и страхование, в то время как кредит — конкретная целевая услуга.

Растущая популярность факторинга объясняется не только широким диапазоном возможностей применения, но и рядом преимуществ перед кредитом. Чтобы оформить кредит для бизнеса чаще всего требуется залог и поручители. Для факторинга они не нужны, что делает его более простым в оформлении. Гибкие условия работы в совокупности с бессрочным соглашением позволяют сторонам сделки решать дела гибко и быстро.

6 моментов, на которые следует обратить особое внимание в договоре факторинга

Клиент должен внимательно изучить договор на оказание услуг факторинга, особенно прилагаемые документы. Выясняем следующее:

Объем финансирования, наличие лимита.

Спросите представителя компании, каким образом формируются размеры лимитов, каков процесс и сроки. Уточнив всю информацию до подписания договора, вы поймете зависимость между комиссией за услуги и объемами финансирования. Тогда у вас появится шанс заключить соглашение на более выгодных условиях.

Возможные штрафные санкции, определяемые в договоре.

Риски факторинга необходимо добавить к комиссии финансового агента, если сектор вашего бизнеса предполагает возможность наложения пени.

Виды санкций и ограничений, которые могут быть использованы фактор-предприятием.

Случается, что дебитор не может вовремя погасить задолженность. Уточните у фактора, влияет ли это на комиссию, размер лимитов и объемы финансирования.

Каким образом формируется комиссия финансового агента.

Момент оплаты услуг играет важную роль. Когда она проводится — после погашения покупательского долга или при переводе денег от фактора на счет клиента? Чтобы понять принцип и методику расчета комиссии финансовым агентом, можно самостоятельно провести вычисления по дебитору с вымышленными условиями.

Схема обмена документами между тремя сторонами сделки.

Иногда фактор не требует оригиналы первичных документов для начала процесса финансирования клиента. В противном случае фактор будет использовать следующий порядок расчета: количество дней, предоставленных дебитору в качестве отсрочки, минус срок доставки клиентских накладных и несколько дней для оформления денежного перевода.

Каким образом договор факторингового финансирования влияет на взаимодействие с дебиторами.

Достоинством факторинга является прозрачность условий, если все вопросы и ответы определены до момента подписания договора. После этого клиент может быть уверен в своих активах, выручке и оборотах финансовых средств. Помните, что не только фактор может собирать информацию и проверять сведения при заключении договора. Вы должны быть четко уверены, что финансовый агент в состоянии ответить на интересующие вас вопросы. Какие моменты могут требовать внимания: необходима ли уступка права требования? Как происходит документооборот? По какой схеме проводится выдвижение новых условий? Как регулируется возврат продукции?

Факторинг нельзя назвать счастливым билетом в сложных финансовых ситуациях. Банки и компании, предоставляющие такие услуги, не сотрудничают с ненадежными фирмами. Для факторинговой компании более привлекательны клиенты, обращающиеся за пару месяцев до оформления поставки.

Отметим, что фактор будет решать наиболее щепетильный вопрос для покупателя по своевременному расчету. Если ваш покупатель будет не готов ответить по этому пункту, оформить факторинговый контракт будет невозможно.

Важно скрупулезно изучить все условия факторинг-контракта и его приложений. Если в договоре указано, что факторинговая компания, помимо финансирования поставки, предлагает не совсем понятные услуги, нужно обязательно выяснить суть такого предложения

Обратитесь к факторинговой организации с просьбой сделать расчет стоимости услуги на примере одной из реальных поставок вашей компании.