Имущественный вычет при приобретении имущества

Содержание:

- Как получить налоговый вычет за покупку квартиры в 2020 году

- Срок давности имущественного вычета

- Список документов для налогового вычета за квартиру в 2020 году

- Когда можно вернуть налог?

- Получение вычета через работодателя

- Как заполнить декларацию на налоговый вычет

- Какие расходы учитывают при предоставлении имущественного вычета

- Долго ли ждать денег?

- Новый порядок получения налогового вычета без декларации 3-НДФЛ с 2021 года

- Кто может получить возврат налога при покупке квартиры?

- Налоговый вычет для физических лиц

Как получить налоговый вычет за покупку квартиры в 2020 году

Чтобы получить налоговый вычет за покупку квартиры нам потребуется подать декларацию 3-НДФЛ и написать заявление на имущественный вычет. Это можно сделать при личном посещении ближайшего управления налоговой инспекции. Или же, электронно. На сайте Федеральной Налоговой Службы.

Второй вариант гораздо удобнее, быстрее и проще. Поэтому, остановлюсь на нём и кратко опишу порядок действий для получения вычета.

- Переходим на сайт налоговой службы и заходим в личный кабинет. Если ранее не регистрировались — нужно зарегистрироваться. Также, можно зайти в личный кабинет используя учётную запись с портала госуслуг.

- Оформляем усиленную неквалифицированную электронную подпись, если не делали этого ранее. Для этого нажимаем по своему имени и выбираем раздел «Получить ЭП». Это бесплатно, но занимает от получаса до суток.

- Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн»

- Откроется декларация. В ней нужно заполнить персональные данные. Однако, вероятнее всего, вся информация уже автоматически подтянется с портала госуслуг. Вам останется лишь перепроверить и дополнить.

- Заполните свои доходы. Опять же, с высокой вероятностью, справка 2-НДФЛ с Вашими доходами уже подтянется с портала Госуслуг.

- Выберите имущественный вычет.

- Заполните информацию об объекте недвижимости и добавьте сканы документов.

- Подтвердите и отправьте документы.

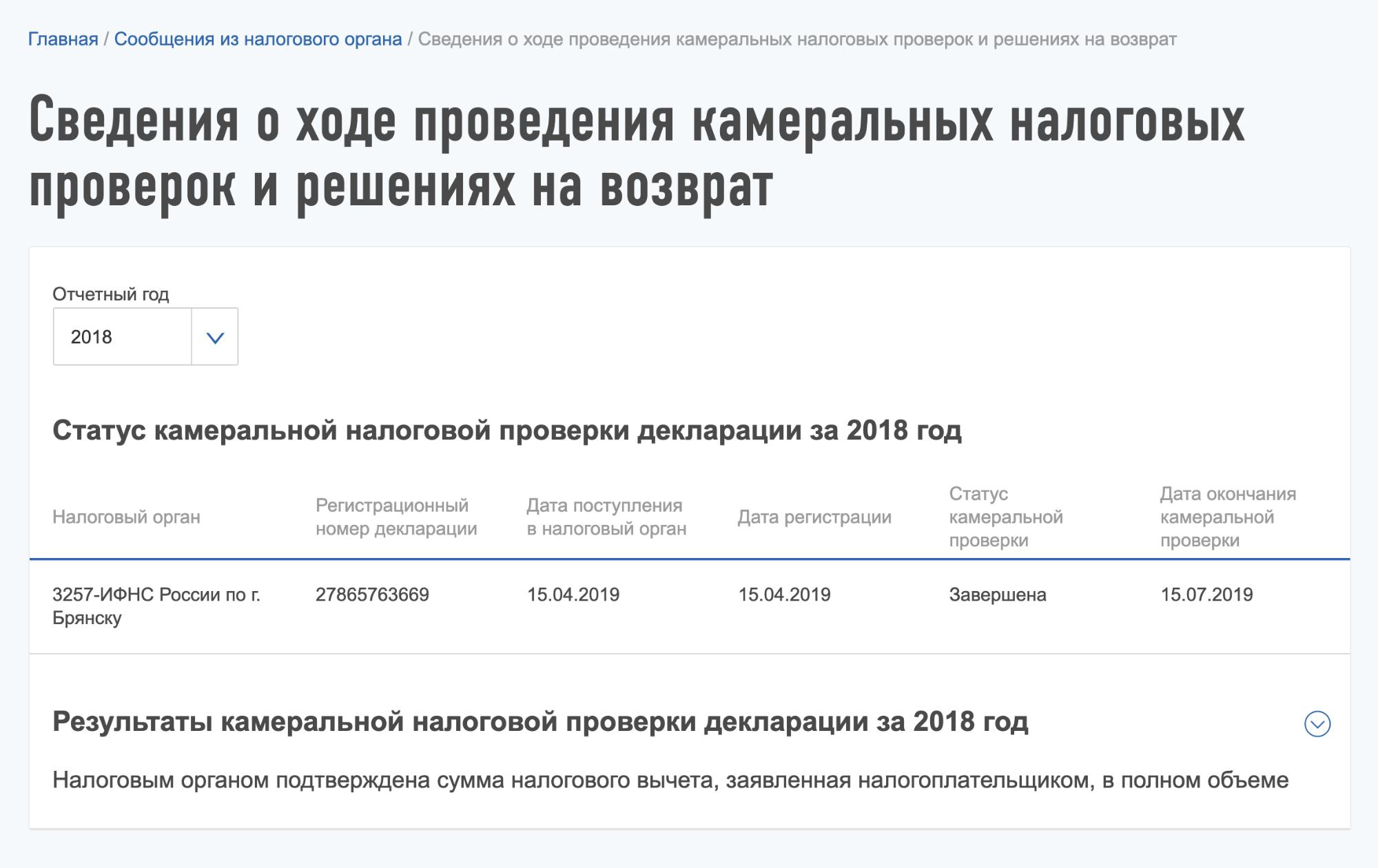

Налоговая проверит информацию и напишет Вам ответ. Проверка может длится до трёх месяцев. Если вдруг что‑то пойдёт не так, вам отправят сообщение или позвонит инспектор и можно будет внести исправления.

Если налоговая отчиталась о завершении проверки, в том числе камеральной, пора оформлять заявление на возврат средств. Чтобы это сделать, выберите «Мои налоги» → «Переплата». В строчке с переплатой будет указана сумма, которую вы можете вернуть.

Выберите пункт «Вернуть средства на банковский счёт». Заполните свои банковские реквизиты. Подойдёт обычная банковская карта. Её реквизиты можно уточнить в вашем банке или самостоятельно посмотреть через ваш Онлайн-Банк.

Далее, останется лишь подтвердить оправку заявления на возврат. Деньги придут к вам на счёт в течение месяца.

Налоговый вычет за покупку квартиры через мобильное приложение

Ещё более простой вариант — скачать официальное приложение «Налоги ФЛ» для своего смартфона. Внимательно убедитесь, что приложение называется точно так.

При входе в приложение можно использовать логин и пароль от сайта ГосУслуг. Или же, учётную запись налоговой службы. В качестве логина выступает ваш ИНН.

Заходим в приложение. Выбираем пункт «Обращения» — «Получить налоговый вычет» — «При покупке недвижимости».

Далее сразу можно заполнить и декларацию 3-НДФЛ и заявление на возврат. Большая часть информации заполнится автоматически, из баз данных налоговой службы.

Нам потребуется лишь дозаполнить недостающие сведения, указать свои реквизиты для получения денег и всё перепроверить. После подачи заявления останется лишь ждать получения денег. Рассмотрение занимает в пределах трёх месяцев. А потом деньги приходят на банковский счёт (на карту).

Срок давности имущественного вычета

Плательщики могут претендовать на имущественную льготу в любое время, независимо от момента покупки квартиры. Вычет доступен не более, чем на три года назад. Если вы купили квартиру в 2013 году, вы можете подать декларацию и заявление хоть в 2017-ом, хоть в 2018-ом годах, но выплаты произведутся за предыдущие три года. Потом они продолжатся – государство также будет выплачивать суммы ежегодно, до завершения итоговой цифры.

Выше оговаривалось — первостепенным является не факт передачи денежных средств за квартиру, а факт вступления в собственность. Если вы приобрели квартиру в строящемся доме и выплатили её полную стоимость, а получили на руки ключи и документы спустя пять лет, то с этого момента и начнётся отсчёт.

Список документов для налогового вычета за квартиру в 2020 году

В зависимости от выбранного способа получения вычета будет зависеть и перечень бумаг, обязательных для предъявления в налоговые органы.

При подаче документов, подтверждающих ваши расходы, есть простое правило: «Много документов не бывает»

Документы для возврата налога за прошлый период одной суммой

При покупке квартиры вернуть уплаченный подоходный налог можно в течение 3 лет. Поэтому подавать документы можно сразу за 3 года, либо можно оформлять их каждый год. Это право каждого человека. Если данный срок будет пропущен, то получить вычет за покупку этого жилья уже будет невозможно. Для возврата потребуется направить в налоговые органы следующие документы:

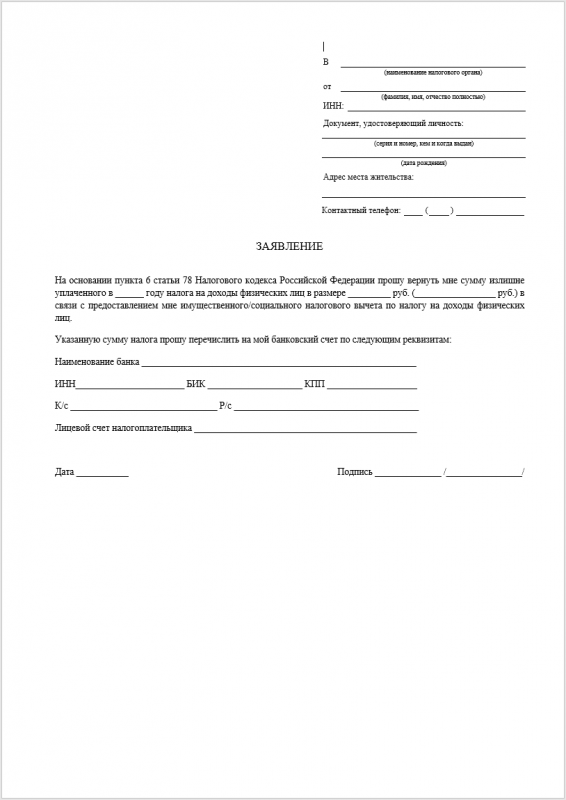

- Заявление о возврате налога.

- Декларация 3-НДФЛ, она может быть в 2 форматах TIF или PDF. Заполняется за каждый календарный год отдельно.

- Справка 2-НДФЛ, подтверждающая сумму доходов, а также сумму начисленных и удержанным НДФЛ работодателем. Справку можно оформить отдельно за каждый год. Или она может отражать доходы и оплаченные налоги за все 3 года.

- Документы, подтверждающие право собственности: договор купли-продажи, акт о передаче жилья (обязательно!) и свидетельство о регистрации собственности (при наличии).

- Кредитный договор и график погашения по нему (если квартира в ипотеке).

- Документ, подтверждающий перечисление средств на счет заемщика: расписка о получении средств продавцом, выписки о движении денежных средств, иные бумаги подтверждающие оплату квартиры покупателем.

- Справки об уплате процентов по кредиту (если квартира в ипотеке). Такую справку можно получить в вашем банке.

- Свидетельство о браке (если квартира куплена в браке).

- Брачный договор (при наличии).

- Заявление о распределении вычета между супругами

Все документы, кроме декларации, справки 2-НДФЛ и заявления подаются в виде копий. Они должны быть заверены подписью заявителя с расшифровкой фамилии, датой заверения и словами «Копия верна». Каждый лист и каждая копия должна иметь такое заверение.

Важно знать, что каждый супруг может получить налоговый вычет, независимо от того, оформлен он по документам собственником или нет. Если недвижимость куплена в браке, а брачный договор не предусматривает иного, то такая собственность считается совместной

При подаче документов при себе всегда необходимо иметь паспорт или иной документ, удостоверяющий личность заявителя. Без него документы приняты не будут. Делать его копии не надо.

Документы для оформления вычета в текущем году (не платим НДФЛ с з/п)

Если новый владелец квартиры желает воспользоваться своим правом на налоговый вычет сразу, не дожидаясь окончания календарного года, то он должен получить уведомление от налоговых органов о наличии у него права на данный вычет. Выдается такое уведомление в течение 30 дней после подачи документов. А срок его действия заканчивается в конце календарного года. Далее надо снова получать уведомление на новый календарный год.

Для получения уведомления потребуются следующие документы:

- Заявление, написанное в произвольной форме в налоговые органы для получения уведомления о праве на имущественный вычет.

- Документы, подтверждающие право собственности: договор купли-продажи, акт о передаче жилья (обязательно!) и свидетельство о регистрации собственности (при наличии).

- Кредитный договор и график погашения по нему (если квартира в ипотеке).

- Справка, уведомление или иной документ, подтверждающий перечисление средств заемщику, расписка о получении средств продавцом, банковские выписки о движении средств в пользу продавца, иные бумаги подтверждающие оплату квартиры покупателем.

- Справки об уплате процентов по кредиту или иные документы, подтверждающие уплату процентов по кредиту в определенном количестве (если квартира в ипотеке). Такую справку можно получить в вашем банке.

- Свидетельство о браке (если квартира куплена в браке).

- Брачный договор (при наличии).

Право на оформление таким способом налогового вычета имеет также каждый супруг независимо от того, вписан он в качестве собственника жилья, или нет. Главное, чтобы недвижимость была приобретена в собственности, а брачный договор не предусматривал иного деления имущества между супругами.

Полученное уведомление предоставляется работодателю. С этого момента он будет выдавать вам заработную плату без вычета подоходного налога.

При подаче заявления для последующих годов потребуется также представлять справку 2-НДФЛ за прошлые годы, чтобы производить правильные расчеты остаточной суммы налогового вычета на текущий год.

Теперь рассмотрим более подробно те документы, которые могут вызвать некоторые затруднения при их составлении.

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода ().

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Получение вычета через работодателя

Пошагово эта процедура будет выглядеть вот так:

Шаг 1. Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

Шаг 2. Подготовить копии документов, подтверждающих право на получение имущественного вычета.

Шаг 3. Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

Шаг 4. По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

Шаг 5. Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При оформлении вычета через работодателя, довольно часто встречается ситуация, когда работник подает заявление, подкрепленное уведомлением налогового органа, подтверждающего его право на вычет, непосредственно в январе. Ведь пoдтвepждeниe нaлoгoвaя дeлaeт в тeчeниe 30 днeй c мoмeнтa пoлyчeния зaпpoca работника. В этом случае, организация предоставляет вычет с начала налогового периода, в котором сотрудник обратился за его предоставлением. Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором сотрудник обратился за получением вычета, является излишне удержанной и подлежит возврату налоговым агентом (Письмо от 22 ноября 2016 г. № 03-04-06/68714).

Данная позиция нашла подтверждение в пункте 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда Российской Федерации 21 октября 2015 г.

Пример. Гражданин Савченко в 2016 г. приобрел себе квартиру стоимостью 1 400 000 руб. К работодателю с заявлением о предоставлении ему имущественного налогового вычета он обратился в сентябре 2016 г.

В период с января по август 2016 г. включительно работнику была начислена заработная плата в размере 394 988 руб. и удержан НДФЛ в размере 51 348,44 руб. (394 988 руб. x 13%).

В период с сентября по декабрь 2016 г. включительно работнику была начислена зарплата в размере 192 800 руб. Так как работник получил право на имущественный вычет, НДФЛ с этой суммы в размере 25 064 руб. (192 800 руб. x 13%) он платить не должен и, соответственно, организация — налоговый агент эту сумму не удерживает.

А вот за возвратом 51 348,44 руб. — ранее удержанного НДФЛ — работник, как считают в Минфине РФ, должен обращаться напрямую в налоговую инспекцию.

Кстати, гражданин при желании может получить остаток вычета у работодателя, если до этого получил его через инспекцию в непредельной сумме.

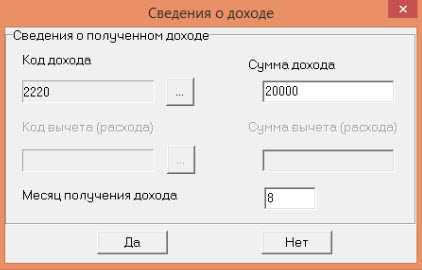

Как заполнить декларацию на налоговый вычет

Заполнение декларации не должно вызвать особых затруднений, но важно не допускать ошибок. Можно заполнить декларацию «по старинке», то есть вручную

Но намного проще и удобнее пользоваться специальными программами – «Налогоплательщик ЮЛ» или другой, удобной для гражданина. Если планируется подать декларацию на имущественный вычет за 3 года, то потребуется заполнить три отдельных документа

Можно заполнить декларацию «по старинке», то есть вручную. Но намного проще и удобнее пользоваться специальными программами – «Налогоплательщик ЮЛ» или другой, удобной для гражданина. Если планируется подать декларацию на имущественный вычет за 3 года, то потребуется заполнить три отдельных документа.

Бланки деклараций периодически меняются. Необходимо заполнять ту форму, которая используется в период, когда налогоплательщик обращается за вычетом. Это очень важный момент – использование бланка за другой год может стать причиной отказа в оформлении вычета.

В декларации необходимо указать:

- сумму понесенных расходов, предлагаемых к вычету;

- суммы доходов, подлежащих налогообложению;

- информацию из подготовленных документов.

При использовании программы для заполнения декларации процесс заполнения существенно упрощается. Необходимо будет заполнить только несколько граф, внеся подготовленные данные. А все расчеты программа выполнит автоматически.

Сбор документов

Для подачи заявления нужно собрать пакет документов. В зависимости от типа вычета требуется разный перечень бумаг, но основной пакет будет одинаковым. Требуется подготовить:

- паспорт;

- заявление по определенной форме;

- заполненную налоговую декларацию;

- справку о получаемых доходах;

- договор купли-продажи недвижимости или участка либо договор ипотечного кредитования;

- чеки, договоры и прочие документы для подтверждения расходов;

- выписку ЕГРН.

Эти документы потребуются при оформлении любого вычета. Если нужно получить вычет по ипотеке, то дополнительно следует приложить график внесения платежей по кредиту.

Если оформляется вычет в долях на супругов, то, помимо перечисленных выше документов, требуется подготовить:

- свидетельство о браке;

- свидетельство о рождении (или усыновлении) детей (если в семье есть дети);

- брачный договор, если он был заключен.

Если квартира покупается на личные деньги одного из супругов, необходимо приложить документы, подтверждающие этот факт.

При личном визите в налоговые органы необходимо приготовить оригиналы и копии документов. Если планируется отправить бумаги почтой, то все копии нужно заверить у нотариуса, оригиналы почтой не отправляют.

После подачи документов нужно дождаться ответа – одобрения или отказа. Сложно сказать, сколько придется ждать, но процесс рассмотрения заявок небыстрый. В среднем ответ приходит в течение 2 месяцев. Деньги также придут не сразу после одобрения, их можно будет получить еще через 1-2 месяца.

Какие расходы учитывают при предоставлении имущественного вычета

Подобные расходы можно разделить на три группы. Первая — на строительство или покупку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.). Третья — процентов по банковским кредитам, полученным для перекредитования упомянутых займов и кредитов.

В расходы на строительство или покупку жилого дома (доли в нем) включают ваши затраты:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В расходы на приобретение квартиры или комнаты (доли в них) включают ваши затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества

- на разработку проектной и сметной документации на проведение отделочных работ.

Внимание!

Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку)

А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят.

В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб.

Пример

Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1

Квартира стоит 2 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 340 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2

Квартира стоит 1 800 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 200 000 руб.

Ситуация 3

Квартира стоит 1 250 000 руб. Она нуждается в отделке. Расходы на отделку составили 480 000 руб. В данном случае вычет будет предоставлен в сумме:

1 250 000 + 480 000 = 1 730 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 480 000 руб.

Внимание!

Проценты по ипотечному кредиту, который брался на приобретение этой квартиры, будут увеличивать сумму имущественного вычета

Долго ли ждать денег?

Сроки и порядок возвращения средств зависят от того, каким способ их получения избрал гражданин. Ему предлагается два варианта:

Таблица 1. Способы получения вычета

| Вариант | Действия |

|---|---|

| Получить вычет в налоговой | В данном случае вы собираете вышеперечисленные документы и сдаёте их в налоговую. На проверку у специалистов есть три месяца, после проверки в десятидневный срок вас уведомят о её окончании. В налоговой вам передадут документ, свидетельствующий, что вы вправду имеете право на получение имущественной льготы, а вы напишите заявление, где потребуете возврата средств и укажите способ, которым желаете их получить. После чего вы должны сообщить инспектору ваш расчетный счёт, номер карты или сберкнижки. В течение одного месяца туда придёт полностью вся сумма вычета. |

| Получить вычет на работе | Первые действия этого варианта совпадают с предыдущими. Вы относите в налоговую документы, но уже исключаете справку по форме 3-НДФЛ. Когда пройдёт проверка и вы придёте для написания заявления и получения документа из налоговой, передать его вы должны в бухгалтерский отдел на работе. Бумага послужит основанием для прекращения удержания НДФЛ из зарплаты. Увеличенный на 13% заработок вы будете получать, пока не исчерпаете лимит имущественного вычета. Но каждый год вам необходимо будет вновь проходить процедуру посещения налоговой. |

Новый порядок получения налогового вычета без декларации 3-НДФЛ с 2021 года

Законопроект, вносящий изменения в процедуру оформления вычета, принят Госдумой в третьем чтении 7 апреля 2021 года, 8 апреля проект направлен для одобрения в Совет Федерации.

Планируется внести в Налоговый кодекс РФ ряд изменений, а также дополнить его ст. 221.1, где будет прописан упрощенный порядок получения вычетов физическим лицом без оформления налоговой декларации 3-НДФЛ и подтверждающих документов — достаточно будет заполнить одно заявление и подать его в ФНС.

Воспользоваться упрощенной процедурой можно будет в отношении следующих видов вычета:

- ивестиционный в сумме средств, внесенных на индивидуальный инвестиционный счет, предоставляемой на основании пп. п. 1 ст. 219.1 НК РФ -;

- имущественный в отношении расходов на покупку квартиры, жилого дома, комнаты, новое строительство, земельный участок для жилого дома — пп. 3 ст. 220 НК РФ;

- имущественный в отношении расходов на оплату ипотечных процентов — пп. 4 ст. 220 НК РФ.

Изменения должны вступить в силу через месяц после того, как принятый закон будет опубликован.

Воспользоваться новым порядком можно будет в отношении расходов, произведенных с 1 января 2020 года, то есть получится получить имущественный вычет по жилой недвижимости, купленной в в 2020 году, а также по ипотечным процентам, уплаченным за этот период.

Упрощенный процесс возврата налога при покупке квартиры

Суть новой процедуры возврата налога в следующем — гражданин, понесший расходы и желающий вернуть в связи с этим НДФЛ, заполняет одно заявление на получение вычетов в упрощенном порядке и передает его через личный кабинет налогоплательщика на сайте ФНС.

Заполнить и подать заявление нужно будет по истечении года, в котором понесены расходы. Формат документа будет утвержден федеральной исполнительной властью в области налогов и сборов.

В заявлении будут отражаться в том числе реквизиты счета, на который должны быть переведены возвращаемые денежные средства.

Вычет может быть предоставлен за последние три года, предшествующие году обращения в ФНС.

При этом ФНС проводит в течение 20 рабочих дней (месяц) проверку и определяет сумму положенного вычета на основании имеющихся у нее данных о доходах и уплаченном налоге, полученных от работодателей, прочих налоговых агентов, банковских учреждений. При отсутствии таких сведений в налоговой, физическому лицу придется самому предоставить подтверждающие документы, перечисленные в новой редакции пп.6 п. 3 ст. 220 НК РФ.

Ранее проверка занимала 3 месяца и проводилась на основании поданной декларации 3-НДФЛ и документов, подтверждающих расходы и налогооблагаемые доходы. По новым правилам сроки значительно сокращены, а процедура оформления возврата налога заметно упрощается.

Если проверка прошла успешно, и ФНС подтверждает право на вычет, то сумма поступит на счет физического лица в течение 3-х дней с момента завершения проверочной процедуры.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Налоговый вычет для физических лиц

Налоговые вычеты для физических лиц бывают нескольких видов. Общая сумма вычетов не может превышать 120 тыс. рублей – максимальный совокупный размер понесенных расходов в налоговом периоде (за вычетом расходов на обучение детей заявителя и расходов на дорогостоящее лечение).

Мы остановимся на стандартном и социальном налоговых вычетах.

Подпишитесь на рассылку

1. Стандартный вычет предусмотрен статьей 218 Налогового кодекса и предоставляется в строго фиксированной сумме следующим категориям граждан:

- 500 рублей в месяц для граждан, у которых имеются различные государственные награды и/или особый статус, например Герой РФ, Герой Советского Союза и т. д.

- 1400 рублей в месяц на каждого ребенка, если сумма доходов родителей составляет до 280 000 рублей.

- 3000 рублей в месяц – на третьего и последующих детей.

- 3000 рублей в месяц составляет налоговый вычет на несовершеннолетнего ребенка-инвалида или на ребенка-инвалида 1 или 2 группы до достижения им возраста 24 лет, если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом и т. д.

- 3000 рублей в месяц составляет налоговый вычет для граждан, которые перенесли лучевую болезнь или иные заболевания вследствие катастрофы на Чернобыльской АЭС, для инвалидов ВОВ и т. д.

2. На социальный налоговый вычет претендуют лица, расходы которых связаны со следующими направлениями:

- Благотворительностью– в сумме, направленной физическим лицом на благотворительные цели в виде денежной помощи в течение года. В данном случае сумма социального вычета не может превышать 25% от суммы полученных в отчетном году доходов.

- Обучением – в сумме, которая была уплачена гражданином в налоговом периоде за свое обучение в образовательных учреждениях. Вычет применяется также для лиц, оплативших учебу по очной форме детей, братьев и сестер (в возрасте до 24 лет). Также вычет могут оформить граждане, оплатившие учебу по очной форме подопечных/опекаемых (в возрасте до 18 лет) и бывших опекаемых (в возрасте до 24 лет). При этом сумма налогового вычета при расходах на обучение детей составляет 50 000 рублей в год; на свое обучение – не более 120 000 рублей в год в совокупности с иными социальными расходами налогоплательщика, в частности с оплатой лечения, пенсионных страховых взносов и т. д., за исключением оплаты дорогостоящего лечения.

- Лечением и/или приобретением медикаментов – в сумме, которая была уплачена гражданином в налоговом периоде за медицинские услуги, оказанные мед. организациями или ИП, осуществляющими медицинскую деятельность, самому налогоплательщику, его родителям, детям, супругу (супруге). На получение вычета по дорогостоящему лечению не распространяется лимит в 120 000 рублей, установленный налоговым законодательством. То есть налогоплательщик вправе получить налоговый вычет в сумме всех расходов на дорогостоящие мед. препараты и лечение.

- Накопительной частью трудовой пенсии – в сумме, которая была уплачена налогоплательщиком в налоговом периоде в виде дополнительных страховых взносов на накопительную часть трудовой пенсии. Небольшая оговорка: если дополнительные взносы на накопительную часть пенсии были уплачены работодателем, то социальный вычет не предоставляется.

- Негосударственным пенсионным обеспечением – в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору с пенсионным органом. Но в случае перечисления взносов по негосударственному пенсионному обеспечению в соответствующую страховую компанию работодателем (путем удержания соответствующих сумм из заработной платы налогоплательщика) вычет может быть предоставлен при условии обращения с заявлением к работодателю. Максимальная сумма взносов, с которой будет рассчитываться «пенсионный» вычет – 120 000 рублей.