Я получила вычет за обучение в автошколе

Содержание:

- Кто может получить возврат 13% за обучение?

- Как получить вычет — 2 способа

- Кому предоставляется вычет и в какой сумме

- Условия получения вычета за обучение

- Случаи предоставления вычета на обучение.

- Социальный вычет по учёбе: что собой представляет?

- Оформление: порядок

- Кому положен налоговый вычет

- Как получить вычет

- Способы получения

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Как получить вычет — 2 способа

До 2016 года существовал только один способ возврата налогов за обучение — через налоговую инспекцию и только по истечению года. Теперь можно получать деньги практически сразу, напрямую у работодателя, не дожидаясь начала года. Давайте рассмотрим оба способа и сравним, что лучше.

Через налоговую

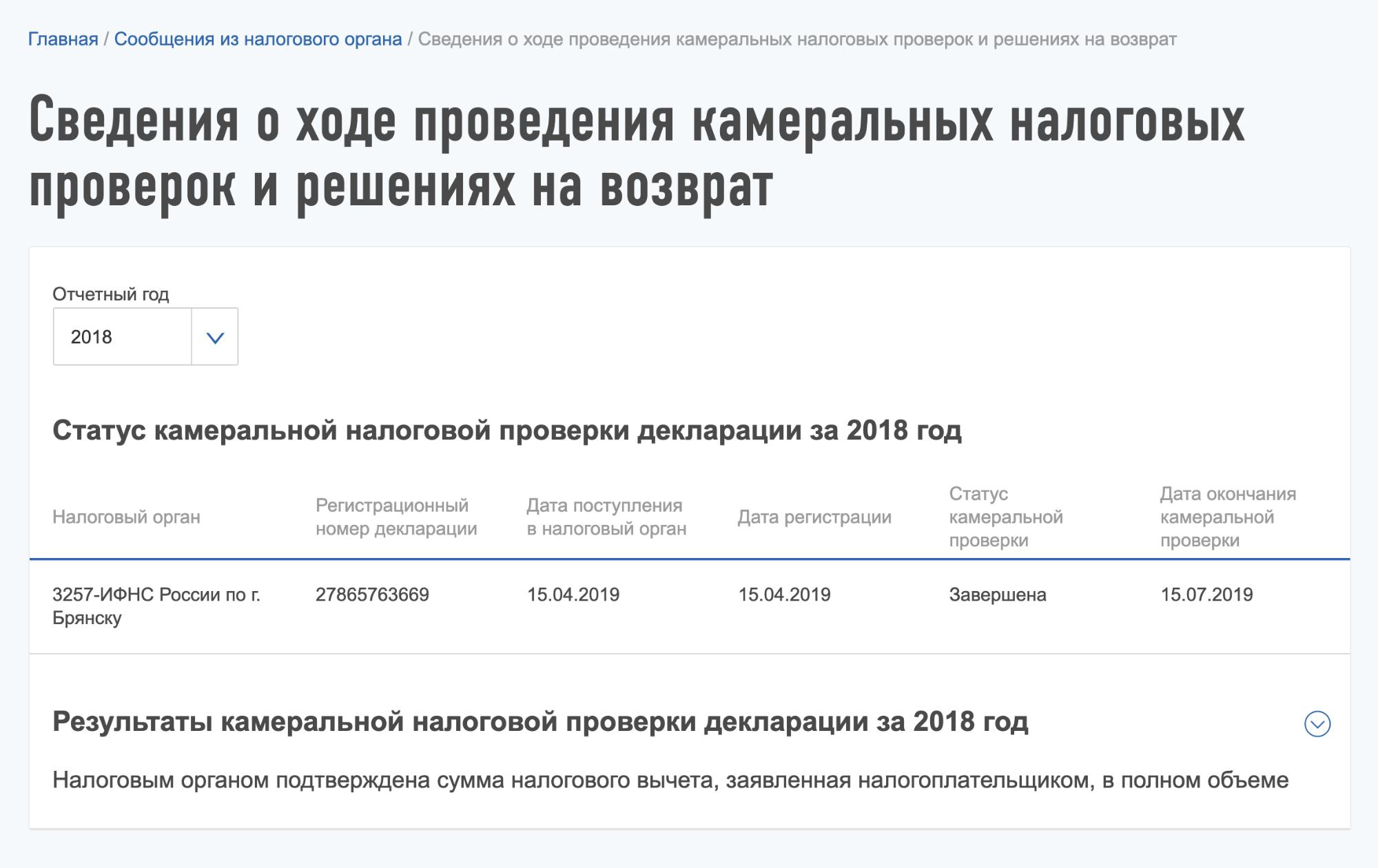

Для возврата 13% от понесенных вами расходов на обучение нужно предоставить в налоговую инспекцию пакет документов. После камеральной проверки, максимальный срок которой составляет 3 месяца с момента подачи документов, в течении месяца вам будет перечислен излишне уплаченный налог на банковский счет.

Подавать документы можно в любое время года. Здесь налоговая не вводит никаких ограничений.

Список документов для получения вычета:

- Справка по форме 2-НДФЛ

- Договор с учебным заведением об оказании платных услуг

- Документы подтверждающие ваши расходы

- Декларация по форме 3-НДФЛ

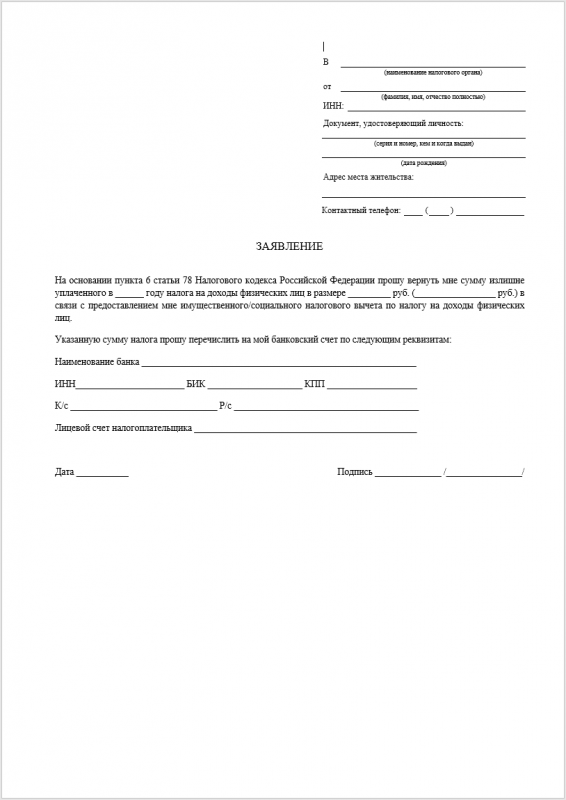

- Заявление о перечисление денег на ваш расчетный счет

Через работодателя напрямую

Сама процедура выглядит следующим образом. После понесенных расходов, не дожидаясь окончания года, нужно отнести документы в налоговую инспекцию для подтверждения права на налоговый вычет. В течении 30 дней происходит проверка и вам выдадут подтверждение, которое нужно отнести своему работодателю.

Далее, с текущего месяца с вас не будет удерживаться подоходный налог, то тех пор, пока вы не исчерпаете право на налоговый вычет полностью.

Важно! Отличием возврата налога на обучения через работодателя является то, что вам не нужно заполнять декларацию 3-НДФЛ и не нужна справка о ваших доходах.

Пример:

Иванов в феврале текущего года понес затраты на обучение на сумму — 100 тысяч рублей. Он предоставил в налоговую инспекцию документы, подтверждающие понесенные им расходы. Через месяц инспекция выдала подтверждение, дающая Иванову право на налоговый вычет в размере 13 тысяч, которое он в марте передал в бухгалтерию по месту работы.

Начиная с этого месяца с него не будет удерживаться подоходный налог и зарплата будет выплачиваться полностью.

Его доход — 30 тысяч в месяц. На руки он получал 26 100, а 3 900 — это 13% налог. С марта месяца Иванов будет получать на руки 30 000 рублей. И так вплоть до июня включительно, пока не будет использовано право на получение налогового вычета в полном объеме.

Важно понимать, что работодатель не имеет право возвращать удержанный налог за более ранние месяца. То есть, если вы принесли уведомление от налоговой в ноябре, то за январь — октябрь текущего года вы ничего не получите.. Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся

Для получения остатка недополученной суммы, нужно будет обращаться в налоговую

Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся. Для получения остатка недополученной суммы, нужно будет обращаться в налоговую.

Пример:

Наш знакомый Иванов с той же зарплатой 30 000 рублей (26 100 — на руки и 3 900 — налог) потратил на обучение 100 тысяч рублей. Он имеет право вернуть обратно 13 тысяч. В октябре он предоставил в бухгалтерию подтверждение от налоговой на возврат налога.

Всего он получит деньги только за 3 месяца (октябрь, ноябрь, декабрь) — 11 700 (3 900 х 3 месяца). Оставшуюся невыплаченную сумму 1 300 рублей он у работодателя получить уже не сможет.

Как лучше и выгоднее

У каждого способа есть свои плюсы и минусы. И ответить однозначно никак нельзя. Каждый налогоплательщик выбирает для себя более удобный или выгодный вариант.

- Вычет через работодателя вы можете начать получать практически сразу, не дожидаясь окончания календарного года. Но если сумма возврата большая и подана во второй половине года, то работодатель может не успеть выплатить полностью все, по причине того, что год закончится. В таком случае для получения невыплаченного остатка нужно будет опять обращаться в налоговую инспекцию.

- Если в течении года у вас запланировано несколько платежей на обучение, то целесообразней все же один раз в следующем году обратиться в налоговую инспекцию и получить вычет сразу за весь год, чем в течении года несколько раз.

- Для получение денег через работодателя вам не нужно заполнять декларацию 3-НДФЛ. Нужно отнести только документы, подтверждающие расходы. Но с другой стороны, вы потратите больше времени на оформление: нужно 2 раза обратиться в налоговую, потом в свою бухгалтерию. В случае получения денег через налоговую вам нужно только ОДИН РАЗ предоставить им пакет документов и ждать перечисления денег.

- Если по истечении года вам все равно нужно подавать декларацию, например для получения имущественного вычета, то логичнее и вычет на обучение включить в нее и получить все деньги за один раз

Кому предоставляется вычет и в какой сумме

Вычет могут получить физические лица, оплатившие (пп. 2 п. 1 ст. 219 НК РФ):

- свое обучение;

- обучение своих детей, подопечных (то есть лиц, в отношении которых налогоплательщик является опекуном или попечителем);

- обучение своих братьев и сестер (в том числе неполнородных).

При оплате налогоплательщиком обучения иных лиц, в частности своего супруга, вычет не предоставляется.

Налоговый вычет предоставляется в размере фактически произведенных расходов на обучение с учетом двух ограничений (ст. 219 НК РФ):

- сумма расходов не должна превышать 120 000 руб. за год. То есть максимальная сумма вычета в год — 15 600 руб. (120 000 руб. x 13%);

- размер вычета по расходам на обучение детей, подопечных, братьев и сестер ограничен суммой в 50 000 руб. за каждого, причем эта сумма распространяется на обоих опекунов (попечителей). То есть каждый из них может заявить по 25 000 руб. или один — 50 000 руб. В таком случае максимальная сумма вычета составит 6500 руб. (50 000 руб. x 13%).

Перенос неиспользованного остатка вычета на последующие годы невозможен (Письмо Минфина России от 11.11.2016 № 03-04-05/66297). Поэтому если вам предстоит заплатить за многолетнее обучение больше этих максимальных сумм, то лучше разбить платеж и оплачивать обучение ежегодно, по частям, ведь если работник единоразово оплатил многолетнее обучение, он может получить вычет только один раз — за тот год, в котором производилась оплата

Например, работник поступил учиться в 2017 г. на два года и оплатил обучение сразу в размере 350 000 руб. В 2018 г. работник получит социальный вычет только со 120 000 руб. (ограничение, установленное НК РФ) — 15 600 руб. Если бы оплата обучения производилась ежегодно (по 175 000 руб.), то работник не потерял бы часть вычета: (120 000 руб. x 13%) x 2 года = 31 200 руб.

Вопрос: Предоставляется ли социальный вычет по НДФЛ супругу, не указанному в документах об оплате за обучение своего ребенка (подопечного) (пп. 2 п. 1 ст. 219 НК РФ)?

По данному вопросу есть две точки зрения.

Минфин считает, что социальный вычет может быть предоставлен налогоплательщику независимо от того, что платежные документы оформлены на имя его супруга (Письмо Минфина России от 04.09.2015 № 03-04-07/51217, Письмо Минфина России от 18.03.2013 № 03-04-05/7-238). Есть также письма ФНС России и УФНС России по г. Москве, содержащие подобные выводы (Письмо ФНС России от 13.03.2012 № ЕД-4-3/4202@, Письмо УФНС России по г. Москве от 10.06.2013 № 20-14/057666@).

Верховный Суд РФ также указал, что вычет может быть предоставлен обоим супругам, поскольку ст. 219 НК РФ не содержит условий предоставления социального вычета только тому супругу, который указан в справке на оплату обучения (Определение Верховного Суда РФ от 16.06.2006 № 48-В05-29). Аналогичной позиции придерживаются ФАС (Постановление ФАС Дальневосточного округа от 28.12.2006, 21.12.2006 N Ф03-А51/06-2/4419 № А51-14121/05-8-526).

Но в ранних письмах налоговых органов содержиться совершенно другой вывод: вычет предоставляется только тому из налогоплательщиков-родителей, который произвел расходы на обучение ребенка (Письмо ФНС России от 31.08.2006 № САЭ-6-04/876@, Письмо УФНС России по г. Москве от 03.04.2008 № 28-10/032965).

Вопрос: Предоставляется ли родителю (опекуну, попечителю) социальный вычет по НДФЛ на обучение, если платежные документы выписаны на имя его ребенка (подопечного) (пп. 2 п. 1 ст. 219 НК РФ)?

По данному вопросу есть две точки зрения.

Минфин России считает, родитель не может получить вычет, если квитанции об оплате обучения оформлены на имя его ребенка (Письма Минфина России от 11.12.2015 № 03-04-05/72843, от 11.12.2015 № 03-04-05/72843).

Однако налоговые органы придерживаются иной точки зрения: по платежным документам, оформленным на имя ребенка (подопечного), налогоплательщик может получить вычет при условии, что оплата обучения произведена по его поручению (Письмо ФНС России от 31.08.2006 № САЭ-6-04/876@, Письмо УФНС России по г. Москве от 17.07.2009 № 20-14/4/073837@). Конституционный Суд РФ поддержал налоговиков и указал, что Налоговый кодекс РФ не запрещает подтверждать расходы на оплату обучения ребенка квитанциями об оплате, оформленными на имя обучающегося (Определение Конституционного Суда РФ от 23.09.2010 № 1251-О-О).

Условия получения вычета за обучение

Для начала напомним, что вычет можно получить не только за высшее или среднее-специальное образование, его можно получить даже по оплате обучения ребенка в детском саду (письмо Минфина России от 09.06.2011 № 03-04-05/5-414).

Главных условий для вычета два:

- Социальный налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях), то есть уплачивать налог в меньшей сумме. Таким образом, физлицо должно иметь доходы, облагаемые по ставке 13 процентов, например, зарплату.

- физлицо должно иметь статус налогового резидента (п. 3 ст. 210, п. 1 ст. 224 НК РФ).

Но это еще не все:

Во-первых, у физица должны быть документы, подтверждающие фактические расходы на обучение (пп. 2 п. 1 ст. 219 НК РФ), например, договоры с образовательной организацией.

Во-вторых, у образовательного учреждения должна быть соответствующая лицензия или иной документ, подтверждающий статус учебного заведения.

Однако Минфин против заявления к вычету:

- проценты, уплаченные налогоплательщиком по кредитам, израсходованным на оплату его обучения (Письмо от 02.11.2011 N 03-04-05/7-851);

- проценты, уплаченные банку в виде комиссии за перечисление платы за обучение (Письмо от 30.12.2011 N 03-04-05/9-1132).

Кроме того, если образовательная организация оказывает иные услуги, например, питание, то сумма за необразовательные услуги не может быть зачтена в суммы оплаты обучения для целей предоставления вычета. Такую сумму за необразовательные услуги лучше выделить в договоре отдельной строкой

Чтобы учесть в сумме оплаты за образования и учебные пособия, важно, чтобы стоимость учебных пособий, необходимых для обучения, входила в его стоимость. Желательно также, чтобы она там отдельно не выделялась (Письмо Минфина России от 25.08.2015 № 03-04-05/48936)

Вопрос: Налогоплательщик НДФЛ — налоговый резидент оплачивает обучение ребенка в спортивной секции. Может ли он использовать социальный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 219 НК РФ?

Ст. 84 Федерального закона № 273-ФЗ прямо устанавливает особенности реализации образовательных программ в области физической культуры и спорта. Следовательно, налогоплательщик НДФЛ — налоговый резидент, оплачивающий обучение ребенка в спортивной секции, вправе использовать социальный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 219 НК РФ, при условии, что организация, в которой занимается ребенок, и программа занятий соответствуют требованиям Федерального закона № 273-ФЗ.

Вопрос: Можно ли получить социальный налоговый вычет по обучению у индивидуального предпринимателя, занимающегося образовательной деятельностью, и нужна ли для этого лицензия?

Наличие лицензии или иного документа, который подтверждает статус учебного заведения — одно из условий получения вычета на обучения.

Согласно ч. 1 и 5 ст. 32 Закона об Образовании предприниматель ведет образовательную деятельность непосредственно или с привлечением педагогических работников. В случае привлечения сторонних педагогов ему нужна лицензия. Если же он преподает исключительно сам, то лицензия ему не требуется. Это мнение подтверждают письма Минфина и ФНС (письмо ФНС России от 18.11.2015 № БС-4-11/20124@ и Минфина России от 07.05.2015 № 03-04-05/26529).

Таким образом, гражданин вправе претендовать на получение социального вычета в сумме, уплаченной им за свое обучение у предпринимателя, имеющего соответствующую лицензию, при привлечении им педагогических работников, а также у предпринимателя, ведущего образовательную деятельность непосредственно, вне зависимости от факта наличия у него лицензии.

Напомним, что единственным официальным документом в данном случае будет свидетельство о государственной регистрации индивидуального предпринимателя, в котором в качестве вида экономической деятельности указана образовательная деятельность. Об этом было сказано, например, в письме Минфина России от 18.08.2014 № 03-04-05/41163.

Случаи предоставления вычета на обучение.

Подпунктом 2 п. 1 ст. 219 НК РФ установлено, что социальный вычет может быть предоставлен налогоплательщику, производившему расходы:

на собственное обучение в организациях, осуществляющих образовательную деятельность;

на обучение своих детей в возрасте до 24 лет в организациях, осуществляющих образовательную деятельность, по очной форме обучения;

на обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет) в организациях, осуществляющих образовательную деятельность, по очной форме обучения;

на обучение братьев (сестер) в возрасте до 24 лет в организациях, осуществляющих образовательную деятельность, по очной форме обучения. При этом вычет предоставляется налогоплательщику до достижения его братьями (сестрами) 24-летнего возраста даже в том случае, если он является их опекуном или попечителем

На это обратили внимание сотрудники Минфина в Письме от 01.04.2014 № 03-04-05/14375.

Из приведенного положения налогового законодательства следует, что налоговый вычет по расходам на обучение могут применить учащиеся, родители учащихся, опекуны и попечители учащихся, братья и сестры учащихся, в том числе не являющиеся полнородными (Письмо ФНС РФ от 25.04.2012 № ЕД-4-3/6995@).

Социальный вычет по учёбе: что собой представляет?

Вычеты применяются только к стандартным базам по налогу на прибыль физического лица. Значит, учитываются доходы, полученные гражданином на протяжении того или иного периода. Существуют определённые ограничения для применения подобной системы.

Налоговый вычет обладает следующими особенностями:

- Его можно использовать многократно. Допускается вариант, когда гражданин каждый день составляет заявления о получении данной выплаты. Главное – чтобы компенсация не стала больше самих расходов, понесённых фактически.

- Остаток не переносится на будущие периоды, если сумма платежа за учёбу превысила установленные государством лимиты. Можно использовать только ту часть, что официально разрешена законодательством.

Точные размеры зависят от того, к какой категории относятся лица, учёба которых и оплачивалась ранее. Статья 219 НК РФ чётко устанавливает следующие правила:

- Документооборот.

- Порядок предоставления.

- Категории лиц, которым положена помощь.

Ограничения по отношению к самим учебным заведениям отсутствуют. Можно обращаться как к государственным, так и к коммерческим заведениям.

Оформление: порядок

Только территориальные отделения ФНС отвечают за контроль налогообложения физических лиц. То же самое касается оформления самих льгот.

Получение льгот предполагает выполнение следующих действий:

- Обращаемся к представителям налоговой инспекции с подготовленным заранее пакетом документов. Если проведена камеральная проверка, и результат – положительный, заявителю перечисляют сумму на один из принадлежащих ему расчётных счетов. Вычет предоставляется, когда закончится текущий отчётный период.

- Далее Инспекции надо представить документы для проверки того, действительно ли имеется законное право на получение льгот. Для выплат можно обратиться и к работодателю. Переводы осуществляются на основании сообщения от самой ИФНС.

Документы передаются несколькими способами – лично, через доверенных лиц, при помощи почты. Также есть возможность воспользоваться личным кабинетом, открытым на официальном сайте. Это экономит время, открывает дополнительные возможности для отслеживания статуса рассмотрения документов.

Кому положен налоговый вычет

Социальный налоговый вычет предоставляется на детей с рождения до исполнения им 18 лет (а если ребенок учится по очной форме — до 24 лет). Причем за календарный год, в котором ребенок достигает указанного возраста, вычетом можно воспользоваться в полном объеме.

ПримерЕсли ребенку в феврале 2020 года исполнилось 24, то вычет можно получить за расходы на его обучение, понесенные с января по декабрь. Сумма средств к возврату также будет рассчитываться из дохода родителя за весь 2020 год.

Оформить возврат подоходного налога за обучение могут:

- родители (усыновители);

- опекуны (попечители) — на находящихся под опекой несовершеннолетних;

- бывшие опекуны (попечители) — на обучающихся очно бывших подопечных в возрасте до 24 лет;

- лица, оплатившие обучение братьев и сестер: полнородных (при общих родителях) или неполнородных (имеющих одного общего родителя).

Вычет на обучение можно получить одновременно со стандартным детским или другими социальными (например, на лечение ребенка). Но в отличие от стандартного, который предоставляется каждому из родителей, вычет за обучение рассчитывается в общей

При этом не важно: кто заплатил за обучение — мать или отец — вернуть часть уплаченных средств может любой из них

Налоговый вычет за обучение ребенка в вузе

Социальный налоговый вычет на образование детей предоставляется только при наличии у учебного заведения лицензии, которая подтверждает его статус

При этом не важно, является учреждение государственным или частным

Возможность реализации права выбора образовательной организации не ограничена только российскими учебными заведениями. Можно получить компенсацию уплаченных налогов и в случае оплаты обучения за рубежом (при наличии у заведения документа, подтверждающего статус учебного).

В соответствии с Письмом Минфина РФ № 03-04-05/41163 от 18.08.2014 вычет также может быть оформлен при получении образовательных услуг непосредственно у индивидуального предпринимателя, если одним из видов деятельности являются образовательные услуги.

Наличие у него лицензии при этом не требуется согласно Федерального закона № 273-ФЗ от 29.12.2012 «Об образовании в Российской Федерации».

Чаще всего родители обращаются за получением вычета за оплату образования детей в средних специальных и высших учебных заведениях (включая бакалавриат, магистратуру, аспирантуру):

- университете;

- институте;

- академии;

- колледже;

- техникуме;

- училище.

В соответствии с НК вычет за обучение детей предоставляется только в том случае, если они обучаются по очной форме. По таким формам обучения, как очно-заочная, заочная или вечерняя оформить вычет нельзя (согласно Письмам Минфина РФ: № 03-04-05/17204 от 24.03.2017, № 03-04-05/30655 от 27.05.2016).

Налоговый вычет предоставляется за период обучения лиц в образовательном учреждении, включая академический отпуск, оформленный в установленном порядке.

Налоговый вычет за детский сад и другие учебные заведения

Возврат уплаченного налога с дохода можно оформить при оплате образовательных услуг, предоставленных не только в высшем или средне-специальном учебном заведении, но и в дошкольных образовательных организациях, учреждениях дополнительного образования (УДО) детей и взрослых, например:

- яслях;

- детских садах;

- школах (лицеях, гимназиях, коррекционных, специализированных, авторских и т. д.);

- музыкальных, спортивных, художественных и др. УДО;

- автошколах;

- курсах иностранных языков, программирования, фотографии и др.

Важно отметить, что налоговый вычет предоставляется только за образовательные услуги. Нельзя получить вычет за оплату пребывания или питания ребенка в детском саду или нахождения в группе продленного дня в школе

Возврату подлежат только уплаченные налоги в связи с предоставленными там образовательными услугами, например:

- занятия со специалистами: психологом, логопедом, дефектологом и др.

- платные занятия, секции, кружки.

Поскольку важным условием предоставления налоговой льготы является дневная (очная) форма обучения, возникает вопрос: к какой форме относятся занятия в данных учебных заведениях.

Очное обучение подразумевает стандартную форму получения образования, а заочное — самостоятельную подготовку и периодический контроль. Деление на формы обучения (очную, заочную, вечернюю, очно-заочную) относятся в большинстве случаев только к получению высшего или средне-специального образования.

Всевозможные курсы, кружки, секции, занятия в автошколе, вне зависимости от частоты, времени проведения и продолжительности занятий, в большинстве случаев считаются очной формой обучения.

Как получить вычет

^

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3*

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

*В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки ().

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов.

Рекомендуемая форма заявления: письмо ФНС России от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм».

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Способы получения

Вычет может быть получен через налоговую либо по месту работы.

В первом случае процесс выглядит следующим образом:

- сбор нужной документации;

- написание заявление на получение вычета и заполнение декларации 3-НДФЛ;

- подача комплекта документов в отделение ФНС по месту проживания;

- получение решения и последующее зачисление средств, если оно положительное.

Чтобы получить вычет по месту работы, следует придерживаться такого алгоритма:

- сбор документации (в данном случае декларация и справка о доходах не понадобится);

- подача документов в департамент ФНС;

- получение решения и предоставление его в бухгалтерию по месту работы.