Ипотека на вторичное жилье без первоначального взноса в санкт-петербурге

Содержание:

- Выгодные предложения по ипотечному кредитованию в СПБ

- Ипотека без первоначального взноса — известные способы получения

- Что такое ипотека с нулевым взносом

- Ипотека без первого взноса СПб в готовых домах и строящихся

- Какие требования предъявляют банки при выдаче ипотеки без первоначального взноса

- Предложения банков

- Ипотека без первоначального взноса в Санкт-Петербурге

- Льготная военная ипотека в СПБ

- Как купить квартиру без первоначального взноса?

- Отделения и филиалы банков, предоставляющих услугу в Екатеринбурге

Выгодные предложения по ипотечному кредитованию в СПБ

Наиболее оптимальным решением проблемы с покупкой квартиры в СПБ является оформление ипотеки без первоначального взноса. Сейчас банки стараются всеми возможными способами привлечь клиентов, и поэтому предлагают максимально выгодные для условия для физических лиц. В принципе, большинство банков готовы согласиться выдать ипотеку на жилье даже без первоначального взноса, однако для того, чтобы оформить займ на таких условиях, необходимо будет предоставить документы, подтверждающие платежеспособность. Кроме того, процентная ставка по такому договору может быть несколько выше, чем при наличии первоначального взноса.

Ипотеку без первого взноса в СПБ где взять?

Чаще всего на условиях повышенной процентной ставки без первоначального взноса сотрудничают с физическими лицами следующие банки:

Сбербанк России выдает ипотеку по процентной ставке 11-12% годовых. Минимальная сумма кредита — 100% стоимости приобретаемого в СПБ жилья или 80% от стоимости залоговой недвижимости. Да, именно наличие квартиры, которую можно оформить в залог, обеспечит максимальную вероятность получения денег на новую квартиру или вторичку в Санкт-Петербурге.

Банк ВТБ 24 выдаст ипотеку на срок 5-50 лет с условием оплаты первого взноса в 10%. Использовать на погашение этого долга можно материнский капитал. Другой вариант от банка ВТБ24 — «Нецелевой ипотечный кредит». Он оформляется при наличии имущества, которое можно оформить в залог. Процентная ставка при этом будет 11,45%, а срок возврата 20 лет.

Райффайзенбанк выдаст ипотеку в размере 60% от залогового имущества по процентной ставке 14,15% в год.

Ведущие финансисты рекомендуют подавать одновременно заявку на ипотеку в несколько банков, так как неизвестно, кто согласится выдать деньги на покупку жилья в СПБ. Этот город входит в число дорогих для проживания, поэтому физическим лицам предлагаются не самые выгодные условия по оформлению займа. Объясняется это желанием кредитора «подстраховаться». Так залоговое имущество — основной вариант получения денег. Второй способ — оплата первоначального взноса материнским капиталом. Правда, в этом случае требований к заемщику будет больше. Без предоставления справки о доходах деньги не дадут.

Получить деньги в долг быстро и по выгодным условиям можно, заполнив форму внизу страницы!

Условия от застройщика

Некоторые застройщики предлагают клиентам альтернативный вариант — оформить беспроцентную рассрочку. Как правило, предложение оформления ипотеки от застройщика без первоначального взноса в СПБ или другом городе России актуально в случае, когда дом еще не сдан в эксплуатацию, но это планируется в ближайшее время. Таким образом, молодая семья может закрепить за собой квадратные метры намного дешевле, и расплачиваться постепенно. Но в данном случае рискует уже клиент, так как строительство может затянуться на неопределенный срок.

Ипотека с господдержкой без первоначального взноса в СПБ

Взять ипотеку с господдержкой, то есть, со сниженной процентной ставкой можно только тем физическим лицам, которые предоставят в банк документы, подтверждающие их право на такой займ. В эту категорию входят молодые семьи, госслужащие, военные и некоторые другие группы населения.

На самых выгодных условиях взять кредит в банке на недвижимость в СПБ могут иногородние военнослужащие. Для них предусмотрена программа господдержки, которая распространяется как на новостройки (ЖК), так и на вторичное жилье. Более подробные условия необходимо будет уточнять у консультантов банка.

Оформление ипотеки в Санкт-Петербурге — сложный процесс и практически невозможный для тех, у кого нет прописки в этом городе. Другой важный момент — высокая стоимость квартир в городе. Если у вас нет материнского капитала или жилья, которое можно оформить в залог, рассчитывать на положительный ответ банка даже не стоит. Кредиторы здесь крайне суровы и придирчивы.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году

Что такое ипотека с нулевым взносом

После завершения программы господдержки ипотеки, многие замерли в ожидании резкого взлета процентных ставок, однако самые пессимистичные прогнозы не оправдались – удорожание осталось на том же уровне и даже стало снижаться. По подсчетам экспертов, из 10 покупателей новостроек 4 приходят на сделку с ипотекой.

Особую нишу стали занимать кредиты на жилье без первоначального взноса, к которым сами финансисты относятся весьма скептически. Настороженность, прежде всего, возникает из-за определенной доли рисков как для банка, так и для заемщика. В чем же они состоят?

- Ненадежность заемщика. Кредитуемый, не внесший ни рубля из собственных денег, не чувствует всей полноты ответственности. Здесь работает чистая психология – человек, годами копивший некую сумму, будет осознавать, насколько нелегко это было сделать. Соответственно уровень финансовой грамотности и дисциплины у заемщика по классической схеме намного выше. Иными словами, для банка он благонадежнее. По печальной статистике, процент просрочек в программах с обнуленным взносом выше. Все это побуждает банки придирчивее подходить к вопросу одобрения такого кредита: большее количество документов (оформить ипотеку по двум документам будет нельзя), большее число поручителей, подорожание страхования и т.д.

- Ставка. Вследствие отсутствия первоначального взноса, годовая процентная ставка будет существенно выше. Такая политика представляется абсолютно прозрачной и понятной: заниматься благотворительностью и терять деньги ни один кредитор не намерен. Заемщикам, прежде, чем решиться на оформление, стоит тщательно просчитать целесообразность такого хода – возможно, накопить самостоятельно будет более выгодно (самая распространенная на сегодняшний день ставка по классическим программам ипотеки – 10,9%, минимальная из возможных в программе без первоначального взноса – 12,75%).

- Подводные камни для клиента. Ужесточение требований со стороны банков не всегда означает добросовестность самих организаций или сотрудничающих с ними застройщиков: иногда за названием скрываются маркетинговые ходы, не ведущие абсолютно ни к какой выгоде для заемщика. За отсутствием первоначального взноса может скрываться необходимость оформления потребительского кредита, средства которого пойдут в счет взноса; взятие в качестве залога уже имеющегося имущества, например, старая квартира; готовность заменить первоначальный взнос материнским капиталом, который и так можно использовать для оплаты ипотеки в большинстве банков.

- Хитрость компаний. Застройщики, предлагающие оформить такую ипотеку на какие-либо отдельные строящиеся объекты, часто сами вносят первоначальный взнос за покупателя. Это может означать одно из двух: либо компания не хочет по каким-либо причинам оглашать снижение цен, либо, что более вероятно, размер взноса может отразиться на базовой стоимости квартиры, которая будет соответственно выше. Для покупателя же в этом случае нет никаких подводных камней: на клиента оформляется обычная ипотека с соответствующими ставками, а первоначальный взнос от его лица платит застройщик.

Платежи высчитываются, как и в случае ипотеки со взносом, исходя из ежемесячного постоянного дохода, срока выплат, годовой ставки, кредитной истории заемщика, наличия или отсутствия страхования. Во многих банках для зарплатных клиентов или сотрудничавших ранее действуют скидки (например, в ВТБ24 для клиентов банка ставка снижается с 11,75% до 10,9%). Досрочное погашение кредитов возможно, однако, как пояснили опрошенные сотрудники банков, каждый случай должен быть обсуждаем отдельно.

ЖК Skandi Klubb

Ипотека без первого взноса СПб в готовых домах и строящихся

Ипотека в СПб без первоначального взноса в готовых домах и новостройках на стадии возведения оформляется на срок от 1-5 до 25-30 лет. Подобные ссуды «клиентам с улицы» предлагают следующие финучреждения:

- ПАО «Возрождение» – ставка 12-12,3% при покупке жилья у застройщиков-партнёров банка;

- АО «Россия» – 12,5-12,7%;

- Газпромбанк – 10-11% при покупке недвижимости ООО «Газпромбанк Инвест»;

- Ростфинанс – под 7,6-10,5% при обращении к конкретным застройщикам, 15% по кредитам на любое жильё.

Ипотека с 0 первоначальным взносом в Санкт-Петербурге оформляется по базовым ставкам только при условии оформления клиентом личного страхования. При отказе от полиса стоимость привлечения заёмных средств повышается на несколько процентных пунктов.

Ипотека «0»: кредиты без первого взноса на вторичку в СПб

Рассматривая, где оформляется ипотека без первого взноса в СПб и какие банки дают подобные ссуды на покупку вторичного жилья, отметим, что специализируется на этом только АО «Абсолют». И работает он, как мы уже отмечали выше, с крайне узким кругом клиентов. По программе данного банка ссуду могут получить молодые специалисты РЖД под 9,6% годовых. Ипотека без первого взноса на вторичку СПб выдаётся Абсолют банком на срок от 1 года до 15 лет на покупку жилья стоимостью до 15 млн рублей.

Калькулятор ипотеки в СПб

Выбрать подходящую программу по ипотеке из предлагаемого банками Санкт-Петербурга многообразия Вам поможет калькулятор ипотеки, при помощи которого Вы сможете определить сумму выплат по различным банковским программам:

Какие требования предъявляют банки при выдаче ипотеки без первоначального взноса

Даже зная о рисках, некоторые организации оформляют сделки по кредитам без первого взноса. Все банки выставляет свои условия.

Вот стандартные требования:

- Клиенту уже исполнился 21 год.

- Есть прописка в регионе нахождения банка и недвижимости.

- Удовлетворительная кредитная история.

- Стаж на данном месте более полугода.

- Ежемесячная выплата не должна быть больше 40 % дохода клиента (или семьи).

- Принять участие в программе можно гражданам РФ.

- Есть дополнительная залоговая квартира. Все требования для передачи права собственности подробно указаны в договоре.

У некоторых организаций можно брать кредит без первого взноса, но под залог квартиры, которая является собственностью третьего лица, допустим, близкого родственника. Такие займы считаются поручительством.

Конечно, каждое финансовое учреждение выставляет свои условия гражданам при оформлении какого-то вида кредита.

Давайте рассмотрим эти требования, чтобы в будущем избежать проблем.

Ограничение размера кредита. Конечно, банки иногда не выдают необходимую сумму денег

Что на это может повлиять? Во-первых, при рассмотрении заявки учреждение обращает внимание на финансовое положение человека. Обладая такой информацией, принимается итоговое решение

Если банк считает, что вы не сможете гарантировать уплату такого кредита, вам можно будет взять меньшую сумму.

Страхование жизни, здоровья, ответственности клиента, предмета залога. Страховка считается обязательной услугой при оформлении договора на кредит. Это значит, что в случае потребительского кредита клиент имеет возможность обойтись без страхования, а при ипотечном кредитовании страховку брать нужно непременно. Почему так происходит?Выдавая большие суммы, банковские учреждения берут на себя ответственность. Может произойти любая ситуация, гражданин может утратить дееспособность или жизнь. Поэтому страховка обязательно должна быть оформлена для таких ситуаций. В этом случае страховая фирма покроет все убытки банка.

Более высокий уровень подтверждения доходов. Случается так, что организация может просить дополнительную информацию о доходе, чтобы проверить ваше финансовое положение

Для чего это необходимо?Если сумма ипотеки достаточно большая, а банковские работники не полностью уверены в платежеспособности клиента, банк будет требовать с вас довольно много документов, которые помогут доказать ваши финансовые возможности, так как это важно. Перед тем как перечислить деньги, банковская организация должна обладать уверенностью в клиенте и его платежеспособности, необходимо понимать, что он сможет погасить свою задолженность полностью

Повышенная процентная ставка по кредиту. Большая процентная ставка — сейчас это очень ожидаемо от организаций. Конечно, каждый ищет банк с низкими ставками по кредиту. Но при ипотечном кредитовании проценты всегда высокие, и, скорее всего, многие клиенты будут недовольны.К сожалению, некоторым людям придется смириться с высокими процентами. Еще учреждения нередко повышают ставки уже при выплате ипотеки. Это можно считать самым главным недостатком, который может случиться, так как вы подписываете договор под определенный процент, а со временем ставка повышается, и, следовательно, вы переплачиваете больше денег.

Привлечение поручителей. Поручительство также востребованно сегодня, и банки не перестают просить оформление поручителей. В роли поручителя должен быть финансово самостоятельный человек, который при появлении у вас проблем смог бы выплачивать долг за вас. Поручителем необходимо брать надежного и трудоспособного гражданина.

Предложения банков

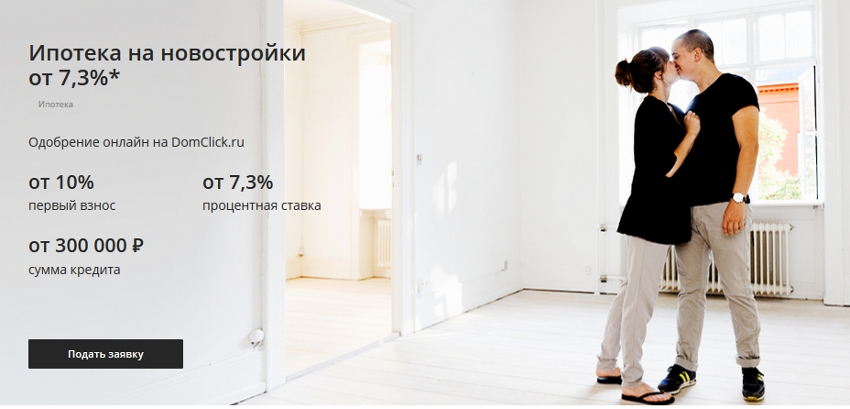

Ипотека Сбербанка в СПБ может быть оформлена на условиях:

- На квартиру в строящемся доме – под 7,4%, на сумму от 300 тысяч рублей, на срок до 30 лет, первичный платеж от 15-20%.

- На готовый жилой объект – от 8,6%, свыше 300 000 руб., до 30 лет, начальный взнос – 15%.

Кредит на жилье в Райффайзенбанке можно взять на условиях:

- В новострое Санкт-Петербурга — от 500 тысяч до 26 миллионов, на период 1-30 лет, под ставку в 9,75%.

- На вторичном рынке — 500 000 – 26 000 000 рублей, на срок от 12 месяцев до 30 лет, ставка от 9,75%.

Ипотека в Дельтакредит для жителей Санкт-Петербурга предлагается на условиях:

- Если займ оформляется на квартиру либо долю минимальная сумма составляет 600 000. Срок погашения долга в пределах 25 лет, а процентная ставка от 8,75%.

- При покупке вторичного жилья предлагается ссуда объемом от 300 000 рублей на период от 12 месяцев до 25 лет. Годовой процент — от 8,75%.

- Если приобретается жилье в новостройке сумма начинается с 600 000 рублей. Срок кредитования — до 25 лет. Ставка переплаты — от 8,75% в год.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Рефинансирование ипотеки в ВТБ банке: условия, ставка

- Ипотека в ВТБ 24: условия для физических лиц

- Программа рефинансирования Сбербанка на 2020 год

- Условия ипотеки для ИП в Сбербанке

- Как оформить ипотечный кредит в банке Юникредит?

- Как взять ипотеку в Райффайзенбанке в 2019 году?

- Как оформить военную ипотеку в Сбербанке?

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Ипотека в Газпромбанке для физических лиц и работников банка

Ипотека без первоначального взноса в Санкт-Петербурге

При обращении в банки Санкт-Петербурга ипотека без первоначального взноса доступна в первую очередь семьям, имеющим право на материнский капитал, а также военнослужащим. Подходящие данным категориям клиентов предложения имеются, например, в линейках Райффайзенбанка и Сбербанка.

На рынке также в изобилии имеются целевые кредиты под залог имеющейся недвижимости – при условии, что приобретаемое жильё дешевле уже имеющегося в распоряжении клиента, вполне возможно оформление ссуды без первого взноса. На подобных условиях ипотеку без первоначального взноса в СПб предлагают, например, ФК Открытие и ЗАО ЮниКредит.

Ипотека в СПб без первоначального взноса: какие банки дают

Другим заёмщикам ипотека без первоначального взноса в Санкт-Петербурге также доступна, но выбор подходящих программ крайне скуден – их менее десятка. Подобные кредиты жителям города предлагают только пять коммерческих банков: «Возрождение», «Россия», Газпромбанк, Ростфинанс и «Абсолют». При этом последний банк выдаёт ссуды с нулевым первым взносом только работникам РЖД на покупку квартир в домах, аккредитованных ЗАО «Желдорипотека» или НО «Фонд Жилсоципотека».

Льготная военная ипотека в СПБ

Льготную военную ипотеку в Санкт-Петербурге могут взять только солдаты и офицеры, которые находятся в рядах армии на контрактной основе. Также военнослужащий обязательно должен являться членом НИС (специальной накопительной системы).

Военная ипотека в Санкт-Петербурге может быть оформлена в банках, где поддерживается данная льгота (список банков, предлагающих военную ипотеку тут) предлагается на следующих основных условиях:

- валюта займа – российская;

- объем ссуды – не более 3 миллионов руб.;

- предельный срок погашения – 36 месяцев;

- начальный платеж клиента — от 20% (может быть использован сертификат на материнский капитал);

- возраст – от 25 до 45 лет;

- период службы – от 3 лет

Как купить квартиру без первоначального взноса?

Возможно купить квартиру в рассрочку в СПб без взноса, если найти специальную программу или обратиться в государственные инстанции за субсидированием. Но подобный сценарий наиболее вероятен для социально незащищенных граждан. Для остальных существует пять способов покупки без денег или с минимальными вложениями. А именно:

1. Материнский капитал

Сегодня банки предлагают несколько ипотечных программ, с помощью которых заемщик может использовать в качестве первого взноса материнский капитал. Ранее это было возможно только после достижения ребенком трех лет. Но сегодня можно найти программу, не ограниченную подобными условностями. К сожалению, такая возможность ограничивает в выборе жилья, но зато позволяет как можно быстрее переехать в собственный дом.

2. Ипотека под залог недвижимости

Если у вас уже есть какое-то жилье, то покупка квартиры без первоначального взноса возможна. Достаточно оформить залог. Это довольно простой и популярный способ. В зависимости от оценочной стоимости старой квартиры, у покупателя будет возможность приобрести даже элитное жилье в хорошем районе Северной столицы.

Важно понимать, что многие банки пытаются настаивать на денежном взносе, но попробовать способ с залогом все-таки стоит. Это возможно, если имеющееся в распоряжении заемщика жилье отвечает следующим критериям:

- недвижимостью владеет непосредственно заемщик;

- квартира не арестована и не обременена другими обстоятельствами;

- отсутствуют долги по коммунальным услугам;

- жилье не заложено;

- квартира находится в хорошем состоянии – аварийный объект в качестве залога не выступит.

Банковские учреждения обычно предоставляют ипотечный кредит на сумму 70-75% от стоимости залоговой недвижимости. Для оценки приглашается независимый эксперт.

3. Рассрочка от девелопера

Многие застройщики для привлечения покупателей используют различные маркетинговые ходы. Например, предлагают квартиры без первоначального взноса в рассрочку. По факту покупатель получает возможность выплачивать первый платеж в течении нескольких лет – иногда более 10. Такой способ предоставляет именно застройщик – банковские учреждения в сделке не участвуют. У подобного способа приобретения недвижимости есть немало плюсов. Во-первых, для оформления договора рассрочки потребуется меньше документов, чем для ипотечного кредита. Во-вторых, не придется беспокоиться о маленькой заработной плате или не лучшей кредитной истории.

4. Потребительский кредит

Если другие способы не работают, то всегда можно взять потребительский кредит на сумму, необходимую для первого взноса. Подобный вариант довольно простой и удобной, но есть тонкости. Чтобы повысить шансы получить ипотеку, стоит оформлять кредиты одновременно в двух банках. Потому как наличие действующих кредитов у заемщика существенно снижает возможность купить жилье в ипотеку.

У данного подхода есть и минусы:

- вернуть долг нужно довольно быстро и с большой переплатой;

- низкий шанс получения суммы более 500 тысяч рублей.

5. Включение в ипотеку первоначально взноса

Если другие варианты не подходят, то есть еще один способ: стоимость квартиры без первоначального взноса увеличивается на сумму первого платежа. Стоит понимать, что такой подход не совсем «прозрачный» и законный. Но его успешно используют как на первичном, так и на вторичном рынках недвижимости.

Отделения и филиалы банков, предоставляющих услугу в Екатеринбурге

-

- Дополнительный офис «Уралмаш»

-

Екатеринбург, район Орджоникидзевский, улица Кузнецова, 21

-

+7 343 382-08-91

- Время работы:

- Пн.—Пт.: 10:00—19:00Сб.: 10:00—17:00

-

- ДО «На Генеральской» в г. Екатеринбурге

-

Свердловская область, Екатеринбург, Генеральская улица, 7

- Время работы:

- Пн—Пт: 09.00-18.00; Сб—Вс: выходной

-

- Мини-офис № 268

-

Екатеринбург, улица Щорса, 38к1

- Время работы:

- Пн.—Пт.: 09:00—19:00

-

- А-КЛУБ Екатеринбург

-

Екатеринбург, переулок Химиков, 3

-

+7 343 311-42-40

- Время работы:

- Пн.-Сб.: 09:30—21:00

-

- Доп.офис №7003/0211

-

Екатеринбург, район Чкаловский, улица Инженерная, 45

-

8 800 555-55-50

- Время работы:

- Пн.:с 09:30 до 18:30Вт.:с 09:30 до 18:30Ср.:с 09:30 до 18:30Чт.:с 09:30 до 18:30Пт.:с 09:30 до 18:30