Примерный расчет пенсии по старости с помощью калькулятора

Содержание:

- Фиксированная выплата, её размер в 2021 году

- Фиксированная выплата

- Как насчитывается пенсия на сегодняшний день

- Методы расчета баллов в 2019 году

- Пенсия и (или) инвестиции?

- Пример расчета

- Классификация

- Начисление пенсионных баллов ИП

- Действия, необходимые уже сейчас для гражданина, желающего повышения будущей пенсии

- Какая пенсия в нынешнем году минимальна?

- Пример расчета страховой пенсии по старости

- Как рассчитывается страховая пенсия в 2021 году

- Как рассчитать свою пенсию в баллах?

Фиксированная выплата, её размер в 2021 году

Фиксированная выплата (ФВ) называется так потому, что она каждый год устанавливается государством в твёрдом денежном выражении, то есть, фиксируется на год. Как заложено в Законе № 400-ФЗ, ежегодное увеличение показателя ФВ является следствием индексации на величину инфляции прошедшего года.

Однако действие этого положения было в 2016 году приостановлено, и был принят коэффициент индексации 1,04. В 2017 году результатом стала ФВ в размере 4805,11 руб. для основной массы пенсионеров. В 2019 году размер фиксированной выплаты после индексации составил 4982,9 руб. в месяц. В 2021 году — 5334,19 рубля.

ФВ имеет не одно значение, она устанавливается разной для различных категорий граждан. Индексируется она дважды в год:

- 1 февраля, по итогам инфляции прошедшего года;

- 1 апреля, по итогам доходов ПФ за предыдущий период – этот вид индексации трактуется как возможный, и решение о такой возможности принимает правительство РФ.

Фиксированная выплата

В каждую пенсию входит фиксированная выплата (далее — ФВ). Она является базовой составляющей любой пенсии. Стаж работы на нее не имеет абсолютно никакого влияния. Размер ФВ определяется на федеральном уровне, при этом государство каждый год ее индексирует, в зависимости от инфляции. В нынешнем, 2020 году индексация была на 7,05%, в то время как инфляция составила только 4,3%. И теперь ФВ равна 5334,19 рублям, тогда как в прошлом году этот показатель был только на уровне 4982,9 рублей, что меньше на 351,29 рублей.

Законодательство сначала устанавливает ФВ к пенсии по старости, и после, опираясь на нее, определяет ФВ для остальных пенсий.

Размеры ФВ для пенсионеров, не трудоустроенных официально, таковы:

- по инвалидности первой группы — двойная ФВ по старости (10668,38 руб.);

- по инвалидности второй группы — равная ФВ по старости (5334,19 руб.);

- по инвалидности третьей группы, как и по потере кормильца — ополовиненная ФВ по старости (2667,10 рублей).

Фиксированная выплата ежегодно индексируется

Если пенсионер работает, для него ФВ не повышается до самого увольнения. Тогда для него существует та сумма ФВ, которая была установлена в год его становления пенсионером:

- до начала 2016 года — 4383,59;

- с 01.02.2016 — 4558,93;

- с 01.02.2017 — 4805,11;

- с начала 2018 года — 4982,90;

- с начала 2919 года — 5334,192.

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Методы расчета баллов в 2019 году

Что дает пенсионный балл для российского пенсионера? Размер пенсионного пособия формируется с учетом индивидуального пенсионного коэффициента, который пенсионер заработал, начиная с 2015 года до момента выхода на пенсию. Накопления, которые возникли до 2015 года, переводятся в баллы без уменьшения, и также учитываются при расчете пособия.

Минимальное количество баллов на сегодняшний день составляет 16,2, и эта величина с каждым годом растет. Динамика роста числа пенсионных баллов по годам представлена в таблице:

| Год выхода на пенсию | Минимальное количество баллов |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 28,2 |

| 2025 | 30 |

Пенсия и (или) инвестиции?

Главная цель всех моих инвестиций — обеспечить себе достойную пенсию. Достойная пенсия в моем понимании — это не жизнь в роскоши, а удовлетворение своих базовых потребностей. По простому — поддержание на пенсии своего текущего уровня жизни. Это план минимум.

В идеале хотелось бы большего: выйти на пенсию пораньше 65 лет и (или) заработать денег побольше.

Глядя на свою текущую (пусть и теоретическую) пенсию — начинаешь задаваться вопросом: а что делать дальше?

По гос.пенсии план минимум — для получения пенсии в будущем выполнен: стажа достаточно, баллов тоже.

Выгодно ли продолжать делать отчисления в ПФР дальше? Или сосредоточиться исключительно на инвестициях? Как узнать и рассчитать?

Начнем с примеров.

Сколько денег мне нужно было бы откладывать (и вкладывать) самостоятельно, чтобы получать аналогичную пенсию?

Здесь и далее я буду делать расчеты в текущих ценах (для удобства и понимания ценности денег) и учитывать только реальную доходность (без учета инфляции).

Стаж 17 лет. Текущий размер пенсии — 12 400 рублей (округлим до 12,5).

Воспользуемся инвестиционным калькулятором. Получаем результат: в течении 17 лет нужно было откладывать примерно по 9 тысяч в месяц. По ставке роста 5% годовых (средняя реальная доходность фондового рынка) будет накоплено 2.93 млн. рублей. Снимая по 5% в год — мы как раз получим по 12,5 тысячи ежемесячно.

Ок. Допустим меня текущая государственная пенсия не устраивает. Мне хочется больше денег!!!

Впереди у меня например есть еще 17 лет.

Что мне нужно сделать, чтобы получать не 12 500, а в 2 раза больше — 25 000 рублей (в сегодняшних ценах)?

Мне нужна прибавка к текущей пенсии в размере 12 500.

1 балл дает 98,86 рублей ежемесячно. Для получения прибавки мне нужно набрать дополнительно 126 баллов (12 500 / 98,86).

Как заработать столько баллов?

С помощью пенсионного калькулятора выясняем, что в течении 17 лет необходима зарплата в 80 000 рублей в месяц (с учетом НДФЛ). На руки получаем (после вычета налога) — около 70 000 рублей.

Прибавка к пенсии при самостоятельном накоплении.

А что если я за следующие 17 лет захочу увеличить будущую пенсию в 2 раза за счет самостоятельного накопления? Как уже было сказано выше, для этого достаточно откладывать по 9 тысяч ежемесячно. Это если действовать с нуля.

А если на руках уже есть накопленная за предыдущие 17 лет сумма (в моем примере 2,93 миллиона)? В этом случае дальше все пойдет намного просто.

Даже не пополняя счет больше ни на копейку, с учетом ежегодного реального роста в 5%, капитал вырастает до 6.71 млн. И ожидаемый размер пенсии будет составлять 28 тысяч ежемесячно. План перевыполнен.

Жизнь с нуля.

Опять же на том же пенсионном калькуляторе можно смоделировать будущую пенсию среднестатистического россиянина.

- Забьем стаж — 35 лет.

- Размер зарплаты — 40 000 в месяц.

Система выдает нам будущую пенсию в размере … ЦЕЛЫХ 17 779 рублей.

Выше текущего размера зп (получать например в 2 раза больше среднего) многим будет тяжело прыгнуть. И таким образом повлиять на будущую пенсию не получится.

А вот самостоятельно откладывая по 3,5 тысячи — мы как раз можем рассчитывать на примерно аналогичный результат — 17 779 в месяц.

Знаете ли вы, что работодатель отчисляет в ПФР 22% от зп сотрудника? С учетом нашего примера (зп 40 000) — отчисления составляют 8 800 рублей ежемесячно.

При разных суммах отчислений (3 500 и 8 800) в итоге получаем одинаковый результат!!! КПД использования наших отчислений ПФРом — всего 40%. Есть повод задуматься!

Пример расчета

Гражданин Сидоров Иван Сергеевич, родившийся в 1956 г., может выйти на заслуженный отдых в 2016 г. Стаж работы гражданина составляет 29 лет. Заработная плата его составляла в месяц 1700 рублей. Необходимо рассмотреть пошагово расчет пенсии:

- Первоначально необходимо рассчитать коэффициент стажа. За 25-летний стаж коэффициент составляет 0,55, за каждый следующий год идет прибавка 0,01. Итоговая ставка гражданина будет составлять 0,59 баллов.

- Делите заработную плату на среднюю заработную плату, то есть 1700:1671 = 1,02.

- Подставляйте эти цифры в формулу (см. выше) и находите показатель пенсионного капитала: 1,02 х 1671 х 0,60 — 450 (фиксированная выплата в 2002 г.) х 228 (приблизительное количество месяцев компенсации) = 130564,66. Так высчитывается капитал на 2002 г.

- Каждый год правительство индексирует пенсии, из-за этого необходимо умножить полученное число на суммарный коэффициент: 130564,66 х 5,6148 =733094,45 – таков размер пенсионного капитала Ивана Сергеевича к 2019 г.

- Делается небольшая надбавка за постсоветский период работы с 1991 по 2002 гг., она равна 0,1 от суммы капитала и составляет 73309,45.

- Ко всем этим надбавкам нужно прибавить сумму компенсаций, собранных на лицевом счете, которые выплачивал работодатель с 2002 г. По данным Пенсионного фонда они составляют 856342,10 р. Принцип расчета: складываем все эти цифры: 733094,45 + 73309,45 + 856342,10 = 1662746,00.

- Делите полученную сумму на приблизительный период выплаты пособия, так вы проведете определение пособия (228 месяцев): 1662746,00 : 228 = 7292,75.

- Умножайте индивидуальный пенсионный коэффициент (по взносам он составил 106,393) и стоимость балла (в 2019 г. она равна 78,28). Вы получите дополнительную страховую часть: 8328,44 р.

- К страховой части прибавляйте базовую фиксированную выплату, минимальный размер которой на данный момент равен 4805,11 рублей. Вы получите окончательный расчет, размер которого (8328,44 + 4805,110) = 13133,55 рублей.

Классификация

Нормативные акты различают несколько видов стажа.

Общий

Определяется как длительность работы по трудовым договорам. К этой категории также относится общественная деятельность.

Перерывы в работе не влияют на величину срока, так как расчёт осуществляется исходя из суммарного количества отработанного времени. То есть, если человек по какой-то причине не был официально оформлен в организации, при дальнейшем продолжении деятельности стаж будет увеличиваться, его отсчёт не начнётся сначала. При этом сам срок перерыва к рабочему периоду не прибавляется.

На основании величины этого показателя начисляется пенсия за выслугу лет, по инвалидности, по старости.

К видам деятельности, подлежащим включению, причисляются:

- работа по трудовому договору, в том числе начавшаяся до образования СССР, в качестве служащего, рабочего, члена колхоза и любого другого предприятия;

- иная работа, во время выполнения которой человек подлежал государственному страхованию;

- деятельность в ординатуре, аспирантуре и т. д.;

- воинская служба;

- индивидуальная предпринимательская деятельность;

- время работы по договорам подряда;

- участие в оплачиваемых общественных работах.

В общий стаж не входят следующие отрезки времени:

- обучение в вузах и ссузах;

- уход за инвалидом I группы;

- проживание супругов военнослужащих в местностях, где они не могли трудоустроиться из-за невозможности этого действия;

- проживание за границей супругов работников любых международных организаций, а также советских учреждений;

- уход за ребёнком в период, начинающийся за 70 дней до его рождения и завершающийся достижением возраста 3 лет;

- уход за ребёнком-инвалидом до достижения им возраста 18 лет.

Специальный

Под этим видом понимается общий период трудовой деятельности в определённых отраслях, на некоторых должностях, в установленных местностях, в особых условиях.

К данной деятельности относятся:

- работа в тяжелых климатических условиях, например, на севере;

- вредные производства;

- труд на территориях, подвергшихся опасному радиоактивному излучению;

- занятость в спецслужбах.

На основании данного срока назначается особая льготная пенсия. Также предусмотрена выслуга лет.

Непрерывный

Представляет собой срок продолжительной работы на одном или нескольких предприятиях.

До 2007 года величина этого периода влияла на расчёт выплат по листам нетрудоспособности. Однако в настоящее время размер этого пособия определяется в зависимости от общего страхового стажа.

Непрерывность сохраняется в случаях, если:

- перерыв в работе составил не более месяца;

- женщина имеет ребёнка-инвалида возрастом до 16 лет;

- перерыв после увольнения по согласию сторон составляет менее трёх недель;

- увольнение было вызвано переводом супруга в иную местность, а также выходом на пенсию.

Величина данного показателя не используется для расчёта пенсионных выплат.

Начисление пенсионных баллов ИП

Индивидуальный предприниматель выплачивает страхование в Пенсионный фонд, поэтому тоже может получать трудовую пенсию. Для ее получения нужно соблюдать такие требования:

- Достигнуть пенсионного возраста. Состоянием на 2019 год для мужчин пенсионный возраст составляет 60,5 лет, а для женщин 55,5. Но с каждым годом он увеличивается, в 2028 году зафиксируется на 60 лет для женщин и 65 лет для мужчин.

- Страховой стаж. Под этим значением подразумевается период страховых выплат в Пенсионный фонд. ИП выплачивают его сами, а за обычных работников платит их работодатель. В 2020 году страховой стаж должен быть не меньше 10. Но он ежегодно увеличивается, а в 2024 году будет составлять 15 лет.

- Минимальное количество баллов. В 2020 году этот показатель составляет 16,2 балла. В 2025 году он вырастет до 30 баллов.

Действия, необходимые уже сейчас для гражданина, желающего повышения будущей пенсии

Трудоустроиться на официальной основе

Получая официально минимум, а остальное в конверте или иным неофициальным способом, гражданин сам делает так, чтобы почти не получать и пенсионных баллов. Выходит, что и его пенсия тоже окажется мизерной.

Получать как можно более высокую белую зарплату

Будущая пенсия напрямую определяется нынешним официальным доходом. За более высокий оклад больше и в бюджет отчисляют, чем за более низкий, а значит, и в старости получатель высокого оклада будет получать больше денег на жизнь.

Сейчас в год можно заработать не более 9,13 баллов. А это требует белого дохода, не меньшего, чем 87,500 рублей ежемесячно, причем до вычета налога на доходы физлиц.

Пенсия зависит от получаемой официально зарплаты

Какая пенсия в нынешнем году минимальна?

Согласно ч. 1 ст. 12.1 закона No 178-ФЗ от 17.07.1999 неработающий пенсионер должен получать не менее прожиточного минимума пенсионера (далее — ПМП) в регионе, в котором он живет. В случаях, когда выплата, назначенная ПФ, менее ПМП, пенсионеру положена социальная доплата, предназначенная для повышения пенсии до ПМП. Итак, минимальная пенсия для граждан РФ равна их ПМ.

По ч. 5 ст. 8 закона No 459-ФЗ от 29.11.2018 «О федеральном бюджете на 2020 г…» по нашей стране в целом ПМП равняется 8846 рублям. Данный показатель выше этого лишь в шестнадцати регионах. Во всех остальных даже меньше.

Пенсия не может быть ниже прожиточного минимума

Пример расчета страховой пенсии по старости

Обобщив все правила подсчета страховой пенсии, покажем, как на практике применяются все эти правила.

Условия для расчета возьмем такие:

- мужчина 1958 года рождения, на пенсию выходит в 2020 году;

- в стаж входят такие периоды (всего 37 лет):

- с 1976 по 1978 годы – служба в армии;

- с 1978 по 1983 годы – учеба в институте;

- с 1983 по 1992 годы – работа;

- с 1996 по 2009 годы – работа;

- с 2010 по 2020 годы – работа.

- данные о зарплате:

- есть справка о заработной плате за 60 месяцев в 1985-1989 годы (286 рублей);

- есть справка о заработной плате за 60 месяцев в 1996-2001 годах (1 425,25 рублей);

- среднемесячная зарплата в 2000-2001 годы – 1 752,14 рублей;

- данные о страховых взносах:

- с 2002 по 2014 годы поступило страховых взносов 422 584,8 рублей;

- в 2015 году поступило страховых взносов 135 960 рублей;

- в 2016 году поступило страховых взносов 135 960 рублей;

- в 2017 году поступило страховых взносов 135 960 рублей;

- в 2018 году поступило страховых взносов 135 960 рублей;

- в 2019 году поступило страховых взносов 135 960 рублей.

Сначала нужно рассчитать сумму пенсионного капитала по состоянию на начало 2002 года.

| Показатели | Расчет | Пояснение |

|---|---|---|

| Стажевый коэффициент | 1 вариант: СК=0,55 (стаж меньше 25 лет) 2 вариант: СК=0,55+(26-25)*0,1=0,56 |

По первому варианту учеба не включается в стаж, а по второму включается |

| Соотношения средней зарплаты к средней по стране | 1) 286/223,18=1,28 2) 1425,25/945,15=1,51 |

Оба больше 1,2, поэтому учитываем 1,2 |

| Расчетная пенсия по 1 варианту | 0,55×1,2×1671=1102,86 | Этот вариант выгоднее |

| Расчетная пенсия по 2 варианту | 0,56*1752,14=981,20 (555,96) | Учесть можно только 555,96 рублей |

| Пенсионный капитал за периоды по 2001 год | (1102,86-450)×144=94011,84 | Далее считаем сумму валоризации по самому выгодному варианту |

| Сумма валоризации | 94011,84×(0,1+0,16)= 24443,08 | По 1991 год было 16 лет стажа |

| Итого пенсионный капитал и сумма валоризации за периоды по 2001 год |

94011,84+24443,08=118454,92 | Учитывается при дальнейших расчетах |

* средняя зарплата в 1986-1990 и в 1996-2001 годах взята из официальной статистики

Следующий этап – рассчитать сумму страховой пенсии без учета базовой части по состоянию на 31 декабря 2014 года. Для этого полученную выше сумму прибавим к страховым взносам за этот период, а также учтем индексацию. Так как индексируется сумма каждый год, коэффициент рассчитывается с учетом ежегодных взносов:

на 01.01.2003 года: есть капитал до 2001 года в сумме 118 454,92 рублей, а также страховые взносы в сумме 12 500 рублей. Сумма индексируется на коэффициент 1,307 и составляет 171 158,08 рублей;

на 01.01.2004 года: за год поступило взносов на 17 300 рублей, общая сумма индексируется на коэффициент 1,177, получается капитал в 221 815,16 рублей, и т.д.

Суммарно за все периоды до начала 2015 года пенсионный капитал составит 980 420 рублей. Эту сумму разделим на 228 месяцев:

Затем преобразуем эту величину в пенсионные баллы. Также нужно учесть, что у заявителя есть 2 года нестрахового периода – службы в армии. За каждый год дополнительно насчитаем по 1,8 балла.

Итого к началу 2015 года гражданин имеет такое количество пенсионных баллов:

Далее посчитаем количество пенсионных баллов за 2015-2019 годы:

| Годы | Страховые взносы по факту | Предельная величина страховых взносов | Максимальное количество пенсионных баллов | Расчет количества пенсионных баллов |

|---|---|---|---|---|

| 2015 | 135 960 | 156 420 | 7,39 | 8,692 (больше максимума, в расчет идет 7,39) |

| 2016 | 135 960 | 175 120 | 7,83 | 7,764 |

| 2017 | 135 960 | 192 720 | 8,26 | 7,055 |

| 2018 | 135 960 | 224 620 | 8,70 | 6,053 |

| 2019 | 135 960 | 253 000 | 9,13 | 5,374 |

| Итого | 33,635 |

Итоговое количество пенсионных баллов составит:

И, наконец, определим сумму пенсии при условии выхода на пенсию в 2020 году:

Таким образом, с учетом всех периодов сумма пенсии составит около 15 с половиной тысяч рублей. Такая относительно небольшая величина связана с тем, что в 2015-2016 годах зарплата работника не увеличивалась (с другой стороны, это и есть средняя пенсия по России).

В 2021 году пенсия увеличится на 6,3% — или до 16 357,36 рублей в месяц (примерно на это и рассчитана ежегодная индексация — чтобы средняя выплата росла примерно на 1000 рублей каждый год).

Как рассчитывается страховая пенсия в 2021 году

Страховая пенсия (СП) в России рассчитывается сегодня по формуле:

СП = ИПК х СтИПК + ФВ

ИПК – сумма всех пенсионных баллов.

СтИПК – стоимость в рублях одного пенсионного балла.

ФВ – фиксированная выплата.

Как можно заметить, в формуле есть только один переменный показатель. Это ИПК, отражающий, сколькими баллами будущий пенсионер располагает.

Остальные два показателя являются константами, то есть, имеют постоянное значение в течение года.

В 2021 году СтИПК = 87,24 руб. (в 2017 году – 78,58 рубля, в 2019 году — 81,49), ФВ = 5334,19 руб. (в 2017 году — 4982,9 руб.).

Собственно говоря, задача сводится к подсчёту набранных баллов — ИПК.

Это довольно громоздкая работа, которую выполняют работники ПФ РФ. Они обязаны подсчитать помесячно все баллы, оценить доход и выплаченные с него взносы в адрес ПФ, а также учесть вариант с накопительной частью, если он имеет место быть.

Кроме баллов, заработанных напрямую, некоторым гражданам можно рассчитывать на увеличение ИПК по иному поводу. Дополнительные баллы начисляются за другие виды занятости и приплюсовываются к общему количеству.

Таких позиций довольно много, все они конкретизированы. Вот некоторые:

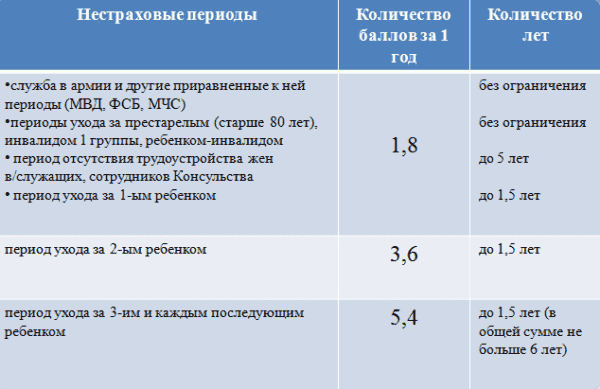

- 1,8 балла полагается добавить за прохождение военной службы согласно призыву;

- 1,8 – по уходу за ребёнком до 1½ лет, добавляется одному из родителей;

- 3,6 – по уходу за следующим, вторым ребёнком, до 1½ лет;

- 5,4 – по уходу за очередными детьми, 3-м или 4-м, до 1½ лет каждому;

- 1,8 – по уходу за инвалидом или престарелым лицом при определённых условиях;

- прочие, оговоренные в законодательстве.

В качестве поощрительного приза можно считать возможность увеличения ИПК, если пенсионер обращается за оформлением пенсии, проработав сколько-то лет свыше положенного возраста. За каждый такой трудовой год ему насчитывается определённое количество дополнительных баллов – на этот счёт существуют премиальные коэффициенты.

Это довольно существенная прибавка к пенсии: если, к примеру, продолжить работать сверх положенного 5 лет, не оформляя пенсию, то сумма ИПК вырастет на 45%. А если добавить сюда увеличение за эти годы фиксированной выплаты, то получится заметный прирост пенсии.

Если работающий пенсионер уволился с работы, увеличится ли его пенсия? Читайте ответ эксперта.

Как самому рассчитать пенсию по старости в 2021 году?

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ (фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

Вот пример расчёта, когда выход на пенсию состоялся сразу по достижении пенсионного возраста.

Допустим, он наступит в 2021 году. Заработанные баллы составят 75, ещё 1,8 + 3,6 баллов положено по уходу за двумя детьми, до 1½ лет в каждом случае.

∑ = 75 + 1,8 + 3,6 = 80,4

Если в 2021 году ФВ = 5334,19 а СтИПК = 87,24, то получим ожидаемую величину пенсии:

СП = 5334,19 + 80,4 х 87,24 = 12 348,28 руб.

Пенсия по инвалидности

Они назначаются по медицинским показаниям, с конкретизацией по группе инвалидности, без оглядки на имеющийся стаж, причины инвалидности и момент её наступления.

Если стажа нет совсем, то устанавливается социальная пенсия. Если же зарегистрирован хоть 1 трудовой день, то появляются основания назначить страховую пенсию по инвалидности. Её размер устанавливается в индивидуальном порядке, с ориентацией на имеющийся стаж, суммы взносов в ПФ и заработка.

Начиная с 01.01.2015, ФВ выведена из состава СП, и величина её определяется отдельно:

| От даты | % индексации | 1 группа инвалидности | 2 группа инвалидности | 3 группа инвалидности |

|---|---|---|---|---|

| 01.01.2015 | 7870,00 руб. | 3935,00 руб. | 1967,50 руб. | |

| 01.01.2015 | 11,4% | 8767,18 руб. | 4383,59 руб. | 2191,80 руб. |

| 01.01.2015 | 4% | 9117,86 руб. | 4558,93 руб. | 2279,47 руб. |

Размер ФВ повышается для каждого нетрудоспособного иждивенца, имеющегося на содержании гражданина, но не более, чем на трёх. Такое повышение составило:

- от 1 января 2015 — 1311, 67 руб.;

- от 1 февраля 2015 — 1461,20 руб.;

- от 1 февраля 2016 — 1519,65 руб.;

- от 1 февраля 2017 на 5,4%.

Пенсия по потере кормильца

Потеря кормильца семьи влечёт за собой назначение пенсии нетрудоспособным иждивенцам, которых он содержал. Конечно, при условии, что не установлено их вины в смерти своего кормильца.

Фиксированная выплата (ФВ) по случаю потери кормильца составляет с 01.02.2018 ровно половину от ФВ страховой пенсии: 4982,9 / 2 = 2667 рубль 95 копеек. Столько приходится на одного нетрудоспособного члена семьи.

Назначенная пенсия выплачивается каждый месяц, способ доставки может быть выбран любой.

Как рассчитать свою пенсию в баллах?

Для того чтобы понять, что такое пенсионный балл, приведем несколько примеров. Сейчас за каждого работника в ПФР отчисляется 16% от начисленной заработной платы на формирование страховой пенсии.

Пример подсчета баллов:

Если вы, например, работали воспитателем в детском саду, и ваша зарплата составляла 18 000 руб. в месяц (216 000 в год), то в 2020 году за вас была перечислена сумма страховых взносов в размере 34 560 руб. (16%).

Расчет

(34 560 руб. / 197 760 руб.) * 9,57 = 0,17 * 9,57 = 1,67 балл.

В этомы случае вы бы заработали за год 1,67 балл.

197 760 – это сумма страховых взносов с максимальной предельной заработной платы, с которой перечислялись страховые взносы в 2018 году. Если ваша зарплата была больше, то взносы все равно перечислялись в этом размере.

Предельный размер заработной платы, с которой рассчитываются баллы (которая облагается взносами), устанавливается Правительством и каждый год увеличивается. На 2020 год размер такой зарплаты — 103 000 рубля в месяц ( к сравнению в 2017 году была 73 000 рублей ).

Для тех, кто собирается на пенсию в ближайшие 5-10 лет

Общая сумма баллов будет рассчитана следующим образом:

К пенсионному капиталу, заработанному до 2002 года, прибавят сумму страховых взносов за 2002-2020 год, разделят на стоимость балла и получат количество заработанных баллов до 2020 года (расчет пенсионного капитала).

И это хорошо: так как именно то, что было заработанно до 2020 года и составит основной размер пенсии.

Сколько нужно работать для пенсии?

Математика, как известно, наука точная. Поэтому нетрудно подсчитать на двух приведенных примерах, что воспитательница детского сада теоретически заработает 21 балл за 10 лет, а работник с максимальной зарплатой — за два года.

Но только при условии, что их зарплаты будут расти в том же темпе ежегодно, как и устанавливаемый предельный (максимальный) уровень зарплаты! Поскольку, необходимо для выхода на пенсию работать не менее 15 лет, то размеры пенсии в данном случае будут отличаться примерно в 3,3 раза.

Нетрудно и подсчитать, что если бы воспитательница трудилась 40 лет без перерыва, например с 20 лет, то ее страховая пенсия на сегодня была бы 6 845 руб., а вместе с фиксированной выплатой — 11 828 рубля. Это средний размер пенсии по стране на конец предыдущего года. Выглядит не слишком утешительно.

Очевидно, что все большее значение на размер пенсии оказывает именно заработок. А вот роль стажа сильно понижена. Получается, что можно всю жизнь работать, но шансов заработать достойную пенсию — у низкооплачиваемых категорий работников просто нет.

Как воспользоваться своими пенсионными накоплениями?

У кого и на каких счетах формировались пенсионные накопления? Когда стало возможным забрать накопления, а так же в какой форме они могут быть выплачены – читайте здесь

Какие льготы можно получить деньгами?

Каким категориям льготников предусмотрена возможность замены льгот выплатами? Для каких льгот возможна монетизация, а также как перейти к денежным компенсациям – читайте здесь

Что такое госпрограмма софинансирования пенсий в РФ?

Каким образом государство участвует в формировании пенсий российских граждан? И дала ли результат программа государственного софинансирования пенсий 2008-2013 годов?

Может ли пенсионер получить кредит?

На каких условиях банки готовы кредитовать пенсионеров? Какие кредитные программы доступны на пенсии, а также что потребуется при оформлении такого кредита?