Как рассчитать ипотечный кредит самостоятельно и какие проблемы могут возникнуть

Содержание:

- Какой платеж выгоднее по расчетам — аннуитетный или дифференцированный

- Ежемесячный платеж и его размер

- Процентная ставка

- Как пользоваться калькулятором

- Варианты погашения

- Классическая форма расчета или как определить размер аннуитетного платежа

- Что входит в стоимость займа

- Как рассчитать долг на конец месяца в графике аннуитетных платежей

- Подача заявления

- Как считается ипотека?

- Правило первое: без эмоций!

- Где получить сведения для самостоятельного расчета ипотеки

- Другие методы подсчета

- Ипотечные продукты и их погашение

- Ипотечные калькуляторы банков

- Предъявляемые требования

- Почему стоит воспользоваться калькулятором ипотеки

- Процентная ставка

- Некоторые нюансы

- Что потребуется при оформлении ипотеки

- Советы как выбрать банк для ипотечного займа

- Для строительных работ

- Основная информация

Какой платеж выгоднее по расчетам — аннуитетный или дифференцированный

Существует миф о том, что от выбора схемы взносов по ипотеке зависят размер ежемесячных платежей. Если выбрать аннуитет, то необходимо каждый месяц переводить банку одну и ту же сумму. При дифференцированном платеже она другая: сначала высокая, а потом снижается из месяца в месяц. Если провести расчеты платежа по ипотеке по двум схемам, используя одни и те же данные, то получатся разные цифры. Потребители начинают их сравнивать и искать наиболее выгодный вариант, и это — ошибка.

Какой платеж выгоднее по расчетам — аннуитетный или дифференцированный

Если потратить немного больше времени и суммировать все ежемесячные суммы взноса по ипотеке в обоих схемах, то в результате получится одна и та же цифра. Проще говоря, общая итоговая сумма долга будет все равно одной и той же. Выше расписано, как рассчитать платеж по ипотеке при аннуитетных и дифференцированных платежах. Только сделать это нужно за каждый месяц, чтобы потом суммировать все платежи между собой. После этого наглядно станет видно, что при любой схеме размер долга по ипотеке будет одинаковым.

Для одних потребителей важно преодолеть все трудности на начальном этапе после взятия ипотеки. Они выбирают дифференциальные платежи, когда нужно перечислять больше всего средств в первые месяца после оформления кредитного договора

Другие же предпочитают стабильно вносить одну и ту же сумму, выбирая аннуитет.

Ежемесячный платеж и его размер

Кредитные платежи делятся на аннуитетные и дифференцированные. Первый вид – это ежемесячные выплаты на фиксированную сумму. При втором виде сумма выплат уменьшается с каждым месяцем, максимальная финансовая нагрузка приходится на первые платежи. Однако переплата по займу будет гораздо выше при первом виде платежей.

Расчет аннуитетного платежа ведется следующим образом: выплата не должна превышать половины ежемесячного семейного дохода. Из суммы заработка семьи вычитается прожиточный минимум на заемщика или созаемщиков в регионе займа, а при наличии в семье детей – один детский прожиточный минимум на каждого ребенка. При расчете платежа также учитывается 1/12 процентной ставки в сотых долях.

Рассчитать платеж по ипотеке в форме дифференцированного может менеджер банка. Первоначальную сумму кредита делят на срок в месяцах, получая таким образом базовый размер платежа. К нему каждый месяц прибавляются проценты: для их расчета остаток базового долга умножают на ставку в процентах и делят на 12.

Процентная ставка

Проценты — это определяющий фактор стоимости ипотеки. Процентная ставка в 2017 на калькуляторе учитывается исходя из выбранной кредитной программы. Каждый банк предлагает свой перечень продуктов, среди которых:

- Ипотека с государственной поддержкой (льготное ипотечное кредитование на калькуляторе рассчитывается по ставке от 11,9% годовых).

- Ипотека на готовое жильё (если на стандартных условиях оформляется готовая квартира в ипотеку, рассчитать её можно по ставке от 13,1-13,5%, для молодых семей используйте в расчетах ставку от 12%).

- Кредит на жильё в стадии строительства (введите цифру от 12,5% в ипотечный калькулятор онлайн, чтобы рассчитать кредит на новостройку).

- Кредит на строительство дома (если вам нужны деньги на строительство, используйте тот же расчет ипотеки на калькуляторе для физических лиц по ставке 13-14% годовых).

- Ипотека за загородную недвижимость (если вы решили взять загородную ипотеку в 2019 году, рассчитать на калькуляторе её можно по ставке от 12,5%).

- Целевые программы (для целевых программ используются отдельные тарифы: военная ипотека, ипотека для ученых и учителей, ипотека + материнский капитал и т.п.)

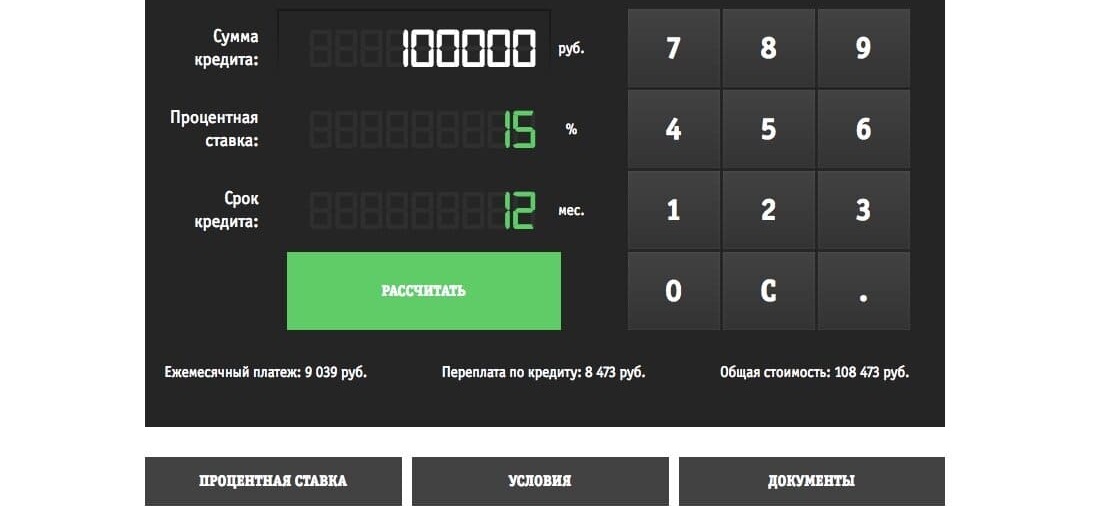

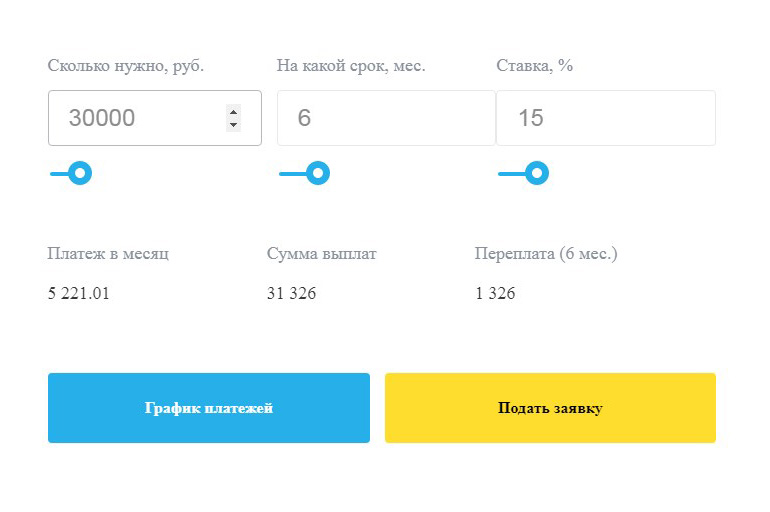

Как пользоваться калькулятором

Чтобы произвести расчет на ипотечном калькуляторе, нужно сначала изучить предлагаемые банком условия кредита

Важно обратить внимание не только на размер ставки, но и на дополнительные платежи, например комиссию за перевод ежемесячного взноса или необходимость покупки полисов личного и титульного страхования

Какие данные необходимо ввести

Для проведения расчетов требуется задать 4 исходных параметра:

- размер займа;

- длительность полного погашения долга;

- ставку;

- вид платежа (аннуитетный или дифференцированный).

С их помощью можно учесть при вычислениях дополнительные факторы, например:

- наличие разовых или регулярных комиссий;

- выгоду от снижения ставки за счет оформления личного страхования.

По какой формуле производятся расчеты

То, как рассчитывается ипотека и какая формула для этого используется, зависит от схемы погашения. При аннуитетных платежах расчет ведется с помощью следующих выражений:

Взнос = Размер долга х Коэффициент аннуитета

Коэффициент аннуитета = Ставка х (1+Ставка) количество платежей / ((1+Ставка) количество платежей – 1)

Для дифференцированной схемы используется формула:

Платеж = (Размер долга/Количество периодов) + (Остаток долга х Ставка х Длительность платежного периода в днях / Количество дней в году)

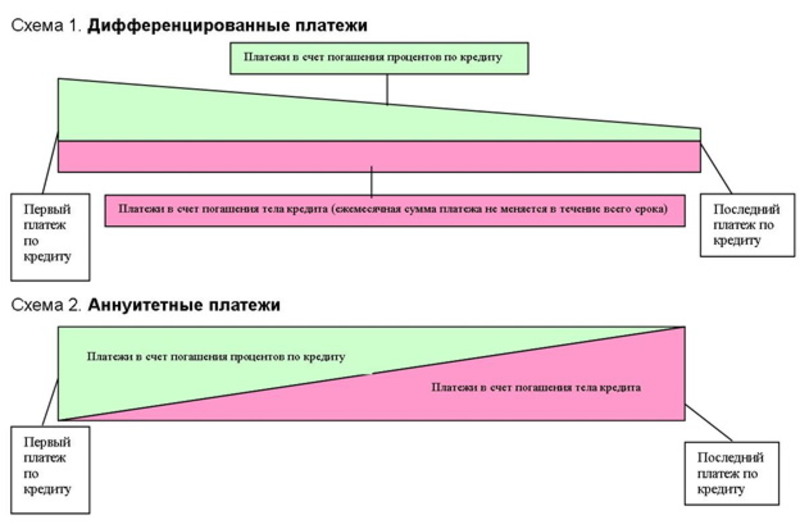

Варианты погашения

Как было сказано выше, существует два метода погашения. Рассмотрим их несколько подробнее.

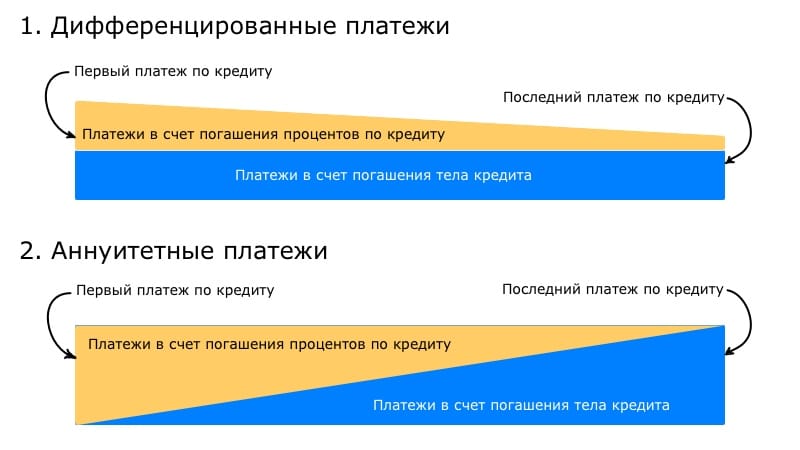

- Аннуитетный. Это более частый вариант. Он был рассмотрен в предыдущем разделе, поэтому отметим лишь главные особенности аннуитета. Первые месяцы больший объём регулярных платежей уходит на выплату процентов. Основной долг погашается преимущественно на заключительном этапе. При такой методике заёмщик, даже не зная, как правильно рассчитать ипотеку, имеет возможность планировать свой бюджет с учётом равновеликости ежемесячных выплат по ссуде.

- Дифференцированный. На практике такой способ используется достаточно редко. Но структура платежа в этом случае проще. Тело кредита погашается равными частями. Отсюда следует, что объём процентных выплат уменьшается, ведь остаток долга постепенно сокращается. Таким образом, каждый месяц придётся платить разную сумму. Долговое бремя в первые годы будет значительным, но начиная где-то с середины срока кредитования платить станет заметно легче. Более подробно о том, как считается ипотека с дифференцированными платежами, речь пойдёт ниже.

Классическая форма расчета или как определить размер аннуитетного платежа

Так как чаще всего ипотечный долг гасится посредством аннуитетных выплат, то именно формулу по работе с ними используют большинство различных калькуляторов.

Для этих расчетов нужно:

- От единицы отнять срок кредита в месяцах. Так вычисляется степень.

- В эту степень нужно ввести результат, полученный от сложения единицы и процентной годовой ставке.

- Высчитанное число отнимается от единицы.

- На выведенный итог делится процентная годовая ставка.

- И все это умножается на первоначальную сумму кредита.

Какой бы калькулятор или формулы не использовались, все подсчеты — лишь ориентир. Для получения самых надежных данных нужно обратиться к менеджеру банка. Итоговые цифры могут отличаться и в большую, и в меньшую сторону, от посчитанных предварительно.

Что входит в стоимость займа

Ипотечный займ – это вид кредита на покупку недвижимости, который выдается под залог. В зависимости от условий организации в качестве залога может выступать приобретаемая квартира или уже находящаяся в собственности.

Основные параметры, которые влияют на размер ипотеки:

- процентная ставка;

- размер первоначального взноса;

- стоимость приобретаемого жилья;

- величина кредита;

- срок займа;

- вид ежемесячных платежей (аннуитетные или дифференцированные);

- дополнительные расходы: страховка, комиссия, услуги нотариуса и юриста, оценка стоимости жилья.

В зависимости от суммы параметров складывается стоимость ипотеки. Переплата за жилищный кредит зависит не только от процентной ставки и размера займа. Даже вид платежа влияет на итоговую сумму.

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

Наши группы:

Подача заявления

Узнать о необходимом пакете документов можно в ближайшем банковском отделении или проконсультироваться с менеджерами, позвонив на горячую линию. Для того, чтобы заявку на получение кредита отправили на дальнейшее рассмотрение, необходимо подготовить:

- Внутренний паспорт гражданина Российской Федерации;

- Справки, которые подтверждают официальное трудоустройство потенциального заёмщика;

- Документ о доходах;

- Если предусматривается оформление созаёмщиков, для них также потребуется приложить справку о доходах и трудоустройстве;

- Для разных категория: свидетельство о бракосочетании, рождении ребёнка и прочее (подтверждение степени родства и т.д.);

- Справка, показывающая информацию об остатке денег на счету материнского капитала, выдающаяся в Пенсионном фонде.

Предоставлять документы, которые подтверждают выплату ПВ необходимо исключительно после того, как банк одобрил оформленную и отправленную на рассмотрение заявку.

Как считается ипотека?

Для начала объясним, как рассчитывается ипотечный кредит. Здесь вам необходимо определиться, что для вас приоритетнее:

- Получить одобрение (тогда нужно рассчитать ипотеку по зарплате);

- Приемлемый ежемесячный взнос (используем бесплатный ипотечный калькулятор — «по платежу»);

- Размер переплаты (необходимо рассчитать стоимость ипотеки с переплатой);

- Процентная ставка (делаем расчет процентов по ипотечному кредиту на калькуляторе).

Если вы сомневаетесь, что размер зарплаты будет достаточным для одобрения большого кредита, используйте ипотечный калькулятор по доходу или поступите проще: выделите 40% от своего дохода – это и будет максимально допустимый ежемесячный взнос.

Определив возможный максимум по платежу, скорректируйте для себя эту сумму – готовы ли вы отдавать такое количество средств каждый месяц в банк и не изменится ли материальное положение в течение срока кредита?

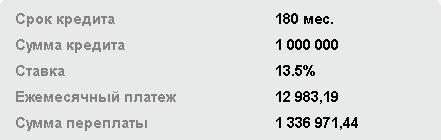

Калькуляция ипотеки по переплате заставит вас задуматься о сроке кредита, изменении размера первоначального взноса и возможностях относительно ежемесячного платежа. Убедиться в этом поможет пример (рассчитан под 13,5%):

- ипотека 1000000 на 15 лет, калькулятор показывает платеж 12983 руб. с переплатой 1 336 971 руб.

- ипотека 1000000 на 20 лет – платеж 12073 (ниже всего на 900 рублей), а переплата уже 1 897 696 (разница в 561 тысячу).

Согласитесь, здравомыслящий человек остановится на первом варианте, так как 900 рублей стоят экономии более полумиллиона.

Правило первое: без эмоций!

В период снижения продаж застройщики выбирают агрессивные маркетинговые стратегии. Реклама новостроек видна повсеместно – по телевизору, радио, в метро, на билбордах и боках автобусов. Призывы продавцов звучат заманчиво: «Первый взнос – всего 200 тысяч рублей!» или «Квартира всего за 15 тысяч рублей в месяц!». Невольно ловишь себя на мысли: «О, как доступно! Надо брать».

Стоп! Сначала необходимо отключить эмоции и ответить себе: зачем? Какой смысл влезать в ипотеку и покупать квартиру?

В период кризиса правильный ответ на вопрос «зачем?» только один: чтобы жить. Действительно, если речь идет о крыше над головой, «надо брать». Ведь, несмотря на сложности в экономике, люди женятся, рожают детей, разводятся, и жизнь невозможно отложить на потом в ожидании более благополучных времен.

Другая приемлемо разумная цель – покупка квартиры, так сказать, с прицелом на будущее, чтобы через несколько лет отселить подрастающее младшее поколение. Сейчас цены на жилье и ставка по ипотеке, особенно с господдержкой, находятся на лучшем за последние несколько лет уровне. Потому вкладывать средства в жилье «на перспективу» вполне резонно. А до того момента, как квартира понадобится членам семьи, ее можно сдавать в аренду и покрывать платежи по ипотеке из полученных средств.

Абсолютно недопустимо покупать квартиры в ипотеку в инвестиционных целях. Лучшие новостройки по-прежнему дорожают в ходе строительства на 20-30%. Но повышение цен в среднем на 10% в год не перекрывает даже реальные инфляционные потери, а уж тем более затраты на обслуживание кредита. Купить, чтобы сдавать, – тоже не самый лучший способ заработка. Доходность от сдачи жилья в аренду снизилась примерно до 5% годовых.

Где получить сведения для самостоятельного расчета ипотеки

Клиент может использовать два варианта:

- обращение в отделение и получение сведений от опытного менеджера;

- самостоятельный поиск необходимой информации на сайте кредитного учреждения.

Заемщику потребуется владеть такой информацией:

- полная стоимость имущественного объекта (равна величине займа);

- минимально допустимый размер вступительного взноса;

- процент, действующий по выбранной ипотечной программе (новостройка, вторичное жилье, загородная недвижимость и т.д.).

Особое внимание следует уделить размеру первоначального взноса. Это сумма денежных средств, которую клиент может оплатить сразу на счет в банке из собственных сбережений

Зачастую данная сумма составляет 20% от общей цены недвижимости. При стоимости имущества в 1 млн руб. заемщику необходимо внести сразу 200 000 рублей в счет первоначального взноса. Большинство кредитных учреждений дают возможность оплатить первоначальный взнос средствами материнского капитала.

Клиенту потребуется использовать формулу для предварительного расчета либо воспользоваться функциями финансового инструмента — онлайн-калькулятора. Данный способ расчета есть на официальном сайте кредитного учреждения. Всё что нужно, это внести параметры кредита. Калькулятор посчитает всё самостоятельно. В данном случае не учитываются льготы и надбавки для различных категорий граждан. К тому же, не учитываются расходы на страховку и проведение оценки недвижимости.

Другие методы подсчета

Если вас интересует, как посчитать ипотеку на 20 лет и более, за короткое время, то вам разумнее сделать это с помощью калькулятора. Найти его вы можете на сайтах банков или сторонних ресурсах. Онлайн-калькулятор позволяет за считаные секунды рассчитать ежемесячные платежи, общую переплату и даже составить график платежей, предварительный, разумеется.

Разница между дифференцированной и аннуитетной системой

Единственный нюанс в том, что ни один способ расчета не дает точного значения. Как говорилось ранее, процентная ставка по займу не определяет полную стоимость ипотечного кредита. То есть номинальная процентная ставка, и эффективная, она же состоит из номинальной ставки и прочих дополнительных услуг, которые в итоге увеличивают переплату. Отсюда можно сделать вывод, что подсчет платежей лучше доверить специалистам банка, обратитесь непосредственно в отделение и попросите кредитного менеджера предоставить вам график платежей.

В общем, расчет ежемесячного платежа по ипотеке – это первый шаг к оформлению жилищного кредита. Любой заемщик должен правильно оценить свои материальные возможности по выплате долга. Кстати, если вы являетесь уверенным пользователем ПК, можете произвести расчет любого кредита и построить график платежей с помощью программы Microsoft Excel, инструкция представлена в видео под текстом.

Ипотечные продукты и их погашение

Банк имеет в своём распоряжении несколько кредитных программ для разных категорий людей и предложений в одинаковом направлении. Однако даже в них могут отличаться условия и правила займа, а также размер ПВ. Сбербанк занимает лидирующую позицию в России по количеству запрашиваемых и оформленных кредитов, но даже несмотря на множество заманчивых предложений, большая часть из них предусматривает обязательную выплату первоначальной оплаты.

Как правило, процентное соотношение первостепенной суммы и основного займа устанавливается в соотношении 30 на 70. Но при повышении платежа предусматривается различное снижение процента. К примеру, при внесении половины займа процент снижается до 13% от заявленных вначале 13,5%. Несмотря на то, что ПВ имеет множество преимуществ для заёмщика, изначально, оно направлено на обеспечение банковских интересов, так как выступает в качестве гарантии дальнейшего погашения долга.

Ипотечные калькуляторы банков

Чтобы еще больше упростить расчет ипотеки онлайн, мы добавили в калькулятор конкретные банки, при выборе которых процент подставляется автоматически. А значит, вам не нужно даже посещать сайты этих банков – актуальная информация об их процентной ставке уже заложена в наш калькулятор и может быть использована для расчета ипотеки в считанные минуты.

При таком подходе упрощается и подбор оптимального предложения – вам сразу становится видно, какой будет переплата в то или иное кредитное учреждение.

Альтернатива – ипотечные калькуляторы банков. Но наш калькулятор с легкостью заменяет любой из них.

Предъявляемые требования

Требования к заемщикам различны в зависимости от банковской программы.

К примеру, получить обычную ипотеку можно только при соблюдении следующих условий:

| Достижение возраста | 21 год |

| Стаж работы | более полугода по последнему месту работы и общий трудовой стаж более года |

| Стабильный доход | Который подтверждается документами (справка по форме 2-НДФЛ) |

Также необходимо соблюсти некоторые требования, предъявляемые в отношении покупаемой квартиры. Например, местонахождение в черте города, наличие коммуникаций, отделки, и др.

В каждом банке действуют свои требования к объекту залога, но основное условие сводится к его высокой ликвидности.

Для участия в социальной программе необходимо соблюсти ряд требований. Чтобы воспользоваться льготными условиями необходимо иметь сертификат, который подтверждает право на государственную субсидию.

Почему стоит воспользоваться калькулятором ипотеки

Перед непосредственным обращением в банковскую компанию за оформлением ипотечного займа рекомендуется предварительно воспользоваться калькулятором ипотеки Сбербанка. Это обусловлено наличием большого количества предложений по ипотечному кредитованию. Можно сразу рассчитать показатели по каждому из них. Это позволит подобрать наилучший вариант.

Также можно будет подобрать для себя наиболее комфортное соотношение ежемесячного обязательного платежа и длительность действия долгового соглашения. При этом можно оценить размер процентной ставки при условии заключения страхового договора или без него, в результате подобрав наилучшее решение.

Процентная ставка

Ставка – это один из параметров, которые позволяют рассчитать ежемесячный платеж. Эта величина отображает размер выплаты по заемным денежным средствам

Заявитель обращает внимание в первую очередь на это значение

На величину вашей процентной ставки может повлиять способ подтверждения дохода. Обычно банки снижают ставку для клиентов, которые предоставляют справку по форме 2-НДФЛ. Многие организации-кредиторы позволяют подтвердить доход справкой от работодателя или по форме банка, но в этом случае ставка может быть выше.

На ставку влияют и другие факторы: ключевая ставка Центробанка РФ, условия договора, специальные программы, размер первоначального взноса, срок и сумма жилищного кредита. Сегодня ключевая ставка ЦБ – 7,25%, а средняя ставка по ипотеке в России – порядка 9−10%.

Некоторые нюансы

Чтобы проблем при сотрудничестве с банками не возникло, заемщику следует руководствоваться следующими простыми правилами:

- расчет должен производиться в отечественной валюте;

- хороший вариант – рассчитать график погашения. Однако его можно запросить и в самом банке, так как график является составной частью договора;

- при вычислении следует также учитывать дополнительные расходы на оформление договора (так называемые транзакционные издержки);

- формула также должна содержать особенности, которыми обладает заемщик: учет материнского капитала, различных льгот и так далее;

- если размер ежемесячного платежа получится больше 40% от месячных доходов заемщика, то банк, вероятно, откажет в предоставлении ипотеки. Придется искать созаемщиков;

- имеет смысл ознакомиться с условиями, которые предоставляет банк при заключении договора. Довольно часто организации выдают заемщику лишь процент от общей стоимости жилья. К примеру, если квартира стоит 4 миллиона, а банк предлагает сумма, равную 80% от цены недвижимости, то лицо получит лишь 3, 2 миллиона;

- нет необходимости ждать, когда процентная ставка упадет. Цена недвижимости и процент – взаимозависимые факторы. Если падает один параметр, то увеличивается другой.

Перечисленные правила помогут в правильном расчете ипотечного кредита. Зная формулы, лицо может самостоятельно вычислить размер платежей. Однако не стоит пренебрегать ипотечным калькулятором, доступным, в частности, в Сбербанке.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Советы как выбрать банк для ипотечного займа

«Ипотека на полвека» – это не только забавная рифма, но и печальная правда. Финансовая кабала при данном виде кредитования длится десятилетиями. Но, когда люди задаются вопросом, что лучше, накопить или ипотека, ответ не будет таким уж однозначным. Если вы в это время живете в съемном жилье, то лучше ипотека. Если вам есть где жить, но вы хотите купить еще одну квартиру для маленьких пока детей – оформление ипотечного кредита будет удачным вариантом. В купленную недвижимость можно пустить квартирантов, и погашать долг перед банком за счет вносимых ими ежемесячных платежей за аренду.

Но какой банк лучше выбрать? Приведем общие критерии выбора, на которые стоит обратить внимание:

-

банк выдает кредиты с господдержкой – участие в данной программе (при условии, что вы под нее подходите) позволит сократить процентную ставку и снизить финансовую нагрузку на семью;

-

вы уже были его клиентом или являетесь таковым в настоящий момент (есть вклад, займ, зарплатная карта). Своим клиентам предлагаются лучшие условия;

-

можно отказаться от страховки (речь идет о страховании жизни и здоровья, недвижимость попросят застраховать в любом случае) – это позволит немало сэкономить;

-

можно выбрать дифференцированный платеж;

-

можно погасить ипотеку досрочно без комиссии.

Но главным критерием, конечно, будет ставка – даже если она ниже, чем в остальных банках, всего на 1-2 процента, в масштабах ипотеки это выльется в крупную экономию.

Для строительных работ

Помимо всего вышеперечисленного, банк предлагает получить кредитный заем для строительства недвижимости. При возникновении подобной ситуации, вопрос первоначального погашения становится особенно остро. Это связано с тем, что залоговое имущество ещё не построено, поэтому не сможет покрыть банковские расходы в случае дефолта. Поэтому для обеспечения гарантии покрытия расходов банка требуется внесение не менее 25% от стоимости строительства.

Размер ипотеки высчитывается на основании предоставленной информации о компании застройщика, строительных материалах и самих работах. Также потребуется приложить план постройки и смету на стройку. При этом, займ выдаётся не в полном объёме, а выплачивается частями. Последующая сумма выплачивается исключительно после того, как заёмщик отчитывается о том, что предыдущая выплата была израсходована. Отличительной особенность. Этого вида кредитования является более высокая кредитная ставка, по сравнению с остальными типами ипотечного займа. Для строительства процент составляет 12,25% в год.

Основная информация

Получить ответы на любые вопросы можно как непосредственно в любом банковском отделении, позвонив на официальную горячую линию, или же прочитав эту статью. Минимальный размер первоначальной платы устанавливается на основании правил ипотечного процесса и вносится при оформлении ипотечного договора. Исключительно после погашения первого взноса продолжается оформление ипотеки. При возникновении ситуации, когда предоставленная клиентом сумма меньше допустимого порога, заявка на кредитование отправляется на повторное рассмотрение сотрудниками банка. После этого принимается решение, которое, в большинстве случаев, склоняется в сторону отказа.

Первоначальная сумма, которая превышает требуемый минимум, в свою очередь, сильно увеличивают вероятность получения положительного ответа на отправленную заявку (даже для потребителя с плохой кредитной историей). При большей первоначальной плате, банк берёт на себя возможные риски, которые возникают при финансировании недобросовестных лиц. Как правило, сотрудники учреждения руководствуются предоставленной суммой, так как даже при дефолте она сможет погасить расходы компании путём продажи залогового имущества.