Как проверить кредитную историю бесплатно по фамилии: при наличии или отсутствии кода

Содержание:

- Как узнать долги по кредитам по фамилии заемщика

- Что необходимо проверять в кредитной истории

- Микрозаймы для улучшения кредитной истории

- Что дает кредитная история заемщику и кредиторам

- Из чего состоит кредитная история

- Как можно испортить кредитную историю

- Как часто обновляется кредитная история

- Способы проверки кредитной истории

- Услуга “Статус Контроль” от УБКИ

- Запомнить

- Плохая кредитная история — это

- Для чего нужно знать свою кредитную историю?

- Выводы

Как узнать долги по кредитам по фамилии заемщика

У каждого гражданина есть право получить информацию о долгах. Это можно сделать как платно, так и бесплатно, в зависимости от выбранного способа. Ниже основные способы проверки своих долгов, которые доступны всем.

Узнать кредиты по ФИО бесплатно через федеральную службу судебных приставов (ФССП)

Служба судебных приставов – открытый ресурс, на котором можно бесплатно получить нужную информацию. Для этого нужно:

- зайти на сайт https://fssprus.ru/;

- перейти в меню «Сервисы», далее в «Банк данных»;

- выбрать регион, указать ФИО и дату рождения, нажать на кнопку поиска.

Если есть долги, будет выдана информация по каждому виду обременения. Через банк исполнительных производств можно проверить обязательства по кредитам, штрафам, налоговым, страховым взносам и т.д. Услуга бесплатная и предоставляется без ограничения по количеству проверок.

Долг по кредитам в Бюро кредитных историй

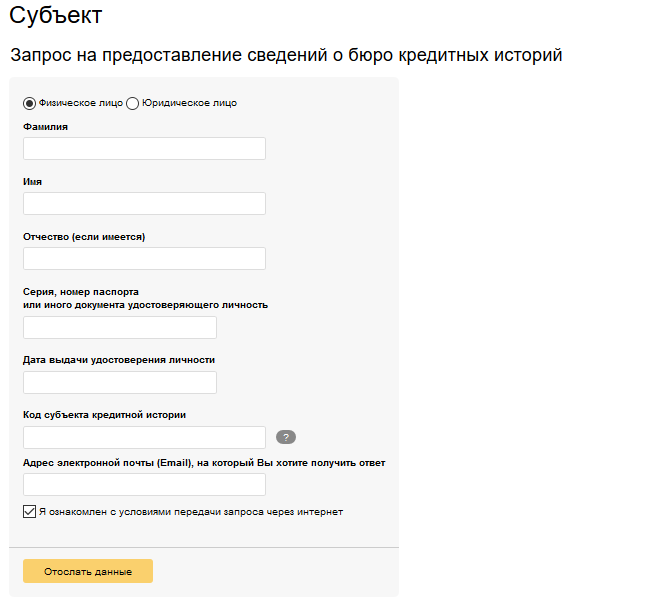

Долги по кредитам по фамилии и другим личным данным можно узнать онлайн, сделав запрос в Бюро кредитных историй. На территории РФ действует более десятка БКИ и в каждом и них можно получить необходимую информацию дважды в год бесплатно. В остальных случаях услуга платная, стоимость зависит от организации, в которую делается запрос.

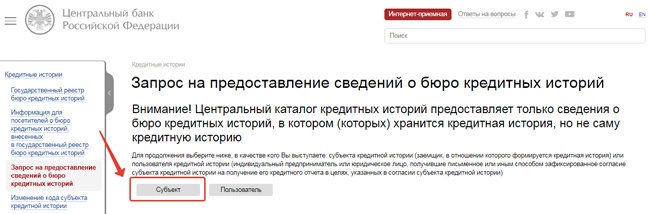

Чтобы получить сведения о своих кредитных долгах, нужно сначала запросить информацию о БКИ, в которых хранится история. Для этого нужно:

Ответ придет на указанную электронную почту в виде списка БКИ, в которых хранится история заявителя. Сведения о просрочках можно получить, направив запрос в любое из них.

Узнать задолженность через онлайн-сервисы по фамилии

Еще один способ посмотреть сведения о проблемах по платежам – онлайн сервисы. В интернете можно найти различные компании, предоставляющие подобную информацию на платной основе.

Один из популярных — Сервис-КИ. Чтобы найти долг обычно достаточно указать ФИО, дату рождения и адрес электронной почты, на которую поступит сформированный отчет.

Такой способ получения информации по долгам – доступный и простой. Лучше запрашивать сведения на официальных сайтах финансовых организаций, чтобы исключить риск попадания личных сведений к мошенникам.

Долги банкам по кредитам узнать по паспорту и номеру карты

О наличии долгов банкам по кредитам узнать по фамилии можно, обратившись непосредственно в финансовую организацию. Услуга бесплатная, нужно иметь при себе удостоверение личности и номер карты.

Варианты получения информации:

- мобильное приложение своего банка – нужно зайти в личный кабинет, в раздел кредитов и просмотреть сведения о текущей задолженности;

- любое отделение финансовой организации – потребуется предъявить сотруднику удостоверение личности и запросить выписку по займу, в которой будут данные по задолженности;

- банкомат – нужно вставить кредитную карту или приложить штрих-код кредитного соглашения к устройству для считывания и увидеть на экране информацию о текущей задолженности;

- горячая линия – назвать оператору свои данные (ФИО полностью, дату рождения, номер счета, паспортные реквизиты). Во многих случаях дополнительно потребуется кодовое слово, указанное при регистрации сделки.

Получить данные по долгам в банке можно в день обращения – запрос обрабатывается сразу после поступления.

Что необходимо проверять в кредитной истории

Обычно кредитную историю запрашивают, чтобы проверить достоверность сделанных записей и убедиться в ее качестве перед тем, как получить крупный кредит – ипотечный или на покупку автомобиля. Но даже если человек не собирается брать никакие кредиты, контроль за кредитной историей необходим. Для чего?

- Чтобы вовремя заметить и предотвратить попытки мошенничества. Если паспортные данные заемщика стали достоянием нечистых на руку «дельцов», они могут попытаться получить кредит. Если это произойдет, сведения о кредите появятся в кредитной истории, и можно будет своевременно сообщить кредитору и полиции о противоправном действии.

- Для исключения ошибок. Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

- Чтобы повысить финансовую грамотность. Знать свою кредитную историю и интересно, и полезно. Регулярное изучение кредитной истории поможет лучше понять механизмы работы банков.

Микрозаймы для улучшения кредитной истории

Если с восстановлением платежеспособности и открытием депозита для повышения шансов на оформление кредита все предельно ясно, то сотрудничество с МФО в целях улучшения кредитного рейтинга вызывает массу вопросов среди потенциальных заемщиков. Однако на практике суть этой процедуры предельно проста.

Клиент оформляет быстрые кредиты от микрофинансовой компании. После своевременного возвращения денег МФК пересылает данные о выполненных финансовых обязательствах в БКИ. В итоге репутация заемщика улучшается.

Впрочем, постоянное сотрудничество с конкретной организацией позволит принять участие в программе лояльности.

- План действий по улучшению КИ при помощи МФО:

- Подать заявку на оформление быстрого кредита

- Выбрать минимальный срок и исходную сумму кредитования

- Заключить с кредитором договор

- Моментально получить денежные средства на карту

- Вернуть кредит по истечению моратория на досрочное погашение

- Оформить новый экспресс-кредит через некоторое время

- Повторить действия, указанные на предыдущих стадиях

Некоторые микрофинансовые компании предоставляют услугу улучшения кредитной истории в качестве одной из бесплатных дополнительных опций в сфере быстрого кредитования. Однако в процессе оформления займа клиенту следует учесть действующую тарифную политику организации.

За каждый день использования средств часто приходится платить ставку не менее 2%, а мораторий на досрочное погашение составляет от 3 до 10 дней.

Учреждение, с которым был заключен кредитный договор, вправе отозвать информацию из баз данных БКИ. Однако подобное решение принимается исключительно по уважительной причине. Например, если на этапе передачи сведений допущены серьезные погрешности.

Достаточным основанием для изъятия внесенных ранее сведений являются просроченные платежи, возникающие в результате технических сбоев или ошибок кредитора.

Стандартные способы восстановления репутации заемщика предполагают получение информации о состоянии кредитной истории с последующим оформлением и своевременным погашением новых займов.

Однако обнулить КИ невозможно, поэтому не стоит доверять мошенникам, обещающим удаление сведений о клиенте из ЦККИ.

Таким образом, ухудшение кредитной истории обычно является результатом допущенных заемщиком ошибок. Если речь заходит о технических просрочках по вине кредитора, исправить КИ можно путем обращения в банк или иное учреждение, занимающееся обслуживанием клиента. Даже если организация откажется делать запрос на изъятие ошибочной информации из базы данных БКИ, заемщик сможет защитить свои интересы в суде.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019

Что дает кредитная история заемщику и кредиторам

Заемщику кредитная история помогает оценить шансы на будущий кредит или разобраться в причинах отказа в кредитовании. Допустим, вы пытаетесь получить в банке кредит, но везде отказывают. Запрашиваете кредитную историю и находите причину отказа: просроченный кредит пятилетней давности.

Из кредитной истории вы можете узнать актуальный статус по кредиту. Допустим, вам вдруг начали звонить коллекторы и требовать деньги. Чтобы выяснить, за какой кредит и на каком основании они требуют деньги, проверьте кредитную историю. Возможно, на вас взяли кредит мошенники.

Кредиторам, банкам и МФО, кредитная история помогает оценить заемщика перед выдачей займа — заглянуть в его кредитное прошлое и спрогнозировать будущее поведение. Например, если у заемщика за плечами открытый кредит с просрочками, новый займ он не получит, потому что с большой вероятностью его не выплатит.

Из чего состоит кредитная история

Кредитная история для юридических лиц содержит три части, а для физических – четыре (кроме общих, еще и информационную):

- Титульную (сведения о субъекте истории, в основном – заемщике).

- Основную (данные об обязательствах со сроками их исполнения, суммами погашения основного долга и процентов).

- Дополнительную (информация о кредиторах, пользователях кредитной истории, а также приобретателях права требования, если кредит был продан другой организации).

- Информационную (сведения о факте обращения за кредитом, причинах отказа в выдаче средств, продолжительных просрочках).

Кредитная история для физического лица (в том числе для индивидуального предпринимателя) и для юридического лица содержит следующие сведения:

| Части КИ | Основная информация, указанная о: | |

|---|---|---|

| физическом лице | юридическом лице | |

| Титульная |

|

|

| Основная |

|

|

| Дополнительная (закрытая) |

|

|

| Информационная |

|

— |

Как можно испортить кредитную историю

1 Самый распространенный способ испортить кредитную историю – просрочить два очередных платежа подряд на срок больше 120 календарных дней без согласования с банком и внятных причин.

Избежать такой неприятности просто. Если просрочка очередного платежа по разным причинам неизбежна, надо обязательно связаться с кредитным отделом и согласовать сроки платежа. Как правило, кредитные организации лояльно относятся к подобной ситуации, ведь произойти у заёмщика может всякое: задержка зарплаты, больничный, командировка

В этой ситуации важно, что заёмщик сам предупреждает о форс-мажоре и не пропадает из поля зрения

2 Довольно частое явление – ошибки в паспортных данных или других сведений из титульной части кредитной истории. Для исправления нужно предоставить кредитной организации документы для внесения изменений.

Кстати, иногда возникает коллизия «двойников», когда в БКИ попадают данные людей с одинаковыми данными из титульной части. В этом случае так же нужно добиваться внесения корректив в титульную часть по запросу кредитной организации.

3 Нередко в кредитную историю попадают сведения о мошенничестве. Это вовсе не означает, что банк считает заёмщика жуликом.

Стандартная ситуация: человек оформляет товарный кредит на бытовую технику. Например, телевизор. И в разговоре с кредитным специалистом оговаривается, что приобретенный в кредит телевизор он собирается продать.

При этом все забывают, что товарный кредит целевой по определению! То есть признаки намерений на совершение мошеннических действий налицо. Человеку гарантированно отказывают в кредите и соответствующая запись появляется в кредитной истории.

В этом случае нужно не забывать, с кем вы разговариваете – ведь кредитный специалист, при всем своем дружелюбии, беспокоится только об интересах банка. И, разумеется, нужно понимать, что товарный кредит фактически выдается под залог товара и до окончания действия кредитного договора заемщик ограничен в правах на этот товар.

Как часто обновляется кредитная история

КИ — постоянно изменяющийся документ. Помимо того, что туда вносится информация о размере задолженности, внесении очередного платежа и полном погашении кредита, обновления могут происходить по ряду других причин. К ним относятся:

- изменение личных данных субъекта (например, смена фамилии, имени и отчества и паспортных данных);

- изменение условий договора. Речь идет о возможной реструктуризации задолженности или перепродаже долга коллекторам;

- исправление ошибок в КИ, которые возникли не по вине заемщика.

- изменение объема истории из-за того что срок давности КИ истек.

Сколько же хранится кредитное досье на каждого заемщика? Ранее Центральный Банк обязывал бюро хранить историю в течение 15 лет. Теперь условия мягче — срок равен 10 годам. То есть через 10 лет заемщик с плохой историей может начинать все с нуля.

Но есть нюанс: чтобы КИ аннулировали, в БКИ не должно поступать никаких запросов. Это значит, что в течение 10 лет заемщику не стоит обращаться в банки и другие финансовые организации, иначе отсчет начнется заново.

Способы проверки кредитной истории

Есть несколько путей, позволяющих проверить кредитную историю. Следуя им, можно беспрепятственно получить необходимые сведения.

Прямое обращение в БКИ

Если гражданин знает, где находится его кредитная история, то стоит сразу обращаться в нужное бюро. Существует несколько способов сделать это:

- Лично посетить отделение БКИ.

- Отправить письмо на адрес бюро кредитных историй.

- В онлайн-режиме, если в БКИ это предусмотрено.

Бюро кредитных историй обладает сведениями о заёмщиках. Также формирует кредитный отчёт по запросу физических и юридических лиц.

Офисы банков-агентов бюро кредитных историй

Выяснить требуемую информацию можно в одном из банков-агентов. Среди наиболее крупных организаций можно выделить: Почта Банк, Бинбанк, ВТБ и другие. Наличие такой услуги уточняется уже в отделении.

Чтобы взять кредитную историю, нужно в отделении банка-агента подать соответствующее заявление. Подготовка этого документа занимает около 15 минут. В отличие от бюро, в банках-агентах эта услуга платная. Её стоимость варьируется от 800 до 1300 рублей. Нотариальное заявление в таком случае не требуется.

Интернет-банки

В 21 веке можно проверить кредитную историю онлайн. Для этого нужно заказать кредитный отчёт через интернет-банки кредитно-финансовых организаций.

В число позволяющих это сделать банков входят Бинбанк и Сбербанк. Чтобы получить информацию по кредитной истории через Сбербанк-Онлайн, нужно авторизоваться на сайте и перейти в раздел «Прочее». Там выбрать пункт «Кредитная история», а затем нажать «Проверить кредитную историю». Услуга стоит 580 рублей. Оплата осуществляется с карты Сбербанка.

В случае с Бинбанком, процесс практически не отличается от вышеописанного. Также следует помнить, что банки сотрудничают с разными бюро кредитных историй: Сбербанк с ОКБ, Бинбанк – НБКИ.

Салоны «Евросети»

Проверка кредитной истории по паспорту – услуга, оказываемая в «Евросети». Сделать это можно в любом салоне, обратившись к обслуживающему персоналу. Для проверки понадобится только паспорт. Цена услуги – 990 рублей.

Сервис АКРИН (Агентство кредитной информации)

К сервисам, позволяющим узнать кредитную историю не выходя из дома, относится АКРИН. Он является официальным представителем Национального Бюро Кредитных Историй.

Чтобы получить необходимые данные, нужно зарегистрироваться на сайте akrin.ru, после чего пройти верификацию. Информация по кредитной истории находится в личном кабинете, куда есть доступ только у владельца аккаунта. При возникновении вопросов можно позвонить или написать в службу поддержки.

Сервис оценят те, кто следит за своей кредитной историей. Здесь можно оптом купить несколько проверок со скидкой. А получение краткой выписки из НБКИ обойдётся всего в 60 рублей. К тому же, широкий выбор способов оплаты делает АКРИН ещё удобнее.

Сервисы оценки кредитной истории

Такие сервисы в последнее время становятся очень популярны. С их помощью за короткий промежуток времени можно получить мини-выписку по кредитной истории. В ней находится информация о рейтинге заёмщика и другие важные сведения (например, о просрочке). Правда, более подробная информация сервисами не предоставляется.

Плюсы услуги заключаются в скорости получения выписки и небольшой стоимости (около 300 рублей). Самые популярные сервисы: Мой Рейтинг, MoneyMan, ЗБКИ.

Услуга “Статус Контроль” от УБКИ

Клиенты Приватбанка могут получить услугу “Статус Контроль” от УБКИ. Она позволяет узнать свой кредитный рейтинг. Необходимость в таком сервисе возникает в том случае, если Вам требуется оформить новый займ, повысить лимит на кредитке или Вы получили отказ от банка в оформление займа и не знаете причин.

Статус в украинской базе КИ появляется, если Вы хоть раз оформляли ссуду, покупали товар в рассрочку или выступали в качестве поручителя. В ней отражаются выплаты, просрочки, запросы на оформление нового займа. Банки всегда проверяют своих потенциальных заёмщиков через УБКИ, чтобы удостовериться благонадёжности и платёжеспособности клиента.

Сведения попадают не только из банков, но и из лизинговых и микрофинансовых организаций, финансовых союзов и прочих финансовых учреждений Украины. При подаче заявки Вы обязательно даёте своё согласие в письменной форме на получение информации из УБКИ. Без этого пункта в выдаче ссуды будет отказано, так как оценка кредитной истории является основным фактором в принятии решения о заключении договора.

Подключение услуги “Статус Контроль” позволяет контролировать свой рейтинг в УБКИ. На номер мобильного телефона будут поступать СМС-сообщения с каждым внесением информации и изменением рейтинга:

- появление просроченных платежей;

- внесение оплаты и погашение долговых обязательств;

- открытие и закрытие договора займа;

- запросы на получение сведений из Вашей КИ;

- ежемесячное состояние Вашего рейтинга.

Тарифы

Рассмотрим тарифы на подключение услуги “Статус Контроль” в УБКИ от Приватбанка:

| Наименование услуги | Стоимость |

| Отчёт “Кредитная история” |

|

| Отчёт “Кредитный рейтинг” | 50 грн. |

| Услуга “Статус Контроль” | В зависимости от выбранного тарифа стоимость варьируется от 15 до 55 грн./мес. |

| СМС-контроль | 15 грн./мес. |

Как подключиться?

Подключить функцию “Статус Контроль” можно следующими способами:

- Пройти регистрацию на сайте УБКИ и в личном кабинете подключить опцию.

- Войти в интернет-банкинге или мобильном приложении Приват24, где выбрать раздел “Мои счета/Кредитный рейтинг”.

- В мобильном приложении “Кредитная история”, разработанном для операционных систем Андроид и iOS.

Запомнить

- Регулярно проверяйте свою кредитную историю. Даже если вы не пользуетесь кредитами, это поможет выявить мошенников, которые могут по сканам ваших документов оформить кредит.

- Дважды в год можно получить КИ бесплатно. Сделать это можно не выходя из дома.

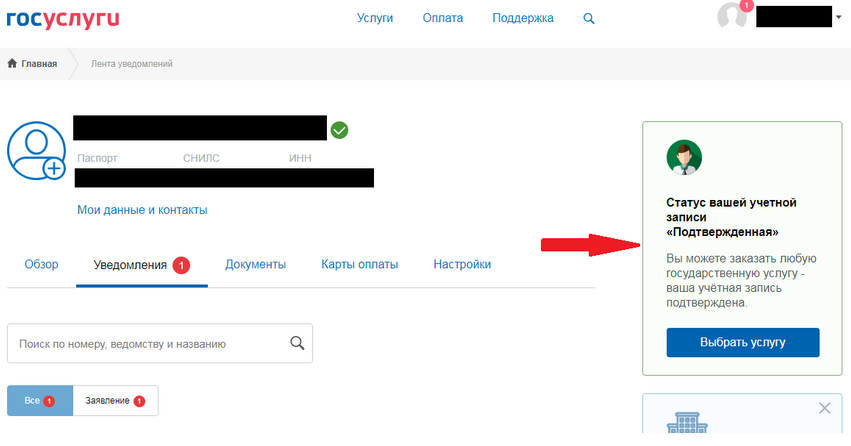

- Через Госуслуги можно бесплатно выяснить, в какие кредитные бюро банки передавали данные по вашим кредитам.

- Проверять кредитную историю необходимо в каждом Бюро, хранящем ваши данные, так как банк, передавший данные о вашем кредите в одно Бюро, не обязан передавать их в другие. Это значит, что информация в каждом из них может отличаться.

- Нет смысла оплачивать услуги посредников, которые часто давят на то, что они дадут вам какие-то супер секретные рекомендации по улучшению вашего рейтинга. Это развод. Почитайте наши бесплатные статьи на эту тему, которые писали практики.

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

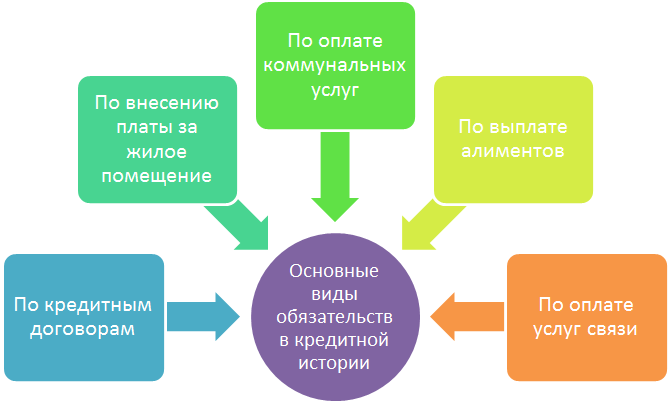

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

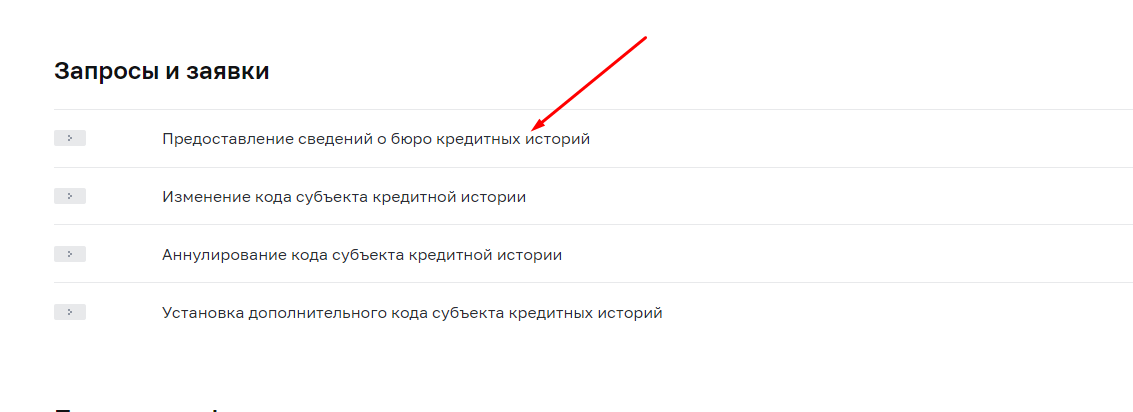

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Для чего нужно знать свою кредитную историю?

Гражданам полезно знать собственную кредитную историю. При этом периодически изучать отчёт стоит даже тем, кто никогда не оформлял займов. Это поможет исключить целый ряд неприятностей.

Причины, по которым следует периодически запрашивать информацию из кредитной истории, могут быть разные:

Исключение фактов мошенничества. Нередко займы оформляются по подложным документам. В итоге владелец паспорта может и не знать о том, что стал заёмщиком. Чаще всего такая ситуация возникает в сфере микрозаймов. Зачастую МФО оформляют микрозаймы по копии или по фотографии паспорта

Поэтому важно следить, чтобы они не попадали в руки сомнительных личностей. Также нелишним будет проверить сведения из БКИ тем, кто когда-либо терял паспорт.

Исправление некорректной информации

Ошибки присутствуют во всех сферах деятельности, в том числе и в банковской. Чаще всего в этой области неточности связаны с человеческим фактором, а также с программными сбоями. В результате ошибки могут исказить отчёт о кредитной истории, и репутация заёмщика может быть испорчена без его участия.

Оценка вероятности положительного решения по заявкам на кредит. Если планируется оформить новый займ, скорее всего, банк при проведении оценки потенциального клиента запросит в БКИ его кредитную историю. Опираясь на репутацию заёмщика, кредитор делает вывод о его добросовестности. Если кредитная репутация окажется испорченной, по заявке на оформление займа может быть существенно уменьшена сумма, либо и вовсе принято отрицательное решение. О том, как и где взять кредит с плохой кредитной историей без отказа, читайте в одной из наших статей.

Проверка отсутствия запрета на выезд за границу. Нередко заёмщики сталкиваются с тем, что их не выпускают из страны по причине невыполненных долговых обязательств. Чтобы не оказаться в неприятной ситуации, стоит заранее сделать проверку. Запрет на выезд действует в случае наличия долга, превышающего 30 000 рублей. Чтобы всё-таки уехать, платёж стоит внести заранее – примерно за 3 недели до даты поездки. Специалисты рекомендуют после погашения обратиться к приставам, чтобы они отменили запрет на выезд. Если не принять таких мер, документ может не успеть дойти до пограничников.

Исключение возможности взаимодействия с коллекторскими службами. Для возврата собственных средств банки предпринимают различные меры в отношении должников. Нередко с такими клиентами работают служба безопасности, а также коллекторские агентства. Несмотря на то, что их действия строго регламентированы законом, взаимодействие с ними может оказаться крайне неприятным.

Таким образом, здесь приведено немало причин, по которым гражданам необходимо регулярно проверять информацию, которая содержится в их собственной кредитной истории.

Основные способы как можно проверить свою кредитную историю (бесплатно и за деньги)

Выводы

История взаимоотношений с банками и другими финансовыми организациями представляет собой ценную информацию о заемщике, и находится под особой защитой государства. Согласно ст. 5 и 13 закона РБ «О кредитных историях», принятого в 2008 году, государственные структуры, должностные лица не имеют права заказать кредитную отчетность самостоятельно или требовать предоставления отчета от человека. Подобные полномочия остаются исключительно в судебной и правоохранительной сферах или на основании отдельных законодательных актов в отношении других лиц. Только заемщик, и только по собственной воле, может предоставить доступ к конфиденциальным сведениям, либо получить свою кредитную историю в Беларуси через обращение в Нацбанк РБ абсолютно бесплатно.