Калькулятор досрочного погашения кредита

Содержание:

- Как осуществляется расчет с помощью онлайн-калькулятора

- Подсчет суммы для досрочного погашения

- Важные моменты

- Возможно ли досрочное погашение ипотеки в Сбербанке

- Полное и частичное досрочное погашение займа

- Как погасить и закрыть ипотеку в Сбербанке

- Калькулятор досрочного погашения ипотеки Сбербанк-Онлайн

- Калькуляторы досрочного погашения кредита

- Использование калькулятора досрочного погашения

- Кредитный калькулятор Сбербанка и его назначение

- Главные моменты досрочного погашения

- Частичное погашение

- Полезные советы

- Досрочное погашение части долга

- Особенности и нюансы досрочного погашения

- Функции кредитного калькулятора

Как осуществляется расчет с помощью онлайн-калькулятора

Для того, чтобы провести все подсчеты, следует разобраться со строением калькулятора. Не предоставляет калькулятор досрочного погашения ипотеки Сбербанк на своем официальном сайте.

Сделать все необходимые расчеты можно только при использовании сторонних инструментов. Они существуют на разных сайтах, порталах — искать следует только актуальные сведения.

Дело в том, что системы начисления средств меняются и стоит обращаться к новым калькуляторам. Одним из таких становится тот, который размещен на сайте Кредиткост.

Портал включает большое количество разных утилит, позволяющих определить стоимость кредитного продукта.

В отношении досрочного погашения создан отдельный калькулятор. Его и стоит придерживаться при совершении расчетов. Выбирать нужно не только относительно фактора погашения до сроков, но и по ипотеке для Сбербанка.

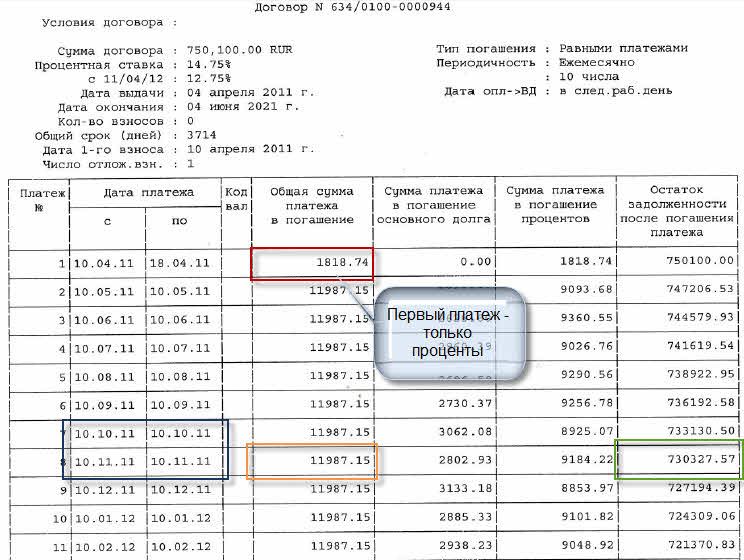

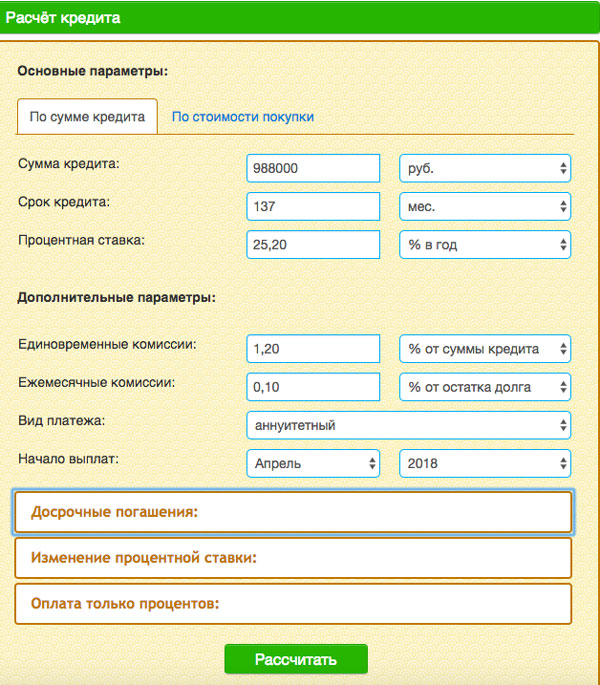

Выглядит утилита с учетом данных показателей следующим образом:

Фото: онлайн-калькулятор досрочного погашении ипотеки на сайте Кредиткост

К основному набору показателей относятся:

- стоимость кредита — она указана в договоре;

- общий срок для возврата денег;

- под какую процентную ставку выдавались средства.

Дополнительными факторами считаются:

- единовременные комиссии — они выплачиваются сразу при оформлении займа;

- комиссии ежемесячного характера — если существуют;

- по какой системе оплаты погашаются — аннуитет или дифференцированный;

- когда произошел первый платеж.

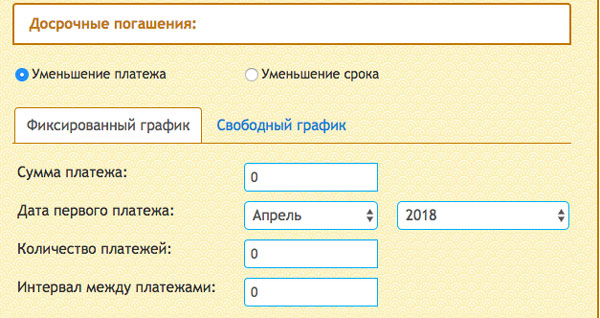

В этой системе устанавливают и дополнительные позиции относительно сопровождения ссуды. К таким относятся условия досрочного погашения.

Они прописаны в инструменте и разворачиваются при помощи клика. Среди основных вопросов, на которые нужно знать ответы, расположены:

- какой вид снижения предусматривается — по платежу или по сроку;

- при фиксированном графике устанавливают суммы выплат, даты и количество взносов, интервалы между ними в рамках всего кредитного продукта.

Фото: онлайн-калькулятор досрочного погашении ипотеки на сайте Кредиткост

Оставшиеся пункты предполагают внесение данных относительно процентной ставки — ведь ее размер может меняться.

Можно внести и периоды оплаты по ссуде только по процентам — без погашения тела заемных средств. После того, как вся информация внесена, получают график платежей со всей информацией.

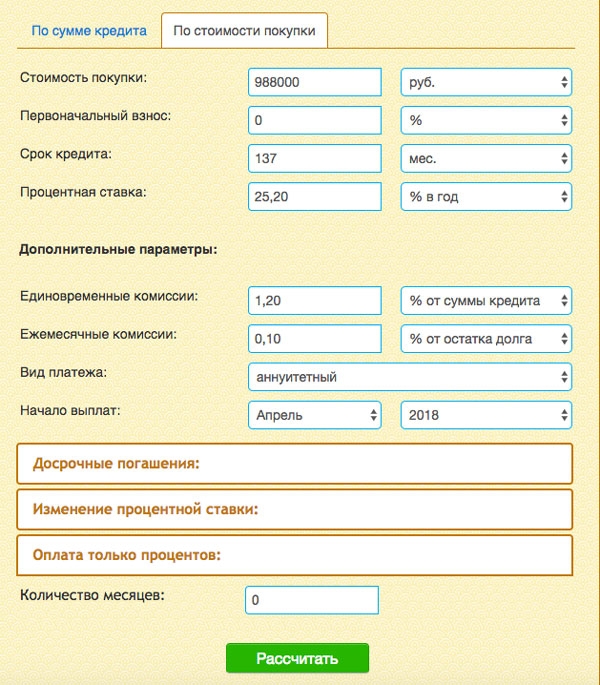

Это случается через нажатие кнопки расчета. Вторая кнопка в самом верху калькулятора отвечает за расчет по сумме покупки. То есть в случае приобретения жилья можно указать полную его стоимость.

Тогда в структуру стандартного счетчика включается поле с первоначальным взносом. Выглядит калькулятор так:

Подсчет суммы для досрочного погашения

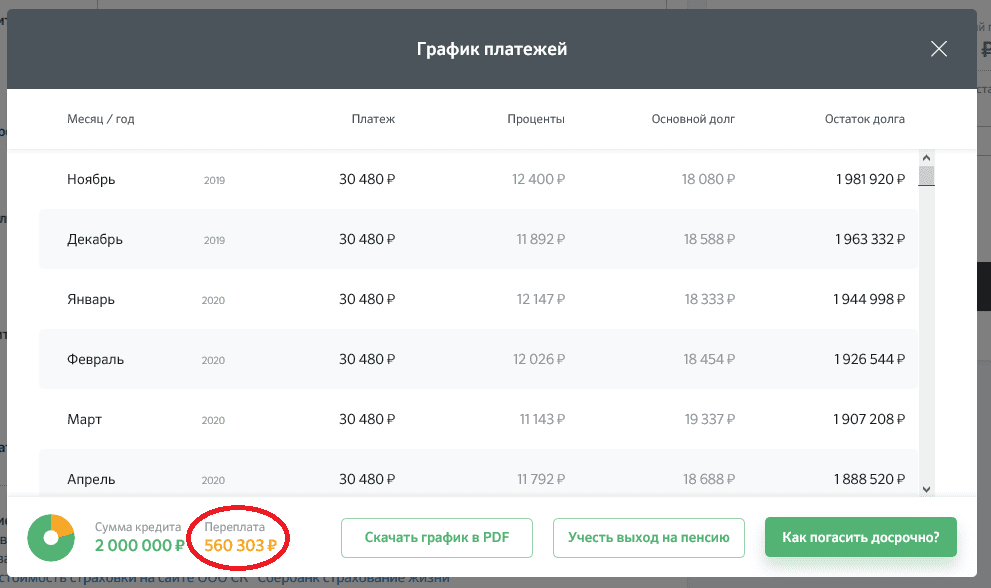

Хотя окончательный расчет суммы для закрытия ипотечного договора и осуществляется работником банка при оформлении документов, но все же клиенту необходимо знать, сколько именно средств ему потребуется для полного погашения. Именно для этого и был создан ипотечный калькулятор на сайте Сбербанка. Еще перед оформлением кредита с его помощью можно произвести полный расчет кредита (узнать график ежемесячных платежей, их размер, сумму переплат по кредитному договору).

Работники банка советуют проанализировать разные условия, так как иногда незначительное увеличение размера ежемесячных выплат помогает намного сократить срок кредитования и переплаты за пользование денежными средствами.

Способы расчета

Чтобы досрочно погасить кредит нужно для начала подсчитать нужную сумму. Это можно сделать разными способами и поэтому каждый клиент выбирает наиболее удобный для него. Узнать остаток суммы долга можно:

- обратившись в офис Сбербанка;

- воспользовавшись онлайн-калькулятором на сайте банка;

- просмотрев информацию в Личном кабинете, предварительно зарегистрировавшись в интернет-банкинге.

Через Личный кабинет можно просмотреть только полностью остаток задолженности. Прогнозировать дальнейшие платежи и оставшийся долг после частичного погашения таким способом не удастся.

Необходимые данные

Чтобы узнать сумму для полного или частичного досрочного погашения ипотечного кредита, нужно в калькулятор на сайте Сбербанка внести следующую информацию:

- Сумма кредита.

- Срок кредитования.

- Процентная ставка по договору. В некоторых случаях может потребоваться просто указание кредитной программы (если клиент принимает участие в акции от Сбера или кредитуется по государственной программе) – процентная ставка тогда определяется калькулятором автоматически.

- Размер дополнительных комиссий.

- Время начала погашения договора.

- Интервал между внесенными выплатами.

Если клиент планирует не полностью, а только частично погасить задолженность, то в таком случае ему также потребуется указать желаемые изменения по договору (уменьшение срока кредитования или снижение размера ежемесячных выплат по договору).

Процедура использования калькулятора

Когда клиент решает не полностью, а частично погасить ипотечный кредит он может это сделать двумя способами:

- уменьшить срок кредитования;

- снизить ежемесячный платеж

В зависимости от этого будет получен и результат. Также можно внести другие параметры, чтобы узнать интересующие показатели. К примеру, можно подсчитать, какую выплату нужно сделать, чтобы уменьшить ежемесячный платеж до желаемого показателя.

После того как в ипотечный калькулятор внесены все необходимые параметры, он подсчитывает сумму. Далее при необходимости полученные данные можно распечатать.

Если человек зарегистрирован в Сбербанк онлайн, то можно в категории своих кредитов посмотреть эту информацию. Но там отображается только остаток задолженности. Это подойдет, если необходимо полностью погасить кредитный договор. Для подсчета частичной суммы нужно использовать только калькулятор Сбербанка.

Преимущество калькулятора в том, что его можно использовать неограниченное количество раз. Не нужно ходить в офис, чтобы узнать интересующую информацию. Кроме того, можно просчитать несколько вариантов и выбрать наиболее подходящий и выгодный из них.

Чтобы использовать ипотечный калькулятор на сайте Сбербанка, не обязательно предварительно регистрироваться в Личном кабинете. Эта услуга доступна всем. Даже если человек не является клиентом Сбера, он все равно может использовать калькулятор для расчетов.

Важные моменты

Когда необходимо закрыть кредитный договор, очень важно обратить внимание на некоторые особенности данной процедуры:

- Калькулятор онлайн может использоваться только для кредитов с четким графиком платежей. Речь идет о займах наличными или товарных кредитах. Для кредитных карт процедура подсчета будет несколько другая, так как некоторые комиссии или штрафы могут сразу не отображаться в сумме задолженности, но их нужно учесть для закрытия долга. Если при рассмотрении стандартного варианта займа с графиком платежей для закрытия договора вносится только основная сумма задолженности, то в случае с картами не всегда бывает достаточно просто восполнить сумму кредитного лимита. Кроме того, по кредитной карте договор бессрочный и даже после полного восполнения лимита карта остается действующей. Поэтому по ней и дальше могут продолжать списываться комиссии за извещения, страховку и обслуживание. Чтобы этого избежать, заявление на закрытие счета следует написать в обязательном порядке. До этого момента договор будет продолжать действовать. Узнать сумму для досрочного погашения кредитной карты можно лишь в офисе банка, на «горячей линии» или в соответствующем разделе Личного кабинета.

- Рекомендуется в любом случае писать заявление на закрытие кредитного договора. В противном случае не всегда система может сработать, автоматически закрыв кредит, когда на счету появится нужная сумма. Если нет возможности приехать в офис и заявка была сформирована онлайн, то чтобы в дальнейшем не возникло проблем с досрочным погашением, после даты списания очередного платежа нужно в любом случае удостовериться, что договор закрыт.

- Не стоит вносить именно такой платеж, какой был насчитан самостоятельно. Велик риск, что какой-то параметр мог быть задан неправильно. В таком случае договор не будет полностью закрыт даже из-за незначительной недоплаты. Чтобы избежать таких недоразумений, перед выплатой следует перепроверить сумму на «горячей линии» банка или в офисе. Калькулятор же идеально подойдет просто в качестве ознакомления и личного планирования.

Возможно ли досрочное погашение ипотеки в Сбербанке

Многие заемщики, у которых оформлена ипотека, интересуются, можно ли погасить кредит в Сбербанке раньше срока. Проблема в том, что банку невыгодно терять доход от выплаты процентов. Однако согласно Федеральному закону № 284 клиенты финансового учреждения имеют право выплатить ссуду досрочно, если это не противоречит прописанным в кредитном договоре положениям.

Чтобы получить возможность произвести расчет с банком раньше срока, нужно заранее оформить заявление. Если этого не сделать, платеж будет засчитан в обычном режиме.

Досрочное погашение кредита в рамках военной ипотеки можно осуществить, не направляя заявление в банк. Заемщику достаточно просто внести сумму в желаемом объеме на счет Росвоенипотеки. Деньги будут списаны полностью в день ежемесячного расчета.

Полное и частичное досрочное погашение займа

Прежде чем проводить досрочное погашение долга перед банком, следует решить, будет погашение полным или частичным. Полное погашение предполагает внесение суммы, достаточной для покрытия всего остатка долга, включая проценты и возможные пени. Подтверждением того, что стороны выполнили взятые на себя обязательства, служит выданная клиенту справка об отсутствии задолженности перед банком.

Частичное досрочное погашение бывает однократным или регулярным. Имея на руках некую денежную сумму, заемщик может инвестировать ее в погашение кредита, тем самым обеспечив себе экономию средств и уменьшив ежемесячный взнос. Кроме того, можно делать дополнительные транши ежемесячно, совмещая их с регулярными платежами.

Как погасить и закрыть ипотеку в Сбербанке

В случае полного погашения жилищного займа раньше времени важно правильно завершить процесс. Он имеет много нюансов, которые следует учесть

Действия выполняются в следующей последовательности.

- Вносим последний платёж и уточняем, что задолженность погашена.

- Пишем заявление о закрытии кредитного счёта, чтобы не возникло проблем с накопившейся задолженностью за обслуживание последнего.

- Запрашиваем и получаем документ, подтверждающий отсутствие долга.

- Снимаем обременение с объекта залога. Выполняется это в органах Реестра на основании предоставленных документов, подтверждающих окончание выплаты долговых обязательств.

- Аннулируем страховку и оформляем возврат неизрасходованных средств за неё.

После этого можно быть уверенным, что ипотечный займ полностью погашен. А также заёмщик имеет все документальные подтверждения, которые можно предъявить в случае возникновения вопросов.

Если финансовое положение улучшилось и появилась возможность досрочно гасить любые виды займов, стоит обязательно этим воспользоваться. Посетите сайт банка и воспользуйтесь ипотечным калькулятором для пересчёта кредита, подайте заявку и сократите ежемесячный платеж.

Калькулятор досрочного погашения ипотеки Сбербанк-Онлайн

Как погасить ипотечный кредит раньше оговорённого срока через Сбербанк-онлайн? Кредитная организация делает все возможное для удобства клиентов, онлайн-сервис для управления своими счетами и кредитами позволяет не только вносить текущие платежи, но и выполнять заблаговременное погашение любых видов кредитов. Ссуды, платежи по которым имеют аннуитетный характер могут быть погашены как частично, таки и полностью. Для этого во вкладке нужного кредита следует выбрать раздел «досрочное погашение» в ней будет реализовано два вида: частичное и полное.

Для раздела частичного досрочного погашения откроется вкладка, в которой следует заполнить нужные параметры. Следует указать счёт с которого будет выполнено списание и дату, выпадающую на рабочий день. В поле «сумма» требуется внести нужные данные, изначально оно автоматически заполнено и содержит в себе сумму текущего обязательного платежа. После внесения всей необходимой информации жмём «оформить заявку» и подтверждаем действие. Итогом станет отправленная в банк заявка и автоматическое снятие со счёта требующейся суммы.

Действия для полного погашения любого банковского продукта, в том числе и ипотеки, практически аналогичны с небольшим отличием. Требуется указать только дату и обеспечить наличие требующегося количества средств на счету в этот день. При этом полную сумму платежа следует уточнять именно на день списания, а не в момент оформления заявки. Снятие средств произойдёт автоматически и впоследствии будет нужно только сходить в банк и взять документ о закрытии кредитного счёта.

Калькуляторы досрочного погашения кредита

На сегодняшний день в сети интернет без большого труда можно найти самые разнообразные калькуляторы досрочного погашения кредита. При их помощи можно не только рассчитать общую выгоду при внесении части тела кредита, но и то, насколько изменится сумма ежемесячного платежа. Такие калькуляторы действуют не только как отдельные сервисы, но и часто появляются на официальных сайтах банков.

Каждый клиент должен помнить о том, что досрочное погашение кредита, причём как полное, так и частичное выгодно исключительно для клиента, а вот банку оно очень не желательно, ведь в таком случае банк теряет свои доходы. При подписании кредитного договора стоит либо уточнить этот пункт у консультанта или же кредитного агента, а ещё лучше прочитать его самостоятельно, ведь такие детали могут быть прописаны в конце договора, да ещё и мелким шрифтом.

Это интересно: Какая зарплатная карта лучше, Сбербанк или ВТБ 24?

Использование калькулятора досрочного погашения

Калькулятор досрочного погашения кредита Сбербанк с графиком платежей позволяет не только определить необходимые средства для полного погашения кредитного договора, но также определить размер переплат за пользование ссудой при ее закрытии на каждом отдельном этапе. При частичном погашении калькулятор позволяет оценить выгоду от погашения конкретного размера платежа. Таким образом, можно определить оптимальный вариант.

Необходимые данные

Чтобы воспользоваться калькулятором подсчета кредита, необходимо внести в систему основные параметры займа:

Выданная банком сумма.

Период кредитования.

Время между ежемесячными платежами. По некоторым договорам списание может происходить не в конкретную дату месяца, а ровно каждые 30 дней

Это важно уточнить, чтобы подсчет был сделан именно на момент списания платежа, вместе с которым и должна погаситься вся задолженность.

Процентная ставка за пользование средствами банка. Обычно она указывается в кредитном договоре

Если нет возможности это посмотреть, то обычно указывается программа кредитования, а также параметры, определяющие процентную ставку (наличие залога или поручителя по договору, дополнительные дебетовые карты в Сбербанке).

Наличие дополнительных комиссий.

Количество уже внесенных платежей.

Кредитный калькулятор Сбербанка и его назначение

Чтобы впоследствии не переплачивать большие проценты, нужно заранее обладать полной информацией о предстоящих платежах. Разобраться в нюансах выплат и возможностях досрочного погашения поможет удобный и бесплатный сервис, разработанный в помощь заемщику, — кредитный калькулятор Сбербанка с досрочным погашением.

Воспользоваться этим простым онлайн-инструментом может любой человек, не слишком искушенный в компьютерной грамоте. Чтобы узнать размер своих регулярных платежей, достаточно заполнить несколько обязательных колонок:

-

сумма кредита (до 5 млн. рублей);

-

срок погашения (до5 лет);

-

процентная ставка (от 12,5%).

Программа поможет рассчитать график и размер ежемесячных платежей по кредиту, а также переплату по процентам.

Если вы решили выплатить часть или весь остаток долга, используйте функцию досрочного погашения. В предназначенные для этого поля внесите дату и сумму, которую планируется выплатить досрочно. Программа произведет расчет новой суммы платежа, размера остатка долга и общей экономии по выплатам.

Главные моменты досрочного погашения

Досрочное погашение кредитного договора не имеет каких-либо особых сложностей, но все же рекомендуется получить официальное подтверждение того, что он закрыт

Предварительно важно соблюсти все эти этапы процедуры, а также точно рассчитать размер необходимого платежа. В противном случае договор не будет закрыт системой, даже если по нему будет недоплата в пару рублей

От этого может ухудшаться кредитная история. В этом и заключается важность правильности соблюдения процедуры.

Способы подсчета

Чтобы знать точно, какую сумму нужно внести для погашения всей задолженности, лучше всего воспользоваться автоматическими способами подсчета. Рассчитать досрочное погашение кредита можно несколькими способами:

- в офисе банка;

- на сайте, используя калькулятор Сбербанка;

- в Личном кабинете.

Преимущество онлайн-метода в том, что можно оценить разные варианты

Особенно важно это в том случае, если планируется частичное досрочное погашение. Тогда важно просчитать, какой лучше выбрать вариант и какие суммы вносить для максимальной экономии

Процедура закрытия договора

После расчета окончательного размера задолженности перед Сбербанком клиенту необходимо выполнить несколько основных действий, чтобы кредит был полностью закрыт:

Обратиться в офис и написать заявление на закрытие договора. Для этого при себе необходимо иметь как минимум паспорт. Желательно также взять с собой ИНН и номер договора. Также можно сформировать заявку на закрытие кредитного договора в Личном кабинете.

Внести требуемую сумму в строго оговоренные сроки. Нужно при этом учитывать время на перечисление денежных средств. Чтобы не ошибиться, лучше внести деньги через кассу банка или воспользоваться переводом средств онлайн в Личном кабинете

Это важно, так как если в нужное время средств не окажется на счету, то автоматически пойдет отсчет нового процентного периода и тогда для закрытия договора займа придется оплачивать проценты за пользование средствами банка еще за 1 месяц. Именно поэтому важно контролировать сроки перевода средств на счет, так как в расчет берется именно дата поступления денег, а не дата их внесения заемщиком.

Дождаться даты списания. Обычно полностью списание задолженности по договору происходит в очередную дату списания ежемесячного платежа, который следует после написания заявления на закрытие кредита

Примерно через 2-3 дня можно проверить любым удобным способом, закрыт ли долг. Это можно сделать, позвонив на «горячую линию» Сбербанка, зайдя в Личный кабинет или обратившись в офис.

После успешного закрытия кредитного договора в офисе банка можно получить официальную выписку о том, что долг полностью погашен. Если в этом нет особого смысла, то достаточно просто удостовериться в том, что заём успешно выплачен и задолженности больше нет.

Частичное погашение

Для клиентов в Сбербанке предусмотрена возможность не только полностью, но и частично погасить кредит раньше срока.

В таком случае клиент выбирает удобный способ пересчета суммы долга: уменьшение размера ежемесячного платежа или количества платежей. Вся внесенная сумма в данном случае идет на погашение основного долга, а не процентов или комиссий.

В данном случае, как и при полном закрытии кредитного договора, рекомендуется написать заявление в офисе банка, иначе сумма может просто поступить на счет и постепенно списываться на погашение текущих платежей, но уменьшение основного долга не произойдет.

Используя кредитный калькулятор, можно рассчитать какой платеж будет после внесения определенной суммы или узнать, сколько именно необходимо будет заплатить, чтобы получить желаемый ежемесячный платеж.

С помощью такой возможности можно онлайн контролировать погашаемые суммы для быстрого закрытия кредитного договора и минимизации переплат.

Частичное погашение

Когда клиенту необходимо оформить частичное погашение кредитного договора необходимо учесть некоторые нюансы этой процедуры:

- У клиента есть возможность выбрать более удобный вариант – уменьшить размер ежемесячного платежа или сократить срок кредитования. Переплаты в обоих случаях будут меньшими, чем изначально по договору, но все же рекомендуется просчитать оба варианта. Зачастую сокращение срока кредитования бывает более выгодным.

- Преимущество такого погашения в том, что полностью вся внесенная сумма идет на погашение основной суммы задолженности. Уже далее проценты будут начисляться на остаток долга.

- Часто частичное досрочное погашение оформляется в случае получения материнского капитала. Тогда уменьшение суммы задолженности происходит за счет внесенного сертификата. При желании семья может внести дополнительно личные средства помимо сертификата.

- Частичное погашение можно оформлять неограниченное количество раз во время действия кредитного договора.

В отличие от полного погашения суммы задолженности, при частичном остаются еще дальнейшие платежи по договору. После официального оформления частичного погашения в офисе банка клиенту выдают новый график погашений, официально заверенный работником банка. Примерный график можно распечатать еще до этого. Когда клиент использует ипотечный калькулятор на сайте Сбербанка, программа предлагает ему новый график ежемесячных выплат с учетом внесенной суммы. Далее он может распечатать полученную информацию.

Полезные советы

Следует обратить внимание на то, что сокращение суммы аннуитетных платежей благодаря досрочному погашению части задолженности производится как через Сбербанк Онлайн, так и через отделения. При этом сохранение их размера с сокращением срока обслуживания достигается только при подаче заявления лично в руки специалисту Сбербанка

Интернет-способ в этом случае не работает.

Кроме того, стоит учитывать разницу в исполнении заявки при обращении непосредственно в офис или при использовании интернет-ресурсов. В первом случае операцию можно провести день в день. Регистрация и отправка заявки вторым способом будет приходиться на рабочий день, но ее исполнение передвинется на следующие сутки (или позднее, по желанию заявителя).

Поэтому рекомендуется уточнять режим работы Сбербанка. В его производственном календаре имеют место как обычные выходные (суббота, воскресенье), так и общие государственные праздники. Фактическое погашение действительно осуществляется в любой из указанных дней. Но при использовании Сбербанка Онлайн выявляется задержка в обработке заявки.

Денежная сумма на счете, подлежащая переводу, она рассчитывается с учетом тела долга и выплаты процентов по нему. При этом она должна быть внесена на счет не позднее 21.00 платежной даты, указанной в заявлении, или на день ранее при попадании момента перечисления на нерабочий день.

При желании целиком погасить кредит через Сбербанк Онлайн нужно учесть, что система рассчитывает сумму исключительно на текущую дату, даже если она не совпадает с платежной. Поэтому назначение платежа на иной день влечет за собой необходимость самостоятельного прибавления начисляемых процентов.

Мне нравитсяНе нравится

Досрочное погашение части долга

Такое неполное погашение имеет сразу несколько преимуществ: — уменьшается общий долг по вашему кредиту, — уменьшается размер ежемесячного платежа, — сокращается суммарная переплата по процентам за пользование заимствованными средствами, — нет необходимости иметь всю сумму долга, а только ее (произвольную) часть.

Рассмотрим на примере.

1. Выполните вход в кабинет и перейдите в закладку

Кредиты

2. Выберите нужный вам кредит из списка (если их у вас несколько), и нажмите на кнопку

Операции

. Будет отображено всплывающее меню как показано ниже:

Выберите пункт меню —

Частично погасить кредит

3. Далее вы перейдете на страницу выбора условий для оплаты:

В этой форме заполните поля, укажите: — карту, с которой будут списаны средства, — дату платежа, по-умолчанию это «сегодня», но можно выбрать другую, например, через неделю, когда вы получите зарплату, — введите сумму, на которую вы хотите уменьшить общий долг. В подсказке ниже будет информация о минимальной и максимальной сумме, которую вы можете указать в поле

Сумма

Проверьте все данные и нажмите кнопку

Оформить заявку

4. В новом окне проверьте еще раз все данные и нажмите кнопку

Подтвердить по SMS

5. Далее, в следующей форме введите код из полученного сообщения на ваш телефон. Нажмите

Подтвердить

6. Все. Ваша заявка будет отправлена в банк. На следующей странице вы увидите сообщение об этом. Но это информация в общем смысле. Фактически деньги могут быть списаны достаточно быстро — в течении нескольких минут, если дата платежа была указана вами как «сегодня».

7. Теперь снова перейдите в закладку верхнего главного меню

Кредиты

, здесь найдите тот, с которым вы только что работали, и проверьте информацию о нем, в частности сумму регулярного платежа:

Как видно в случае нашего примера, эта сумма стала значительно меньше. При долге 38240, погасив 18000 из них — мы практически в два раза уменьшили платеж — с 5129 руб. до 2714 руб.

8. Далее перейдите на страницу этого кредита, и там далее, в закладку

График погашения

Вот теперь на этом графике все становится на свои места. Здесь видно суммы платежей до погашения, само погашение, и далее по графику уже идут новые суммы обязательных платежей

При этом важно заметить — сам срок кредита остался прежним. Уменьшен ежемесячный платеж

А также уменьшен общий долг (см. на странице кредита).

Особенности и нюансы досрочного погашения

https://www.youtube.com/watch?v=hSyxN08sVU4

Так, погасить заем досрочно по кредитке не вызовет у заемщика особых трудностей. Алгоритм действий отличается простотой и понятностью.

Требуется всего лишь внести остаток на карточный счет вместе с начисленными процентами. Чтобы удостовериться в отсутствии задолженности, нужно попросить у банка специальную справку.

Если кредитка больше не нужна, то лучше ее полностью закрыть и не оплачивать услуги за обслуживание продукта, смс-оповещание и прочие сервисы.

Ярким преимуществом «Сбербанка» является то, что информирование кредитора при открытом потребительском займе можно произвести за один день до назначенной к досрочной выплате даты.

В других банках этот период может составлять до 30 дней. Также банковская организация не запрещает клиенту вернуть часть страховки за тот период, который не входит в фактическое пользование займом.

Что касается ипотеки, досрочное погашение кредита в «Сбербанке» несколько отличается. В данном случае все же потребуется уведомить кредитора о своем действии за 30 дней, написав соответствующее заявление. Учтите, что все финансовые операции проводятся в рабочие дни.

Сбербанк предлагает аннуитентный кредит. Выбор банковской организации обусловлен тем, что такой способ погашения более выгоден для банка.

Аннитентный график платежей характеризуется одинаковыми ежемесячными взносами на протяжении всего кредита. Отличаться может только последний платеж. Сумма состоит из размера основного долга и процентов по договору.

ПР = ОсД*ПС*ФД/365, где:

- ПР – проценты в нынешнем периоде;

- ОСД – сумма общей задолженности без процентов на текущее время;

- ПС – процентная ставка;

- ФД – фактическое количество дней в периоде;

- 365 – дней в году.

Для примера можно рассчитать сумму процентов, которая будет включена в первый взнос, если в кредит взято 1 000 000 рублей при процентной ставке в 23% годовых.

ПР = 1 000 000*0,23*31/365 = 1 953,42р, где:

- 100 000 – сформированная задолженность;

- 0,23 – коэффициент соответствующей процентной ставке в 23%;

- 31 – дней в месяце;

- 365 – дней в году.

При длительности кредитования в 1 год, ежемесячный платеж составлял бы ориентировочно 5 000 рублей. То первый платеж состоял бы из 1 953 рубля в виде процентов и 3 047 рублей основного долга.

Дифференцированный платеж характеризуется одинаковой суммой основного долга по кредиту. Но при этом размер ежемесячных взносов постоянно меняется.

Если взять тот же пример со 100 000 на 2 года, то в сумму ежемесячного платежа входило бы 4 166 рублей основного долга на протяжении всего кредитования, соответственно, задолженность перед банком снижалась бы быстрей, что было бы более выгодно для клиента.

Способ графика платежей более актуален при больших сумма кредита от 1 млн. Но в любом случае самый выгодный вариант – это досрочное погашение, так как в этом случае производится пересчет процентов, и клиент оплачивает их сумму только за фактическое пользование.

Проценты, которые указаны в графике платежей после досрочного закрытия договора не подлежат оплате.

Как досрочно погасить кредит в Сбербанк Онлайн? Все просто: необходимо войти в личный кабинет и выбрать соответствующую категорию. В случае намерения оплаты только части долга, стоит открыть страницу, подразумевающую частичное погашение, после чего потребуется определиться со счетом.

Впоследствии с него спишутся денежные средства заемщика.

Что касается выплат, то они осуществляются на следующий день после того, как было подано заявление. Операцию необходимо подтвердить паролем, который будет прислан на смартфон/телефон в виде СМС.

Кстати, многие клиенты оформляют автоматические платежи частичного погашения, дабы определенная сумма каждый месяц списывалась с конкретного счета.

Для полного досрочного погашения кредита необходимо кликнуть на раздел “Полное погашение”. Данные, что следует ввести, должны быть идентичны тем, которые клиент вводил бы в случае частичной оплаты.

Система самостоятельно проведет расчеты, учтет все проценты и так далее. Оплата поступит на следующий день после того, как заявка будет оформлена.

Функции кредитного калькулятора

Не покидая дома, можно рассчитать размер ежемесячных взносов, включая комиссии банка, страховки и другие выплаты, запланировать досрочное погашение и даже предусмотреть процент инфляции. В каждом калькуляторе указаны действующие типы платежей – аннуитетный и дифференцированный. Выбирая аннуитетную схему, заемщик выплачивает в течение всего периода кредитования равные взносы. При этом вначале существенную часть платежей составляют начисленные проценты, но со временем доля собственно долга растет, тогда как процент, напротив, уменьшается.

При дифференцированной схеме на первом этапе платежи имеют максимальный размер, а по мере выплаты долга постепенно сокращаются. Кредит погашается равными частями, и с каждым последующим платежом сумма процентов тоже уменьшается. Аннуитетный способ менее выгоден в абсолютном исчислении, но в условиях высокой инфляции может оказаться более выигрышным для заемщика.

Пользуясь кредитным калькулятором, можно провести сравнение займов от разных банков и определить размер суммы, которую придется выплатить сверх тела кредита. Этот инструмент не заменит специалиста, но позволит оценить, насколько реальна ваша способность вынести бремя кредита.