Калькулятор досрочного погашения кредита в промсвязьбанке

Содержание:

- Вариант 3 — Считаем сами

- Калькулятор кредитов: как пользоваться?

- Способы расчета кредитов после использования досрочного погашения

- Какая часть долга уменьшается при досрочной выплате

- Необходимые документы для досрочной выплаты кредита

- Виды досрочного погашения кредитов

- Как досрочно погасить кредит

- Почему важно знать, как считается досрочка?

- Важно!

- Если при гашении используется рефинансирование

- О различных схемах перечисления

- Об определённых хитростях банков

- Как действовать для погашения кредита досрочно

- Порядок оформления в 2019 году

- Функции кредитного калькулятора

- Особенности досрочной выплаты кредита

- О выгоде заявителей

- Предназначение

Вариант 3 — Считаем сами

В случае, если у вашего банка нет хорошего интернет банка, который показывает всю нужную информацию по кредиту, или же вы не подключили онлайн банк, можно посчитать самому. Со стороны финансовой грамотности это будет самый правильный вариант. Для расчета вам нужен актуальный график платежей.

График будет актуальным, если вы его взяли

- В интернет банке вашей фин. организации

- В доп. офисе финансовой организации после последнего досрочного погашения

- Посчитали вручную или с помощью специального калькулятора. На нашем сайте реализован специальный калькулятор досрочного погашения. Вам нужно лишь указать правильно параметры кредита и получить валидный график платежей.

Из графика же можно определить, сколько вам нужно заплатить, чтобы полностью досрочно погасить кредит?

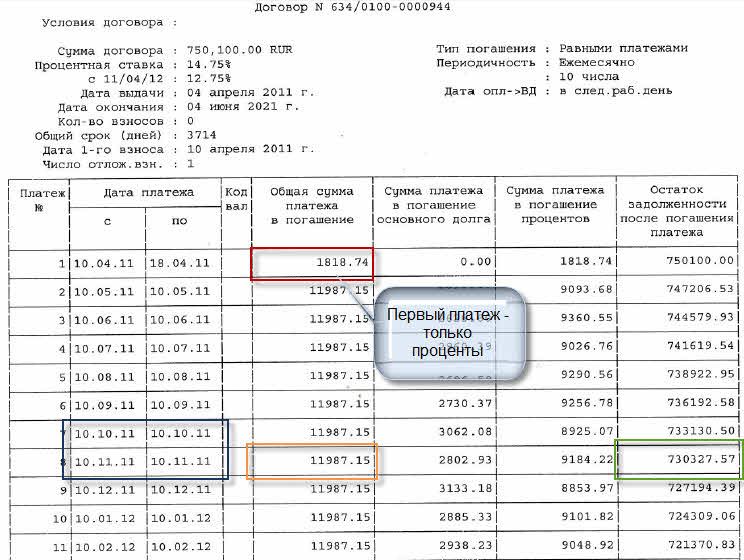

Обратимся к примеру и рассмотрим график платежей

Это типичный график платежей банка ВТБ. В Сбербанке будет похожий график, только не будет величины «Первый платеж — проценты».

Допустим, мы хотим полностью досрочно погасить кредит в период с 10-10-2011 по 10-11-2011, ну скажем в дату 20 октября 2011 года. Вопрос, сколько денег нам для этого нужно?

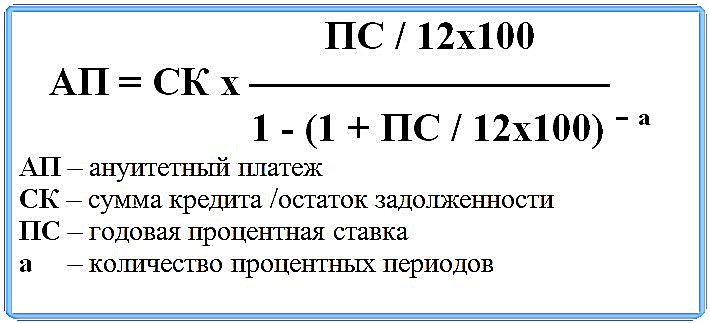

Формула для расчета полного досрочного погашения

- Ежемесячный платеж выделен оранжевым, он составляет 11987.15.

- Ближайшей датой ежемес. платежа является 10-11-2011. Остаток долга на эту дату 730327.57 — помечен зеленым.

Посчитаем нужную сумму:

Вам нужно написать заявление и внести эту сумму на счет, чтоб банк досрочно полностью закрыл ваш долг. И ни копейкой меньше.

При наступлении очередной даты ежемес. платежа банк снимает очередной платеж с вашего счета, а потом отнимет от суммы долга оставшуюся сумму. Очередной платеж будет равен нулю и кредит можно будет закрыть.

Калькулятор кредитов: как пользоваться?

Кредитный калькулятор предназначен для того чтобы любой желающий мог рассчитать кредит, то есть определить, какую сумму в конечном счете вам нужно будет заплатить, сколько нужно будет платить ежемесячно, какова полная стоимость кредита и сколько составит переплата по кредиту. Все расчеты производятся онлайн, при чем, моментально и абсолютно бесплатно.

Как рассчитать кредит?

Первое, что нужно сделать — выбрать тип кредита «Кредит наличными» или «Ипотека/Автокредит». После этого необходимо заполнить все известные вам поля и нажать на кнопку «Рассчитать». Кредитный калькулятор онлайн моментально просчитает:

- Размер ежемесячного платежа;

- Полную стоимость кредита (с учетом начисленной процентной ставки);

- Размер переплаты.

Как рассчитать ежемесячный платеж по кредиту?

Независимо от того, что вас интересует, ипотека или потребительский кредит, калькулятор просчитает для вас размер ежемесячного платежа по кредиту, то есть ту сумму, которую вам нужно будет вносить на счет банка каждый месяц. Однако есть один нюанс. Чтобы корректно рассчитать кредит, необходимо выбрать тип платежа — аннуитетный или дифференцированный. Если вы не знаете, какой тип платежей предлагает ваш банк, оставьте «Аннуитетный платеж», который установлен по умолчанию.

Как рассчитать переплату по кредиту?

Онлайн калькулятор кредита просчитает как его полную стоимость, так и переплату — ту сумму, которую вы фактически переплатите банку за услугу кредитования. Для большей точности желательно опять-таки указать тип платежа, но помните, что конечный результат может отличаться, поскольку в ходе оформления кредита могут возникнуть дополнительные расходы (за услуги страхования и финансовой защиты, а также другие дополнительные услуги банка).

График погашения кредита

Если основные параметры кредита (полная стоимость, ежемесячный платеж и переплата) будут рассчитываться автоматически, по мере того, как вы будете изменять заданные параметры, то график погашения кредита высветится только после того, как вы нажмете кнопку «Рассчитать». Система просчитает для вас, сколько вам нужно будет оплачивать каждый месяц, и каков будет остаток долга после каждого последующего внесения платежа.

Кредитный калькулятор ипотеки

Еще два банковских продукта, которые можно рассчитать, используя кредитный калькулятор — ипотека и автокредит. От стандартного калькулятора он отличается только наличием одного дополнительного поля «Первоначальный взнос». Введите в эту графу ту сумму, которую сможете внести для покупки недвижимости или автомобиля в кредит, чтобы система точнее рассчитала для вас ежемесячные платежи и составила график погашения кредита.

Способы расчета кредитов после использования досрочного погашения

В данном материале мы указали формулу, которой пользуются банки для подсчета размеров платежей. Используя ее, можно получить любые значения этой формулы, не являющиеся константой.

Если же подсчитывать данные нет никакого желания, то упростить процесс могут онлайн калькуляторы. На сегодняшний день в Интернете можно найти множество подобных приложений. Нужно лишь подставить свои значения, а остальное выполнит программа.

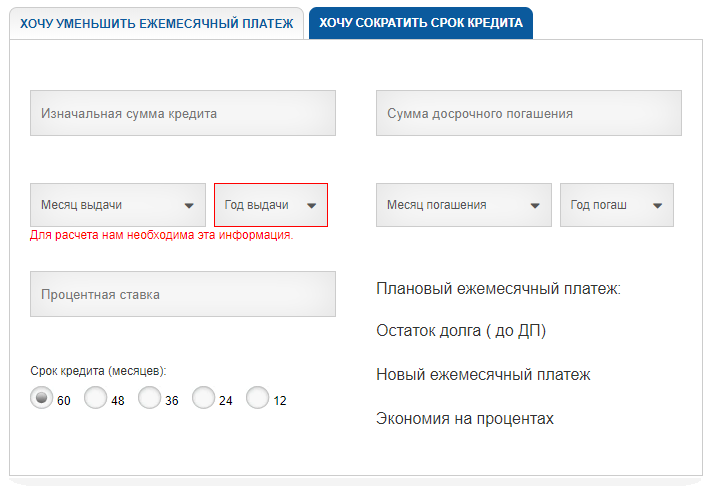

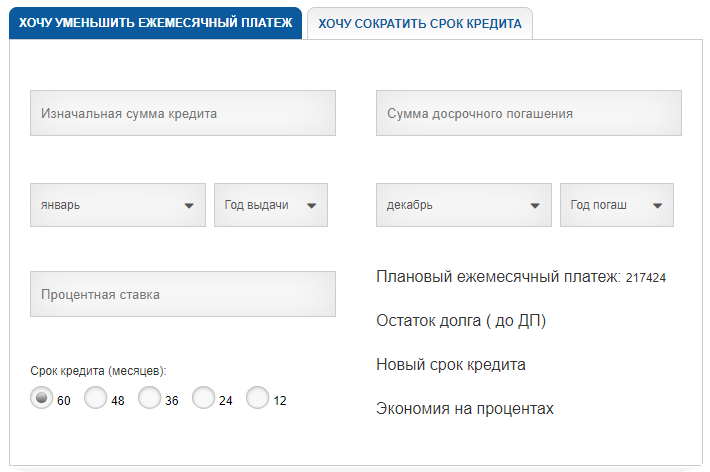

Некоторые банки также используют такие калькуляторы для информирования клиентов об особенностях этой услуги. Рассмотрим простой онлайн-калькулятор на примере Ситибанка.

Данный калькулятор имеет два способа подсчета – уменьшение платежа и снижение сроков кредита. В зависимости от выбранной функции будут меняться и результаты подсчета. Для получения результатов необходимо заполнить все поля:

- Размер изначального кредита.

- Сумма частичного погашения.

- Месяц и год получения ссуды.

- Месяц и год внесения оплаты.

- Процентная ставка.

- Срок кредитования.

Заполнив поля, вы получите искомый результат без долгих подсчетов вручную. Существуют и другие приложения, в том числе – на мобильные платформы.

Важно! Мы не рекомендуем устанавливать и запускать на своих устройствах непроверенные приложения. Они могут привести к нарушению работоспособности или инфицированию вирусными программами.

Какая часть долга уменьшается при досрочной выплате

При выплате кредита ранее указанного срока гасится основной долг. Внесение в день платежа суммы, превышающей основной долг, влечет за собой перерасчет и уменьшение процентов. Кредит включает в себя несколько составляющих:

- изначально одобренная сумма;

- начисленные финансовой организацией проценты;

- комиссии, оговоренные в соглашении;

- страховка возможности возникновения непредвиденных обстоятельств, из-за которых долг не может быть возвращен.

Заемщик имеет право погасить кредит досрочно без начисления штрафов и комиссий, если он вовремя уведомил кредитно-финансовую организацию. Но страховка не возвращается, за исключением случаев полного досрочного погашения кредита в течение 14 дней с момента подписания соглашения.

Необходимые документы для досрочной выплаты кредита

За последние 5 лет процедура возврата кредита до окончательного срока заметно упростилась. Документы для осуществления процедуры не нужны, только предоставление кредитной карты, поскольку банк может легко идентифицировать своего клиента. При погашении онлайн, заемщик должен зайти в личный кабинет на сайте банка. Почти у всех банков имеется калькулятор для предварительного перерасчета.

В отделении банка попросят паспорт для идентификации личности и предложат написать заявление по указанному образцу. Вносимые в заявление сведения касаются сроков погашения и суммы.

Образец заявления о досрочном погашении кредита →

Виды досрочного погашения кредитов

Досрочное погашение кредита предполагает выплату долга банку до истечения срока возврата. Кредитополучатели стремятся сократить время пользования займом, чтобы не выплачивать лишние деньги. Процедура возврата довольно проста, однако финансовым организациям не выгодна потеря прибыли в виде процентов. Раньше даже в договорах специально прописывался запрет на досрочное погашение. Сейчас многое изменилось, условия для заемщиков смягчились, поэтому вернуть долг досрочно можно в любом банке.

Различают два основных способа досрочного возврата долга:

- частичное погашение, при котором клиент вносит на счет средства, превышающие сумму на момент оплаты;

- полное погашение, когда клиент вносит всю сумму и закрывает кредит до истечения оговоренного срока.

Несмотря на упрощение процедуры возврата кредита заемщики часто совершают ошибки и остаются должны банку. Следует знать некоторые нюансы, чтобы правильно рассчитать вносимую сумму.

Как досрочно погасить кредит

Чтобы разобраться, можно ли погасить кредит досрочно без лишних выплат, необходимо знать условия банков для указанной процедуры. Каждая финансовая организация выдвигает свои требования, о которых можно узнать следующим образом:

- посетить отделение банка лично (не обязательно тот филиал, где был взят кредит);

- обратиться по телефону на горячую линию.

Работники банка будут проверять личность клиента при совершении звонка. Поэтому следует заранее подготовиться к этому мероприятию – взять паспорт, телефон, к номеру которого привязана карта, посмотреть кодовое слово. Сотрудники будут задавать много вопросов, чтобы убедиться в достоверности сведений, поскольку они не имею права распространять личные данные о финансах посторонним лицам.

Почему важно знать, как считается досрочка?

Люди рано или поздно при взаимоотношениях с банком задумываются над вопросом, как банк считает кредиты и вклады? Человеку важно знать, как банк считает кредит, строит график платежей, считает досрочные погашения по кредиту. Данная статья проливает свет на данный вопрос

В ней приводятся формулы и показано как произвести расчет аннуитетного кредита и как рассчитать досрочное погашение займа с аннуитетными платежами.

Допустим вы пытаетесь рассчитать график платежей. Обычно в расчетах таблицы платежей обычно происходит заминка. Особенно интересен график платежей, если делаются досрочные платежи. Знание механизма расчета досрочки позволяет понять, каким образом правильно досрочно погашать, чтоб досрочка была эффективнее всего.

Сам банк за вас не посчитает, а знать сколько будет платеж после досрочного погашения нужно. Ответить на данный вопрос вам поможет финансовый инструмент — кредитный калькулятор с досрочными платежами онлайн.

Важно!

Используя калькулятор частичного досрочного погашения кредита, необходимо все же помнить, что окончательные расчеты могут проводить только работники банка. В плане частичного погашения серьезных проблем не возникает, так как в любом случае будет рассчитываться итоговая сумма. Но вот в отношении платежа лучше уточнить детали. Причина в том, что иногда внесенная сумма может пойти полностью на погашение основного долга, но не на очередной платеж. В итоге, если его не внести в установленные сроки, то могут возникнуть проблемы с просрочками.

Лучше написать заявление в банке и получить новый график платежей. Иногда клиенту может быть предложено на выбор уменьшить ежемесячный платеж или сократить срок кредитования. Если заявление не будет написано, то уменьшится размер платежа, а не их количество.

Нужно также не забывать о том, что сумма списывается сразу. Распространенной ошибкой является то, что люди, к примеру, уезжая надолго, вносят сразу оплату за 2-3 месяца. Не следует рассчитывать, что средства будут списываться постепенно каждый месяц! Они спишутся сразу и произойдет частичное погашение долга. Очередной же платеж в любом случае нужно будет внести в следующем месяце по графику, уточнив его новый размер в банке.

Предварительно следует также перечитать договор или обратиться в банк для уточнения информации по поводу возможности частичного погашения как таковой. Это встречается крайне редко, но все же иногда по договору может быть предусмотрено отсутствие возможности закрыть договор досрочно (пусть даже частично). В этом случае внесенная сумма будет попросту находиться на счету и списываться в порядке наступления даты платежа до конца изначально предусмотренного срока действия кредитного договора.

https://youtube.com/watch?v=nn1ay4Gzc-k

Если при гашении используется рефинансирование

Рефинансирование в другой компании – один из допустимых методов решения проблемы. У клиента есть право обращаться к сторонним банкам в любое удобное время. Тогда ипотека переоформляется с новыми, более выгодными условиями. Меняются любые параметры:

- Способ расчёта платежей.

- Сроки.

- Процентные ставки, и так далее.

Обременение с имущества не снимается, даже когда кредитор – другой. То есть, залог просто переходит из старой организации в новую.

Оформление обычного потребительского кредита – отличный вариант, если надо снять ограничения, а общая оставшаяся сумма не превышает 1,5 миллиона рублей. Но для этого потребуется привлечь поручителей, либо использовать другое имущество в собственности для оформления залога.

О различных схемах перечисления

У финансовых учреждений есть две схемы погашения долга, доступные клиентам:

- Когда уменьшается период возврата.

- Когда меньше платежи ежемесячного характера.

Аннуитетная схема работает не с такими привлекательными условиями. Это понятно, если провести точные расчёты. Каждый месяц переплата получается существенной.

Классическая схема ипотеки – такая же, что и у обычных займов. Лучше попробовать решение с дифференцированными платежами, когда есть возможность.

Один из следующих способов подходит, чтобы расплатиться раньше:

- С материнским капиталом. Это деньги, которые выплачиваются молодым семьям при рождении второго или последующих детей. Для получения помощи оформляют специальный сертификат, поскольку наличные гражданам не передаются. Выплата ипотечных кредитов, улучшение условий проживания – допустимые направления для использования сумм.

- Потребительский кредит. Новый для погашения старого. Вариант не самый выгодный. Он актуален, если владельцам интереснее как можно быстрее снять обременение.

- Рефинансирование текущего долга. Ипотека оформляется в другом учреждении, но с более выгодными условиями, чем раньше. Решение принесёт пользу при реальном уменьшении процентов.

Об определённых хитростях банков

Обычно служащие банков стараются сделать всё возможное, чтобы клиент не воспользовался своими правами. Хотя продолжат говорить о том, что возможность есть. Расскажем о популярных на практике схемах.

Серьёзное ограничение по сумме минимального платежа.

Её устанавливают на высоком уровне. В ипотечных договорах часто пишут о том, что можно вносить не более 15-20 тысяч рублей. Такие варианты применяются и при меньших, больших суммах.

Введение ограничений по срокам.

Например, клиент уже некоторое время выплачивает свой долг. Потом получает крупную сумму, которую планирует направить на погашение. Это тоже сделать не получится – банки могут ограничивать периоды. Требуется исправно гасить долг минимум на протяжении 7-10 лет, чтобы решить этот вопрос.

Как действовать для погашения кредита досрочно

Все основные условия выплаты кредитов прописаны в договоре между банком и кредитополучателем. Однако существуют некоторые особенности для досрочного погашения долга. Чтобы внести сумму для выплаты кредита необходимо:

- Получить сведения об условиях конкретной финансовой организации. В некоторых банках жестко установлены требования к изменению сумм или сроков погашения кредита. Но многие оставляют выбор за клиентом. Необходимо уточнить, нужно ли заранее проинформировать сотрудников о досрочных выплатах.

- Если банк дает возможность выбирать между уменьшением сроков и общей суммы, следует выбирать срок, поскольку чем больше время выплат, тем больше процентов начисляется. Например, если клиент при общей сумме ссуды в 1 млн рублей решил внести 200 тысяч, то при уменьшении срока он сэкономит почти в два раза больше (43000 против 23000).

- В законе определен срок обращения в финансовую организацию за разрешением на досрочное погашение – 30 суток. Банки могут уменьшать время, но никак не увеличивать.

- Погасив долг, обязательно запросите справку о возврате средств и отсутствии задолженностей. Документ выдается быстро и бесплатно. Это послужит гарантией того, что в будущем вам не начислят пени и штрафы за оставшиеся несколько копеек.

- Можно вернуть деньги за страховку. Если вы хотите сохранить страховой полис, то в случае непредвиденной ситуации вам выплатят деньги, даже при отсутствии действующего кредита.

Существует мнение, что кредитная история ухудшается при досрочной выплате долга. Однако это не так. В кредитной истории отражается информация о состоянии долга (закрыт, просрочен, действует), а также данные об одобрениях и отказах в получении ссуды. Когда и как выплачен кредит, в рейтинге не указывается.

Новое законодательное регулирование значительно смягчило действия банков в отношении клиентов. Но это относится только к серьезным кредитным организациям, в микрофинансовых учреждениях существуют значительные риски, о которых необходимо узнать заранее.

Видео: погашение через Сбербанк онлайн

Решение о досрочном погашении кредита требует тщательного планирования. Нужно просчитать все выгоды в соответствии с условиями, выдвигаемыми банком. Можно использовать калькулятор онлайн или проконсультироваться у работников финансовых организаций. Точно зная, как погасить кредит досрочно, вы можете сэкономить время и средства.

Автор статьи:

Порядок оформления в 2019 году

Первый шаг – это подача в банк заявления на досрочное погашение. В нем заемщик указывает:

- Номер договора ипотечного займа.

- Ф.И.О.

- Номер счета в Сбербанке, с которое произведется списание.

- Дата досрочной выплаты. Она в обязательном порядке должна приходиться на будний день.

- Размер выплаты. Здесь указывается сумма, которая направляется на сокращение основного долга. Плановый взнос по ипотеке здесь не учитывают.

Далее документ передается в банк, сделать это можно двумя способами:

- В отделении Сбербанка.

- Через интернет-банкинг.

Проведение операции в филиале Сбербанка

Самый простой и доступный способ – обратиться в банковское учреждение. Сотрудник ипотечного отдела распечатает бланк заявления и поможет его правильно заполнить. Также специалист предоставит полную консультацию о выплате, при необходимости, напомнит о выходных и праздничных днях.

Внести деньги на счет можно сразу же или в течение следующих 3 суток. Главное – сделать это заблаговременно, средства должны поступить до дня списания.

Если заемщик находится в другом городе или регионе, то ему придется сначала перевести ипотеку в новый город проживания. Для этого необходимо написать заявление о смене города проживания, указать фактическое место пребывания. При себе нужно иметь ранее заключенный ипотечный договор.

Допустимо оформить доверенность у нотариуса на третье лицо, которое подаст заявление о досрочном погашении. В документ обязательно добавляются следующие данные:

- Фамилия, имя, отчество, данные из гражданского паспорта лица, которому заемщик доверяет вносить ипотечные платежи.

- Номер и дата ипотечного договора.

- Название банковского учреждения.

В документе обязательно прописывается, что доверенность предназначена для подачи третьим лицом заявления в банковское учреждение о досрочном закрытии ипотеки.

Другой вариант – подача заявления созаемщиком. А если отъезд временный, то процедуру нужно проводить через личный профиль в Сбербанк Онлайн.

Погашение в Сбербанк Онлайн

Удаленная подача заявки на гашение ипотеки – самый удобный и быстрый вариант. Однако при этом возможно изменить в меньшую сторону только величину платежей, период кредитования останется прежним.

Если заемщик хочет частично внести оплату, инструкции к действиям следующие:

- Авторизоваться в личном кабинете Сбербанк Онлайн, зайти в раздел «Кредиты», затем во вкладку «Досрочное погашение».

- Выбрать счет, с которого банк спишет деньги.

- Отметить в специальном календаре день, в который должно пройти списание. Это могут быть только следующие два дня вместе с датой направления заявления.

- Вписать размер платежа.

- Нажать на кнопку «Оформить заявку», а затем – «Подтвердить по СМС».

- На мобильный, привязанный к ипотечному договору, придет СМС-уведомление о проведении операции. На данном этапе рекомендуется сверить реквизиты из СМС с теми, которые отображены в Сбербанк Онлайн. Если все правильно, то остается ввести пароль и нажать на кнопку «Подтвердить».

Деньги вносятся любым доступным способом: через Сбербанк (с карты, в кассе, в банкомате или терминале), переводом со счета другого банка, через терминалы оплаты, «Почту России»

При этом важно учесть сроки зачисления – мгновенно счет пополняется только через Сбербанк, иные варианты предполагают поступление средств в срок от 1 до 5 дней

В случае с полным досрочным погашением основные действия ничем не отличаются, но есть несколько отдельных нюансов:

- Расчет суммы производится только на день полного закрытия долга.

- После списания средств рекомендуется взять справку об отсутствии задолженности.

Для того чтобы проверить, успешно ли прошла операция, можно зайти в Сбербанк Онлайн, во вкладку «История досрочных погашений». Она находится в информационном блоке или в разделе личного меню «История операций Сбербанк Онлайн».

Функции кредитного калькулятора

Не покидая дома, можно рассчитать размер ежемесячных взносов, включая комиссии банка, страховки и другие выплаты, запланировать досрочное погашение и даже предусмотреть процент инфляции. В каждом калькуляторе указаны действующие типы платежей – аннуитетный и дифференцированный. Выбирая аннуитетную схему, заемщик выплачивает в течение всего периода кредитования равные взносы. При этом вначале существенную часть платежей составляют начисленные проценты, но со временем доля собственно долга растет, тогда как процент, напротив, уменьшается.

При дифференцированной схеме на первом этапе платежи имеют максимальный размер, а по мере выплаты долга постепенно сокращаются. Кредит погашается равными частями, и с каждым последующим платежом сумма процентов тоже уменьшается. Аннуитетный способ менее выгоден в абсолютном исчислении, но в условиях высокой инфляции может оказаться более выигрышным для заемщика.

Пользуясь кредитным калькулятором, можно провести сравнение займов от разных банков и определить размер суммы, которую придется выплатить сверх тела кредита. Этот инструмент не заменит специалиста, но позволит оценить, насколько реальна ваша способность вынести бремя кредита.

Особенности досрочной выплаты кредита

Каждый заемщик, взявший на себя кредитные обязательства, рассчитывает быстрее от них избавиться. Чтобы избавиться от кредитных обязательств раньше установленного срока, предусмотрена услуга – досрочное погашение кредита. Имеется два типа такой выплаты:

- Частичное.

- Полное.

В случае полной выплаты имеющихся обязательств заемщик закрывает весь кредит – и основной долг, и накопившиеся за время пользования деньгами проценты. После внесения необходимой суммы банк закрывает кредит и вносит результаты кредитования в кредитную историю клиента. Для определения необходимой суммы нужно обратиться к сотрудникам банка с просьбой озвучить сумму долга. Названная сумма и будет нужным значением.

Погашение задолженности по частичной схеме рассчитать более сложнее. Внесенные средства могут использоваться для снижения размера ежемесячных платежей либо уменьшения их количества. Получив деньги заемщика, предназначенные для дополнительной оплаты, банк произведет пересчет. Производится он по следующей формуле:

Произведя необходимые вычисления можно определить, какой размер ежемесячного платежа ожидает заемщика после частичной оплаты кредита.

Внимание! В настоящее время подавляющее число кредитов предоставляется по аннуитетной схеме. Погашение осуществляется равными ежемесячными платежами по согласованному графику

Однако на начальных этапах выплаты большую часть составляют проценты, а на заключительных – тело кредита. Поэтому досрочное частичное погашение более эффективно на ранних этапах кредитования.

Досрочное погашение имеет свои преимущества и недостатки. Рассмотрим их более подробно.

К преимуществам относят:

- Снижение основного долга. Как следствие, уменьшается сумма ежемесячных платежей при сохранении процентной ставки или их количество. Чем меньше сумма основного долга, тем меньше будет переплата банку по процентам.

- Использование свободных средств с пользой. Если вы не уверены, что сможете правильно распорядиться свободными деньгами, то погашение имеющегося кредита одним из правильных способов вложения.

Несмотря на имеющиеся преимущества, недостатки тоже очевидны:

- Расходование свободных средств. Вложив их в погашение кредита, вы теряете к ним доступ. И, в случае экстренной необходимости, взять дополнительные средства будет негде.

- Негативное влияние на кредитную историю. Банки не заинтересованы в том, чтобы клиент снижал основную сумму кредита, так как это уменьшает получаемые ими проценты. В дальнейшем получить кредит заемщикам, погасившим долг раньше положенного срока, намного сложнее.

О выгоде заявителей

Условия договора, сроки пользования ссуды – два фактора, на которые стоит обратить повышенное внимание. Если эти показатели слишком маленькие – то велика вероятность применения дополнительных санкций со стороны кредитора

Клиенту невыгодно погашать долг в первые два-три месяца, за этим действием следуют слишком серьёзные наказания. Чтобы не заработать дополнительные штрафы – рекомендуется подождать хотя бы полгода.

При досрочном погашении решают множество проблем, если заранее рассчитать свои возможности. Рекомендуется заранее обратиться за профессиональной консультацией к сотрудникам банка, либо так называемым брокерам. Они помогут провести предварительные расчёты

Главное – не забыть уведомить вторую сторону о своём решении, иначе оплата не будет принята во внимание. Деньги просто спишутся как обычно, без дополнительной выгоды для владельца

Останется ждать следующего месяца, чтобы выбрать правильный вариант погашения. Ограничений по количеству обращений и заявлений с таким вопросом нет.

Правила досрочного погашения кредита в следующем видео:

Ноя 12, 2018

Предназначение

Изначально калькулятор частичного досрочного погашения кредита был предусмотрен банками, чтобы клиент мог самостоятельно сориентироваться в кредитном договоре и для этого не нужно было каждый раз идти в банк. Программа позволяет выбрать наиболее оптимальные условия, чтобы погасить кредит как можно быстрее с минимальными переплатами и при этом без существенных неудобств.

Подсчет кредита

Что можно узнать

Используя калькулятор частичного досрочного погашения кредита, клиент может узнать все необходимые для себя сведения по кредитному договору:

- новый график погашений;

- выбрать, удобнее будет сократить количество платежей или уменьшить их размер;

- подсчитать размер экономии от внесения суммы досрочно;

- определить, какую сумму необходимо оплатить единоразово, чтобы получить оптимальный ежемесячный платеж или закрыть договор в конкретные сроки.

Иногда клиенту может потребоваться оценить точную экономию, если он планирует перекредитацию. В этом случае необходимо понимать, что экономия по договору будет больше, чем переплаты по новому. Тогда изначально нужно просчитать переплату по договору на тех условиях, на которых он был оформлен, а уже затем оценить размер экономии по процентам после внесения конкретной суммы.

Преимущества

Калькулятор частичного досрочного погашения кредита имеет массу преимуществ. При этом плюсы есть не только для клиента, но и для банка. Для кредитной организации главным преимуществом является сокращение количества обращений в офисы и на «горячую линию», так как информацию можно узнать самостоятельно.

Для клиента же преимущества заключаются в следующем:

- возможность узнать информацию, не выходы из дома;

- можно определить интересующие данные;

- расчеты можно производить в любое время;

- если у клиента подключен интернет-банкинг, то возможно еще быстрее рассчитать частичное досрочное погашение, так как многие сведения вносятся автоматически.

Также отдельным преимуществом является то, что программой можно пользоваться сколько-угодно раз. Клиент может просчитать несколько вариантов, чтобы выбрать оптимальный.