Кредитная история через интернет

Содержание:

- Существуют ли способы исправления отрицательной кредитной истории?

- Как восстанавливать кредитную историю после банкротства?

- Плохая кредитная история — это

- Как получить кредитную историю из НБКИ

- Официальные сайты крупных бюро кредитных историй РФ

- Из чего формируется кредитная история и какую информацию содержит

- Как получить отчет без регистрации

- Как оспорить кредитный рейтинг

- Проверить кредитную историю онлайн: официальный сайт БКИ

- По какому адресу найти НБКИ в Москве?

- Что можно делать послед признания банкротом?

- Обращение к партнеру НБКИ: онлайн получение отчета

- Функции персонального аккаунта

Существуют ли способы исправления отрицательной кредитной истории?

Многие понимают, а некоторые сталкивались лично с тем, что банки отказывают соискателям займов в том случае, когда у человека есть неоплаченные займы, отрицательная практика предыдущих отношений с кредиторами.

Просто так удалить записи из кредитной истории нельзя, но есть возможность привести ее к положительному состоянию. Для этого необходимо взять несколько кредитов подряд и расплатиться по ним в необходимые сроки. Последовательно, два или три кредита, обязательства по которым полностью будут закрыты, все проценты выплачены, составят неплохое подспорье, если предыдущая финансовая жизнь не совсем положительная.

Куда обратиться за такими манипуляциями? Понятно, что банки не захотят пойти на помощь соискателю. Однако микрофинансовые организации работают с любыми обратившимися гражданами, а соответственно и шанс укрепить собственную кредитную историю есть.

Что нужно делать:

- Найти подходящую микрокредитную компанию.

- Подать заявку на кредит.

- Оформить договоренность.

- Расплатиться по обязательствам в срок и без задержек.

- Попросить менеджеров компании передать сведения о сделке в Бюро кредитных историй.

Тем самым человек вносит положительные «штрихи» в собственную финансовую состоятельность. Проведенные таким образом две или три сделки значительно улучшат общее отношение кредитных организаций к соискателю. Теперь даже банковские работники, увидев расчеты по обязательствам, проведенные согласно договорам и срокам, удостоверятся в состоятельности заемщика.

Как восстанавливать кредитную историю после банкротства?

Разумеется, после банкротства нельзя рассчитывать на лучшие условия по кредиту – это было бы слишком самонадеянно. И следует приготовиться к тому, что первые займы будут весьма дорогими в обслуживании.

Но по мере восстановления кредитной истории и роста Персонального кредитного рейтинга условия по кредитам будут улучшаться.

В качестве практических советов при восстановлении кредитной истории нужно назвать следующие:

- После завершения процедуры банкротства лучше не обращаться за кредитом сразу, а выждать несколько месяцев. Это поможет улучшить условия кредитования.

- Помнить, что по закону необходимо сообщить кредитору о недавнем банкротстве и не пытаться скрыть этот факт. Информация об этом все равно есть в кредитной истории, поэтому ее сокрытием можно только навредить себе.

- Заемщик должен иметь в виду, что в течение десяти лет после банкротства вновь списать свои долги не получится, то есть финансовая дисциплина на этот раз должна соблюдаться строго.

- Начинать с самых небольших кредитов, а если получится – с кредитных карт.

- Не забывать регулярно проверять Персональный кредитный рейтинг в личном кабинете на сайте НБКИ

В результате добросовестного отношения к новым займам качество кредитной истории удается восстановить довольно быстро. И, несмотря на обязанность сообщать о бывшем банкротстве, заемщик сможет претендовать на крупные кредиты, включая автокредиты или даже ипотеку.

В результате добросовестного отношения к новым займам качество кредитной истории удается восстановить довольно быстро. И, несмотря на обязанность сообщать о бывшем банкротстве, заемщик сможет претендовать на крупные кредиты, включая автокредиты или даже ипотеку.

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Как получить кредитную историю из НБКИ

По итогам 9 месяцев 2020 г., Национальное БКИ сохраняет лидирующее положение по сравнению с другими бюро. На хранении БКИ содержится наибольшее количество КИ физических и юридических лиц, практически все участники рынка предоставления банковских услуг сотрудничают с НБКИ.

КИ заемщика (физического лица) предоставляется только с документального согласия ее держателя:

- банкам;

- МФО;

- ломбардам;

- кредитным кооперативам;

- нанимателям лица;

- прочим субъектам, интересующимся порядком исполнения платежей по обязательствам.

Чтобы заемщику в НБКИ проверить бесплатно историю, следует воспользоваться одним из установленных способов.

Способ 1

- Заполнить запрос (указать ФИО, паспортные сведения, адрес проживания и прописки).

- Обратиться к нотариусу с заполненным запросом и личным паспортом для заверки подписи гражданина.

- Отправить заявку по почте.

- По истечении 3-х дней, на указанный в запросе адрес клиента, придет готовый отчет.

Способ 2.

Обратите внимание, что заявку с помощью телеграммы можно отправить не во всех отделениях Почты России. Уточняйте, какие офисы Почты и Ростелекома предоставляют такую услугу

Алгоритм действий:

- Заполнить телеграмму-запрос.

- Предоставить работнику узла связи личный паспорт для заверки подписи.

- Отправка заявки.

- Получение готового отчета в течение 3-х дней со дня получения телеграммы в НБКИ.

Способ 3.

Нюансы при получении бесплатной кредитной истории в НБКИ

Каждый гражданин наделен правом одной бесплатной проверки в каждом БКИ, хранящем информацию о нем. НБКИ – не исключение. Однако заемщик должен понимать, что сам отчет – бесплатный, а вот процедура его получения, все-таки предусматривает затраты:

- нотариус;

- оплата услуг почты и телеграфа;

- проезд к офису НБКИ.

Средняя стоимость безвозмездной услуги обойдется клиенту в 400-500 р.

Официальные сайты крупных бюро кредитных историй РФ

В России зарегистрировано 17 БКИ, осуществляющих деятельность по сбору и обработке информации об обязательствах заемщиков. К самым крупным организациям относятся:

- НБКИ с официальной страницей: https://www.nbki.ru/;

- Эквифакс, интернет-ресурс: https://www.equifax.ru/;

- ОКБ: http://www.bki-okb.ru/;

- КБ Русский стандарт, представленный в интернете: https://www.creditreport.ru/.

Перечисленные 4 организации имеют максимальное количество пользователей и владельцев КИ: физических и юридических лиц.

Как проверить КИ онлайн

Центральным банком регламентирована деятельность все зарегистрированных бюро. Процедура проверки стандартная в режиме онлайн

Факт! В Эквифаксе подтвердить личность можно:

- при получении банковского перевода;

- путем обращения в систему КОНТАКТ;

- автоматизированный модуль.

В Русском стандарте при кредитовании в одноименном банке подтвердить личность можно через онлайн-банкинг.

Обратите внимание: некоторые способы предусматривают оплату сопутствующих расходов (услуга заверения подписи, отправка и получение денежных переводов). Кроме того, идентификация может затянуться до нескольких дней (в зависимости от выбранного способа).

- В случае успешной верификации – кабинетом на официальном сайте БКИ можно пользоваться. Просто пополните счет.

Важно! Бесплатно получить КИ получится только в Эквифаксе. Зато второй и последующие запросы обойдутся дороже, чем в других компаниях.. Полезно знать! У партнера крупнейшего бюро НБКИ – БКИ24

инфо узнать свою КИ можно намного проще, чем в описанном алгоритме. Необходимо просто зайти на сайт, заполнить анкету (уйдет не более 1 минуты) и оплатить услугу. Готовый отчет приходит в адрес электронной почты заявителя в режиме онлайн. Не требуется: регистрация, создание учетной записи, идентификация личности и различные бюрократические проволочки. Заказал-оплатил-получил!

Полезно знать! У партнера крупнейшего бюро НБКИ – БКИ24. инфо узнать свою КИ можно намного проще, чем в описанном алгоритме. Необходимо просто зайти на сайт, заполнить анкету (уйдет не более 1 минуты) и оплатить услугу. Готовый отчет приходит в адрес электронной почты заявителя в режиме онлайн. Не требуется: регистрация, создание учетной записи, идентификация личности и различные бюрократические проволочки. Заказал-оплатил-получил!

Из чего формируется кредитная история и какую информацию содержит

- количество договоров займа;

- предоставленные условия: ставка, сумма, срок;

- сумма ежемесячного платежа;

- наличие просрочек, период наличия просроченной задолженности;

- судебные разбирательства по договорам займа;

- решения суда о наличии просроченной задолженности по услугам связи и ЖКХ, алиментным выплатам.

Потребность в создании базы данных, содержащей сведения обо всех заемщиках, их исполнении заемных и прочих платежей, появилась давно. Проверка КИ кредитующим учреждениям необходима:

- для понимания кредитного прошлого потенциального клиента: как он осуществлял платежи, допускал ли просрочки;

- для минимизации рисков невозврата заемных средств. Банки доверяют только ответственным и благонадежным клиентам.

Зачем проверять кредитную историю в БКИ

Среди заемщиков до сих пор существует заблуждение, что клиенту, оплачивающему точно в срок и в полном объеме платеж по займу, проверять КИ нет смысла. Мы приведем пять причин, из-за которых заемщику следует сделать это прямо сейчас:

- Возникновение ошибок и неточностей, которые допускают сотрудники банков, МФО, бюро и других организаций, имеющих отношение к КИ по причине человеческого фактора. Простая опечатка может привести к снижению кредитного рейтинга.

- Сбои в системе организаций, передающих сведения в БКИ.

- Проверка на наличие проблемных долгов перед выездом за границу. Позволяет узнать, не запрещен ли гражданину выезд за рубеж.

- Предостеречь себя от мошеннических действий.

- Убедиться, что кредит полностью закрыт.

Мы выяснили, что национальное бюро кредитных историй бесплатно на своем официальном сайте информацию по КИ не предоставляет. Зато предоставляет его официальный партнер БКИ24.инфо.

Как получить отчет без регистрации

Возможно ли в НБКИ проверить кредитную историю без обязательной регистрации? Если вы решите получить КИ в режиме онлайн на сайте NBKI, то регистрироваться придется в любом случае, так как доступ в личный кабинет предоставляется только после создания и подтверждения аккаунта, а также после идентификации личности.

Но дистанционную проверку быстро и просто, минуя регистрацию, можно осуществить другим способом – с помощью сервиса «БКИ24.инфо». Это официальный партнер Национального бюро кредитных историй, предоставляющий полные отчеты из НБКИ. Для заказа нужно зайти на сайт сервиса (https://www.bki24.info), найти клавишу получения КИ и кликнуть на нее, заполнить форму, внести оплату и получить результат на электронную почту.

Отчет выглядит как файл формата PDF, состоящий из пяти страниц и содержащий актуальные сведения из кредитной истории, а также скоринговый балл, повлиявшие на него факторы, вероятные причины отказов банков и рекомендации по улучшению репутации. Сколько стоит проверка? 340 рублей.

Как оспорить кредитный рейтинг

Для оспаривания своей кредитной истории можно также воспользоваться официальным сайтом НБКИ, разделом «Оспорить кредитную историю физическим лицам».

Оспаривание информации производится в заявительном порядке. Заемщику надо составить заявление по форме выбранного БКИ.

В нашем примере можно воспользоваться формой с сайта НБКИ.

В заявлении указываются:

- полная информация по субъекту кредитной истории (ФИО, паспортные данные, адрес места регистрации, контактный номер телефона);

- причина несогласия.

Проставляется дата и подпись, а также дается согласие на обработку персональных данных.

Заполненное заявление можно направить в БКИ по Почте России (желательно заказным письмом или ценным письмом с описью вложения) или обратиться лично в офис бюро. Отправить заявку на оспаривание через интернет в данное БКИ нельзя. Но есть некоторые бюро, которые принимают такие заявления и по электронной почте.

Бюро самостоятельно направляет запрос в финансово-кредитные учреждения, которые допустили ошибку или представили недостоверную информацию, и в течение 14 рабочих дней банк должен внести исправления. По результатам проведенной проверки БКИ направляет в адрес заемщика официальное письмо с решением по спорному вопросу.

Сроки внесения информации об исправлении недочетов для банков зависят от БКИ, подавшего запрос, и составляют от 14 рабочих дней до 1 месяца.

Если человек не согласен с полученным ответом, то он может обратиться в суд с исковым заявлением о внесении изменений в КИ.

Срок внесения изменений банками по кредитной истории утвержден пунктом 3.7 статьи 5 Федерального закона «О кредитных историях» и составляет не более 5 рабочих дней. БКИ вносят изменения в кредитную историю и персональный кредитный рейтинг в течение суток после получения данного изменения.

Проверить кредитную историю онлайн: официальный сайт БКИ

Национальное бюро кредитных историй бесплатно на официальном сайте не предоставляет услуги проверки КИ. Если заемщик хочет воспользоваться услугами в режиме онлайн, следует обратиться к официальному партнеру бюро – БКИ24.инфо.

Чтобы узнать КИ, следует действовать следующим образом:

Отчет содержит полные сведения, поскольку формируется из базы данных НБКИ, а она, как мы ранее уже говорили – самая крупная в России.

Кроме основной информации о кредитах, займах и прочих обязательствах, отчет содержит:

- расчет скорингового балла. Позволяет оценить шансы на одобрение займа;

- наличие просроченных платежей: количество, сумма, дни допущенной просрочки;

- рекомендации по улучшению КИ;

- причины, по которым банки отказывают в заключение договора займа;

- какие факторы оказали влияние на расчет скоринга;

- полная информация о платежах по займу: ставка, сумма переплаты, срок и т. д.

По какому адресу найти НБКИ в Москве?

Подходящий для субъекта адрес НБКИ в столице зависит от цели обращения и способа:

- получение КИ лично, консультирование физических лиц;

- направление в БКИ корреспонденции для получения КИ. Заявление принимается в письменном виде телеграммой или обычным письмом;

- обращение к головному офису.

Таким образом, бюро кредитных историй в Москве имеет три адреса

Очень важно обратиться на правильный адрес. Иначе обращение субъекта не будет рассмотрено

Итак, где находится Национальное бюро кредитных историй в Москве – все адреса:

- филиал приема субъектов физических лиц: кабинет № 517 на 5 этаже ТЦ (Нововладыкинский проезд, восьмой дом, четвертое строение, первый подъезд, г. Москва);

- офис приема бумажных запросов для получения КИ: переулок Скатертный, дом 20, первое строение, г. Москва. Почтовый индекс 121 069;

- адрес головного офиса Национального бюро кредитных историй также находится в Москве: ул. Большая Никитская, дом 24/1, пятое строение, третий подъезд.

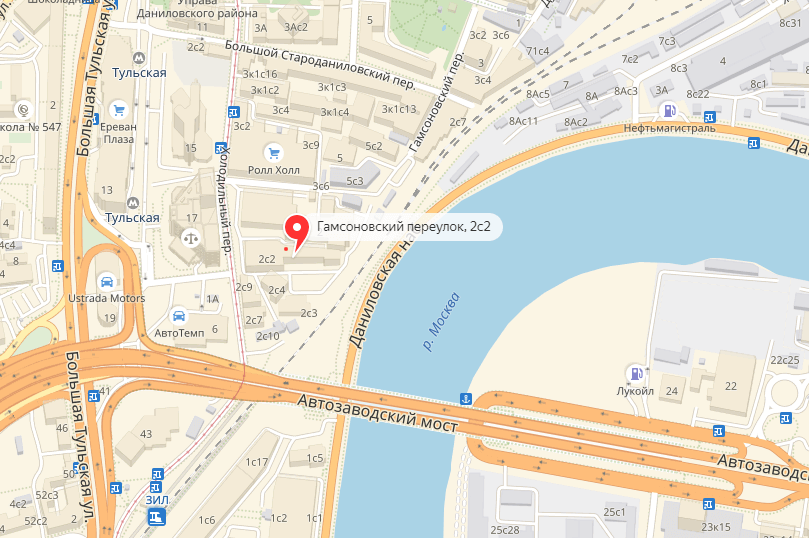

Один из основных партнеров Национального бюро кредитных историй – Агентство кредитной информации также располагается в Москве. Адрес: г. Москва, Гамсоновский пер, д. 2, стр. 2, офис 109. Данный офис является юридическим и не используется для корреспонденции и личного приема частных лиц.

Кстати! Узнать КИ можно и через других партнеров НБКИ. Эти организации расположены и в столице, и в крупных городах РФ. Получение досье всегда будет платным, при этом средняя стоимость одного отчета – 1000 р. Некоторые партнеры оказывают услуги курьерской доставки. Стоимость зависит от определенной организации. В столице такая доставка обойдется в 200-300 р.

Нюансы при обращении к НБКИ

- Юридический адрес, по которому находится бюро кредитных историй в Москве, не предназначен для приема частных лиц.

- Для отправки писем и телеграмм следует сделать пометку на отправлении «Для АО «НБКИ».

- Прием частных лиц производится только в будние дни с десяти утра до пяти вечера, перерыв на обед с часу до двух.

Как отправляется дистанционный запрос

Если у Вас нет возможности приехать для личного запроса в столицу – для других регионов предусмотрен дистанционный запрос. Осуществляется он посредством письменного обращения. Это может быть письмо, направляемое по Почте, или телеграмма.

Чтобы отправить письмо – заполните заявление на получение КИ. Образец: https://www.nbki.ru/documents/pravo/sub1fiz.pdf. По факту – можно скачать документ и заполнить его. Готовое обращение следует занести в любую нотариальную контору для заверки подписи

Внимание: это платно, деньги за это Вам БКИ не вернет даже при первом обращении.

Чтобы отправить телеграмму – обратитесь в любой филиал Почты или Ростелекома, оказывающий такие услуги. Подпись заверяет работник связи, это тоже платно

За само отправление тоже нужно будет заплатить.

Важно! Расходы, связанные с отправкой запроса, не зависят от количества обращений за год и могут достигнуть 1000-1500 р. Не забудьте предоставить уполномоченным работникам паспорт.

Как узнать КИ, не тратя время на поездку

Адрес бюро кредитных историй для прима корреспонденции в Москве направлен на дистанционные запросы КИ. Офис приема частных лиц ориентирован на личное посещение субъектов КИ. По факту – именно такой способ не предполагает затрат на телеграмму и нотариуса и является действительно бесплатным один раз в год. Конечно, если не считать проезда до бюро.

Чтобы не тратить личное время и деньги на проезд по адресу БКИ (бюро кредитных историй) в Москве – лучше всего дистанционно обратиться в режиме онлайн через партнерский сайт ➥ БКИ24.инфо. Форма для обращения расположена сразу же на главной странице. Заполнить данные можно тут же, причем на их указание не уйдет более 5-ти минут. Далее у заявителя откроется страница с оплатой. Оплату за услугу можно произвести любым удобным способом – платеж будет равен 340 р.

Что можно делать послед признания банкротом?

После завершения процедуры банкротства человек освобождается от многих ограничений, но некоторые все еще остаются.

- Так, банкроту три года нельзя занимать должности в органах управления юридического лица и 10 лет – в органах управления кредитной организации.

- Пять лет нельзя входить в правление страховых организаций, пенсионных фондов, инвестиционных компаний или микрофинансовых организаций. В общем, профессиональное руководство любой финансовой деятельностью закрыто.

- Также пять лет нельзя регистрироваться в качестве индивидуального предпринимателя.

- Кроме того, банкроту в течение 5 лет нельзя брать кредиты и займы без информирования кредитора о факте банкротства. Вместе с тем это ограничение показывает, что привлечение кредитов вполне возможно – а, следовательно, человек получает право практически сразу же заняться восстановлением качества своей кредитной истории.

Обращение к партнеру НБКИ: онлайн получение отчета

- Имеются или отсутствуют долги, просроченные оплаты;

- Причины, из-за которых банки не хотят выдавать кредит;

- Все имеющиеся на текущий момент займы, кредиты;

- Анализ, по которому можно сделать прогнозы на ваши шансы взять крупный кредит.

Партнёр БКИ24 (в отличие от www.nbki.ru) дает возможность дистанционного онлайн получения данных. Благодаря этому результат вы получите уже через один час на самом официальном сайте.

Чтобы оформить запрос на получение КИ через БКИ24 (официального партнера НБКИ) – заполните Ф.И.О., дату рождения, информацию о паспортных данных, дайте свое согласие на обработку персональных данных.

Через час на вашей электронной почте будет письмо с отчетом. Стоимость отчета 340 рублей.

Функции персонального аккаунта

Когда гражданин зарегистрируется в персональном разделе НБКИ, ему предоставляется информация относительно личного кредитного рейтинга. Здесь можно ознакомиться с информацией по банковским предложениям. Для получения полного предложения необходимо кликнуть по банковскому письму и войти на сайт финансовой организации нажатием на иконку с логотипом. Возможности персонального профиля могут немного отличаться в зависимости от того, кто его зарегистрировал – физическое либо юридическое лицо.

Физическим лицам предоставляется возможность подать заявку на получение таких услуг:

- отчёта по собственной кредитной истории;

- информации по персональному кредитному рейтингу;

- отчёта об изменениях в персональной КИ, произошедших в течение последнего года;

- оспаривания кредитной истории в случае обнаружения недочетов в отчетности;

- получения списка бюро кредитных историй;

- формирования, изменения и аннулирования кода лица кредитной истории.

Благодаря возможностям портала клиент компании может ознакомиться с ответами на самые задаваемые вопросы, перейдя в раздел «Вопросы и ответы».

Если личным кабинетом пользуется юридическое лицо, можно выполнять такие действия дистанционно:

- формировать кредитный отчёт;

- вносить изменения в КИ, если есть доказанные ошибки;

- получать список БКИ;

- формировать, изменять и аннулировать код клиента КИ.