Виды страхования (обязательное и добровольное)

Содержание:

- Как начисляется величина взноса?

- Виды обязательного страхования

- Участники

- Что делать при наступлении страхового случая

- Какие риски предусмотрены?

- Личный кабинет страхования

- Что такое страхование

- Страхование жизни

- Основные особенности личного страхования

- Что такое личное страхование

- Значение личного страхования в РФ

- Что? Где? Когда? … или важность индивидуального страхования туриста

- Какие бывают виды личного страхования – 4 основных вида

- Обязательное государственное страхование

- Кто предлагает выгодные условия личного страхования – обзор ТОП-5 компаний-страховщиков

Как начисляется величина взноса?

Существует утверждённый общепринятый перечень, который влияет на формирование суммы:

- Сроки оплаты необходимых взносов и длительность действия договора.

- Индивидуальные данные страхователя и застрахованного (если это разные лица соответственно).

- Данные из статистики вероятности оправдания риска.

- Условия и размеры оказания субвенций.

- Данные по среднегодовой доходности от инвестируемых в страховку средств.

А также отдельно рассчитывается показатель состояния здоровья страхователя (и застрахованного, если это не один и тот же субъект). Подводится вывод в качестве оценки: риск меньше среднестатистического/ стандартный, то есть средний/ превышает показания среднего.

На основе этих данных каждый гражданин может делать выводы о том, стоит ли оформлять личную страховку. Таким образом, в обществе формируется уровень тенденции к ней. А значит определяется размер вклада и значимость для социальной стабильности общества.

Виды обязательного страхования

В России есть 3 базовых вида:

- социальное (здесь же пенсионное, медицинское);

- государственное;

- иное (например, ОСАГО).

Государственное страхование осуществляется строго в рамках исполнения работы по определенной должности, а социальное касается всех граждан страны без исключения, поэтому мы подробнее рассмотрим именно обязательное социальное страхование.

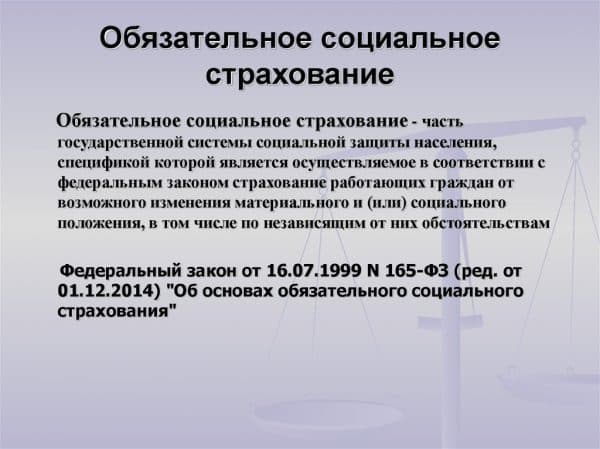

Социальное

Обязательное социальное страхование (ОСС) в РФ регулируется:

- ФЗ № 165, содержащим положения, которые распространяются на все виды ОСС;

- ФЗ об основах отдельных видов ОСС.

Объектом страхования по всем видам ОСС являются последствия изменения материального и / или социального положения работающих граждан (по ОМС – еще и неработающих) вследствие наступления таких страховых случаев, как:

- утрата трудоспособности вследствие инвалидности;

- наступление пенсионного возраста;

- получение травмы по месту работы;

- выход в отпуск по беременности и родам;

- необходимость осуществления ухода за ребенком в возрасте до 1,5 лет и др.

Сейчас в РФ система ОСС включает в себя 5 видов страхования:

- медицинское (ФЗ № 326);

- пенсионное (ФЗ № 167 от 15-го декабря 2001-го “Об обязательном…”, далее по тексту – ФЗ № 167);

- на случай болезни и материнства (ФЗ № 255);

- на случай травм и заболеваний, полученных в ходе осуществления трудовой деятельности (ФЗ № 125);

- защита имущественных интересов граждан, имеющих детей (ФЗ № 81 от 19-го мая 1995-го года “О государственных…”).

Пенсионное

ОПС – это система, создаваемая на государственном уровне, гарантирующая выплату денежных средств гражданам при наступлении страхового случая, такого как:

- старость;

- инвалидность;

- утрата кормильца в семье.

ОПС входит в систему ОСС и осуществляется на основании:

- ФЗ № 165;

- ФЗ № 167;

- иных федеральных законов, регламентирующих порядок ведения индивидуального (персонифицированного) учета прав на пенсионное обеспечение (ФЗ № 27 от 1-го апреля 1996-го года), порядок назначения социального обеспечения в виде страховых пенсий (ФЗ № 400 от 28-го декабря 2013-го года) и порядок назначения накопительной пенсии (ФЗ № 424 от 28-го декабря 2013-го года).

Медицинское

Как говорится в некоторых дипломных работах, ОМС – это вид ОСС, представляющий собой созданную государством систему организационных, экономических, юридических мер по оплате оказанной врачами в больницах и клиниках медицинской помощи за счет средств фонда ОМС, сформированного из страховых взносов, уплачиваемых работодателями (за работающих граждан) и территориальными органами Минздрава (за неработающих граждан).

В Российской Федерации правовые основы системы обязательного медицинского страхования представлены в следующих НПА:

- Конституция, регламентирующая право граждан на получение бесплатной медицинской помощи;

- ФЗ № 165;

- ФЗ № 326;

- международные договоры;

- законодательные акты субъектов РФ.

Участники

В зависимости от конкретного вида обязательного страхования, в основу системы могут входить следующие субъекты, прямо или косвенно принимающие участие в соответствующих правоотношениях:

- застрахованные лица;

- выгодоприобретатели;

- страхователи;

- коммерческие и некоммерческие страховщики;

- внебюджетные фонды;

- государственные и муниципальные органы исполнительной власти, в которых законом предусмотрена гражданская служба (при государственном страховании жизни и здоровья отдельных должностных лиц);

- страховые агенты и брокеры;

- причинители вреда, к которым по судебному иску страховщика может быть выставлено регрессное требование;

- специализированные депозитарии и компании, осуществляющие управление средствами обязательного страхования в установленных законодательством случаях;

- прочие физические лица и организации.

Застрахованные лица

Застрахованным лицом признается гражданин, в отношении которого производится оформление страховки. То есть в случае нанесения ущерба именно его жизни и здоровью (а не страхователя или какого-либо еще лица) у страховой компании возникнет обязательство по осуществлению страховой выплаты.

Важно! Обычно застрахованное лицо является и выгодоприобретателем, то есть имеет право на получение страховой выплаты при возникновении страхового случая. Но выгодоприобретателем может быть и иной гражданин – например, наследник застрахованного лица

Застрахованные принимают участие в видах обязательного страхования, в которых объектом защиты выступает только жизнь или здоровье (или жизнь, здоровье и имущество в совокупности) – например:

- при добровольном медицинском страховании (ДМС);

- при обязательном медицинском (ОМС);

- при обязательном пенсионном (ОПС);

- в сфере страховки спасателей (ст. 31 ФЗ № 151 от 22-го августа 1995-го года “Об аварийно-спасательных…”);

- в сфере страховки частных детективов и охранников (аб. 2 ст. 19 Закона России № 2487-1 от 11-го марта 1992-го года “О частной…”);

- в иных случаях.

Страхователи

Организационно-юридическими основами предусмотрено, что страхователями, в зависимости от конкретного вида страхования, могут являться:

- юридические лица, индивидуальные предприниматели и физлица, не имеющие статуса ИП, осуществляющие выплату заработных плат и иных видов денежных вознаграждений в пользу наемного персонала (в сфере обязательного социального страхования – пенсионного, медицинского, на случай болезни и материнства, на случай производственных травм);

- физические или юридические лица, обладающие специальным правом или занимающиеся определенной деятельностью (например, владельцы транспортных средств, транспортные перевозчики, собственники опасных объектов, нотариусы, ломбарды и др.).

Некоммерческие и коммерческие страховщики

Под некоммерческими страховщиками понимаются СК и фонды, основной целью осуществления деятельности которых не является извлечение прибыли.

Классическими примерами являются:

- внебюджетные фонды;

- органы госстрахования (см., например, ч. 5 ст. 45 ФЗ № 2202-1 от 17-го января 1992-го года “О прокуратуре…”).

Коммерческие страховщики – СК, которые работают для извлечения прибыли. Например, крупнейшие страховые компании страны (Росгосстрах, Ингосстрах, ВСК и другие).

Фонды

В правовые основы обязательного страхования входят такие участники, как внебюджетные фонды:

- ФСС;

- ФОМС;

- ПФР.

Указанные организации осуществляют деятельность:

- по обеспечению работоспособности системы ОСС в целом;

- по сбору и аккумулированию средств ОСС;

- по предоставлению страхователям-работодателям денежных средств из фонда на выплату страхового возмещения (если выплата возмещения возложена законом на страхователя, например, больничного пособия);

- по контролю за страхователями в части исполнения ими обязанностей по полной и своевременной уплате страховых взносов;

- по внесению предложений совместно с другими субъектами системы в Правительство относительно изменения отдельных законодательных норм в сфере ОСС.

В своей деятельности внебюджетные фонды руководствуются не только федеральным законодательством об ОСС, но и действующими в отношении них Уставами и Положениями (см., например, Постановление ВС РФ № 2122-1 от 27-го декабря 1991-го года).

Обзор ключевого ФЗ «Об основах соцстрахования» читайте по этой ссылке.

Что делать при наступлении страхового случая

В данной ситуации требуется безотлагательно обратиться за предоставлением медицинской помощи. Также необходимо проинформировать страховую компанию до тридцати дней, о том, что произошел страховой случай. В этом плане потребуется предоставить соответствующую документацию (заключение врача или акт, выданный на производстве).

Когда происходит гибель застраховано лица, претендовать на выплату может выгодоприобретатель. Для этого надо иметь документ, в котором подтверждается данное право. В страховую компанию нужно обращаться, имея при себе паспорт и полис. Рассмотрение заявления компанией может составлять от десяти до шестидесяти дней. Затягивает выплату время рассмотрение дела в суде. В том случае, когда страхователь не согласен с размером выплаты или ему в ней отказано, можно защитить свои права. С этой целью следует предоставить заявление в ЦБ РФ.

Какие риски предусмотрены?

Индивидуальное страхование служит гарантией обеспечения материальной поддержки страхователю, а также членам его и семьи в опасных ситуациях. Сумму покрытия можно выбрать по желанию, исходя из уровня финансовой обеспеченности и степени риска в профессии. Опасные ситуации могут возникнуть где угодно: на автомобильной трассе, в авиаперелетах, во время спортивных тренировок, на ужине в кафе или ресторане и так далее. Любая травма доставляет не только физическую боль и страдания, но и материальные расходы. Индивидуальное страхование на добровольной основе может быть распространено как на самого страхователя, заключившего договор, так и на любое другое лицо. К данному виду относятся следующие страховые случаи:

- Повреждения, ожоги и возникновение временной потери трудоспособности после несчастного случая;

- Хирургические вмешательства и госпитализация;

- Инвалидность;

- Летальный исход.

Полис может давать и более расширенное покрытие, включая в него заболевания, диагностированные впервые (например, инсульт, рак, инфаркт миокарда и другие). Не подлежат страховому покрытию умышленное нанесение себе физических повреждений, нахождение в состоянии алкогольного, токсического или наркотического опьянения, совершение противоправных действий. Обострение ранее диагностированного хронического заболевания также не считается несчастным случаем.

Личный кабинет страхования

Доступ в личный кабинет страхования получает каждое застрахованное лицо. Как правило, сервис предоставляет сайт компании, которая продала полис человеку или организации. Благодаря личному кабинету физическое лицо или представитель конкретной компании получает дополнительные возможности:

- Доступ к подробной информации о договоре и дополнительным предложениям.

- Оплата взноса по действующему соглашению в режиме онлайн.

- Возможность отслеживать историю платежей по договору, управление контактной информаций, получение важных уведомлений.

Первому входу в личный кабинет страхования всегда предшествует непродолжительная процедура регистрации.

Что такое страхование

Жизнь человека сопряжена с формированием различных, причем регулярных рисков. Каждый день возникают ситуации, которые могут стать основой риска имуществом (движимым и недвижимым), здоровьем, средствами, другими ценностям. Терять убытки приходится многим. Тем не менее, нужно учитывать, что восстановить нормальный баланс своего существования после таких происшествий могут исключительно единицы. Не каждый имеет на счету своеобразный резерв, посредством которого можно было бы устранить возникшие неприятности. Именно по этой причине страхование стало очень актуальным, так как именно оно позволяет получить перспективы защищенности с финансовой позиции.

По сути, в данном случае происходит процесс солидарного возмещения, посредством работы специализированных страховых компаний, которых в настоящий момент появилось достаточно существенное количество.

Страхование – определенная форма защиты, которая основана на сотрудничестве с юридическими субъектами на основании специализированных договоров. При наступлении событий, формируется возможность получить выплаты из фонда, который сформирован на основании страховых взносов. Другими словами, человек оформляет страхование с четко определенными условиями, которые в обязательном порядке отражаются в договоре сотрудничества

Тут очень важно, чтобы данный договор вами был изучен всецело и всесторонне, чтобы вы точно понимали, какую ответственность берет на себя страховая компания, и какие обязанности должны быть выполнены вами

Также нужно обратить ваше внимание на то, что нужно будет осуществлять специализированные взносы – выплаты, в соответствии с условиями ранее подписанного договора

Если формируется страховой случай, по которому предполагаются выплаты, то они осуществляются в рамках установленных требований. То есть, выполняются все условия подписанного ранее договора.

Непременно скажем о том, что угроза ущерба по своей сути существует всегда. Не всегда человек о ней задумывается. Страхование позволяет избежать определенных неприятностей, которые могут возникнуть в результате незапланированных действий. Данные услуги сегодня приобрели очень значительную популярность, особенно в области медицины. Непременно скажем о том, что законодатель определяет обязательство граждан осуществлять процесс страхования гражданской ответственности, то есть, формируется необходимость производить страхование автомобильного формата.

Также нужно осуществлять страхование медицинского плана, чтобы предотвратить вероятность отсутствия средств при критических проблемах, которые могут возникать со здоровьем.

Законодательная база всецело курирует вопрос оформления страхования. Четко указывается, какие именно виды существуют, какие нужно оформлять обязательно, и какие считаются добровольными. Также в законе четко прописываются все обязанности, которые возлагаются на компании страхового типа.

Вполне очевидно, что не все компании четко соблюдают установленные требования сотрудничества, поэтому, в законодательстве также предусмотрены статьи, которые определяют возможность страхователя получить взыскания посредством судебного процесса.

Понятия страхования:

- Страховщик – понятие, которое определяет компанию частного или же государственного формата, которая осуществляет процесс страхования на основании четко проработанных и предусмотренных законодательных норм;

- Страхователь – лицо, которое страхует свою ответственность посредством подписания договора. Данное же лицо осуществляет соответствующие выплаты;

- Объект страхования — это именно тот элемент, который страхуется. По своей сути, это может быть движимое или же недвижимое имущество, денежные средства, здоровье или же жизнь. В зависимости от вида страхования формируется расчет стоимости взносов;

- Полис – документ, который является основным элементом подтверждения наличия страхования;

- Случаи страхового характера – возникновение действий, которые провоцируют возможность получения выплат от страховой компании;

- Возмещение – сумма, которую уплачивает компания в том случае, если возникает страховой случай.

Таким образом, становится понятно, что страхование по своей сути предполагает определенный элемент защиты человека, его интересов и его гражданской ответственности. В настоящий момент появилось существеное количество компаний, которые способны предоставить вашему вниманию услуги страхования. Чтобы сделать правильный выбор, нужно детально изучить все предложения, проанализировать их и просмотреть рейтинг самых актуальных предложений.

Страхование жизни

Этот вид страхования можно отнести к долгосрочным страховым программам. Как правило, договор заключается на срок от 5–10 лет. Страхование жизни позволяет защитить самое ценное чем обладает человек – его собственную жизнь. Такая страховка будет весьма полезна в случае получения каких-либо тяжких травм, инвалидности и различных опасных заболеваний. Также эта услуга поможет поддержать финансовое состояние ваших родных и близких людей в случае непоправимой ситуации. Еще страхование жизни позволяет накопить финансовый резерв при выходе на пенсию или же просто насобирать определенный капитал для реализации ваших устремлений.

Здесь стоит подробно описать 3 основных разновидности страхования жизни.

- Накопительное страхование — этом случае количество, частота и сам размер взносов в основном определяется желаниями и возможностями страховика. Отчисления разделяются на две части. Первая идет непосредственно самой компании страхования, а вторая зачисляется на счет клиенту. Выплату или же несколько выплат можно назначить на конкретную дату и срок. Вне зависимости от общей суммы осуществленных вложений, застрахованное лицо их получит.

- Пожизненное страхование — в этом виде страхования полный размер выплаты средств производится в случае смерти или же гибели страхователя. В отдельно оговоренных случаях держатель полиса может прекратить отчислять деньги, расторгнуть действие контракта и получить деньги наличными. Причем такая форма страхования считается накопительной, так как фирма не просто забирает себе средства, но еще и копит их с применением капитализации. При регулярных взносах компания, как правило, гарантирует минимальную выплату страхователю вне зависимости от той прибыли, что получила сама. Но здесь стоит учитывать, что если не уплачен хотя бы один взнос, то фактически возмещение теряется.

- Страхование на конкретный срок — самая распространенная и наиболее доступная форма страхования. Оформляется на конкретно оговоренный с фирмой срок и позволяет накапливать сбережения. После смерти страхователя (если она наступила в срок действия страховки) страховая компания обязуется выплатить условленную сумму родным и близким. Также в контракте можно оговорить различные условия по выплате долгов застрахованного лица, например, ипотеки. Альтернативой этому является возобновляемый полис, который обходится дороже, но зато предоставляет отличную возможность быть фактически всегда застрахованным.

Основные особенности личного страхования

Личное страхования имеет несколько особенностей, которые отличают его от других продуктов компании.

Основные особенности:

- Сумма, в пределах которой будет происходить выплата, устанавливается исключительно по соглашению сторон;

- По такому продукту не существует понятия возмещения, поскольку страховая выплата не сможет покрыть реальные потери страхователя или застрахованного;

- Приобрести защиту может не только физическое лицо, но и организация;

- По личному договору страхователь не всегда является застрахованным;

- Договор можно приобрести как на год, так и на больший срок.

Что такое личное страхование

К сожалению, ни один гражданин не может с полной уверенностью сказать, что с ним ничего не случится. Ежедневно граждане подвергаются многочисленным рискам со стороны окружающей среды.

При этом мало кто знает, что благодаря личному страхованию может обеспечить себе и своим близким качественную защиту. Что же это такое, личная защита?

Минимизировать собственные риски поможет страховая компания, которая предложит выгодный продукт. Рынок финансовых услуг в настоящее время настолько развит, что проблем с поиском компании не возникнет.

Механизм действия договора достаточно прост и прозрачен:

- Вы обращаетесь в офис страховой компании;

- Выбираете продукт, с учетом только тех рисков, которые необходимы только вам;

- Вносите оплату и подписываете договор;

- Получаете компенсационную выплату при наступлении несчастного случая.

Как видите, все просто и самое главное прозрачно. Все условия и риски будут перечислены в правилах личного страхования и самом договоре.

Если верить статистике, то на Западе каждый второй гражданин обращается в офис страховой компании для заключения добровольной защиты. В России, к сожалению, данный продукт пользуется меньшей популярностью.

На практике граждане обращаются к страховщику, только если личное страхование требуется в обязательном порядке. К примеру, без защиты от несчастного случая нельзя выступать на соревнованиях.

Значение личного страхования в РФ

Значение, место и роль раскрывает сама сущность личного страхования.

Человеческое существование характерно своей рисковой природой – никто не может знать, в какой момент настигнут неприятности, связанные со здоровьем. Все риски неблагоприятных последствий, связанных с травмой, инвалидностью или уходом из жизни, несут сами граждане или их родственники. Страховка же призвана перенести расходы на восстановление здоровья или на погребение с застрахованного лица (выгодоприобретателей) на “плечи” страховой компании.

Особое значение личное страхование имеет при потребительском кредитовании.

Далее наступит судебное взыскание имущества заемщика. Чтобы этого не допустить, нужно оформить страховку, по условиям которой страховщик полностью погасит долг.

Итак, личное страхование подразделяется на несколько разновидностей. Застраховать свою жизнь и здоровье можно у любого страховщика – и он не сможет отказать.

Не забываем оценивать пост, ставить лайки, делать репосты, писать комментарии, а также читать наши другие полезные материалы.

https://youtube.com/watch?v=81Qbqs57ono

Что? Где? Когда? … или важность индивидуального страхования туриста

Планируя свой отдых, многие туристы придерживаются принципа общности. Говоря иначе, выгодней и веселей поехать с кем-либо или же компанией попутешествовать по разным странам, посмотреть на достопримечательности, а так же походить на экскурсии.

Для таких целей создаются групповые туры. И как следствие, страховыми компаниями предлагаются групповые страховые полисы. Но в силу определенных причин, некоторым туристам более привлекателен полис индивидуального страхования.

Например: вы решили путешествовать самостоятельно, а выбранный вами отдых совпадал с тематикой группового тура, в составе которого вы решили путешествовать, но вот незадача: групповое страхование вам не нравится. Это вполне оправданно, ведь каждый вправе самостоятельно выбирать страховую сумму покрытия, определять в договоре некоторые условия вашего путешествия.

Индивидуальный полис, независимо от выбранного тура заключается на одного человека, и компания несет ответственность именно перед этим человеком, а не перед всей группой (как это подразумевает групповой полис страхования).

Следует напомнить, что страхование туриста занимает одну из лидирующих позиций в организации путешествия.

Индивидуальное страхование туристов не является обязательным, однако некоторые страны, зачастую европейские, требуют сопровождения поездки оформлением целого ряда страховых полисов, в состав которых входит и данная страховая услуга в частности.

Большинство людей, собирающиеся стать туристами задаются вопросом : «ЗАЧЕМ приобретать полис индивидуального страхования туриста, если я, покупая тур, обязан оформить медицинский полис?»

Прежде чем получить ответ, представьте: выезжая за границу, вы внезапно заболеваете или неожиданно получаете травму в самом неподходящем месте. «В таком случае нужна медицинская помощь, а не индивидуальное страхование» — отвечают многие. Однако это не совсем так. Безусловно, индивидуальное страхование не заменит медицинскую помощь, зато сделает его более доступным и оперативным, в какой стране вы бы не находились на момент наступления страхового случая.

Какие бывают виды личного страхования – 4 основных вида

Есть несколько критериев классификации видов ЛС. Уже было сказано, что личное страхование бывает обязательным и добровольным.

Обязательное подчинено федеральному законодательству. Согласно закону, лицензированные страховые фирмы не имеют права отказывать гражданам, обратившимся к ним по поводу оформления обязательной страховки. Тарифы на услуги устанавливаются государством.

Добровольное осуществляется на основании волеизъявления гражданина. Такие страховки – платные, их стоимость определяет сам страховщик. Он же имеет право отказать клиенту в выдаче полиса, если сомневается в его благонадёжности.

Страхование бывает также краткосрочным (до года), среднесрочным (1-5 лет), долгосрочным (более 5 лет).

И главный критерий классификации – объекты страхования. Рассмотри основные разновидности ЛС по объектам страховой защиты.

Вид 1. Страхование жизни

Такой договор по определению заключается на длительные сроки. Помимо защиты, страхование жизни может выполнять накопительную функцию. Страховой термин «дожитие» означает достижение страхователем установленного договором срока.

По договору страховыми ситуациями считаются:

- смерть;

- инвалидность;

- наступление нетрудоспособности.

Страховые суммы, как правило, солидные и исчисляются сотнями тысяч или даже миллионами.

Страхователь вправе избрать и более позитивные события в качестве страховых ситуаций по накопительному полису – бракосочетание, поступление в вуз, выход на заслуженный отдых.

По вопросу страхования жизни на сайте есть отдельная статья.

Вид 2. Страхование от несчастных случаев и болезней

Страховая ситуация, предусмотренная таким договором, вызвана, как правило, внешними причинами кратковременного свойства.

Если такая причина приводит к инвалидности, временной или постоянной потере трудоспособности, страхователю выплачивается определенная денежная сумма.

В эту категорию попадают производственные и бытовые травмы, увечья, вызванные ДТП, отравления, другие ситуации, повлекшие за собой серьёзное нарушение здоровья.

Читайте подробную публикацию на нашем ресурсе «Страхование от несчастных случаев».

Вид 3. Медицинское страхование

Медстрахование бывает двух видов – обязательное и добровольное.

Полис ОМС должны иметь все граждане – без него вам запросто могут отказать в приёме в любой государственной поликлинике.

Документ даёт право на получение базовых медицинских услуг – их список регламентируется федеральными и региональными структурами. Полис получают бесплатно. Ограниченного срока действия у этого договора нет.

Добровольная медстраховка предполагает медицинские услуги повышенного качества. Обладатели полисов ДМС имеют право на дополнительные диагностические и терапевтические процедуры, особый уход и лечение при поступлении в стационар, посещение частных медицинских учреждений, санаториев и курортов. Период действия документа ограничен.

Вид 4. Страхование личного имущества

Всё, чем мы владеем, можно застраховать от порчи, хищения, полного уничтожения. Каждый тип собственности страхуется отдельно либо в совокупности с другим имуществом.

С точки зрения страховых специалистов имущественное страхование не относится к личному. Однако на взгляд рядового гражданина и здоровье, и собственность – это то, чем мы обладаем лично, а потому не упомянуть об этой разновидности страховой защиты в рамках настоящей статьи никак нельзя.

В таблице информация по видам страхования представлена в наглядном и компактном виде:

| № | Виды | Основные характеристики |

| 1 | Страхование жизни | Помимо защитной, выполняет накопительную функцию |

| 2 | Страхование от несчастных случаев | Обеспечивает защиту в случае производственных и бытовых травм |

| 3 | Медстрахование | Бывает добровольным и обязательным, даёт право на стандартные и дополнительные медицинские услуги |

| 4 | Имущественное страхование | Защищает все виды собственности |

Страхованию имущества посвящена отдельная развернутая публикация нашего блога.

Обязательное государственное страхование

Обязательным государственным страхованием является предусмотренное законом страхование жизни, здоровья и имущества граждан, в частности государственных служащих определенных категорий, за счет средств, предоставленных из соответствующего бюджета .

Обязательному государственному страхованию подлежат, в частности:

• военнослужащие, граждане, призванные на военные сборы;

• сотрудники полиции;

• сотрудники Следственного комитета РФ;

• сотрудники и должностные лица таможенных органов;

• сотрудники учреждений и органов уголовно-исполнительной системы;

• судьи;

• сотрудники налоговых органов;

• сотрудники и работники Государственной противопожарной службы.

В отношении военнослужащих и приравненных к ним по обязательному государственному страхованию лиц страховым случаем является, в частности, гибель (смерть), установление инвалидности, получение увечья (ранения, травмы, контузии) в период прохождения военной службы, увольнение со службы в связи с признанием военно-врачебной комиссией военнослужащего, проходящего военную службу по призыву, не годным или ограниченно годным к службе вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы.

В отношении должностных лиц таможенных органов страховым случаем является, в частности, гибель (смерть), установление инвалидности в связи с исполнением служебных обязанностей в период прохождения службы в таможенных органах, получение тяжкого или менее тяжкого телесного повреждения в связи с исполнением служебных обязанностей в таможенных органах.

Объектами обязательного государственного страхования судей является их жизнь, здоровье, а также принадлежащее им и членам их семей имущество.

В случае уничтожения или повреждения последнего ущерб подлежит возмещению в полном объеме, если он причиненный в связи со служебной деятельностью судьи.

Кто предлагает выгодные условия личного страхования – обзор ТОП-5 компаний-страховщиков

Если у вас нет времени разбираться в ярмарочном многообразии страховых программ и самостоятельно искать лучшие варианты, воспользуйтесь нашей помощью.

Представляем пятёрку наиболее надёжных компаний, предлагающих доступные и эффективные страховые продукты.

1) ВТБ Страхование

Фирма основана в 2000 году и относится к группе компаний ВТБ. Предлагает клиентам большой выбор программ личного страхования. Имеет 90 филиалов на территории РФ и уставной капитал более 5,5 млрд. руб.

Частным клиентам доступен комплексный продукт «Отличная защита» — пакет услуг, куда входит несколько актуальных и недорогих страховых программ. Пользователи могут выбрать свой вариант страховки – «Семейная», «Могу всё», полис для детей «Джуниор».

2) Ингосстрах

Опытный страховщик со стажем работы на рынке около 70 лет. Крупнейшие выплаты по страховым случаям, множество подразделений во всех городах РФ. Цену на индивидуальный пакет можно рассчитать непосредственно на сайте.

В список полисов ЛС входят следующие продукты: «Семейный», «Спортивный» (для любителей спорта от 2 до 65 лет), «Спринт», «Индивидуал», «Техника безопасности». В наличии обязательные и добровольные медстраховки.

3) АльфаСтрахование

Универсальная страховая фирма, предлагающая более 100 продуктов для корпоративных и частных клиентов. Имеет собственный Центр Здоровья, в котором оказывается помощь страхователям в рамках медицинских страховых программ.

Доступны недорогие программы страхования жизни, в том числе накопительного типа. В каждом пакете клиент может выбрать произвольное количество актуальных для себя рисков. Большинство договоров можно оформить в режиме онлайн, получив электронный полис.

4) Росгосстрах

Ещё один старожил российского рынка. Официальный год основания организации – 1921. Росгосстрах гарантирует своим клиентам быстродействие при возникновении страховой ситуации, полный объём выплат, прозрачность финансовых и юридических операций.

Предлагает множество программ в рамках ЛС– медстраховки ОМС и ДМС, страхование от несчастного случая, инвестиционные программы страхования жизни. На сайте постоянно работает консультант, который ответит на все вопросы пользователей в онлайн-чате.

5) Альянс

Интернациональная компания с головным офисом в Германии. Основана в 1890 году. Общий объём поступлений превышает 120 млрд. евро. Услугами страховщика пользуется около 85 млн. людей в 70 странах.

Страховки ДМС, защита имущества, корпоративные продукты высшего качества. Накопительные и инвестиционные программы для детей и взрослых. Специальные условия для лояльных клиентов и тех, кто уже имеет одну из страховок в Allianz.

Рекомендуем к просмотру интересный ролик о малоизвестных аспектах страхования жизни.