Виды процентных ставок по кредиту

Содержание:

- И не враг, а так

- Комбинированная ставка

- Размеры и практическое применение

- Процентная ставка. Что это такое?

- Почему целевые займы не дают по гарантированной ставке?

- Кредиты по плавающим ставкам

- Что такое эффективная ставка по вкладу?

- Плюсы и минусы

- Вычисление ЭПС

- Плавающая ставка

- Положительные особенности плавающей кредитной ставки

- Финансовая безграмотность населения выгодна банкирам

- Какие ставки лучше?

- Особенности кредитов с фиксированными процентами

- Она что, меняется каждый день?

- Фиксированная или переменная процентная ставка по кредитам в банках

- Гарантированная ставка по потребительскому займу

- Выводы

И не враг, а так

С плавающей ставкой сложнее. Да и дают ее не всем. Большинство банков вообще не предлагает плавающие ставки физическим лицам. Только компаниям. Но иногда встречаются на рынке предложения ипотеки под нефиксированную процентную ставку. Нужно ли на такие предложения соглашаться?

Владимир Верещак, сертифицированный финансовый советник, основатель консалтинговой компании «Богатство»:

Плавающая ставка кредита – звучит довольно необычно для российского рынка. Но в целом ничего нового в этом понятии нет. Можно провести аналогию: облигации с плавающим купоном. Такие и на российском, и на международных рынках уже давным-давно прижились. Обычно речь идет о долгосрочных обязательствах, изначально предлагаемых на более выгодных условиях, чем рыночные. Смысл, как обычно, один – продать и оптимизировать. Если речь идет о кредите с плавающей ставкой, она будет несколько ниже рыночной. Для облигаций ставка, соответственно, выше. Однако поскольку аналитики выдающего кредит банка или эмитента облигации рассчитали, что в долгосрочной перспективе рыночные условия с высокой вероятностью могут измениться в пользу банка (например, ставки по кредитам – вырасти), предлагающий продукты с плавающей ставкой банк хочет переложить ответственность на плечи клиента, свести к минимуму свои риски. Конечно, аналитики банка могут ошибаться, но…

Комбинированная ставка

Третий вид ставки — комбинированный. Он сочетает в себе характеристики двух предыдущих вариантов. Обычно на первые годы кредитования банк устанавливает фиксированную ставку, а на последние — плавающую.

В России получить ипотеку с комбинированной ставкой можно в Центр-Инвест банке. По условиям предложения в первые 10 лет ставка стабильная и составляет 11% годовых, а начиная с одиннадцатого года применяется плавающий вариант — размер ключевой ставки Центрального банка Российской Федерации по состоянию на 1 октября предыдущего года + 3,5% годовых. То есть в 2020 году ставка будет: 7,75% (ставка рефинансирования ЦБ на январь 2019 года) + 3,5% (ставка банка) = 11,25% годовых.

Комбинированный вариант включает в себя достоинства и недостатки двух предыдущих ставок. С одной стороны, в первые годы клиенты могут не переживать за скачки на финансовом рынке, но при этом не смогут сэкономить на ставке. С другой — подобных предложений немного, риски заемщика появятся по истечении оговоренного периода, но зато ставка в конце кредитования будет ниже, чем могла бы быть при фиксированном начислении. Как видно на примере Центр-Инвест, в конце кредитования клиенты сэкономят 0,25%.

Размеры и практическое применение

Фиксированная ставка устанавливается с учетом показателя рефинансирования Центрального Банка. Именно из него выделяются ключевые массы средств для других финансовых структур. Соответственно, ставки по кредитам для заемщиков они формируют с учетом процентов ЦБ. Например, если ставка рефинансирования ЦБ составляет для банка 10 процентов, то в зависимости от типа займа для клиентов она составит от 13 процентов и больше.

Такое понятие в банковской сфере касается не только кредитования, но и других продуктов. В их числе:

- депозиты — если указано, что вклад имеет фиксированную ставку, то это означает, что он совершается на определенный период с теми или иными условиями. Чтобы процент был как можно выше, клиент обязуется не снимать средства полностью или частично в течение оговоренного времени. Если он это сделает, то дополнительных процентов уже не получит;

- облигации — по ним банк выплачивает клиенту доход, равный установленным процентам, размер которых не подлежит изменению.

Несмотря на свои минусы, статический вариант при ипотеке считается наиболее выгодным. Сэкономить крупные суммы, возможно, не получится, но заемщик сможет хотя бы просчитать свои затраты наперед. Именно при покупке жилья хорошо видно, чем отличается фиксированная и плавающая процентная ставка.

Последняя иногда оборачивается большими рисками, хотя она может быть более экономной. Однако с учетом ее зависимости от таких факторов, как колебания валютных курсов, экономической ситуации в стране и так далее сделать определенный прогноз будет трудно. По итогу заемщик может оказаться в ситуации, когда погашать кредит ему будет нечем.

Преимущественно именно фиксированные варианты предлагают крупные финансовые организации России своим клиентам. Они выгодны обеим сторонам — и банку, который хочет уберечь себя от рисков, и клиенту, который желает точно знать, какой размер переплаты. В Сбербанке потребительские кредиты выдаются именно на таких условиях. Однако имеется информация о том, что в будущем появятся плавающие ставки для держателей кредитных карт и ипотечных заемщиков.

Процентная ставка. Что это такое?

Процентная ставка – это сумма, выраженная в процентном отношении к сумме выдаваемого кредита, которую платит заёмщик за использование заемных денег в расчете на определенный временной интервал (день, неделя, месяц, год и т.д.).

Обычно мы сталкиваемся с годовой процентной ставкой, то есть с суммой переплаты за год пользования кредитом, но часто можем встретиться и с ежедневной. Например, любая микрофинансовая организация указывает ежедневный процент по кредиту. Но по сути, процентная ставка по кредиту (далее – ПС) является синонимом годовой ПС.

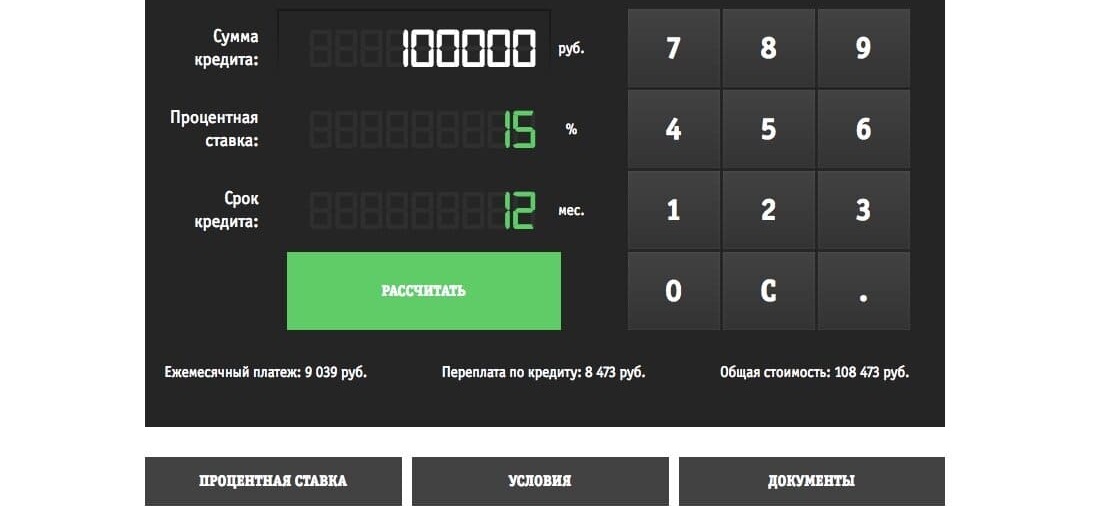

Ради интереса проведите небольшой эксперимент. Откройте любой кредитный калькулятор (их нетрудно найти через любую поисковую систему: Яндекс или Гугл) и рассчитайте график платежей со следующими параметрами кредита: сумма – 100 000 руб.; срок – 1 год (12 месяцев); процент по кредиту – 10%; вид платежа – аннуитетный.В итоге вы получите переплату 5499 руб

Обратите внимание, что эта сумма непохожа на 10% от 100 тысяч (что составляет 10 тыс. руб.), а значительно меньше

Почему?

Всё просто. Дело в том, что график платежей рассчитан на ежемесячные погашения займа (об их разновидностях мы ещё скажем чуть далее). После очередного погашения, сумма долга (тела кредита) уменьшается на величину ежемесячного взноса, после чего процент начисляется уже на остаток задолженности, который с каждым месяцем становится всё меньше. Из-за этого суммарная переплата будет ниже заявленной.

Но в том случае, если бы вы выплатили всю сумму единоразово, то пришлось бы отдать 110 тысяч. Кстати, несмотря на то что банкам выгоднее второй, единоразовый, вариант погашения, любой заём выплачивается частями и в большинстве случаев каждый месяц. Это сделано не только для удобства клиента. Банки должны видеть, насколько своевременно заёмщик выполняет обязательства по договору, и в случае неуплаты, вовремя принять меры.

Почему целевые займы не дают по гарантированной ставке?

С целевыми займами все иначе – точные цифры для начисления процентов узнаются только после одобрения кредита. Процентный разброс обусловлен рядом факторов. Среди них необходимость залога, наличие разнообразных надбавок, высокие лимиты и увеличение срока возврата кредита до 30 лет.

На окончательную процентную ставку влияет платежеспособность клиента, его кредитная история и финансовое состояние. При оформлении ипотечного займа определяющую роль играет система процентных надбавок. Так, предусматривается увеличение итоговых годовых в следующих случаях:

- +0,2 – если первоначальный взнос составляет 15-20% от суммы ссуды, не включая максимальную границу.

- +1% – когда заемщик отказывается от оформления личной финансовой защиты.

- +0,3 – для заемщиков, не получающих на открытый сберчет зарплату или пенсию.

- +0,3% – в тех случаях, когда клиент не подтверждает доход и трудовую занятость, но вносит стартовый платеж в размере не менее 50% от суммы займа.

- +0,1% – когда не используется «Сервис электронной регистрации».

Окончательная ставка определяется только индивидуально с учетом всех условий заключения сделки. Как правило, определяющую роль играет величина первоначального взноса и наличие скидки от застройщика. Имеет значение и участие в специальных государственных программах поддержки, которые позволяют существенно снизить годовые максимум до 8,5%.

Кредиты по плавающим ставкам

Когда заемщик берет в банке кредит, то у него есть возможность выбора. Заемщик может выбрать не только конкретный банк, но зачастую, может выбрать фиксированную ставку кредита, а может выбрать плавающую.

Что такое «плавающая ставка кредита»? В отличие от фиксированной процентной ставки, зафиксированной кредитным договором на весь срок кредитования, плавающая ставка — это такая процентная ставка, которая в течение срока кредитования может изменяться. Обычно, плавающая ставка состоит из переменной части и какой-либо постоянной величины. В зависимости от изменения переменной составляющей, меняется и ставка по кредиту.

Как в математике, имеются переменные величины (например, «X», «Y», «Z»), так и в банковской деятельности имеются свои переменные.

Но, в отличие от математики, где переменным могут присваиваться любые значения, в банковской деятельности, переменные величины хоть и изменяются, принимая различные значения, но значения эти получаются по определенным правилам.

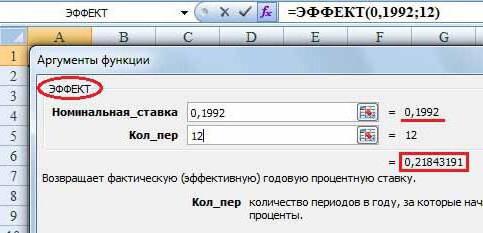

Что такое эффективная ставка по вкладу?

Чтобы оценить настоящий доход, который можно получить от вложения своих денег на депозит, используется эффективная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и всегда будет выше номинальной ставки. Как показывает практика, доход от вклада с капитализацией имеет бОльшую прибыльность, чем вклад без капитализации.

Это происходит из-за того, что проценты при капитализации начисляются с выбранной периодичностью (в месяц, в квартал, в полугодие, в год) и суммируются к основному телу депозита.

ЭПС отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его реальный доход и сравнить условия по видам депозитов в одном или нескольких банках. Если владелец депозита желает получить максимальный доход, то ему следует выбирать вклады с ежемесячной капитализацией процентов. В первый месяц проценты начисляются на сумму вклада и присоединяются к нему. Во второй месяц проценты начисляются уже на сумму вклада+проценты за первый месяц. Следовательно, эта сумма уже будет больше, чем в первый месяц и т.д.

В этом случае используется формула сложного процента, т.е. когда идет начисление процентов на увеличивающуюся сумму. Итоговая доходность будет выше исходной процентной ставки.

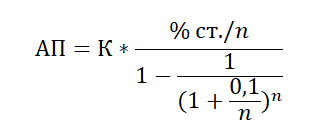

Формула расчета эффективной ставки

Чтобы посмотреть наглядно, как идет начисление, нужно воспользоваться формулой расчета эффективного процента по депозиту:

- ЕС – это эффективная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если ежемесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с ежемесячным причислением процентов с номинальной ставкой 7,2%.

Ниже представлен ручной расчет, но можно воспользоваться калькулятором депозитов, просто вбив параметры своего вклада.

Если бы депозит открыт на год, а проценты начислялись каждую неделю, то формула выглядела бы следующим образом (берем N=52, т.к. в году 52 недели):

Таким образом, если расположить 100 000 рублей на один год с капитализацией процентов ежемесячно, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет производиться еженедельно, то эфф.ставка за год составит 7,46%.

Чтобы проверить это значение на практике, произведем расчет на примере этого же вклада (с ежемесячной капитализацией).

Используем формулу для расчета %-ов:

- П – сумма начисленных процентов за каждый месяц,

- КС – капитализированная сумма с учетом причисления процентов за предыдущий месяц,

- С – ставка номинальная.

Эффективная процентная ставка вклада показывает, насколько эффективно работают (т.е. приумножаются) деньги вкладчика на депозитном счете. Измеряется в процентах.

Численно она совпадает со ставкой эталонного вклада, для которого выполняются следующие условия:

- Дата, сумма и срок эталонного вклада совпадает с датой, суммой и сроком исходного вклада

- У исходного и эталонного вклада совпадают даты и суммы всех пополнений и частичных снятий

- Совпадает итоговый результат (т.е. сумма к получению на руки в конце срока вклада), рассчитанный для исходного вклада с номинальной ставкой и эталонного вклада с эффективной ставкой

- Капитализация процентов эталонного вклада происходит один раз в год

- У эталонного вклада отсутствует налогообложение процентов

Эффективная ставка может отличаться от номинальной как в большую, так и в меньшую сторону.

Благодаря эффективной ставке возможно сравнение между собой вкладов, предлагающих разные условия (процентную ставку, частоту капитализации процентов).

Формула расчета эффективной ставки:

- ЭПС – эффективная процентная ставка

- P – процентная ставка за период начисления (например, если период начисления – месяц, то P=ставка в % годовых/12)

- n – количество периодов начисления процентов

- N – срок вклада в годах

Из формулы видно, что чем чаще идет выплата процентов с капитализацией, тем больше итоговый доход, т.е. ежемесячная выплата процентов дает большую эффективную доходность, чем, например, ежеквартальная. Чем больше срок вклада с капитализацией, тем больше будет проявлять себя капитализация, поэтому при открытии вклада на длительные сроки не стоит пренебрегать капитализацией процентов.

Так что капитализация процентов творит чудеса с доходностью на долгосрочных вкладах, лишний раз подтверждая слова Альберта Эйнштейна.

Плюсы и минусы

Подведем итоги.

-

Фиксированная ставка лучше для среднесрочных кредитов.

-

Плавающая помогает сэкономить на краткосрочных займах.

-

Банки охотно предоставляют кредиты по нефиксированной ставке, так как ничего не теряют – если вам не дают долгосрочный займ по обычной ставке, попробуйте запросить его же по плавающей.

-

Изначально плавающая ставка ниже, но она со временем может измениться в непредсказуемую сторону, чаще всего – в сторону увеличения (особенно в долгосрочной перспективе, к примеру, при ипотеке – банковской или АИЖК).

Переменная ставка АИЖК

Что касается ипотеки АИЖК по плавающей ставке, то такая существует с 2016 года. Последний раз она снижалась осенью 2017 года до показателя в 6,45 %. Под переменную ставку с участием данного агентства можно оформить несколько ипотечных кредитных продуктов, в том числе перекредитование. Пересмотр процентов происходит один раз в квартал.

Рассчитывается она по следующей формуле: фактический уровень инфляции по данным Росстата за 3 месяца + фиксированные 5,9 %.

При этом размеры ежемесячных платежей не меняются, но в случае роста процентной ставки увеличивается срок выплаты кредита. А в случае уменьшения – сокращается. За то время, пока агентство работает с данной программой, инфляция сократилась в 3 раза, что позволило заемщикам, которые оформили займы в 2016 году, неплохо сэкономить.

Вычисление ЭПС

Чтобы рассчитать ЭПС, необходимо внимательно изучить все банковские документы. Чаще всего информация о дополнительных расходах не располагается в едином месте, а распределена по разным страницам договора, поэтому следует запастись терпением. Клиент может рассчитать размер ЭПС, если ему нужно:

- сравнить предложения разных банков и сопоставить размер переплат;

- узнать реальную стоимость кредита перед тем, как заключить договор;

- перепроверить информацию, если банк не вызывает доверия.

Несмотря на то, что Центробанк обязал все финансовые компании раскрывать размер ЭПС, разные банки включают в расчет платежи по своему усмотрению (например, страхование). Поэтому формула, по которой должна рассчитываться ЭПС, часто не отражает истинного положения вещей.

Следует учесть, что на размер переплаты влияют различные факторы. Основным из них является минимальный показатель, установленный Центробанком. Выдавать кредит под более низкий процент не будет ни один банк. Эта величина напрямую зависит от ключевого показателя, который может меняться как в большую, так и в меньшую стороны.

Важно! Размер ЭПС зависит от срока предоставления кредита. При этом учитываются не только ежемесячные сборы и комиссии, но и разовые.. Кроме того, значительное влияние оказывает инфляция – удешевление денег

Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции

Кроме того, значительное влияние оказывает инфляция – удешевление денег. Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции.

Наличие надбавок и дополнительных платежей также оказывают влияние на стоимость кредита. Как правило, крупные финансовые организации, в отличие от небольших банков, увеличивают надбавки незначительно (для льготных клиентов Сбербанка повышение составляет не более 0,1%). МФО вполне могут поднять этот показатель более чем на 100% годовых.

Плавающая ставка

Плавающая процентная ставка формируется из двух составляющих:

- фиксированный процент кредитора (банковская маржа) — обычно от 1 до 6%;

- собственно плавающий процент, зависящий от показателей выбранного индикатора финансового рынка.

В качестве нестабильной основы берутся:

- ставка рефинансирования центробанка РФ;

- усреднённая ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке — MosPrime Rate;

- европейская межбанковская ставка — Euribor;

- лондонская межбанковская ставка — Libor.

Плавающие ставки в основном применяются по долгосрочным займам — ипотекам или длительным потребительским кредитам.

Так как здесь все риски по резкому увеличению процентов ложатся на плечи заемщиков, начальная ставка здесь меньше, чем при фиксированной: кредиторы оставляют себе только небольшой процент прибыли, а остальная переплата формируется из внешних факторов. Оплата здесь происходит только дифференцированными платежами — аннуитетный платеж рассчитать практически невозможно.

Справка: такой вид начислений чаще применяется на Западе, чем в России.

Так как переменный показатель может в один момент резко возрасти и привести к тому, что физ. лицо объявит себя банкротом, банки нередко устанавливают высшую планку по кредиту с плавающей ставкой. То есть в договоре будет прописано, что применяется ставка Libor+3%, но не более 25%.

Еще один момент, касающийся нестабильной составляющей, — единое значение фиксируется на определенный период. Например, при ипотеках часто берется значение на полгода, а значит общий процент переплат будет изменен дважды в год. В договоре это может выглядеть так: ставка = MosPrime Rate 6М + 2%.

Минусы такой системы — риски заемщика и скудный выбор предложений на российском рынке. Если финансовая ситуация будет нестабильной, переменная составляющая может резко возрасти в несколько раз. Что касается выбора — в России в основном применяется фиксированный процент. Из крупных банков только ВТБ предлагал клиентам займы под плавающую ставку, но к 2020 году предложение ушло в архив.

Положительные особенности плавающей кредитной ставки

При заключении подобного договора заемщик и кредитор в индивидуальном порядке договариваются о сроках пересмотра переплаты. Это может быть каждый день, раз в несколько лет, но чаще всего универсальным сроком считают полгода.

Есть огромное количество положительных особенностей у данной схемы, самое главное правильно их раскрыть, ведь процентные ставки банков по ипотеке или другим кредитам не требуют постоянных перерасчетов, а в данном случае необходимо постоянно стараться переоценивать ситуацию.

За меньший период редко что-то серьезно меняется, а больший может что-либо упустить.

Правильный расчет приносит следующие плюсы от плавающей процентной ставки:

- изначально договор заключается под меньший процент, чем аналогичные бумаги с фиксированной переплатой;

- дополнительная игра кредита с валютой может свести переплаты и вовсе к минимуму, особенно это касается тех, кто получает заработную плату в евро или же в долларах;

- серьезная выгода с плавающей процентной ставкой во время долгосрочных кредитов, особенно это касается ипотеки, ведь чаще всего с годами переплата по ним только снижается, постепенно делая займы все более и более доступными;

- доступность кредита. Подобная ставка является дополнительной гарантией для банка, поэтому очень часто по этой схеме можно получить займ, если сумму не дают в другом месте.

Для того, чтобы плюсы плавающей кредитной ставки сыграли максимально необходимо просчитывать экономическую ситуацию в стране, стараться быть готовым к резкому изменению суммы.

Финансовая безграмотность населения выгодна банкирам

Иногда проценты кредитования, особенно быстрого, противоречат здравому смыслу и являются завуалированной аферой. Поэтому понимание, что такое банковский процент и как рассчитать сумму наращивания должно быть у каждого, кто хочет взять кредит.

Пользуясь финансовой безграмотностью населения, банки сегодня предлагают столь мудреные и сложные формулы расчета, которые требует калькулятора инженера или программиста. Между тем, рассчитать общую сумму кредитных выплат (она же сумма наращивания), как видно по примерам, довольно просто на обычном калькуляторе и даже на листочке. Можно считать по разным формулам выплаты по телу кредита и по процентам, но отклонения между вашими итоговыми расчетами и банковскими все равно не должны быть слишком большими. Тем более здесь приведены формулы расчета по простым, а не сложным процентам, что не противоречит принципам аннуитетных платежей, используемых сегодня при кредитовании.

Банки сегодня практически не используют дифференцированный способ погашения кредита, при котором при начислении процентов учитывается оставшаяся сумма долга, а не первоначальная. Мотивируется это якобы «заботой о клиентах»: зачем, дескать, им напрягать мозги и каждый месяц производить сложные расчеты? Таким образом и получается, что наше кредитование – одно из самых невыгодных в мире.

Давайте посмотрим, во что обходится такая трогательная опека самим заемщикам, и без того оказывающимся в долговых ямах из-за грабительского процента по ипотеке.

На калькуляторе Сбербанка посчитайте переплату по кредиту 2000000 млн. руб. сроком на 10 лет под 16 % годовых при аннуитетных и дифференцированных платежах.

Разница между первым и вторым способами составляет почти 350000руб. Согласны ли вы сэкономить эти деньги, но зато считать проценты каждый месяц? А если даже и не устраивать проверочные расчеты, а просто поверить ипотечному калькулятору?

Видео: Бешеные процентные ставки.

Какие ставки лучше?

Отметим также, что у банкиров нет единого мнения по поводу того, какая ставка, фиксированная или плавающая, выгоднее клиенту: кто-то считает, что можно рискнуть, если заемщик уверен в том, что может позволить себе переплатить по кредиту, если плавающая ставка в какой-то момент станет для него невыгодной; ряд экспертов уверены в том, что частному лицу выгоднее брать кредит с фиксированной ставкой — так можно лучше контролировать свои расходы по выплате кредита. А вот плавающую ставку лучше оставить бизнесу и крупным корпорациям.

29.07.2017

По теме:

07.06.2021

В ЖК «Лучи» стартовали продажи квартир в доме с террасами

03.06.2021

INGRAD завершает отделочные работы и благоустройство детского сада на 200 мест в Мытищах

19.05.2021

В ЖК «Павелецкая Сити» состоялась первая полностью дистанционная сделка с электронной ипотекой Райффайзенбанка

14.05.2021

Кладовые комнаты в строящихся домах: почему данный «феномен» сейчас так популярен?

14.05.2021

На рынке московских новостроек бизнес-класса сформировалась новая целевая аудитория

13.05.2021

Level Group в мае предлагает скидки до 20%

12.05.2021

ГК «Гранель» и Сбербанк запустили ипотеку со ставкой 2,55%

30.04.2021

На Рублевке построят новый квартал бизнес-класса

19.04.2021

Группа «Эталон» завершает фасадные работы во второй очереди ЖК «Нормандия»

16.04.2021

Ключи от квартир в комплексе «Императорские Мытищи» получили 4 000 семей

Особенности кредитов с фиксированными процентами

Если ставка является фиксированной, то она включает в себя уже все дополнительные проценты, риски и многое другое, не меняется длительный период, и на нее не оказывают влияния внешние факторы. В течение предоставления кредита размер ежемесячных платежей изменяться не будет. Например, если взять ссуду на автомобиль под 15 процентов годовых на пять лет, то все эти годы регулярные платежи будут вноситься с их учетом.

Большой плюс заключается в том, что легко просчитывается их размер. Если тело кредита и проценты в общей сложности равны 40 тысячам рублей, то их нужно просто поделить на 12 месяцев (или на другой период, в течение которого клиент обязуется выплатить полную сумму долга). В итоге получится сумма ежемесячного платежа.

Когда процентная ставка фиксированная, ее запрещено пересматривать. Исключение составляют отдельные случаи, но большей части клиентов они не касаются. Для большинства заемщиков, которые привыкли планировать свой бюджет наперед и имеют стабильный заработок, это самый подходящий вариант. Человек может распланировать на год или больше, сколько денег ему потребуется отложить, и когда по графику он полностью рассчитается с банком.

Нужно внимательно изучить условия договора, в котором прописывается тип ставки. Если указано, что она фиксированная, то общий размер выплат не будет меняться. Но, несмотря на очевидное преимущество, вариант имеет и недостаток. Фиксированная ставка, по сравнению с плавающей, изначально более высокая.

Она что, меняется каждый день?

Сам индекс и правда меняется каждый день, но пересчитывать вам проценты по кредиту никто каждый день не будет. Обычно в договоре фиксируется определенный интервал изменения процентной ставки. Для ипотечного кредитования это, как правило, полгода, но встречаются варианты на 3 или 12 месяцев.

Иван Васильев, замглавы краудфинансовой платформы Penenza.ru:

Банкам плавающая ставка нужна для удержания уровня маржи в момент, когда MosPrime пойдет вверх. Например, банк выдал кредит под 11 %, при этом стоимость фондирования 7 %, маржа 4 %. Если ставки на рынке резко вырастут, допустим, на 5 %, то этот кредит перестанет быть выгоден банку, потому что фондирование стоит уже не 7 %, а 12 %. То есть это возможность застраховать себя от резких колебаний ставок на рынке. Привязка к индексу – это для тех заемщиков, кто верит, что все будет хорошо и ставки будут снижаться, и в будущем ставка по их кредиту снизится. А теперь вспомним валютную ипотеку и то, чем все это закончилось и для граждан, и для банков. Поэтому в случае снижения ставок на рынке лучше воспользоваться снижением ставки в текущем банке или рефинансированием в других.

Фиксированная или переменная процентная ставка по кредитам в банках

В кредитном договоре обязательно должно быть указано, какова стоимость кредита, размер и вид процентной ставки. Фиксированная ставка устанавливается при заключении договора на весь срок его действия, до полного погашения долга.

Кредит под фиксированный процент кажется более надежным и стабильным. Но не стоит забывать, что банк «торгует» деньгами ради прибыли, так что размер такой ставки будет установлен с учетом грядущих неблагоприятных факторов на финансовом рынке. Тем не менее, ясность и прозрачность условий, безусловно, привлекает клиентов.

Если кредит выдается с условием, что процентная ставка будет зависеть от обстоятельств, на которые ни банк, ни клиент не могут оказывать влияния, то речь идет о применении переменной процентной ставки. Показатели, которые будут применяться для перерасчета размера процентной ставки, должны публиковаться в открытых источниках. В этом случае банк обязан указать в договоре, от каких именно факторов будет зависеть размер процентной ставки, периодичность использования переменных показателей, влияющих на величину процентной ставки, извещать клиента обо всех изменениях этих показателей.

Чтобы было понятнее, что такое переменная ставка, можно привести пример кредита, который выдан под ставку MosPrime плюс 5 процентов. В течение недели после начала очередного периода выплат по кредиту банк обязан оповестить заемщика об изменении процентной ставки. Очевидно, что колебания могут и уменьшать, и увеличивать стоимость кредита. Эту «качку» можно прогнозировать, но никто не сможет точно угадать, насколько выгодным или разорительным будет такой вариант кредитования.

Получатель кредита обязан, в соответствии с графиком погашения, выплачивать банку как сам кредит, так и проценты. Каждый следующий платеж уменьшает основной долг, и чем остаток долга меньше, тем меньше денег будет уходить на оплату процентов. Это – общий принцип. Поняв его, легко разобраться и в банковских хитростях, позволяющих банкирам абсолютно честно получать дополнительные доходы с выданных кредитов. Для погашения кредитов используются либо классический способ расчета либо аннуитет.

При классическом способе размер ежемесячных платежей меняется (первый – самый большой, последний – самый маленький). Аннуитет – это одинаковые платежи на протяжении всего срока погашения кредита.

Гарантированная ставка по потребительскому займу

Если нужен нецелевой потребительский займ, то найти в Сбербанке предложение с фиксированной процентной ставкой будет несложно. Главное, попасть в особый диапазон по сроку и сумме кредитования. Например, заемщику гарантируют «твердые» годовые следующие варианты ссуды на личные нужды:

- На сумму от 1000000 рублей сроком от 3 месяцев до 5 лет с подачей заявки с помощью портала «Сбербанк Онлайн». Годовые составят 11,9% для всех категорий заемщиков.

- Кредит свыше 1 млн. руб. с погашением в течение 5 лет, заключенный в офисе Сбербанка. Ставка одинакова для всех и составит 12,4%.

- Сумма более 1000000 руб. на срок от 61 месяца до 7 лет вне зависимости от способа подачи заявления предоставляется под 12,9% (для клиентов, чья зарплата или пенсия начисляется на действующий сберсчет) или 13,9% (для остальных заемщиков).

Только подавая заявки на перечисленные сочетания, можно рассчитывать на конкретные цифры. Если выбрать иные параметры потребительского кредита, то точных годовых не узнаешь. Процент колеблется от 11,9% до 19,4% и определяется сугубо индивидуально.

Выводы

- Собираясь брать кредит, основательно подготовьтесь к этому событию.

- Освойте необходимый круг финансовых терминов – это первое, что надо сделать.

- Выясните, какие виды кредитов предоставляют в банках, выберите наилучший для вас.

- Познакомьтесь с процентными ставками и условиями в кредитных организациях.

- Поработайте с разными видами банковских калькуляторов, подбирая выгодный вариант.

- Наберитесь опыта в расчётах, самостоятельно составьте график платежей. Попробуйте напрямую поработать с формулами.

- Только после такой тренировки вы будете готовы отстоять свои интересы в «поединке» с работником банка.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!