Что такое упущенная выгода по гк рф

Содержание:

- Что такое упущенная (недополученная) выгода: определение и порядок взыскания

- Расчет и оценка упущенной выгоды

- Взыскание упущенной выгоды: изменения в законодательстве

- Вычисление упущенной выгоды

- Что следует предпринять, когда нужно доказать упущенную выгоду

- Что такое упущенная выгода?

- Уменьшение ответственности

- Налогообложение и бухучет полученных субсидий

- Перечень фактов, подлежащих доказыванию

- Найдено научных статей по теме — 15

- Особенности доказывания упущенной выгоды

- Упущенная выгода при незаконном предпринимательстве

- Оценка упущенной выгоды в рамках судебной экспертизы

- ВОЗМЕЩЕНИЕ УПУЩЕННОЙ ВЫГОДЫ В РАМКАХ СУДЕБНОЙ ЭКСПЕРТИЗЫ

- Оценка упущенной выгоды в условиях ее вероятностной природы

- Возмещение упущенной выгоды во внедоговорных обязательствах

- Расчет компенсации за упущенную выгоду при венчурном кредитовании

- Возмещение упущенной выгоды при нарушении обязательств в преддоговорных отношениях

- Взыскание упущенной выгоды

Что такое упущенная (недополученная) выгода: определение и порядок взыскания

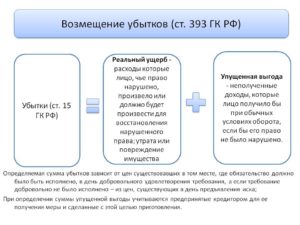

В жизни часто возникают ситуации, когда граждане или юридические лица не получают доходы, на которые рассчитывали. Они могли бы их иметь, если бы третьими лицами не были нарушены их права и интересы. Такие доходы получили название упущенной выгоды (статья 15 Гражданского кодекса РФ).

Многие ограничиваются только сожалениями по поводу неполученных доходов, не подозревая о том, что могут взыскать их с виновного лица и тем самым возместить свои потери. Незнание ими закона или их пассивность приводят к ухудшению их материального положения.

Понятие упущенной выгоды на примерах

Гражданин занимается частным извозом на собственном автомобиле. Она нуждается в ремонте и ему обещают отремонтировать ее в течение пяти дней. Ремонт затягивается на целый месяц. В таком случае он по вине работников станции технического обслуживания терпит убытки и не получает стабильный доход в течение 25 дней.

Понятие упущенной выгоды более распространено в предпринимательской сфере в отношениях между юридическими лицами.

Так, поставщик не укладывается в установленные договором сроки и задерживает поставку и монтаж оборудования. Покупатель не может производить свой товар и производство его также затягивается.

При таких обстоятельствах стоит посчитать неполученную выгоду за весь срок задержки и подать в суд иск об ее взыскании.

Как можно взыскать?

Вопросы возмещения реального ущерба и связанной с ним неполученной прибыли решаются только в судебном порядке. Подготовка иска и материалов к нему требуют внимания и тщательного подхода. Обычно сумма предъявляемого иска состоит из трех частей:

- сумма реального ущерба. В случае с затоплением квартиры следует вызвать оценщиков, чтобы они грамотно зафиксировали факт затопления и обосновали сумму причиненного ущерба. Речь идет не только о ремонте, но и об испорченных предметах обстановки, бытовой техники.

- упущенная выгода (запланированный, но не полученный доход). Например, если речь идет о несвоевременной поставке и установке оборудования для производства, то следует определить количество товара, которое можно было выпустить и оценить его;

- расходы по оплате услуг оценщиков и юристов (следует сохранять все договора и квитанции об оплате их услуг).

Обращение в суд возможно только при наличии соответствующих договоров. Нелегальное вселение квартирантов без письменного соглашения обернется для истца неприятностями в виде штрафов за занятие незаконной предпринимательской деятельностью.

Упущенная выгода от занятия незаконной деятельности не возмещается. Например, отсутствие у потерпевшей стороны лицензии полностью лишает ее права обращаться в суд с иском о неполученных доходах по этой деятельности.

Как рассчитывается сумма

Статья 15 ГК РФ оговаривает, что если виновное лицо в результате своих действий получило доход, то сумма возмещения потерпевшему должна быть не меньше.

Интересы потерпевшей стороны не должны быть нарушены и ее материальное положение должно быть примерно таким же, как если бы ему не был причинен ущерб. Самым сложным моментом является определение размера недополученной прибыли.

Судебная практика допускает представление приблизительного и вероятностного его расчета. Большую помощь в таких делах оказывают эксперты-оценщики.

При определении упущенной выгоды учитывают следующее. Из суммы предполагаемого дохода вычитаются сопутствующие расходы (также предполагаемые). Потенциальный доход определяется в результате анализа экономического положения организации за последний год или два.

Скачать документ (obrazec_iskovogo_zayavleniya_o_vzyskanii_upuwennoj_vygody.doc, 33KB)

Судебная практика

Не всегда дела о взыскании упущенной (недополученной) выгоды завершаются положительным исходом для истцов. Судебная практика свидетельствует о том, что основной причиной является отсутствие неопровержимых доказательств заявленной ко взысканию суммы. Следует доказать, что упущенная прибыль могла бы быть:

- факт нарушения со стороны ответчика;

- наличие убытков. При обращении в суд следует представить документы, обосновывающие не только предполагаемую прибыль, но и возможные расходы истца.

- вину в этом ответчика;

- связь между действиями ответчика и наступившими последствиями. Если помимо нарушений со стороны ответчика были и иные причины по которым истец не получил доход, то в иске может быть отказано.

При составлении искового заявления лучше воспользоваться помощью юристов, которые смогут обосновать доводы истца и добиться положительного решения вопроса.

Расчет и оценка упущенной выгоды

Прежде чем подавать в суд и рассчитывать на полную компенсацию, стоит заняться расчетами упущенной выгоды. При этом следует учитывать многие аспекты:

- Размер полученной компенсации составляется из трех компонентов: непосредственно сама упущенная выгода (то, что мог бы заработать, но не заработал по вине третьего лица), ущерб (материальные затраты на восполнение принесенного ущерба – ремонт, аренда и т.д.) и, наконец, затраты на услуги юриста, оценщика и т.д.

- В расчет не должны включаться никакие косвенные убытки, в которых задействованы другие лица или обстоятельства.

- Рассчитать упущенную прибыль и ущерб самостоятельно сложно. К самостоятельным расчетам лучше не прибегать вовсе, потому что оценочная компания предоставит официальный документ, где будет прописано конкретно, что было испорчено и какие затраты вы понесли. Если удастся доказать сам факт упущенной прибыли, виновный должен будет возместить и услуги оценщика.

- Иногда виноватых в упущенной прибыли сразу несколько. В этом случае оценивается отдельно ущерб, нанесенный каждой стороной. Если это невозможно, то общая сумма компенсации просто делится на всех виновных.

- В сумму компенсации будут входить все расходы, которые понес человек (или организация), чтобы доказать упущенную прибыль. В них входят услуги оценщика, юриста, почтовые рассылки извещений и заказных писем. Нужно сохранять все квитанции и чеки, иначе доказать свои затраты будет невозможно.

Если речь идет об организации, оценщик должен вникнуть в процесс производства и рассчитать, какая сумма могла бы получиться при выполнении всех надлежащих условий. Для этого он изучает всю документацию. Например, если говорить о производстве продукции, оценивается тот объем товара, который был бы произведен за потерянное из-за третьего лица время.

Если же невыполнение виновником упущенной выгоды условий и обязанностей повлекло потери не в количестве, а в качестве товара, страдает цена товара, снижается его стоимость. Значит оценочная компания просчитывает разницу между тем, что есть, и тем, что могло бы быть. Это же принцип может использоваться при расчете услуг.

Взыскание упущенной выгоды: изменения в законодательстве

По общему правилу, убытки могут быть выражены в виде:

- реального ущерба, то есть расходов, которые лицо, чье право было нарушено, произвело или должно будет произвести, либо утраты или повреждения его имущества;

- упущенной выгоды, то есть неполученных доходов, которые это лицо получило, если бы его право не было нарушено (п. 2 ст. 15 ГК РФ).

И если доказывание суммы реального ущерба обычно не представляет серьезных проблем, то вот с определением размера упущенной выгоды на практике нередко возникают трудности.

Вступившие в силу с 1 июня 2015 года изменения в ГК РФ призваны эту задачу участникам гражданского оборота облегчить. Законодатель четко прописал, что суд не может отказать в иске о возмещении убытков только на том основании, что размер убытков не был установлен с разумной степенью достоверности (п. 5 ст. 393 ГК РФ). Ранее такой нормы в кодексе не было.

Несмотря на то, что данное положение касается взыскания убытков в целом, внесенное изменение, по мнению юристов, рассчитано на то, чтобы упростить прежде всего взыскание упущенной выгоды.

В дальнейшем ВС РФ конкретизировал подход к рассмотрению такого рода споров. Суд указал, что расчет, представленный истцом, как правило, является приблизительным и носит вероятностный характер, и это обстоятельство само по себе не может служить основанием для отказа в иске (абз. 2 п. 14 Постановления Пленума ВС РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

«Теперь неопределенность в размере упущенной выгоды не является безусловным основанием к отказу во взыскании упущенной выгоды. Потерпевшая сторона не должна терять возможность защитить свои интересы, если она не может с математической точностью определить ее размер», – отмечает юридический советник экспертной группы VETA Ильяс Янбаев.

Позже ВС РФ дал еще один комментарий, указав, что в обоснование размера упущенной выгоды кредитор вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие доказательства возможности ее извлечения (абз. 2 п. 3 Постановления Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств»; далее – Постановление № 7).

В качестве примера «других доказательств» возможности извлечения упущенной выгоды Ильяс Янбаев называет предварительный договор, а также переписку с контрагентом, в том числе по электронной почте. Главное, чтобы в этой переписке явно прослеживалось намерение сторон к исполнению в будущем определенного обязательства.

Заверить электронную переписку можно разными способами, например, посредством нотариального протокола или заключения эксперта (постановление Тринадцатого арбитражного апелляционного суда от 14 сентября 2012 г. № 13АП-14232/12, постановление Федерального арбитражного суда Московского округа от 20 января 2010 г. № КГ-А40/14271-09). Кроме того, советует эксперт, истцам желательно обращаться за помощью к экспертам для проведения расчетов и определения достоверности того или иного размера упущенной выгоды.

Однако ВС РФ дал только общий ориентир – нижестоящие суды могут толковать норму закона по-своему. И на данный момент практика действительно несколько противоречива.

Вычисление упущенной выгоды

Еще один элемент, вызывая необходимость дополнительного внимания при вычислении пропущенной выгоды “обычные условия гражданского обращения” (пункт 2 Статьи 15 Гражданского кодекса Российской Федерации). Применяя эту власть закона, суды, как правило, обращаются к стандартному определению, определяя, что обычные условия гражданского обращения поняты как условия работы рынка, типичные для него, на которого не влияют непредвиденные обстоятельства или обстоятельства, которые рассматривают как форс-мажор.

Еще один элемент, вызывая необходимость дополнительного внимания при вычислении пропущенной выгоды “обычные условия гражданского обращения” (пункт 2 Статьи 15 Гражданского кодекса Российской Федерации). Применяя эту власть закона, суды, как правило, обращаются к стандартному определению, определяя, что обычные условия гражданского обращения поняты как условия работы рынка, типичные для него, на которого не влияют непредвиденные обстоятельства или обстоятельства, которые рассматривают как форс-мажор.

Поскольку у вычисления пропущенной выгоды, по нашему мнению, всегда есть немного гипотетического характера, покрывающего возможные обстоятельства будущего, это стоит согласовать с положением, когда “на презентации требований требования о сборе пропущенной льготы для претендента необходимо произвести доказательства действительности ее получения (существование всех условий для коммерциализации, выполняя приготовления, достижение соглашений с подрядчиками)”

Что следует предпринять, когда нужно доказать упущенную выгоду

По смыслу статьи 15 Гражданского кодекса упущенная выгода – это неполученный доход, на который увеличилась бы имущественная масса пострадавшего лица, если бы нарушения не было.

Лицо, взыскивающее упущенную выгоду, должно доказать, что возможность получения им доходов существовала реально. То есть необходимо документально подтвердить, что оно совершило конкретные действия и приготовления, направленные на извлечение доходов, которые не были получены из-за нарушителя.

Важно

С 1 июля 2021 года налоговикам разрешили предупреждать организации или предпринимателей о том, что им может грозить блокировка счета из-за вовремя не представленной декларации либо расчета. Отметим, что направлять такое уведомление налоговики вправе, но не обязаны (п. 3.3 ст. 76 Налогового кодекса). Получить уведомление вы должны не позднее, чем за 14 рабочих дней до вынесения самого решения о блокировке счета. Когда 14 рабочих дней со дня направления уведомления истекут, налоговики смогут принять решение о приостановлении операций по вашим счетам в банке (письмо Минфина России от 26.02.2021 № 03-02-11/13505).

Взыскателю надо доказать, что данное нарушение – единственное препятствие, помешавшее ему получить упущенную выгоду. На этом судьи делали акцент неоднократно (Определение ВС РФ от 29.01.2015 № 302-ЭС14-735, А19-1917/2013, постановления АС ВВО от 06.06.2019 № Ф01-1950/2019, АС МО от 17.07.2019 № Ф05-10687/2019 и др.).

Аналогичные суждения легли в основу выводов служителей Фемиды и в разобранном вердикте. Основная причина неудовлетворения иска – недоказанность истцом реальной возможности получения дохода.

При этом судьи одной из инстанций сочли, что вывод на рынок контрафакта естественным образом влечет для правообладателя снижение его доходов.

Следовательно, возникновение у него упущенной выгоды из-за нарушения исключительного права является обычным последствием, не требующим доказывания. Однако высшие арбитры такой подход «забраковали».

Отказывая в удовлетворении иска, суды руководствовались статьями 15, 393, 1252 ГК РФ, а также разъяснениями, изложенными в пунктах 12 и 14 Постановления Пленума ВС РФ от 23.06.2015 № 25, пункте 5 Постановления Пленума ВС РФ от 24.03.2016 № 7

Обратим внимание, что в последнем из вердиктов указано – в обоснование размера упущенной выгоды кредитор вправе представлять любые доказательства возможности ее извлечения. А должник не лишен права аргументировать то, что кредитор не получил бы упущенной выгоды.

Но если взыскатель представит все необходимые доказательства и убедит судей в своей правоте, его ждет успех. В качестве примеров приведем постановления АС МО от 29.05.2018 № Ф05-5125/2018 и АС ПО от 21.02.2018 № Ф06-18601/2017.

Что такое упущенная выгода?

В ч. 2 ст. 15 ГК РФ указывается, что упущенная выгода является одним из видов убытков. Под этим понятием понимаются неполученные доходы, которые можно было получить, если бы не нарушение, допущенные второй стороной. Справка! В соответствии с этим определением упущенная выгода является частью убытков, вместе с реальным ущербом. Практика показывает, что виновники редко соглашаются самостоятельно компенсировать гипотетические убытки, поэтому взыскателю требуется обратиться в суд.

Чтобы исковые требования удовлетворили, необходимо доказать следующие обстоятельства:

- вину контрагента или его противоправные действия;

- причинно-следственные связи между поведением ответчика и убытками;

- наличие упущенной выгоды и ее размер.

Компенсация может быть взыскана с приставов, партнеров, физических и юридических лиц. Каждый случай индивидуален и рассматривается судом с учетом представленных доказательств.

Уменьшение ответственности

Оно предусмотрено в ст. 404, п. 1. В положении говорится, что суд имеет право уменьшать объем ответственности должника при некоторых случаях

В частности, может быть допущено, в случае когда кредитор по неосторожности либо целенаправленно содействовал увеличению потерь, которые причинялись как следствие ненадлежащего исполнения либо при невыполнении договорных условий, или если он не принял разумные меры по их снижению

Например, если не допоставляется товар в соответствии с договором купли-продажи сторона, производящая приобретение должна заняться шагами по приобретению аналогичной продукции у организации на стороне. Еще продавец при отказе покупателя принять товар должен будет требовать его перепродажи. Иначе будет считаться, что упущенная выгода появилась вследствие неправомерных действий как со стороны покупателя, так и со стороны продавца.

Налогообложение и бухучет полученных субсидий

При этом доходами у упрощенца являются как выручка от реализации, так и внереализационные доходы, к которым как раз и относится полученная субсиди И тот факт, что вы ее тратите строго по согласованию с центром занятости, значения не имеет.

Рекомендуем прочесть: Возвращает Ли Перекресток Деньги За Просрочку

По субсидиям на проценты НДС восстанавливать не нужно

: Восстанавливать НДС, ранее принятый к вычету по сельхозсырью, вы не должны. Ведь эта обязанность возникает только при получении из федерального бюджета субсидий «на возмещение затрат, связанных с оплатой приобретенных товаров

Далее, судьи отметили, что налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам, поскольку в силу пункта 1 статьи 54 Кодекса он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности.

На основании положений пункта 3 статьи 250 НК РФ внереализационными доходами признаются доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Дата получения доходов в виде сумм возмещения убытков (ущерба)

Учитывая изложенное, если компания применяет упрощенную систему налогообложения с объектом «доходы минус расходы», то суммы возмещаемого работником ущерба нужно учесть в составе внереализационных доходов по мере их удержания из заработной платы работника (п. 1 ст. 346.15, п. 1, пп. 2 п. 1 ст. 248, п. 3 ч. 2 ст. 250, п. 1 ст. 346.17 НК РФ).

Дебет 76 субсчет «Расчеты по таможенным пошлинам и сборам» Кредит 76 субсчет «Расчеты с управляющей компанией» – отражена кредиторская задолженность в сумме таможенной пошлины, уплаченной управляющей компанией от имени и по поручению участника «Сколково».

Перечень фактов, подлежащих доказыванию

В обоснование своих требований, потерпевшее лицо должно предоставить документы, подтверждающие:

Факт нарушения ответчиком обязательств, принятых по условиям договора.

Величину убытков, возникших в связи с неправомерными действиями контрагента

При расчете необходимо учесть предпринятые кредитором меры и сделанные приготовления, а также принять во внимание наличие действительных возможностей, обеспечивающих получение дохода.

Причинную связь между убытками и фактом нарушения договорного обязательства.

Исполнение самим кредитором условий соглашения.

Принятие разумных мер для уменьшения потерь. В данном случае следует доказать отсутствие возможности своевременно получить аналогичную продукцию у других организаций

Это может быть из-за:

- отсутствия прочих продавцов такого товара;

- экономической нецелесообразности данной сделки;

- получения отказа (письменного) в продаже продукции;

- отсутствия необходимых средств и возможности привлечь заемный капитал для приобретения.

Найдено научных статей по теме — 15

Особенности доказывания упущенной выгоды

Костарева К.Б.

В статье рассмотрено понятие упущенной выгоды согласно гражданскому законодательству Российской Федерации, раскрывается предмет доказывания по требованиям о взыскании упущенной выгоды с учетом изменений, касающихся расчета и доказ

Упущенная выгода при незаконном предпринимательстве

Агафонова М.А.

Статья посвящена проблеме целесообразности включения упущенной выгоды в содержание ущерба, причиненного незаконным предпринимательством.

Оценка упущенной выгоды в рамках судебной экспертизы

Жарский Дмитрий Павлович

Статья рассматривает судебную практику применения норм об упущенной выгоде, методы ее оценки, используемые экспертами, основания выбора той или иной модели и процесс доказывания в суде.

ВОЗМЕЩЕНИЕ УПУЩЕННОЙ ВЫГОДЫ В РАМКАХ СУДЕБНОЙ ЭКСПЕРТИЗЫ

Алексеева Лариса Федоровна, Парфенова Анастасия Васильевна

Понятие убытков в форме упущенной выгоды представляет собой комплексную категорию, которая включает в себя и экономический, и правовой, и процессуальный аспекты.

Оценка упущенной выгоды в условиях ее вероятностной природы

Барамзин Константин Николаевич

В статье проведен краткий анализ условий, в которых осуществляется определение упущенной выгоды, как составной части убытков, возникающих у хозяйствующих субъектов в результате отторжения у них имущественных прав.

Возмещение упущенной выгоды во внедоговорных обязательствах

Акатов Александр Андреевич

Введение: В научной литературе (особенно в учебниках по гражданскому праву) возможность возмещения упущенной выгоды во внедоговорных обязательствах обычно не рассматривается.

Расчет компенсации за упущенную выгоду при венчурном кредитовании

Федорова Т.А., Зайцев О.А.

Преобразования, происходящие в российской экономической системе под воздействием научно-технического прогресса, изменения в институциональных, конъюнктурных и мирохозяйственных условиях экономической деятельности, вызывают необход

Возмещение упущенной выгоды при нарушении обязательств в преддоговорных отношениях

Шакиров Динар Фагильевич

Автором настоящей статьи на основе анализа положений действующего законодательства, материалов судебной практики и доктринальных взглядов обосновывается возможность защиты нарушенных имущественных прав сторон преддоговорного обяза

Взыскание упущенной выгоды

Упущенную выгоду можно взыскать как в судебном, так и в претензионном порядке. Но, как правило, решить вопрос мирно не получается. Чаще всего при подаче искового заявления это требование выдвигается вместе с другими, например, взыскивается сумма основного долга, проценты и упущенная выгода.

Истец должен представить доказательства самого факта недополучения прибыли и обосновать размер упущенной выгоды. Сделать это довольно сложно. Решение судей напрямую зависит от того, сможет ли «пострадавшая» сторона доказать факт причинения ей таких убытков, их размер, а также наличие причинно-следственной связи между действиями виновной стороны и ущербом. В этом случае все факторы учитываются в совокупности. Если хотя бы один не будет доказан, арбитры будут категоричны и откажут в иске.

При определении упущенной выгоды учитываются меры, которые «пострадавший» принял для получения прибыли. Для этого можно предоставить договоры, заключенные истцом (в частности и предварительные), а также данные о трудовых, технических и материальных ресурсах, которыми владеет компания. Тут в ход идут все средства: это основные договоры, аналитические записки, экспертные заключения, статистические данные и сведения с интернет-сайтов. Также истцу необходимо подтвердить, что он надлежащим образом исполнил свои обязательства по договору. Кроме того, что он принял все разумные меры для уменьшения ущерба, в противном случае размер упущенной выгоды может быть снижен судом.

В некоторых случаях взыскать упущенную выгоду невозможно. Например, по договору энергоснабжения сторона, которая нарушила обязательство, должна возместить только причиненный реальный ущерб. Упущенная выгода в рамках контракта на выполнение научно-исследовательских, технологических и опытно-конструкторских работ возмещается лишь тогда, когда это прямо предусмотрено договором. При одностороннем прекращении договора заказчик возмещает подрядчику убытки, которые не превышают разницу между общей ценой заказа и стоимостью реально выполненной работы. Также реальный ущерб заказчику возмещается автором при неисполнении контракта об отчуждении исключительного права на произведение, а также авторскому и лицензионному праву.

Следует отметить, что упущенная выгода не возмещается в случае, если вред компании нанес работник. Кроме того, если в законе нет никаких оговорок, при подписании контракта стороны сами могут исключить упущенную выгоду из состава возмещаемых убытков или огранить ее размер фиксированной суммой. Если же таких оговорок нет, то при нарушении условий договора можно требовать и реальный ущерб, и упущенную выгоду. Но если законом предусмотрена обязанность возместить убытки в полном объеме, стороны не имеют право изменить эту норму. Например, условие об исключении упущенной выгоды будет недействительным при одностороннем отказе исполнителя от договора возмездного оказания услуг.

Если Вам необходимо рассчитать упущенную выгоду, лучше всего обратиться к опытным специалистам.