Ипотечные программы

Содержание:

- В каком банке взять кредит на застройку

- Видео описание

- Этапы и нюансы оформления договора

- Видео описание

- Ипотека на земельный участок: какие банки дают кредит?

- Подробнее про ипотеку на строительства дома в ВТБ 24

- На какую сумму оформить кредит в ВТБ 24?

- Советы при выборе ипотеки от экспертов

- Потребительский кредит на строительство

- Как получить?

- Особенности ипотеки земельных участков

- Условия и виды ипотеки в ВТБ

- Какие банки кредитуют строительство

- Действующие программы

- Особенности оформления ипотеки на дом

В каком банке взять кредит на застройку

Среди всех предложений можно выделить два финансовых учреждения, предлагающих относительно выгодный кредит на строительство дома – Сбербанк и Россельхозбанк. Подробнее обратимся к предлагаемым продуктам каждого из них.

«Строительство жилого дома» в Сбербанке России предлагает потребителям оформление займа на следующих условиях:

- Срок заключения договора до тридцати лет.

- Внесение первоначального взноса в размере 20% от суммы займа.

- Минимальная сумма заёмных средств составляет триста тысяч рублей.

- Размер максимальной суммы выдачи кредита в пределах 75% от сметной стоимости будущего дома.

- Ставка по платежу в размере от 12% годовых

Видео описание

Наглядно про условия предоставления ипотеки от Сбербанка и Россельхозбанка на видео:

Следует отметить, что Сбербанк предлагает своим потребителям внесение выплат без комиссии и предоставление специальных условий для заёмщиков с текущим зарплатным проектом в том же банке.

Кроме того, относительно недавно Сбербанк представил новый продукт «Загородная недвижимость». Его ставка составляет от 11 до 14% годовых. В остальном по условиям этот проект схож с вышеописанным, кроме суммы первоначального платежа, которая составляет 25%.

Ипотека на частный дом в Россельхозбанке выдается на чуть менее выгодных условиях:

- Сроки действия договора не отличаются от предлагаемых Сбербанком и составляют тридцать лет.

- Размер выдачи кредитных средств начинается от ста тысяч рублей до двадцати миллионов при условии предоставления равноценного залогового имущества.

- Ставка по кредиту в этом случае будет составлять от 17 до 20% годовых.

- Размер первоначального взноса должен быть не менее 15%.

Также свои услуги по предоставлению ипотеки на строительство частного дома предлагают такие финансовые организации, как Юникредит, Форабанк, Дельтакредит и т.д. Основные требования к заемщику у них не особо отличаются от перечисленных.

Банки, которые оформляют кредит на строительствоИсточник kredityvopros.ru

Этапы и нюансы оформления договора

Для того, чтобы взять кредит на постройку дома, заявитель должен быть готов пройти ряд этапов оформления договора кредитования. Схематично весь процесс можно представить следующим образом:

- Привести в должный вид все документы на земельный участок. Заёмщик обязан предоставить банку разрешение на строительство и документы, подтверждающие, что земля находится в его собственности: контакт купли-продажи (дарения или обмена), кадастровый паспорт, выписка из ЕГРП.

- Подготовить личные документы: паспорт, справку о доходах (2-НДФЛ), трудовой договор и книжку. При необходимости должны быть в наличии справки поручителей.

- Составить технический план будущего дома и смету, утвердить документы в жилищной комиссии.

- Осуществить заключение договора с рабочей бригадой.

- Заполнить заявление в выбранном банке, приложить к нему пакет с указанной выше документацией.

- Дождаться принятия банком решения. Заключить договор кредитования.

- Передать в залог земельный участок посредством подписания закладной бумаги.

- Зафиксировать поступление средств на счёт.

Видео описание

Некоторые важные нюансы по проплате уже взятых кредитов и получению субсидий на видео:

В среднем срок рассмотрения заявки осуществляется банком от пяти до четырнадцати дней, а сам процесс оформления договора может затянуться на месяц-полтора.

Существуют также некоторые нюансы этого процесса, которые состоят в дополнительных расходах.

Как итог, возведение собственного жилья – трудоёмкий и затратный в плане ресурсов процесс, а рассчитывать на помощь банка можно только если человек подходит под выдвигаемые для получения займа требования. Если с этим проблем нет, то заемщику достаточно определиться с подходящим ему типом ипотечного кредитования, и после согласования деталей можно начать строительство дома.

Ипотека на земельный участок: какие банки дают кредит?

Сегодня ипотечные кредиты на покупку земли предоставляют не все финансовые организации, но список банков, работающих в области ипотечного кредитования весьма длинный. Дают ипотеку: Сбербанк России, Россельхозбанк, банк «Союз», РосЕвроБанк и многие другие. Большинство банков дают ипотечные кредиты только на покупку земли у своих партнеров. Почти у всех банков требования к участкам земли примерно одинаковы и совпадают с теми, что описаны в нашей статье. Сегодня банки выдают кредиты под 12,5 – 17% годовых, на сумму 200.000 – 40.000.000 руб. Стоимость кредита – от пятой части стоимости участка. Ряд банков разрешает использование материнского капитала.

Другим решением проблемы поиска средств на покупку земли может стать потребительский кредит на большую сумму или нецелевой ипотечный кредит. Но сроки расчета по таким кредитам обычно гораздо меньше.

Подробнее про ипотеку на строительства дома в ВТБ 24

Кредитная организация ВТБ 24 предлагает широкую линейку ипотечных продуктов, среди которых:

- приобретение жилья в строящихся домах;

- на вторичном рынке;

- выдача крупного кредита под залог уже имеющегося жилья и находящегося в собственности у банка.

Спектр ипотечных программ ВТБ 24 широк, но для приобретения частного дома с земельным участком ни одна из них не подходит.

Дело в том, что ипотека представляет собой непросто денежный кредит, которым можно распорядиться по своему усмотрению и приобрести желаемую недвижимость

При оформлении ипотеки важно, чтобы приобретаемая недвижимость выступала в качестве залогового имущества. А строительство дома — не результат, а процесс, который предполагает строительные работы и приобретение материала

Поэтому для этого варианта в банке ВТБ 24 можно подыскать кредит и направить его на строительство.

На какую сумму оформить кредит в ВТБ 24?

Необходимую сумму кредита для постройки собственного дома рассчитать достаточно сложно, поскольку нужно учитывать многочисленные факторы, включая наличие либо отсутствие в собственности земельного надела. Помимо участка, на итоговую стоимость строительства оказывает воздействие:

- предполагаемая стоимость проведения ремонтных работ – плата строителям, разработка проектной документации и прочее;

- стоимость строительных материалов – особенно актуально, если они зависят от колебания курса валют;

- регион, в котором планируется проведение строительных работ – от этого зависит цена на строительные работы, стоимость земельного участка (если требуется покупка);

- наличие либо отсутствие подведенных коммуникаций на земельном участке;

- предположительная площадь будущего дома.

Стоит заметить, что даже на перечисленные параметры рассчитать предположительный размер затрат сложно, поскольку невозможно предугадать курс валют и итоговую площадь дома

При этом во внимание не были взятые иные, более мелкие факторы. Чтобы потенциальные заемщики обладатели хоть каким-то представлением относительно достаточного размера будущего кредита от финансового учреждения, вполне целесообразно предварительно сформировать план работ и оформить надлежащим образом проект будущей постройки

Если заемщики планируют обращаться за помощью к специализированным компаниям за проектом дома, целесообразно просить сразу о предварительном расчете стоимости их услуг по строительству, включая суммарные затраты на строительные материалы. Это позволит при оформлении заявки на кредит четко понимать, какой именно суммы может оказаться достаточно для реализации поставленных задач.

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

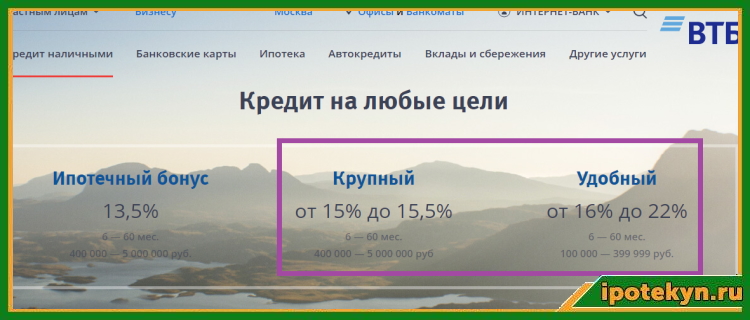

Потребительский кредит на строительство

Постольку, поскольку ипотека на частный дом ВТБ 24 недоступна, вы можете оформить простой потребительский кредит, причем в действительности он будет более выгодным для пользователя, и тому есть несколько причин, их мы разберем позже. Стоит только сказать, что у банка прозрачные и лояльные условия, простая процедура оформления и другие преимущества, особенно если вы получаете зарплату на карту банка.

Согласно условиям «Крупного» кредита вы можете получить сумму в кредит от 400000 рублей до 3 млн рублей, а если вы являетесь зарплатным клиентом, то вам будет доступно 5 млн рублей, что вполне достаточно для приобретения строительных материалов оплаты наемного труда работников. Только банк выдает ту сумму, выплаты по которой позволяет заработная плата потенциального заемщика, банк индивидуально оценивает платежеспособность клиента.

Процентная ставка фиксированная — 16,5%, независимо от суммы и срока, участникам зарплатного проекта ставка на 0,5 пунктов ниже. Срок кредитования колеблется от полугода до 60 месяцев. Оформить кредит можно в отделение банка или на официальном сайте оставить онлайн-заявку для получения предварительного решения. Какие документы нужны:

- паспорт;

- подтверждение дохода;

- копия трудовой книжки, если сумма кредита более 500 тысяч рублей.

Потребительские кредиты в ВТБ 24

Потребительские кредиты в ВТБ 24

Окончательный список документов и прочие условия вы можете узнать только после рассмотрения анкеты в банке. Потому что каждое отдельное заявление рассматривается сотрудниками кредитно-финансовой организации.

Как получить?

Процесс оформление потребительского кредита происходит в три шага:

- Подготовить заранее документы.

- Заполнить заявочную форму на сайте банка.

- Получить желаемую сумму на строительство частного дома.

Оформление заявки

Заявку можно написать, обратившись к специалисту банка. Но быстрее и эффективнее воспользоваться способом оформления заявки на сайте ВТБ 24, который функционирует в круглосуточном режиме. Форма заявки находится на странице портала: и включает в себя данные:

- фамилия, имя, отчество;

- половая принадлежность;

- дата рождения;

- номер мобильного телефона для получения смс сообщения о решении, касающемся кредита;

- адрес электронного почтового ящика;

- основной доход в месяц, после вычета налога на доходы;

- подтверждение статусу зарплатного клиента банков ВТБ и ВТБ 24.

Как происходит одобрение

Система в автоматическом режиме проверит достоверность предоставленных данных. В течение 15-20 минут на указанный в заявке телефон придет сообщение о принятом решении.

Особенности ипотеки земельных участков

Ипотека на участок земли предполагает ряд особенностей, которые не типичны для ипотечных кредитов на другие объекты недвижимости. Они связаны с особенностями земли как недвижимости и с меньшей ликвидностью и более высокими рисками для банка. Вот некоторые из них:

- Право лица, взявшего ипотеку, строить на участке, не ставя в известность банк. Но иногда необходимость информирования предусматривается договором;

- Более высокая ставка кредита по сравнению с кредитами на приобретение земли (Причина – низкая ликвидность земли);

- Больший стартовый взнос – он составляет 30% и более;

- Меньший срок кредита;

- Невозможность залога отдельной части земельного объекта. Если вы хотите стать созаемщиком, придется по требованию банка оформлять документы о согласии всех остальных собственников участка;

- Необходимость оплаты ряда дополнительных услуг (выезд на участок сотрудников банка, экспертов-оценщиков, нотариальных сборов, комиссии на открытие кредитного счета в банке).

Условия и виды ипотеки в ВТБ

Граждане, которые хотят взять денежные средства на строительство частного дома, могут воспользоваться такими программами кредитования в ВТБ банке:

- нецелевой ипотечный кредит;

- кредиты «Крупный» и «Залоговое имущество».

Плюсами таковых программ является то, что клиент имеет возможность получить большую сумму средств для использования без каких-либо отчетов перед ВТБ. Клиент должен вовремя оплачивать денежные средства в счет погашения задолженности.

Нецелевой ипотечный кредит

Суть данной программы заключается в выдаче кредита клиенту в большой сумме. Обязательным условием данного кредита является обеспечение имеющегося у заемщика имущества. Согласно программе «Нецелевой ипотечный кредит», понятие «ипотека» рассматривается в широком аспекте. Займ выдается под обеспечение жилого имущества. Полученные от банка деньги могут быть потрачены клиентом на приобретение любой недвижимости, которая будет выступать также залоговым объектом.

ВТБ осуществляет выдачу кредита на таких условиях:

- Залоговым имуществом должна быть квартира в многоэтажном доме, находящемся в черте города. Обязательное условие — в населённом пункте, где оформляется кредит, должен находиться сам банк ВТБ либо его представительство.

- Максимальный размер суммы ипотеки составляет до 15 млн. рублей. Расчет полной стоимости кредита осуществляется исходя из финансовой платежеспособности клиента. Однако займ не может быть больше 50% от оценочной цены залогового имущества.

- Срок кредитования — до 20 лет.

- Размер первоначального взноса — не менее 20% от стоимости квартиры, оформляемой в ипотеку.

За оформление кредита в ВТБ Банке не взимаются комиссионные сборы. Клиент может оплатить кредит досрочно, без дополнительных комиссий и штрафов.

Право на льготы по программе ипотеки имеют держатели зарплатных карт ВТБ, а также участники программы «Люди дела».

Кредит «Крупный»

Данная программа не относится к целевому виду кредитов. Ее удобство в том, что полученные в долг деньги заёмщик тратит без отчетов. Для некоторых категорий граждан предусмотрены льготы в рамках данной программы.

Кредит можно получить на таких условиях:

- Сумма, выдаваемая в долг, составляет от 100 000 до 499 000 рублей без заключения договора страхования. При оформлении полиса банк рассматривает выдачу займа в размере от 500 000 до 5 млн рублей.

- Наибольший период кредитования равен 7 годам.

- У клиентов есть несколько возможностей для снижения процентной ставки. Для этого можно оформить страховку или Мультикарту.

- Льгота предоставляется также клиентам, получающим зарплату на карту ВТБ.

Для снижения размера ставки на три пункта необходимо выполнить подключение опции «Заемщик». В этом случае все действия необходимо выполнять через мобильное приложение либо по телефону горячей линии банка.

Кредит «Залоговое имущество»

Данное предложение от банка дает возможность приобрести залоговую квартиру, имеющуюся в собственности кредитного учреждения. Подобным способом ВТБ осуществляет реализацию недвижимого имущества, которое получено в ходе изъятия у неплательщиков. Результатом такой сделки является получение заемщиком частного дома в кредит на выгодных условиях.

Условия данного тарифного плана:

- Клиент должен предоставить обеспечение. Им может являться приобретаемый объект имущества.

- Максимальный размер получения кредита составляет 150 млн. рублей.

- Период пользования средствами — не более 10 лет.

- Вступительный взнос должен составлять от 20% стоимости приобретаемого имущества.

Так как ипотечная программа на строительство частного дома была исключена ВТБ Банком в недавнем времени, в активах банковского учреждения есть много залоговых домов. При желании, заемщик может выкупить для себя любой из таких объектов в ипотеку.

Какие банки кредитуют строительство

Отправить заявку на рассмотрение в банк можно через застройщиков, которые выполняют недорого строительство домов в кредит. Разберемся в их предложениях подробней.

Сбербанк

Предлагает построить дом в кредит в Москве и регионах по сниженной ставке от 10% годовых. Минимальный тариф действует для участников зарплатного проекта «Сбербанка». Для остальных он составит 10,5%.

Сбербанк кредит на строительство дома готов предоставить клиенту в сумме от 300 тыс. р. Верхний лимит составляет 75% от договорной стоимости будущего жилья или оценочной цифры для залогового объекта. Первоначальный взнос 25% от суммы кредита.

Также сбербанк предоставляет ипотечные кредиты для военныхИсточник stroim-dom.radiomoon.ru

Участники зарплатного проекта при подаче заявления справки о доходах не приносят. Кредит предоставляется частями в соответствии с этапами строительства. Досрочное погашение не облагается комиссией. Неустойка за несвоевременную уплату – 20% от суммы просроченного платежа. Примерно кредит на строительство дома в Сбербанке рассчитать можно на официальном сайте банка.

Если в течение двух лет после заключения договора стоимость строительства дома повысится, банк может дать отсрочку на выплату основного долга.

Россельхозбанк

Этот банк выдает ипотечный кредит на покупку готового дома или участка для строительства. Минимальная годовая ставка от 9,5% предусмотрена для молодых семей. Один из супругов должен работать в бюджетной организации или получать зарплату через «Россельхозбанк». Условие действует только при покупке квартиры на вторичном рынке. Заемщикам без льгот установлен тариф 12,5% годовых.

Минимальная сумма для выдачи составляет 100 тыс. р., а максимальная – 20 млн. р. Первоначальный взнос от 15 до 30% от стоимости жилья, в зависимости от его типа. Деньги предоставляются единовременно и в полной сумме.

Привлекательные условия кредитованияИсточник erzrf.ru

Систему погашения кредита клиент может выбрать сам, как удобно (фиксированную или уменьшаемую). Молодые семьи, в которых родились дети в период действия договора, получают отсрочку до 3 лет на выплату долга.

Возрождение

Если хотите купить дачу под ключ в кредит, обратитесь в банк «Возрождение». Здесь готовы выдать от 300 тыс. р. до 10 млн. р. для воплощения мечты. Ставка за год составит от 11,9% без учета страхования, если сделать первоначальный взнос 15%. Обеспечение кредита не нужно. Любое изменение условий в договоре будет платным.

Если стройка идет давно, а средства на нее уже закончились, «Возрождение» предлагает безобеспеченный кредит от 50 тыс. р. до 2 млн. р. на любые цели. Никаких справок и поручителей не нужно. Средняя ставка 20% годовых.

Кредит Европа Банк

Этот банк легко одобряет кредит на строительство дачного дома. Ставка 12-20% годовых, максимальная сумма составляет 3 млн. р. на 8 лет. Деньги перечисляются только безналичным путем на счет застройщика. Плюс в том, что от момента получения заявки до перечисления финансовых средств проходит всего 3 часа.

Банк не просит у заявителя справок о доходе, наличие поручителей и оформления страховки. Саму заявку можно подавать прямо из строительной компании, чтобы лишний раз не приезжать в офис.

Зачастую у строительных компаний есть контакты нескольких банковИсточник vse-pro-stroyku.sqicolombia.net

ЛокоБанк

Предоставляет кредит на дом, построенный партнерами банка. Получить можно до 5 млн. р. на 7 лет. Процентная ставка от 13,4% за год. Страхование жизни и имущества только по желанию заявителя. Досрочное погашение уже с 1 месяца.

Заемщик должен иметь постоянное место работы минимум 4 предыдущих месяца. Из документов требуется только паспорт, анкета и свидетельство о праве собственности строящего дома или договор подряда.

Это список банков, которые предлагают покупку, постройку или достройку дома в кредит. Условия оформления периодически меняются, поэтому актуальность надо уточнять на консультации у специалистов.

Про выбор банка для получения кредита на видео:

Благодаря ипотеке осуществить мечту о своем доме стало проще. Если адекватно оценить свои финансовые возможности, то вскоре можно праздновать новоселье в коттеджном поселке.

Действующие программы

Клиенту предоставляется возможность оформить заём наличными на продолжительный срок в рамках кредитных продуктов «Быстрый» или «Крупный». Конечно же, формально они не подпадают под определение «ипотечная ссуда», поскольку в залог (читай – в ипотеку) предоставлять ничего не надо. Но поскольку в сознании рядового обывателя твёрдо укоренилась ассоциация кредитов, полученных для улучшения жилищных условий, с термином «ипотека», мы не будем изменять такой традиции. Собственно, и заёмщику всё равно, к какой категории относится используемая им банковская программа. Главное, чтобы она была выгодна и доступна в обслуживании.

Условия такой ипотеки от банка ВТБ24 на строительство дома отражены в двух нижерасположенных таблицах.

| Кредит «Быстрый» | |

|---|---|

| Сумма кредита, рубли | 100 тыс. — 3 млн |

| Срок кредитования | 6-36 месяцев |

| Годовая ставка, % | 13.9 |

| Цель кредита | Любая |

| Обеспечение до 750 000 руб. | Не требуется |

| Обеспечение более 750 000 руб. | Нужен поручитель |

| Срок рассмотрения заявки | Один день |

| Форма выдачи | Наличными либо на карту |

| Срок, на протяжении которого решение банка действительно | 60 дней |

| Неустойка | Есть |

| Потребительский кредит «Крупный» | |

|---|---|

| Сумма кредита, рубли | 400 тыс. – 3 млн |

| Срок кредитования | 37-60 месяцев |

| Годовая ставка, % | 15,9-17,9 |

| Цель кредита | Любая |

| Обеспечение | Не требуется |

| Срок рассмотрения заявки | Один – три рабочих дня |

| Форма выдачи | Наличными либо на карту |

| Подтверждение дохода | Заполняется форма банка либо представляется справка 2-НДФЛ |

| Срок рассмотрения заявки | Максимум 3 рабочих дня |

| Обеспечение | Не требуется |

Чтобы сэкономить время, потенциальный кредитополучатель может подать заявку на выдачу займа в удалённом режиме через сайт банка. Но для оформления кредитного соглашения и, собственно, получения ссуды ему необходимо будет прийти в отделение финансовой организации со всеми документами.

Необходимые документы

В зависимости от статуса клиента и размера кредита банк может потребовать различные пакеты документов. Но обязательными к представлению являются:

- ;

- . Кроме оригинала, может потребоваться и копия, поэтому перед посещением отделения финансовой организации на всякий случай её лучше сделать;

- ;

- . Таковым может быть банковская выписка о движении средств по личному счёту за последние полгода либо форма 2-НДФЛ;

- если сумма кредита превышает 500 тыс. рублей, необходимо представить копию трудового договора или , заверенную в отделе кадров фирмы, в которой работает заёмщик;

- на выбор один из документов: , .

Поскольку ипотека в ВТБ24 на строительство частного дома предполагает выдачу крупной суммы, которую заёмщику необходимо будет возвращать, для подтверждения его финансовой состоятельности, банк дополнительно может потребовать:

- . Если заявитель выезжал в течение последнего года за рубеж, банк выдаст ему ссуду с большей охотой, поскольку позволить себе такое путешествие может только материально обеспеченный человек.

- , принадлежащего заёмщику. Наличие собственной машины тоже свидетельствует о финансовом достатке потенциального кредитополучателя. Но с одной оговоркой: «возраст» авто не должен превышать 5 лет.

- Документы, подтверждающие право собственности заявителя на недвижимое имущество. Мотивация их представления прежняя.

Соискатели займа, открывшие в ВТБ24 зарплатную карту, должны будут представить только лишь паспорт и свидетельство СНИЛС. Причём клиенты данной категории могут получить кредит при первом же посещении офиса банка.

Особенности оформления ипотеки на дом

Не все банки выдают кредиты на приобретения частного дома. Ипотека под строительство является одной из самых сложных форм ипотечного кредитования. В данном случае банки выдвигают жесткие требования к заемщикам и оставляют за собой право устанавливать плавающие процент. Это значит, что процентная ставка будет меняться на протяжении всего срока выплаты кредита.

ВТБ считается одним из лучших банков России. Задачи финансового учреждения — предоставление различных услуг для физических лиц и малого бизнеса. Начиная с 2020 года, в ВТБ начали предоставлять услуги ипотечного кредитования для приобретения таких объектов недвижимости, как частные дома.

Многие российские банки не готовы выдавать кредиты на приобретение частных домом. Одной из причин является низкая ликвидность данного типа недвижимости. В случае возникновения каких-либо проблем, квартиру в новой многоэтажке продать намного легче, чем частный дом за городом.

Не многие банки готовы давать кредит на земельный участок с последующим строительством частного дома. В случае взятия ипотечного кредита банк должен быть обеспечен залоговой недвижимостью. В случае выдачи кредитных средств на последующее строительство в залог взять будет нечего.

Единственным выходом из положения является оформление ипотечного кредита для приобретения дома на вторичном рынке. Другими словами, эта недвижимость должна быть полностью построена и находиться в собственности продавца.