Как взять кредит под залог имеющейся недвижимости в альфа-банке? условия и процедура оформления!

Содержание:

- Процесс оформления кредита

- Оптимальные варианты кредитов 2019 года на развитие бизнеса

- Когда стоит воспользоваться залогом

- Кредиты под залог в ВТБ 24

- Особенности

- Требования к клиентам и объектам недвижимости

- Если ВТБ отказал в кредите

- Дополнительные расходы: читаем мелкий шрифт

- Требования к недвижимости

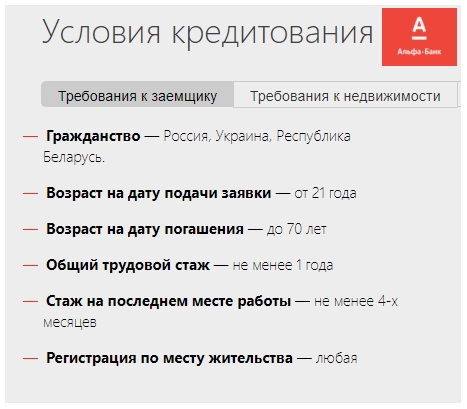

- Требования Альфа банка к заемщикам

- Оформить заявку на кредит под залог от ВТБ

- Что банк пишет мелким шрифтом

- Нецелевой кредит под залог недвижимости Сбербанк калькулятор

- Как оценивают недвижимость для займа

- Требования к заемщикам

- Условия банка ВТБ

Процесс оформления кредита

Оформление кредитного договора включает несколько последовательных шагов:

- Вначале нужно обратиться в ближайший офис банка и предоставить необходимый пакет документов.

- После идёт проверка сотрудниками банковской организации предоставленного пакета документации (это длится примерно 3-5 дней).

- Далее, если заявка будет одобрена, потенциальный клиент будет приглашён в Альфа Банк для уточнения дополнительных условий кредита.

- По предварительной заявке на официальном портале Альфа Банка граждане могут оформить онлайн-кредит. Сайт банковской структуры предоставляет специальную форму с полями для заполнения сведений.

- Кредитный калькулятор от Альфа Банка поможет сразу подсчитать приблизительный итоговый размер займа.

Электронная форма предполагает заполнение следующих данных:

- инициалов заявителя;

- даты его рождения;

- населённого пункта, где он постоянно проживает и в котором хотел бы получить кредит;

- способов для обратной связи. Обычно это номер мобильного телефона и электронная почта.

При условии, что потенциальный заёмщик имеет зарплатный счёт в этом банке, он должен также указать эти сведения в онлайн-заявке. Этот факт делает возможным получение ссуды со сниженной ставкой при предоставлении в банковскую организацию минимальное количество документов.

Банк ответит на заявку, отправленную онлайн или заполненную в офисе за пару рабочих дней. Но можно узнать о решении и раньше, прямо в день, когда обращение было оформлено.

Оптимальные варианты кредитов 2019 года на развитие бизнеса

ВТБ 24 – банк, предоставляющий бизнес-кредиты под залог имущества на выгодных условиях. Лояльная годовая процентная ставка, удобные сроки для погашения, качество предоставляемых услуг являются главными условиями кредитования. Самые оптимальные варианты кредитов на 2019 год представлены в таблице.

| Цель кредита | Сумма | Став- -ка | Срок | Мат. обеспечение | Затраты заемщика | |

| Оборотный | Пополнение оборотных средств

Закупка товара Покрытие кассовых разрывов Рефинансирование кредитов сторонних банков |

от 850 000 рублей | от 10,9% | До 2 лет | Недвижимость, имущественные комплексы, оборудование, автотранспорт, спецтехника, товарно-материальные ценности, поручительство регионального гарантийного фонда

Гибкий подход к залоговому обеспечению (до 100% товар в обороте) Возможность не обеспечивать залогом до 15% суммы кредита |

Комиссия за предоставление кредита — от 0,3% (в зависимости от суммы и срока кредита), овердрафтбез комиссии |

| Инвести— —ционный | Приобретение имущества (в т.ч. недвижимости)

Расширение и развитие бизнеса Ремонт, модернизация основных средств |

от 850 000 рублей | от 10,9% | До 10 лет | залог 3-их лиц, недвижимость, оборудование, поручительство фондов содействия кредитованию малого бизнеса, товары в оборотетранспортные средствадо 15% суммы кредита может быть без обеспечения |

Комиссия за предоставление кредита — от 0,3% (в зависимости от суммы и срока кредита) |

| Целевой | Приобретение транспортных средств, спецтехники, оборудования у стратегических партнеров ВТБ 24 | от 850 000 руб | от 11,8% | До 60 мес. | оборудование, приобретаемое имущество,спецтехника, транспортные средства, залог оборудования, транспорта или спецтехники, приобретаемых у партнеров банка |

комиссия за предоставление кредита — от 0,3% (в зависимости от суммы и срока кредита)

первоначальный взнос — от 25% стоимости приобретаемого имущества (при условии дополнительного залога возможно кредитование без аванса) |

| Бизнес-ипотека | Приобретение в собственность коммерческой недвижимости | От 4 млн. руб. | от 13,5% | До 120 мес. | Приобретаемый объект недвижимости | Первоначальный взнос — от 15% стоимости приобретаемого имущества (при условии дополнительного залога возможно кредитование без аванса) |

Когда стоит воспользоваться залогом

Когда стоит в Альфа-Банке взять кредит под залог квартиры? В двух случаях:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- Если вы планируете приобретать квартиру, но собственных средств на ее покупку не имеете. В таком случае можно воспользоваться ипотекой от Альфа-Банка, предполагающей залог приобретаемого объекта.

- Если вам нужны деньги, и у вас есть имеющееся в собственности жилье (квартира). Оформив недвижимое имущество в залог, вы получите кредит от Альфа-Банка, причем его условия будут более выгодными, чем при потребительском займе.

С первой ситуацией все более или менее понятно: при ипотеке на заемные средства приобретается квартира, которая в рамках договора становится залогом. А во втором случае закладываемое имущество является обеспечением кредита, то есть становится для Альфа-Банка гарантией того, что если заемщик перестанет выполнять долговые обязательства, то деньги в любом случае вернутся (при неуплате долга они возвращаются путем продажи объекта залога).

Кредиты под залог в ВТБ 24

Требования

К жилью, заемщикам и документам банк выдвигает определенные требования. Они стандартные для всех финансовых учреждений и большинство клиентов им соответствует. В данном случае привилегии будут иметь только клиенты, получающие зарплату на банковскую карточку от ВТБ.

Требования к заемщику

Клиент, желающий получить кредитные средства, должен соответствовать таким требованиям:

- Быть гражданином РФ и иметь постоянную регистрацию в городе/районе, где располагается финансовое учреждение.

- Соискатель должен быть не младше 21 года и не старше 60 лет. Если заем берется на максимальный срок (20 лет), то следует учесть, что на момент окончания срока заемщику не должно исполниться более 75 лет.

- Трудовой стаж, обозначенный в трудовой книжке, не меньше 12 месяцев.

- Отсутствие психических расстройств, т. е. полная дееспособность.

- Уровень доходов, соответствующий требованиям банковского учреждения. Обычно он составляет от 30 тыс. руб. чистой прибыли для жителей столицы, от 15 тыс. руб. – для регионов.

- Кредитная история должна быть безупречной.

Требования к залогу

Недвижимость должна находиться в районе, который обслуживается финансовым учреждением. Это может быть квартира, дом, офис. Объект недвижимости не должен быть в залоге, под арестом или на переоформлении, в связи со смертью бывшего владельца. Имущество может находиться в собственности как одного, так и нескольких человек.

Необходимые документы

Заемщик должен предоставить паспорт, подтверждающий его гражданство РФ, свидетельство пенсионного страхования (СНИЛС), заверенную отделом кадров копию трудовой книжки, справку о полученной зарплате за последний год (налоговую декларацию за тот же период для ИП).

Если зарплата выплачивается на пластиковую карточку от ВТБ, то последнюю справку предоставлять не нужно, сотрудники сами могут посмотреть начисления. Для лиц, не достигших 27 лет обязательно наличие военного билета.

Подобный перечень документов должен собрать и поручитель по нецелевому кредиту, если таковой имеется. Залогодателем заполняется специальная анкета, которую он должен приложить к пакету документов. Также могут понадобиться документы об отсутствии других кредитных обязательств и ареста, наложенного на имущество.

По недвижимости тоже следует собрать такие документы:

- Документы на право собственности (договор дарение, купли-продажи и др.).

- Домовая книга (выписка), единый жилищный документ.

- Экспертная оценка объекта недвижимости.

- Выписка из госреестра.

- Для частных домов выписка из земельного кадастра.

Полный перечень документов для конкретного заемщика можно выяснить у специалиста по кредитованию, поскольку для частного дома, офиса и квартиры он разный.

Особенности

Кредитование с залогом ценного имущества имеет свои особенности.

Одним из важнейших факторов является то, что объект залога во время действия финансовых обязательств не подлежит дарению или продаже. Любые действия, влекущие изменение порядка распоряжения недвижимостью, должны быть согласованы с кредитором.

Немаловажным фактом становится то, что кредитно-финансовое учреждение может отобрать жилье за длительные просрочки, а также другие варианты нарушения условий кредитного договора. Но указанные моменты можно перекрыть рядом преимуществ от залогового кредитования:

- Банк предлагает минимальные фиксированные ставки.

- Большие сроки на возврат долга.

- Крупные суммы.

- Возможность нецелевого использования заемных средств.

В любом случае клиент должен обдумать предложение банка, прежде чем соглашаться на его условия. В идеале сразу при обращении попросить ознакомиться с общими условиями договора.

Требования к клиентам и объектам недвижимости

Прежде чем дать кредит, банк проверяет соответствие недвижимости, предложенной в качестве залога, следующим требованиям:

- дом не стоит в очереди на капитальный ремонт и отселение граждан, проживающих в нём;

- многоквартирному или частному дому не присвоен статус ветхого или находящегося в аварийном состоянии;

- сантехника, окна и двери в хорошем состоянии;

- если квартира находится на последнем этаже, в хорошем состоянии должна быть и крыша;

- на кухне и в санузлах наличествует горячее и холодное водоснабжение;

- в основе строения должен находиться кирпичный, каменный или железобетонный фундамент;

- жилплощадь имеет подключение к канализации;

- есть газ, электричество и водоснабжение.

Ряд требований предъявляется и к гражданам, подающим заявки:

- минимальный возраст – 21 год;

- максимальный возраст – 70 лет;

- не ниже среднего образования;

- стаж работы не менее года, на последнем месте трудоустройства стаж 4 месяца.

Банк выдаёт кредит, как гражданам России, так и иностранцам.

Если ВТБ отказал в кредите

В ВТБ, впрочем, как и в любом банке, высок риск отказа по заявке. Не всегда это происходит по обоснованным причинам. Следует понимать, что банки очень щепетильно относятся к отбору клиентов. Да, получить залоговый займ проще, чем крупный потребительский кредит без обеспечения. Но не всегда возможно подобрать ту недвижимость для залога, которая бы настолько устроила банк, что последний смог закрыть глаза на неподтвержденный доход или плохую кредитную историю.

В таких случаях кредитоваться помогают кредитные компании, которые во главе стола ставят получение от заемщика ликвидного залога, при этом принимают в обеспечение не только квартиры.

Яркий пример: компания ➥Сзалогом предлагает заем под залог недвижимого имущества для Москвы и области под залог квартир, домов и апартаментов. Кредитное предложение заинтересует индивидуальных предпринимателей – в обеспечение принимаются также коммерческие объекты. В остальном, заемщик обязан быть совершеннолетним российским гражданином.

От стоимости залога предложат до девяноста процентов при минимальном фиксированном процентном значении от девяти годовых. Период кредитования при крупных лимитах может достигнуть тридцати лет.

Дополнительные расходы: читаем мелкий шрифт

При оформлении кредита с залогом могут возникнуть дополнительные расходы, о которых либо умалчивают при рассмотрении заявки, либо пишут в договоре мелким шрифтом. Прежде всего, это затраты на страхование. Имущественное является обязательным: закладываемая квартира страхуется за счет заемщика в любом случае.

А вот другие виды страхования добровольные, то есть оплачиваются по желанию клиента. Обязать приобретать страховку и принудить к этому вас не имеют права, но вы можете просто упустить из вида это дополнительное условие, дав на него согласие случайно. Чтобы не переплачивать, изучайте все документы очень внимательно и тщательно.

Если вы отказываетесь от страхования титула и жизни, то для вас увеличиваются переплаты за счет повышения базовой процентной ставки. Чтобы измерить и сопоставить затраты на страховку и на увеличенный процент, предварительно все посчитайте. Переплаты по процентным начислениям зависят от ставки и срока кредита, а стоимость страхового полиса — от цены передаваемой в залог квартиры (при имущественном и титульном страховании), от возраста и состояния здоровья клиента (в случае личного страхования).

Отдельно стоит написать о кредитах Альфа-Банка под залог недвижимости без подтверждения доходов. Такое предложение, с одной стороны, избавляет от необходимости доказывать заработок и сообщать о его размере. С другой стороны, при оформлении данного кредита вы увеличиваете переплаты, так как ставка возрастает.

Кроме того, возникнут расходы на оценку квартиры. Оценочный акт предоставляется заемщиком, и услуги агентства или независимого эксперта оплачиваются им же. В среднем на это может уйти несколько тысяч: точная стоимость будет зависеть от расположения и площади недвижимости, а также от некоторых прочих факторов.

Требования к недвижимости

Залог квартиры должен быть готовым для нормального проживания:

- жилплощадь находится не в аварийном и ветхом доме;

- имеются работающие коммуникации;

- санитарно-гигиенические показатели находятся в норме;

- есть двери, окна, не проведены незаконные перепланировки.

Со стороны юридического оформления важно, чтобы квартира не находилась под обременением судебных запретов и уже действующего договора залога. Также не получится оформить по кредиту залогом квартиру, в которой один из собственников – несовершеннолетнее лицо, среди проживающих есть дети, а квартира относится к единственно возможному месту проживанию семьи

Дополнительные условия связаны только с ликвидностью недвижимости, ведь чем она выше, тем больше шансов на одобрение заявочной анкеты и выше устанавливаемый кредитный лимит (ликвидность повышает стоимость недвижимости). Сюда относится:

- нахождение в городе, где высок спрос на жилье. Обычно это большие города и города недалеко от Москвы;

- наличие рядом удобной транспортной развязки, магазинов, социальных и прочих учреждений;

- нахождение недалеко от метро (для больших городов);

- год постройки дома.

Пример неподходящего залога: квартира с неузаконенной перепланировкой в поселке.

Требования Альфа банка к заемщикам

Если заемщик готов предоставить ликвидный залог, это еще не значит, что банк одобрит заявку и даст ему деньги. После получения заявки, банк проверяет полученные данные, анализирует заемщика, запрашивает его кредитную историю.

Из основных требований по ссуде на квартиру банк устанавливает следующие:

- возраст заемщика (от 21 года до 70 лет). Верхний предел устанавливается на момент полного закрытия долга;

- гражданство: российское или иностранное;

- уровень образования – не ниже среднего;

- подтверждение дохода, общий стаж работы не менее 1 года, а на текущем месте работы – не менее 4-х месяцев.

Один из плюсов программы Альфа банка – регистрация и постоянное проживание может не совпадать с местом расположения залога.

Оформить заявку на кредит под залог от ВТБ

Чтобы взять залоговую ипотеку, придётся пройти через несколько этапов. На официальном сайте ВТБ 24 ипотека оформляется через заполнение анкеты. Правильно заполнив все данные, нужно отправить заявку на обработку. Она займёт до нескольких суток. Менеджер позвонит клиенту после рассмотрения заявки и предложит подъехать в ближайший офис ВТБ для оформления сделки.

Прежде чем будет заключен договор с банком, придётся собрать пакет необходимых документов на недвижимость:

- свидетельство о регистрации перехода права собственности на объект;

- правоустанавливающий документ(договор купли-продажи, документы о принятии наследства);

- выписка из домовой книги;

- заключение экспертов-оценщиков о рыночной стоимости объекта.

Важно!

Если в свидетельстве о регистрации перехода права собственности указаны дополнительные правоустанавливающие документы, нужно обязательно предоставить и их.

Помимо этого, понадобятся личные документы заявителя:

- паспорт;

- СНИЛС;

- Копия трудовой книжки, заверенная работодателем, либо выписка из неё же;

- Справка 2-НДФЛ;

- Военный билет, если потенциальный заёмщик не достиг 27 лет.

Пока будет оформляться договор, банк проанализирует предоставленный пакет документов. Если понадобятся дополнительные документы для заключения сделки, менеджер сообщит об этом заёмщику.

Страхование заёмщика

Снижение ставки по ипотеке ВТБ 24 по этой программе возможно до 11.5%. Но лишь при условии, что заёмщик заплатит за страховку от возможных рисков. Банк рекомендует застраховаться от:

- смерти или потери трудоспособности;

- повреждений приобретаемой на деньги банка квартиры;

- внезапной утраты права собственности на взятую в ипотеку ВТБ квартиру;

- ограничение права собственности на ипотечную недвижимость.

Застраховать приобретаемую недвижимость обязательно. Без этого ВТБ просто не заключит с потенциальным заёмщиком сделку. Но если он не захотел застраховать свою жизнь и здоровье, по договору ВТБ 24 ставка не только не понижается, но и увеличивается на 1%. Несмотря на то, что придётся потратиться на страховой полис, тарифы для таких клиентов будут выгоднее.

Страхование можно проходить тольков компаниях-партнерах банка ВТБ. Их список можно найти на официальном сайте. Но если заёмщик не нашёл страховую компанию, которая подходит под его требования, он может послать заявку на включение в список другой организации. Если в ВТБ решат, что страховая компания подходит под их критерии, можно будет оформить страховку для снижения ипотеки ВТБ 24 там.

Погашение залоговой ипотеки

Преимуществом кредитных продуктов от ВТБ является множество способов погашения займа.

Оплатить залоговую ипотеку можно следующими способами:

- сделав пару кликов в мобильном приложении ВТБ;

- через сайт ВТБ 24 ипотека погашается в личном кабинете;

- воспользовавшись одним из многочисленных банкоматов;

- через одно из отделений банка;

- денежный перевод можно сделать, явившись в одно из отделений «Почты России»;

- можно сделать перевод на счёт из другого банка;

Важно!

Гораздо удобнее оплачивать ипотеку, имея дебетовую карточку ВТБ. Её можно использовать в рамках договора об ипотеке, и списание средств будет происходить автоматически. Не придётся даже тратить время на переводы, главное – следить за наличием денег на балансе.

Таким образом, ипотека под залог недвижимости в ВТБ является очень выгодной благодаря низким ставкам. Максимально удобных тарифов можно добиться путём страхования своей жизни и здоровья. Но даже без этого ставки по таким кредитам рекордно низкие.

Это интересно:

- Как рассчитать переплату на кредитном калькуляторе ВТБ;

- Контакты «колл-центра ВТБ;

- Тарифы полиса медицинского страхования ВТБ.

Что банк пишет мелким шрифтом

Мелкий шрифт можно встретить:

- В кредитном договоре.

- В договоре страхования.

Он может ввести в заблуждение заемщика в дальнейшем, если тот не ознакомится внимательно с условиями банка и страховой фирмы. Далее подробно, какие могут подстерегать клиента опасности при заключении сделки.

Расходы на оформление в ВТБ

Какие расходы могут ожидать человека при желании оформить кредит под залог квартиры в ВТБ:

- оценочная стоимость залога. Расценки зависят от региона, в среднем 3-5 тысяч;

- расходы на страховой полис — обычно 1% от суммы кредита;

- регистрация прав в Росреестре. Средняя стоимость 30 тысяч рублей;

- проверка залога ВТБ. Если заемщик приобретает квартиру от партнера банка, то нужно заплатить фиксированную стоимость или процент от суммы займа за проверку строительства.

Стоимость оценки недвижимости зависит от ее типа. Если это коттедж, и потребуется выехать за черту города, то стоимость может достигать 20-25 тысяч.

Кроме основных могут быть дополнительные расходы, если заемщик берет кредит наличными под залог недвижимости в ВТБ 24.

Страхование

Юристы часто составляют договор полностью состоящего из мелкого шрифта столбиками, чтобы у заемщика не было времени вчитываться и осмысливать условия. Вот некоторые примеры, когда невнимательное прочтение приводило к переплатам и конфликтам между банком и заемщиком.

При оформлении потребительского кредита и программы страхования «Профи» в ВТБ семья из военнослужащего и его супруги в 2016 году заключили договор. По словам менеджера, отказаться от страховой премии никак нельзя.

Наступил страховой случай, мужчина сломал ногу через две недели после заключения сделки. Оказалось, что в договоре мелким шрифтом прописано, что заемщик является гражданином Российской Федерации и не является военнослужащим. Фактически полис оказался бессмысленным, поскольку мужчина являлся офицером вооруженных сил.

Работник знал, что заемщик является военнослужащим, но умолчал о нецелесообразности заключения страховки, соврал о возможности отказа от нее. Менеджеры получают процент с продаж страховок, поэтому и обманывают клиентов.

Нецелевой кредит под залог недвижимости Сбербанк калькулятор

В отличие от ипотечного займа, которая предоставляется клиентам исключительно на покупку жилой площади, нецелевой кредит предусматривает получение наличных на сходных условиях, но в этом случае заёмщик может потратить их на своё усмотрение. Это позволяет получить крупную сумму без привлечения созаемщиков или поручителей. Кроме того, в некоторых случаях допустимо оформление без подтверждения дохода, но при этом сумма будет значительно ниже.

Условия, на которых выдаются заёмные средства

- Кредит выдаётся в рублевой валюте, в иностранной продукт недоступен.

- Сумма доступных средств от 500 тысяч до десяти млн рублей, она не может быть больше 60 % от рыночной цены объекта обеспечения.

- Срок возврата долго до двадцати лет.

- В качестве обеспечения может использоваться любая недвижимость: квартира, комната, таун-хаус, гараж, дом, участок земли.

- Дополнительные комиссии за выдачу и оформление не взимаются.

- Страховка в соответствии с требованиями кредитора.

Процентная ставка при оформлении займа под залог квартиры или другой недвижимости устанавливается в индивидуальном порядке в соответствии с данными клиента. Минимальная процентная ставка 12 % годовых, она доступна вкладчикам и зарплатным клиентам. Для остальных категорий клиентов значение минимальной переплаты от 12,5 % в год. Отказ от страхования жизни клиента приводит к повышению процента на 1 пункт.

Требования к клиенту

Чтобы получить в Сбербанке кредит под залог недвижимости, заявитель должен соответствовать следующим критериям.

- Возраст заёмщика от 21 года до 75 лет. Максимальный возраст устанавливается на дату погашения долга, в связи с этим обстоятельством срок погашения может сократиться.

- Обратившийся за займом должен быть обязательно трудоустроенным и иметь возможность это подтвердить.

- Общая длительность трудоустройства за последние 5 лет не менее года, на последнем месте – 6 месяцев.

Это основные требования

Важно учесть то, что кредит не предоставляется индивидуальным предпринимателям, лицам, занимающим руководящую должность с правом подписи на малом предприятии или его собственником, а также членом фермерства. Это же ограничение распространяется на привлечённых созаемщиков

Для получения денег, заявитель должен предоставить кредитору следующий пакет документов.

- Заявление на оформление долговых обязательств (образец располагается на официальном сайте финансовой организации).

- Паспорт гражданина РФ с пропиской.

- Справку о зарплате по форме 2НДФЛ или банковской.

- Копию трудовой книжки, подтвержденную работодателем или трудовой договор.

Это стандартный список. Бумаги на залоговое имущество могут быть предоставлены в течение трёх месяцев с момента оформления долговых обязательств, при этом процент в это время будет начисляться по повышенной ставке.

Документы на залоговую собственность

Для предоставления недвижимого имущества в качестве залога список документов может меняться в зависимости оттого что именно представляет собой залог: земельный участок, гараж или квартиру.

Но в общих чертах необходимы следующие бумаги.

- Основание возникновения права собственности (договор купли, дарственная, свидетельство о праве собственности).

- Документ, подтверждающий проведение оценки имущества и её результат.

- Документ из ЕГРН.

- Техпаспорт объекта недвижимости.

- Согласие супруги и документ, подтверждающий отсутствие обременения.

В зависимости от типа залога список может сокращаться или пополняться.

Как оценивают недвижимость для займа

При расчете эксперты оценивают конкретный объект и анализируют рынок недвижимости по аналогичным предложениям.

На рыночную стоимость влияют:

- Район, в котором находится недвижимость.

- Общее состояние многоквартирного дома, год его постройки.

- Техническое состояние квартиры, комнаты, коттеджа.

- Уровень спроса и риски обесценения.

Самые дорогие квартиры в Москве — в Центральном, Юго-Западном и Западном округах. Разница в стоимости квадратного метра достигает 60 000 рублей, а по сравнению с квартирами в Московской области — 77 000.

В Санкт-Петербурге лидируют Петроградский, Центральный и Адмиралтейский районы. Разброс цен аналогичен столичным показателям. Цена квадратного метра в самом удаленном Красносельском районе будет меньше на 65 000 рублей.

Оценка оформляется в виде отчета, который составляется не ранее, чем за 6 месяцев до предполагаемой сделки. Он содержит расчеты, анализ рынка, аргументированное заключение эксперта и сдается в банк.

При выборе экспертов ориентируйтесь на стоимость услуг и сроки подготовки отчета. Средние цены и время ожидания в Москве, Подмосковье и Санкт-Петербурге примерно одинаковы.

| Объект оценки | Стоимость | Срок исполнения |

|---|---|---|

| Комната | От 2500 | 2-3 дня |

| Квартира | От 3000 | 2-3 дня |

| Земельный участок | От 4000 | 2-3 дня |

| Загородный дом с земельным участком | От 5000 | 3-5 дней |

Требования к заемщикам

Для оформления любой ссуды в отношении заемщика установлен ряд ограничений. По программе нецелевого кредитования под залог имеющейся недвижимости предусмотрены следующие требования:

Для оформления любой ссуды в отношении заемщика установлен ряд ограничений. По программе нецелевого кредитования под залог имеющейся недвижимости предусмотрены следующие требования:

- клиент должен быть гражданином РФ (допускается подданство Украины или Республики Беларусь);

- возраст для оформления кредита в Альфа-Банке минимально должен составлять 21 год, максимально на момент погашения не более 70 лет;

- допускается наличие временной или постоянной регистрации по месту жительства заемщика;

- требуется официальное трудоустройство и стаж на последнем месте не менее 4 месяцев (общий свыше 12 месяцев).

Кредит в Альфа-Банке под залог имеющейся недвижимости можно получить с плохой кредитной историей. По программе будут подобраны менее выгодные для клиента условия. Дополнительно может потребоваться наличие поручителя или созаемщика при низком или нулевом рейтинге надежности.

Условия банка ВТБ

Если в ипотечных займах все более-менее понятно: покупаемый объект становится залогом, а полученная ссуда выдается только на покупку недвижимости, то в кредитах под залог имеющейся недвижимости все немного по-другому. Отличия касаются целей использования, предоставляемых тарифов и устанавливаемых требований.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

Сам по себе кредит под залог недвижимости относится к нецелевому кредитованию, то есть полученные деньги не обязательно использовать для покупки недвижимости.

Залогом по ссуде выступает уже имеющееся в собственности имущество. ВТБ дает денежные средства под залог квартир. Залоговый кредит предоставляется на более выгодных условиях. И это касается любого банковского предложения.

Кредит под залог недвижимости в банке ВТБ предполагает следующие стандартные тарифы:

- ставка определяется в минимальном размере от 11,5%. Установленный процент при оформлении не изменяется, значение является фиксированным на весь период кредитования;

- минимально можно взять кредит на 12 месяцев. Срок продлевается в зависимости от суммы и возможностей заемщика. В целом, период выплат может быть вплоть до 20-ти лет, но кратный именно 12-ти месяцам;

- сумма определяется с учетом стоимости квартиры. Для этого предварительно проводится определение рыночной цены экспертной компанией. Больше 50% от стоимости ВТБ в кредит не даст.

Дополнительные расходы клиента связаны только с оформлением страхового полиса на недвижимость и личное страхование (является не обязательным). Комиссий за оформление и досрочное погашение займа не предусмотрено.