Как рассчитать годовую премию за фактически отработанное время?

Содержание:

- Виды премий

- Варианты начисления и расчетов премии

- На что при расчете зарплаты можно начислить премию работникам

- Налог на прибыль: метод начисления

- Способы расчета

- Настройка «справочного» начисления для предварительного расчета премии работающим

- Как посчитать премию от оклада самостоятельно: основания для расчета

- НДФЛ и страховые взносы

- Как рассчитать

Виды премий

Это достаточно объемный вопрос: существует несколько оснований деления премий на виды.

В зависимости от периодичности принято выделять следующие виды премий:

1. Разовые. Выплачиваются единовременно в случае наступления события. Например, после достижения определенных трудовых результатов. 2. Периодические. Выплачиваются ежемесячно и ежеквартально. 3. Годовые. Выплачиваются один раз в год.

В зависимости от оснований выплаты премии принято делить на два вида:

1. Производственные. Выплачиваются за добросовестное выполнение работником своих трудовых обязанностей или за достижение определенных результатов труда.

2. Непроизводственные. Не связаны с результатами деятельности. Например, организация может выплачивать непроизводственные премии многодетным родителям. Они не входят в состав заработной платы. Поэтому положения измененной ст. 136 ТК РФ на них не распространяются. Непроизводственные премии могут быть выплачены в любой срок, зафиксированный трудовым договором или локальными нормативными актами.

Теперь предлагаем разобраться в изменениях сроков выплат премий различных видов.

Ежемесячные премии

В большинстве случаев месячные премии выплачиваются по итогам отработанного месяца. Изданию приказа о премировании, как правило, предшествует анализ эффективности труда работников за прошедший месяц. По результатам этого анализа руководство принимает решение о выплате премии тому или иному работнику.

В соответствии с обновленным законодательством, время на анализ и раздумье работодателей о том, кому выплатить премию, будет лимитировано. Новые сроки выплаты премий с октября 2016 года — не позднее 15 числа месяца, следующего за отработанным.

Уже сейчас ясно, это создаст определенные сложности. Особенно для тех работодателей, которые в процессе анализа трудовой деятельности работника обрабатывают большой объем информации. Некоторые организации и ИП выплачивают премии работникам, спустя 1–2 месяца. Часто это связано с необходимостью собрать различные показатели, отражающие эффективность труда. В соответствии с новым законодательством, так поступать запрещено.

Квартальные премии

На этот вид премий в полной мере распространяются положения обновленной ст. 136 ТК РФ. Это значит, что с квартальные премии должны выплачиваться не позже 15 числа месяца, следующего за истекшим кварталом.

Таким образом, квартальные премии уже за третий квартал должны быть выплачены не позже 15 октября 2016 года.

Годовые премии

Годовая премия также может включаться в заработную плату. И нередко ее размер даже превосходит месячный доход. Поэтому это, пожалуй, самая ожидаемая премия для работников.

В соответствии с измененной ст. 136 ТК РФ, годовая премия за 2018 год должна быть выплачена до 15 января 2021 года.

Пожалуй, вопрос выплаты годовой премии — самый сложный. Ведь всего за несколько дней работодателям будет необходимо оценить результаты работы своих сотрудников за весь год, начислить и выплатить им премии.

Варианты начисления и расчетов премии

Наиболее распространенным вопросом в части назначения премирования, является вопрос о том, как рассчитать премию. Вопреки распространенному мнению, премия от оклада рассчитывается не только путем умножения фиксированного процента на объем должностного заработка субъекта. Для полного и правомерного расчета премии от оклада необходимо также зафиксировать следующие аспекты в Положении о премировании:

- имеет ли премия целевое назначение;

- какова периодичность начисления премиальных выплат;

- существует ли зависимость между объемом дополнительной выплаты и фактически отработанным временем сотрудника (или его выработки за конкретный период);

- каковы условия лишения работника премии. При этом необходимо отдельно уточнить нюансы снятия премиального вознаграждения в полном и в частичном объеме;

- определить порядок и правила исчисления каждого вида премии.

Так как расчет премии от оклада является наиболее распространенной процедурой дополнительных выплат, бухгалтер должен быть глубоко информированным о порядке ее расчета. В частности:

- Объем оклада умножается на установленный в одном из нормативных документов компании премиальный процент. За базу расчета берется месячный оклад, если премия месячная, а также оклад за три или шесть месяцев, если начисление квартальное или годовое соответственно.

- Полученная сумма представляет собой непосредственный объем премиальной выплаты. К нему прибавляется размер оклада субъекта.

- В случае, когда для конкретной территории РФ справедливо использование коэффициентов (в частности, для районов Крайнего Севера и приравненных к ним территорий), полученная сумма умножается также на рассмотренный коэффициент.

- От всей суммы по факту проведенных исчислений отнимается налог на доход работника, то есть НДФЛ в объеме 13%.

Если сотрудник не является резидентом России – объем НДФЛ увеличивается до 30%.

Например, сотрудник Матвеев А.А. имеет оклад в объеме 30.000 руб. в месяц. Проживает в городе Челябинске, где районный коэффициент составляет 14%. В Положении о премировании на его предприятии зафиксировано, что премиальный процент от оклада составляет 25%. В текущем месяце Матвеевым был также получен аванс в объеме 10.000 руб.

Исчисления премии и итоговой суммы, фактически полученной сотрудником, будут выглядеть так:

- Определяется размер премии: 30.000 * 25% = 7500 руб.

- Общий заработок субъекта составит: 30.000 + 7500 = 37.500 руб.

- Затем сумма умножается на районный коэффициент: 37.500 + 14% = 42.750 руб.

- Высчитывается НДФЛ: 42.750 * 13% = 5557,5 руб.

- Таким образом, итоговая заработная плата, выдаваемая вместе с премией субъекту на руки, составит: 42.750 – 5557,5 – 10.000 = 27.192,5 руб.

Также распространенным является вопрос о том, как рассчитать премию за фактически отработанное время.

Когда сотрудник отработал не полное время отчетного периода, бухгалтеру необходимо грамотно рассчитать объем выплаты. То есть, возникает выбор между расчетом премии за весь отчетный период или расчет выплаты не в полном размере.

Так, первый вариант удобен для таких случаев:

- порядок начисления премиальных сумм в компании базируется на годовых показателях;

- период расчетов и премиальный период идентичны.

Частичный расчет премии справедлив для таких ситуаций:

расчетный и премиальный периоды одинаковы, однако фактически отработанное время не принимается во внимание;

расчетный и премиальный периоды разнятся только частично.

Например, сотрудник Горбатенко Ю.В. уходит в отпуск с 16.04.2021 по 26.04.2021. За отчетный период (2017 год) Горбатенко:

- был в командировке – 6 дней;

- брал ежегодный отпуск – 10 дней;

- оформил листок временной нетрудоспособности на 7 дней.

Также Горбатенко получил такие выплаты:

- зарплату за год в объеме 256.000 руб.;

- премиальная выплата за предыдущий период начислялась в объеме 20.000 руб. в марте;

- премиальная выплата за отчетный период без учета фактически отработанного времени составит 28.000 руб.

Необходимо исчислить, какова будет сумма премии с учетом фактически отработанного времени. Так: число отработанных дней в 2017 году – 247. Исходя из условий ситуации Горбатенко, его фактически отработанные дни составят: 247 – (6 + 10 + 7) = 224 дня.

Отсюда, премия составит: 28.000 / 247 * 224 = 25.392,71 руб.

На что при расчете зарплаты можно начислить премию работникам

Процесс расчета суммы премиальных зависит:

- от базы, принимаемой за основу расчета;

- от алгоритма, определяющего последовательность вычисления самой базы или составляющих ее частей;

- от ограничений, установленных для принятия в расчет.

Основу расчета могут составить:

- фиксированная сумма вознаграждения;

- оклад;

- фактически начисленный заработок;

- сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс.

Все условия, влияющие на расчет, должны быть оговорены в нормативном акте, посвященном премированию.

Начисление премии в фиксированной сумме может происходить по-разному в зависимости от условий учета времени фактической работы в периоде премирования, закрепленных в порядке расчета премии от базы начисления:

- Размер премиальных никак не зависит от фактически отработанного времени, т. е. вознаграждение будет начисляться всегда, даже если работник вообще не работал в рассматриваемом периоде.

- При расчете суммы выплаты учитывается время фактической работы каким-либо из установленных нормативным документом способов. Например, эту сумму рассчитывают:

- в пропорции к количеству дней (календарных или рабочих), реально отработанных в периоде;

- не начисляя ее за тот месяц периода, который оказался отработанным не целиком (для квартальной премии, например, в такой ситуации нужно будет применить один из следующих коэффициентов: 1/3 или 2/3).

Устанавливая в качестве базы начисления оклад или фактический заработок, сразу определяют и выраженную в процентах величину доли, которую составит премия, начисленная от соответствующей базы.

Вознаграждение, начисляемое от оклада, по существу, похоже на премию, установленную в фиксированной сумме, и может точно таким же образом зависеть (или не зависеть) от времени фактической работы в периоде премирования. Отличает ее от премии, начисляемой в фиксированной сумме:

- обязательность применения к начисленной сумме районного коэффициента, если он имеет место в регионе работы;

- необходимость выбора способа расчета премиальных для периодов изменения оклада, которым может быть, например, установление обязанности учета при начислении премии обновленной суммы оклада:

- с начала того периода, за который делается расчет;

- с периода, наступающего за изменением оклада;

- в периоде изменения, учитывая долю количества дней (календарных или рабочих), приходящихся на каждый из окладов.

Подробнее об особенностях премии, рассчитываемой от оклада, читайте в материале «Как рассчитать премию сотрудника от оклада?».

Для премии, определяемой как доля фактического заработка, неважен вопрос учета или неучета времени, фактически отработанного в периоде, т. к. это время уже учтено в момент начисления зарплаты. Но придется в правилах премирования отразить выбор применяемого алгоритма расчета фактического заработка. Рассчитать его можно, например:

- просуммировав всю фактическую зарплату, начисленную за период, независимо от того, к какой из составных частей оплаты за труд она относится;

- определив (для периода премирования, превышающего месяц) среднюю за месяц величину фактической зарплаты, включив в ее расчет все выплаты, начисленные за период, вне зависимости от их отношения к той или иной составной части оплаты за труд и поделив сумму этих выплат на число месяцев в периоде премирования.

Для базы премирования, установленной как сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс, алгоритм расчета этой базы сам по себе прост и определяется как сумма рублевых значений соответствующих показателей. Но вот расчет значения, отвечающего каждому из показателей, будет зависеть от системы оценки этого конкретного показателя и от конкретной формулы, применяемой для расчета его рублевого значения. Поскольку и системы оценки, и формулы могут оказаться разными, в т. ч. предполагающими применение системы повышающих (или понижающих) коэффициентов, расчет такой базы в итоге окажется непростым, хотя и станет наиболее реально отражающим вклад работника в результаты работы всего коллектива за период.

Налог на прибыль: метод начисления

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии, выплачиваемые производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все ежемесячные и ежеквартальные премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае при проверке налоговая инспекция может пересчитать налог на прибыль.

Таким образом, премии, начисленные сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии, начисленные администрации организации, отнесите к косвенным расходам.

Пример отражения в бухучете и при налогообложении ежемесячной премии за производственные результаты. Премии выплачиваются за счет расходов по обычным видам деятельности. Организация платит налог на прибыль и применяет метод начисления

ООО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

Положением о премировании «Альфы» и трудовыми договорами с сотрудниками предусмотрена выплата сотрудникам производственного цеха ежемесячных премий в размере 15 процентов от оклада. Премии начисляются вместе с зарплатой за текущий месяц и выплачиваются 15-го числа месяца, следующего за отчетным.

В феврале в числе прочих сотрудников был премирован начальник цеха В.К. Волков. Сумма премии составила 3000 руб.

Сумма премии войдет в налоговую базу по НДФЛ за февраль. Прав на вычеты по НДФЛ у Волкова нет.

В феврале бухгалтер отразил начисление премии так:

Дебет 25 Кредит 70 – 3000 руб. – начислена ежемесячная премия сотруднику;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 390 руб. (3000 руб. × 13%) – удержан НДФЛ с суммы премии;

Дебет 25 Кредит 69 субсчет «Расчеты с ПФР» – 660 руб. (3000 руб. × 22%) – начислены пенсионные взносы;

Дебет 25 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 87 руб. (3000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 25 Кредит 69 субсчет «Расчеты с ФФОМС» – 153 руб. (3000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 25 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

В налоговом учете в феврале бухгалтер «Альфы» учел в составе расходов:

- сумму начисленной премии – 3000 руб.;

- сумму страховых взносов – 906 руб. (660 руб. + 87 руб. + 153 руб. + 6 руб.).

Способы расчета

Алгоритм расчета суммы перевода будет зависеть от того, по какой формуле считается премия для работников. Как уже говорилось выше, формула должна быть универсальной для всех категорий служащих, независимо от оклада, занимаемой должности, срока работы на предприятии.

Чаще всего на практике используется метод расчета в проценте от должностного оклада человека. Это справедливый расклад, который гарантирует, что все служащие получат равную прибавку, в зависимости от суммы своей постоянной прибыли.

Фиксированная премия

Допускается назначение квартальной премии в фиксированной сумме, одинаковой для всех категорий работников предприятия. В таком случае, алгоритм расчета выплат будет следующим:

- расчет средней заработной платы человека за три прошедших месяца;

- суммирование полученной суммы с фиксированным размером премии;

- увеличение размера отчислений на региональный коэффициент, если такой действует;

- удержание подоходного налога в размере 13 % для резидентов и 30% — для нерезидентов;

- удержание размера аванса, если такой уже был выплачен человеку;

- перевод оставшейся суммы на банковский счет работнику или предоставление заработной платы вместе с квартальной премией через бухгалтерию предприятия.

Такой способ широко используется на практике, когда необходимо одновременно предоставить поощрение большому количеству работников. Например, за то, что конкретный цех или отдел показал высокие результаты работы общими усилиями.

Премия в процентах от оклада

Может устанавливаться любой процент, который себе может позволить бюджет организации. Как правило, на практике эта сумма варьируется в пределах 10 – 20 процентов. Алгоритм расчета денежного поощрения будет следующим:

- установление совокупной суммы прибыли человека за прошедший квартал;

- расчет среднего дохода человека за календарный месяц (полученную сумму предстоит разделить на три);

- вычисление из полученного результата необходимого процента.

Квартальная премия, как и все другие виды выплат, подлежат обязательному налогообложению. Это значит, что после расчета из полученного объема выплат будет удержано 13% подоходного налога в пользу государства.

В этой формуле может также присутствовать оговорка, что премия не будет назначаться за те периоды времени, когда человек фактически отсутствовал на предприятии. Такое решение законно, но только если оговорка нашла свое отображение в локальных распорядительных документах, и в содержании рабочего контракта человека. Это касается следующих ситуаций:

- больничный в связи с личным заболеванием или по уходу за близким родственником;

- получение оплачиваемого отпуска;

- запрос на предоставление дополнительных отпускных дней без сохранения заработной платы.

Если это условие документально не утверждено, то премия предоставляется на общих основаниях, независимо от фактически отработанного времени.

Премия за фактически отработанное время

Под фактически отработанным временем необходимо считать количество дней за предыдущие три месяца, на протяжении которых человек полноценно исполнял свои трудовые обязанности. Это значит, что каждый работник получит разную сумму премии, в зависимости от фактически отработанных дней. На практике будет использоваться следующий алгоритм расчета:

- подсчет общего количества дней и деление их на три месяца с целью установления среднего показателя;

- расчет дневного заработка человека;

- умножение суммы суточного дохода на среднее число рабочих дней месяца;

- увеличение размера прибыли на региональный коэффициент;

- налогообложение заработной платы;

- предоставление денег работнику.

Почасовая оплата

В отдельную категорию необходимо отнести ситуации, при которых человек исполняет трудовые обязанности не на полный рабочий день, а почасово. Это актуально для студентов, выпускников, а также лиц, желающих найти дополнительную подработку с малым количеством рабочих часов.

Порядок расчета отчислений будет следующим:

- средний квартальный оклад человека увеличивается на установленный процент премиального повышения;

- также применяется местный коэффициент, позволяющий еще немного увеличить расход;

- удержание 13% НДФЛ;

- перевод денег служащему.

Настройка «справочного» начисления для предварительного расчета премии работающим

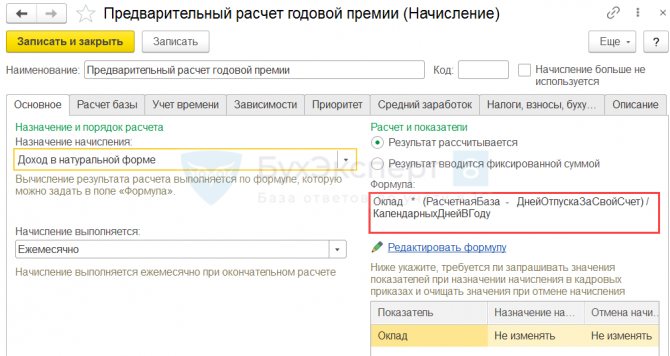

Для работающих сотрудников такой вариант настройки не подойдет, т.к. начислить премию им нужно не сразу, а только в следующем году. Но при этом необходимо использовать тот размер оклада, который установлен на 1 декабря. Поэтому создадим новое «справочное» Начисление. Оно будет рассчитывать в декабре сумму премии для работающих сотрудников. Результат этого начисления мы используем в 1 квартале следующего года.

Начисление не должно увеличивать сумму к выплате для сотрудников, поэтому назначение укажем Доход в натуральной форме. Способ выполнения – Ежемесячно. Формулу пропишем аналогично премии для уволенных:

Оклад * (Расчетная база — Дней отпуска за свой счет) / Календарных дней в году

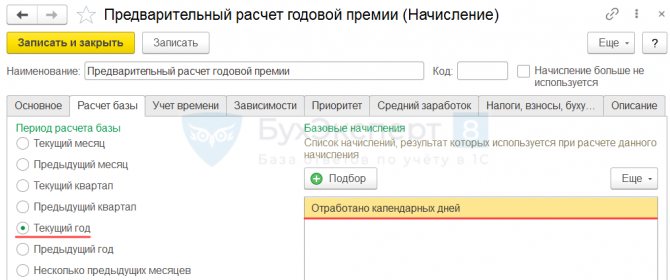

Заполнение вкладки Расчет базы также аналогично Годовой премии при увольнении.

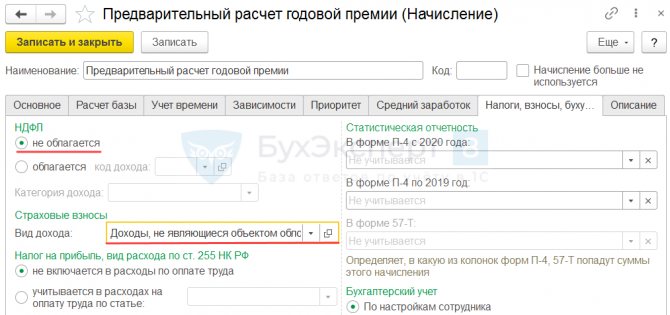

На вкладке Налоги, взносы, бухучет отметим, что начисление Не облагается НДФЛ и относится к Доходам, не являющимся объектом обложения страховыми взносами.

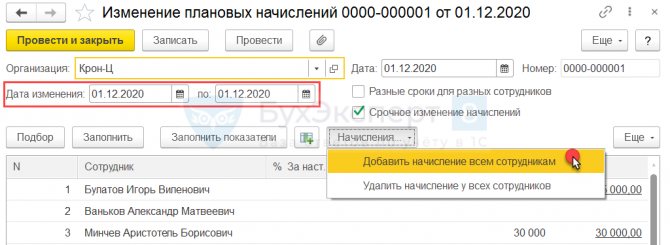

Начисление необходимо будет назначить сотрудникам в плановом порядке на 1 день – 1 декабря. Выбор именно этой даты связан с тем, что по условию задачи нам нужно использовать в расчетах размер оклада, действующий на 1 декабря.

Создадим новый документ Изменение плановых начислений (Кадры – Изменение оплаты сотрудников — Изменение плановых начислений). Установим флажок Срочное изменение начислений и укажем даты начала и окончания изменений (01.12.2020 г.). Заполним табличную часть по кнопке Заполнить и добавим всем сотрудникам новое начисление по команде Начисления – Добавить начисление всем сотрудникам.

В списке начислений выберем Предварительный расчет годовой премии и закроем окно по кнопке ОК.

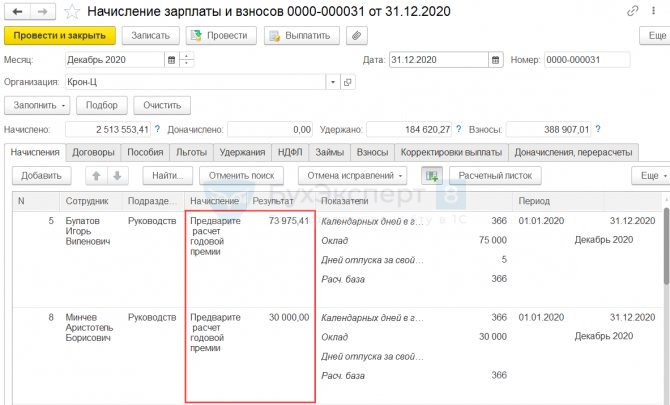

В результате выполненных действий в документе Начисление зарплаты и взносов за декабрь всем сотрудникам, работающим 01.12.2020 г. и не уволенным в декабре 2021 г. будет рассчитана предварительная сумма премии.

Как посчитать премию от оклада самостоятельно: основания для расчета

Расчет премии от оклада

Премия считается дополнительной выплатой к основному окладу, которая устанавливается для сотрудников. По сути, она необязательна и каждый работодатель имеет право установить любую сумму, которую пожелает. Обычно премии платят за выполнение планов, достижение тех или иных целей и так далее. Размеры премии всегда указаны в трудовом договоре. Это может быть какая-то конкретная сумма, но чаще всего это процент от оклада.

Для расчета выплат бухгалтер пользуется информацией, указанной в трудовом договоре, а также документах компании. В последних могут быть указаны дополнительные положения, касающиеся премирования сотрудников.

Начисление премии может быть не только ежемесячным. Нередко работодатели устанавливают дополнительные выплаты по кварталам или за год. В последнем случае эту выплату еще называют 13-ой зарплатой.

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму ежемесячной (ежеквартальной) премии начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Со всей суммы ежемесячной (ежеквартальной) премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы ежеквартальной или ежемесячной премии нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Производственную ежемесячную премию, не зависящую от достигнутых производственных результатов, включите в налоговую базу по НДФЛ в последний день месяца, за который она начислена (вместе с зарплатой). Непроизводственную премию, производственную ежемесячную премию за достигнутые производственные результаты, а также ежеквартальную премию – в том месяце, в котором они выплачены.

Непроизводственные премии не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

При выплате производственной ежемесячной премии проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена (вместе с зарплатой), если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц (это может быть фиксированная ежемесячная сумма). Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя считать вознаграждением за выполнение трудовых обязанностей. В этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Сумму ежеквартальной премии включите в налоговую базу того месяца, в котором она выплачена. Дело в том, что в целях расчета НДФЛ премии, начисленные за период работы более месяца, нельзя отнести к расходам на оплату труда. Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход. А указанные премии начисляются за период, превышающий один месяц. Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России (письма от 27 марта 2015 г. № 03-04-07/17028, от 12 ноября 2007 г. № 03-04-06-01/383).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце выплаты, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформления отдельного платежного поручения может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.

Как рассчитать

При указании в приказе о назначении премии, условия о выплате в процентном соотношении, расчет осуществляется индивидуально в отношении каждого сотрудника.

Порядок начисления квартальной премиальной выплаты в этом случае выглядит так:

- если работник отработал все дни расчетного периода, нужно сложить все заработанные суммы. При этом в расчет принимаются и ежемесячные премии. Получившееся значение нужно поделить на три. Это будет средняя заработная плата за квартал;

- на средний показатель заработка надобно произвести процентное начисление премии за квартал;

- от полученного результата нужно отнять 13%, поскольку квартальная премиальная выплата причисляется к доходам и облагается налогом.

При расчете квартальной премии нужно руководствоваться и Положением о премировании. Если в нем не предусматривается начисление премии пропорционально отработанному времени от оклада, то премиальная сумма начисляется в полном объеме и численность фактически отработанных дней значения не имеет.

Когда величина квартальной премии определена в фиксированной сумме денежных средств, расчет осуществляется так:

- сумма премии прибавляется к рассчитанной заработной плате;

- начисляются районные коэффициент;

- отнимается сумма подоходного налога;

- отнимается авансовая выплата;

- оставшаяся сумма выдается сотруднику.

Выдача квартальной премии осуществляется одновременно с заработной платой текущего месяца.

Если заработная плата работнику начисляется от реальной выработки, то премия начисляется так:

- сумма выработки за квартал умножается на установленный процент премии;

- прибавляется зарплата и районный коэффициент;

- отнимается подоходный налог.

Для работника с почасовой оплатой труда премия начисляется так:

- средний заработок за три месяца умножается на процент премиальной выплаты;

- прибавляется начисленная к выдаче зарплата и полагающиеся районные коэффициенты;

- отнимается величина подоходного налога;

- получается сумма заработной платы с квартальной премией.

Весьма удобно начислять квартальную премию для персонала определенной организации, как и для одного работника, при помощи программного обеспечения 1С. Особенно для этого годится «1С: Зарплата и управление персоналом».