Как взять кредит для открытия малого бизнеса

Содержание:

- Страхование потребительского кредита

- Документы для оформления потребительского кредита и бизне-займа

- Суммы, сроки и где самые выгодные проценты

- Прямые выплаты

- Как увеличить вероятность на получения нужной суммы

- Погашение задолженности

- Условия открытия кредита

- Факторинг, аккредитив, лизинг

- Требования к заёмщикам

- Где взять деньги на развитие бизнеса

- Виды кредитования

- Кредит для ИП на развитие бизнеса: условия

- Банки, в которых можно оформить кредит ИП

- Особенности кредитования ИП ?

Страхование потребительского кредита

Если частный бизнесмен обращается в банк за кредитом как физ. лицо, то страхование на случай ухода из жизни, потери здоровья или утраты работы оформляется только с его согласия. На вероятность одобрения отказ от заключения полиса не влияет. Банк может увеличить клиенту процентную ставку, если заемщик не станет заключать страховое соглашение. Но анализ актуальных кредитных программ финансовых организаций показал, что к потребительским займам это право не применяется.

Договор страхования на случай потери работы с частным лицом, занятым в качестве индивидуального предпринимателя, заключен быть не может — во всех компаниях этот случай является исключением. Если полис будет оформлен, то при прекращении деятельности частным бизнесменом страховая выплата выплачена не будет.

Если в качестве обеспечения предоставляется недвижимое имущество, то его страхование обязательно — этот момент закреплен на законодательном уровне. При этом большинство банков предлагают вместе с имущественным страхованием оформить и личное. Клиент может от него отказаться, но тогда размер процентной ставки по кредиту вероятнее всего будет увеличен. В среднем, без защиты жизни и здоровья он возрастает на 2–3 пункта.

Документы для оформления потребительского кредита и бизне-займа

Если оформляется обычный потребительский кредит, то заявителю достаточно предоставить паспорт гражданина РФ с пропиской по месту размещения банка и немногие дополнительные документы:

- Справка НДФЛ;

- Подтверждение с места работы о дате трудоустройства;

- Водительские права, пенсионное удостоверение, документы на социальные льготы;

- Договор поручительства или залог имущества;

- Нотариально заверенная копия на владения недвижимым и движимым имуществом и пр.

Перечень сформирован из необязательных для каждого банка РФ документов. Другими словами, есть финансовые организации России, где ни один из выше указанных документов не затребуют при оформлении кредита.

Аналогичная ситуация будет и с кредитной историей: где-то все проверят досконально, а где-то даже вопрос о прошлой кредитной истории не затронут.

В отношении заявителя, который просит банковский займ для открытия или развития частного предпринимательства, список обязательных документов намного шире.

Кредиторы РФ потребуют для бизнеса на стадии открытия:

- Детально описанный бизнес-проект

- Договора с поставщиками, контракты, подтверждение права собственности на имеющееся движимое и недвижимое имущество;

- Андеррайтер (менеджер банка по оценке риска выдачи кредита) обязательно проверит субъекта финансирования на негативную кредитную историю, соберет все данные о личности кредитозаемщика и о его деятельности.

В отношении ЧП, которое уже работает, банк потребует финансовый отчет за период работы, на основании которого легко просчитается рентабельность данного вида деятельности. Запросят отчеты по уплате налогов и прочих долговых обязательств, т.к. это явное свидетельство о добросовестности заемщика.

И это только самые основные документальные подтверждения, которые потребуются банку, чтобы принять решение о кредитовании такого человека.

Суммы, сроки и где самые выгодные проценты

Об этом уже упоминалось в тексте. В целом сложно сказать, где выгоднее всего брать кредит. Везде есть плюсы и минусы. Как общие, так и специфические для конкретного банка. Кроме того, условия не стоят на месте. Банки подстраиваются под изменчивую экономическую ситуацию. ВТБ 24 меняет процентную ставку, Сбербанк – сроки кредитования, Альфа-Банк – сами программы и прочее.

Предпринимателям, заинтересованным в долгосрочных проектах, лучше идти в ВТБ 24 с его программами на 10 лет. Тем же, кому нужна максимально низкая процентная ставка, больше подойдет Альфа-Банк с его 17% (хотя объективно это все равно большие проценты). А те, кому нужны краткосрочные займы, большой выбор последних найдут в Сбербанке. Однако это не значит, что тому же Сбербанку нечего предложить для долгосрочных инвестиционных проектов. Одной из целей данной статьи было показать, что наличные средства предприниматели могут получить в разных банках. Только в каждом банке есть свои специфические тонкости. Также представленный текст призван ознакомить соответствующий круг лиц с теми сложностями, которые могут возникнуть при получении наличного займа лицом, занятым в предпринимательстве.

Прямые выплаты

Департамент предпринимательства и инновационного развития города Москвы предоставляет бизнесу субсидии на покрытие понесенных расходов, в том числе затрат на развитие предприятия. Суммы компенсаций могут составлять от нескольких сотен тысяч до нескольких миллионов рублей.

В 2020 году программу субсидирования расширили, чтобы поддержать предпринимателей в период пандемии. Так, стало больше видов возмещаемых расходов, выросло количество субсидируемых сфер деятельности и упростились требования к получателям. Кроме того, на некоторые виды компенсаций стало проще подать заявку. Сейчас это можно сделать онлайн на едином портале для взаимодействия бизнеса и власти в Москве mbm.mos.ru.

В результате малый и средний бизнес смог получить средства на покупку и лизинг оборудования, уплату франчайзинговых и коммунальных платежей, продвижение продукции на сервисах по доставке еды, обучение персонала, участие в выставках, экспорт продукции и многое другое.

Поддержка МСП: город одобрил субсидии и гранты почти на три миллиарда рублейНовые форматы и поддержка города: как меняется экономика в условиях пандемии

В 2021 году программу субсидирования расширили. В конце прошлого года Правительство Москвы уже приняло пятый антикризисный пакет мер поддержки. Так, на субсидию могут рассчитывать представители креативной индустрии и участники межотраслевых (отраслевых) кластеров в составе инновационного кластера в Москве. Кроме того, компенсацию предоставят за участие в международных конкурсах и фестивалях, продвижение товаров или услуг на рекламных площадках в интернете.

Упростится процедура рассмотрения и экспертизы заявки. Если заявитель предоставит неполный комплект документов, то он сможет доработать ранее поданную заявку. Ее рассмотрение можно один раз приостановить на 10 рабочих дней.

Столичные промышленные компании, в том числе относящиеся к субъектам малого и среднего предпринимательства, могут получить субсидии и от Департамента инвестиционной и промышленной политики Москвы. До 100 миллионов рублей в год предоставляют на возмещение затрат по лизингу, до 200 миллионов рублей в год — на возмещение затрат на уплату процентов по кредитным договорам, договорам займа и на приобретение оборудования. Еще можно возместить затраты на технологическое присоединение объектов капитального строительства к инженерным сетям. На один земельный участок выделяют не более 100 миллионов рублей в год.

Как увеличить вероятность на получения нужной суммы

Кредитная организация самостоятельно принимает решение о выдаче запрошенных средств. Но есть несколько способов, которые могут повлиять на итоговое заключение по заявке от заемщика, работающего как ИП:

- обратиться в банк, в котором заявитель обслуживается как корпоративный клиент — если у предпринимателя открыт расчетный счет, то кредитная организация сможет отследить обороты и оценить движения;

- предоставить максимальное количество документов — чем больше данных о заемщике будет у кредитора, тем выше вероятность одобрения заявки;

- при трудоустройстве по найму предоставить данные об основном работодателе — если ИП является дополнительной деятельностью, то при обращении в качестве наемного сотрудника шансов на выдачу будет больше.

Изначально лучше обратиться в тот банк, в котором уже был опыт кредитования — к повторным заявкам финансовые организации относятся лояльнее.

Погашение задолженности

Предприниматель может погашать кредит несколькими способами. Это может быть внесение наличных денежных средств, безналичное перечисление, оплата по платежным системам. Многие банки предлагают услугу автоматического списания денежных средств со счета в счет погашения задолженности.

Обратите внимание! В некоторых кредитных учреждениях выдается карта, на которую перечисляются средства. Погашение задолженности осуществляется также через данную карту

Кредиты для ИП предлагают различные банки. В них действуют разные условия. Прежде чем выбрать кредитную организацию следует внимательно изучить все требования.

*Цены указаны на июль 2019 г.

Условия открытия кредита

Независимо от выбранной финансовой организации, цели оформления займа и финансового положения фирмы, кредиты малому бизнесу с нуля выдают после предоставления ряда документов:

- паспорт, ИНН и сведения о прохождении военной службы (военный билет – при наличии);

- справка об официальном доходе;

- выписка из ЕГРИП или ЕГРЮЛ для кредитования ООО;

- бизнес-план фирмы;

- письменное подтверждение поручительства стороннего физического лица или представителя другой фирмы (при необходимости);

- свидетельство о праве владения залоговым имуществом (при необходимости).

Полный список бумаг меняется в соответствии с политикой банка. В интересах заемщика единовременно предоставить полный пакет бумаг, свидетельствующих о финансовом благополучии компании и ее владельца

Повышенное внимание уделяют четырем пунктам подготовки к оформлению займа

Подготовка бизнес-плана

Бизнес-план выступает доказательством того, что кредитор получит выделенные средства обратно. В документе предприниматель описывает профиль компании, делает предположения относительно уровня прибыли. Убедительный бизнес-план содержит три вида анализа положения дел:

- финансовый;

- производственный;

- технологический.

Базовые тезисы бизнес-плана включают в сокращенную версию, которую изучает сотрудник банка. Этот документ должен состоять не более чем из десяти страниц. К формированию бизнес-плана привлекают опытных служащих: от правильного планирования будущих статей расходов и доходов зависит решение по кредиту.

Определение залога

В качестве обеспечения кредита предлагают движимое и недвижимое имущество, ценные бумаги, оборудование и технику, принадлежащую фирме. Для оформления залога на любой вид имущества, предприниматель предоставляет справку о праве собственности. Выбранные активы не должны служить залогом для ранее взятого кредита или находиться в совместном владении с другими физическими лицами.

В программах выдачи займов предпринимателям предусмотрено поручительство сторонних юридических лиц. Для оформления понадобится получить письменное подтверждение от владельца компании – поручителя. Гарантом возврата средств выступают фирмы с длительным сроком работы, положительной кредитной репутацией и годовой выручкой не менее 1 миллиона рублей.

Регистрация ИП или ООО

Обязательное требование к бизнесмену, претендующему на открытие целевого кредита на развитие бизнеса – регистрация фирмы как ИП или ООО. Таким образом, государство обязывает бизнесмена выплачивать налоги, определяет и фиксирует тип деятельности компании для дальнейшей поддержки по программе корпорации МСП.

При регистрации ИП или ООО выбирают систему налогообложения, создают устав компании, становятся на учет в налоговой службе. После окончания процесса регистрации бизнесмен получает выписку из ЕГРИП. Если бизнесмен зарегистрировал ООО, банку понадобится выписка из ЕГРЮЛ.

Выбор банка

Как получить кредит малому бизнесу и правильно выбрать банк? При выборе финансовой организации бизнесмен опирается на собственные возможности и отзывы клиентов. Определить банк и программу выдачи займа поможет совокупность критериев:

- предел кредитного лимита;

- срок устранения задолженности;

- размер процентной ставки;

- требования к заемщику.

Так, кредиты от Сбербанка доступны только фирмам, срок работы которых составляет не меньше полугода. Этот вид займа не подойдет для начинающего бизнесмена. Законодательно не запрещено подать заявку в несколько финансовых организаций. Если в течение пяти рабочих дней сотрудники двух и больше организаций дадут положительный ответ, бизнесмен сможет выбрать выгодную программу выплаты средств.

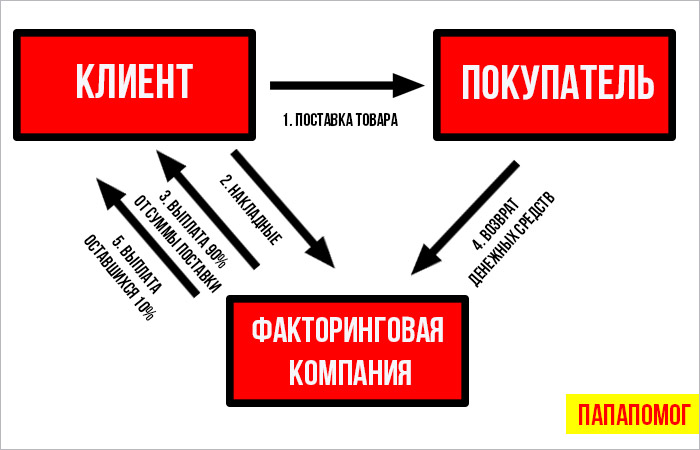

Факторинг, аккредитив, лизинг

Часто к кредитам для бизнеса причисляют факторинг, аккредитив и лизинг. На самом деле это финансовые услуги, но никак не кредит в чистом виде.

Схема факторинга

Схема факторинга

Основные преимущества факторинга:

- не нужен залог/поручительство;

- минимальный пакет документов;

- сокращается время получения выручки за реализованную продукцию/услуги;

- более лояльное отношение при рассмотрении заявки;

- договор может неоднократно пролонгироваться.

Стоит упомянуть и о недостатках факторинга:

- высокая комиссия факторинговых услуг;

- срок отсрочки покупателям не может быть более 180 дней;

- не все компании могут воспользоваться факторингом (наличие большого числа мелких дебиторов; ежемесячный оборот менее 3 млн. рублей, договором с покупателями предусмотрено постпродажное обслуживание и т.п.).

2. Аккредитив – это форма расчётов, при которой банк обязуется перевести денежные средства поставщику при предоставлении им документов, подтверждающих полное исполнение своих обязательств по договору, для которого был открыт аккредитив.

Схематично процесс выглядит так:

Преимущества и недостатки аккредитивной формы расчётов:

| Участник расчётов | Преимущества | Недостатки |

| Поставщик | Гарантия получения от покупателя суммы за отгруженный товар | Большой пакет документов |

| Покупатель | Полный возврат денег при отмене сделки | Банковская комиссия |

| Банк | Комиссионное вознаграждение | Ответственность за аккредитивную сделку по закону, обязанность контролировать сделку от начала до её завершения |

3. Лизинг – финансовая аренда, при которой лизинговая компания покупает по заявке предприятия-лизингополучателя необходимое имущество (оборудование, транспортные средства и т.п.) и передаёт его ему за плату во временное пользование с правом последующего выкупа.

Основные отличия лизинга от кредита представлены в таблице.

| Показатель | Лизинг | Кредит |

| Приобретатель имущества | Лизинговая компания | Компания-заёмщик |

| Собственник имущества | Лизинговая компания | Компания-заёмщик |

| Состав платежей | Стоимость имущества+страховка+налог на имущество+маржа лизингодателя | Сумма основного долга+проценты за пользование кредитом |

| Уменьшение налога на прибыль | Да, так как платежи относятся на расходы | Только на сумму уплаченных % в пределах нормы |

| Возмещение НДС | Можно зачесть НДС со всей уплаченной суммы | В зачёт идёт только сумма НДС, уплаченная поставщику в составе покупной стоимости имущества. Кредит банка НДС не облагается |

| Учёт имущества | Возможны 2 варианта:

|

На балансе предприятия |

| Налог на имущество | Если имущество учитывается по 2 варианту, то налог на имущество в период действия договора оплачивает лизингодатель | Оплачивает предприятие |

| Амортизация | Может применяться ускоренная амортизация, если имущество учитывается в составе основных средств на балансе лизингополучателя | Обычный способ |

Требования к заёмщикам

В отсутствии налогооблагаемого дохода у ИП банк с большей долей вероятности одобрит кредит, если предприниматель удовлетворяет следующим требованиям:

- сможет обеспечить залог на коммерческую недвижимость, который удовлетворит банк (в качестве залога может выступать как движимое имущество, так и недвижимость);

- предоставит поручительство физического лица, обладающего доходами, способными погасить долг при возникновении трудностей у основного заёмщика;

- имеет безукоризненную кредитную историю;

- расчётный счёт ИП открыт в банке, где запрашиваются заёмные средства;

- по счёту проходит активное движение денежных средств, даже если бизнес не приносит дохода;

- не имеет задолженности по налогам и сборам (данные берутся в ИФНС, где проводилась аккредитация юридических лиц и индивидуальных предпринимателей, работающих на этой территории).

Однако просто представить документы недостаточно. Банковское учреждение неизбежно пришлёт менеджера для изучения ситуации на месте. Как минимум придётся пройти серьёзное собеседование с руководством кредитного отдела и службой безопасности. Аналитическая работа их состоит в том, что будет изучена текущая деятельность и перспектива развития бизнеса с учётом выданного кредита. Банковские специалисты проанализируют деятельность и доложат в кредитное учреждение о доходности предпринимателя. Но если по расчётному счёту проведены приличные обороты (даже при малой или нулевой доходности), стоит обратиться для получения ссуды для ИП в банк, где предприниматель – клиент.

Специалисты учреждения предпринимателю могут предложить овердрафт, который определяется как некий процент от суммы дебетовых операций. При первичном обращении не надейтесь на большую сумму, но даже небольшой объём средств позволит увеличить оборотные средства, требующиеся для развития бизнеса.

Где взять деньги на развитие бизнеса

Я расскажу о наиболее удобных и быстрых способах получения денежных средств на развитие бизнеса.

Бизнес-кредит

Этот вариант самый широко известный и наиболее востребованный. Однако воспользоваться им смогут лишь организации, ведущий бизнес не менее 3-6, а в некоторых случаях 12 месяцев. То есть имеющие обороты по расчётному счёту, исправно выполняющие обязанности по уплате налогов.

Очень часто банки кредитуют на солидные суммы только под залог.

Потребительский кредит без залога

Потребкредит, как я уже писала выше, предназначен для финансирования потребительских нужд физлица. Как правило, он нецелевой. По нему не требуется предоставлять оправдательные документы.

Если у гражданина хорошая кредитная история и небольшая кредитная нагрузка, то получить таким образом деньги не составит труда.

На крупные суммы также, как и при бизнес-кредитовании, может потребоваться залог и/или поручительство.

Я сделала вам в помощь мини-подборку интересных предложений по потребкредитам. Посмотрите, может быть что-то вас заинтересует.

В продуктовой линейке Райффазенбанка есть подходящее предложение – кредит на любые цели без залога и поручительства.

Основные параметры займа:

- лимит кредитования до 2 млн. рублей;

- процентная ставка от 10,99% годовых;

- срок до 60 месяцев.

По этой программе можно получить до 300 000 рублей только по паспорту. Если дополнительно предоставить справку о доходе, то сумма к получению увеличивается до 1 млн. рублей. Официально подтверждаете не только доход, но и занятость, сможете претендовать на максимум – 2 млн. рублей.

Акционное предложение от Совкомбанка кредит под 0%. При условии активного пользования другим продуктом этого банка – картой «Халва». Необходимо рассчитываться ей за покупки в магазинах-партнёрах, а Совкомбанк вернёт вам % по кредиту после его полного погашения.

В этом нет никакой магии или обмана! Банк не будет дарить просто так деньги. Свою «упущенную» прибыль при возврате % он получит от магазинов, с которыми вы рассчитываетесь.

Чем больше покупок вы оплачиваете «Халвой», тем больше денег получает кредитная организация от своих партнёров. Выгодно всем: заёмщик получает возврат уплаченных ранее % по кредиту, магазин получает целевых покупателей и не тратится на рекламу, банк свой %.

Кроме того, проценты, которые заёмщики оплачивают весь срок кредитования, не лежат мёртвым грузом в хранилище. Банк успеет не раз инвестировать и получить с них доход!

Основные условия кредита:

| Лимит | До 1 млн. рублей |

| Срок кредитования | До 5 лет |

| Процентная ставка |

|

| Особые условия |

|

Кредитная карта без отказа

Ещё один способ – оформление кредитки на физлицо. Простота получения и большие лимиты делают его очень популярным у начинающих бизнесменов.

Если вам нужны деньги на бизнес и вы планируете оформить для этого кредитку, то рекомендую выбирать те, у которых продолжительный грейс-период, небольшой минимальный платёж, не очень большая ставка за льготным периодом.

Подобных предложений множество.

Например, у Альфа-Банка пользуется спросом карта «100 дней без %».

Она отвечает всем заявленным требованиям:

- кредитный лимит до 500 000 рублей (возобновляемый);

- грейс-период 100 дней;

- ежемесячный минимальный платёж 3-10 % от суммы задолженности;

- 50 000 руб./мес. снятие налички без %;

- процентная ставка за льготным периодом от 11,99% годовых.

Минус этого предложения – маловероятно, что с первого раза вам одобрят максимальный лимит.

Если нужно денег больше, присмотритесь к предложению от Росбанка «#Можно всё».

Чем привлекательна эта кредитка:

- лимит до 1 млн. рублей;

- льготный период 62 дня;

- обслуживание от 0 до 99 руб./мес.;

- ставка за грейс-периодом от 25,9%;

- выдача карты в день обращения;

- высокий процент одобрения заявок.

Но есть и минусы:

- сложно сразу получить лимит в 1 млн. рублей;

- за снятие наличных за счёт кредитного лимита взимается комиссия 4,9%+290 рублей.

Виды кредитования

Помимо стандартного кредитования, для ИП с нулевым отчетом существуют специфические программы по получению заемных денежных средств. Остановимся на них подробнее.

Лизинг

Если у вас есть потребность увеличить количество оборудования, либо приобрести транспортное средство для осуществления деятельности, можете обратиться в лизинговую компанию. Лизинг оформить проще, так как, в сравнении с коммерческими банками, требования к заемщику менее жесткие.

Оформление ссуды от государства

Этот вариант подойдет, если вы ведете бизнес в одной из приоритетных отраслей экономики, например, сельском хозяйстве. Можете воспользоваться программой помощи молодым предпринимателям, оформить займ на льготных условиях и так далее.

Подобных программ работает несколько, обратитесь в органы власти вашего места проживания и выясните, как стать участником одной из них.

Открытие счета с овердрафтом

В этом случае банковская организация размещает ваш оборотный капитал на специальном счете, с которого вы сможете оплачивать закупку оборудования, переводить средства за проведенные работы. Если сумма платежа окажется выше, чем та, которая находится на счете, банковская организация покроет разницу своими средствами, предоставив их в виде ссуды.

Помощь кредитного брокера

Он будет выступать в качестве посредника между вами и банковской организацией. Если решите воспользоваться его услугами, вам не придется доказывать свою платежеспособность, брокер будет являться своеобразным гарантом серьезности ваших намерений. Также посредник будет вести все переговоры со специалистом банка. Но учитывайте, что услуги брокера не бесплатны.

Займ на физ. лицо

Можно отказаться от попыток получить кредит именно для нулевого ИП и оформить займ как физ. лицо. К примеру: Яблочкин Иван Иванович получил отказ в предоставлении кредита, как руководитель ИП, но ему ничто не мешает получить одобрение просто как гражданину Яблочкину.

Обращение в МФО

Здесь вы сможете получить средства быстро, причем не подтверждая доход. Но проблема в том, что сумма обычно предоставляется небольшая, а процент переплаты — высокий. Поэтому этот вариант можно использовать, если деньги вам нужны не надолго и в небольшом количестве.

Кредит для ИП на развитие бизнеса: условия

Каждый банк предлагает владельцам небольших компаний несколько программ кредитования. Все они предполагают стандартные условия, за небольшими исключениями:

- размер кредита от 100 000 до 10 млн рублей;

- суммы до 300-400 тысяч рублей не требуют залогового обеспечения;

- срок кредитования от 2 месяцев до 5 лет;

- процентная ставка устанавливается индивидуально для каждого ИП на основе анализа эффективности бизнеса;

- разрешены досрочное погашение займа и пролонгация договора без штрафных санкций и дополнительных комиссий.

Необходимо тщательно изучать банковские предложения и сравнивать их между собой, чтобы выбрать наиболее подходящий вариант для конкретного случая.

Банки, в которых можно оформить кредит ИП

| Банк | Сумма | Процент | Срок |

| СКБ-банк большая сумма | До 1,3 млн. | От 9,9% | До 5 лет |

| Тинькофф без справок | До 1 млн. | От 12% | До 3 лет |

| Газэнергобанк | До 1,3 млн. | От 11,9% | До 5 лет |

| ОТП банк низкий процент | До 1 млн. | От 11,5% | До 5 лет |

| Бинбанк 3 мес. под 0% | До 200 тыс. | От 14,99% | До 7 лет |

| Банк Москвы | До 15 млн. | От 10,8% | До 10 лет |

Самый выгодный процент от 10,8% до 11,5% индивидуальные предприниматели могут получить в ОТП банке и ВТБ Банк Москвы, и в нем же — самую большую сумму до 15 миллионов рублей. Чуть меньше, до 1,3 млн. — в СКБ и Газэнергобанке, правда, последний только на севере России, в Москве его филиалов нет. Небольшую сумму до 200 000 вы можете оформить в Бинбанке — там сейчас 3 месяца проценты не начисляются. А Тинькофф позволяет получить кредит ИП и физ. лицам без визита в банк — заполняете онлайн-заявку, а курьер буквально через 1-2 дня привозит вам карту с деньгами.

Кубань Кредит

Здесь также действует акция «Жаркий сезон», по которой выдают денежные средства на любые цели в пределах 3 миллионов рублей. Заявку проверяют долго, до 6 дней. Может потребоваться залог.

Минимально выдают от 100 тысяч, кредитоваться можно на 6-60 месяцев под сниженную ставку от 7,7% до 9,9% в год. Ставка увеличивается на 5 п.п. при отказе от оформления личной страховки.

Требования к клиентам: возраст от 21 до 70 лет, осуществление деятельности для ИП не менее 1 года, постоянная регистрация, подтверждение дохода. Также для мужчин до 27 лет нужен военный билет, или документ, подтверждающий отсрочку.

МТС Банк

«На любые цели» можно запросить крупную ссуду без комиссий и подтверждения дохода. Вашу заявку рассмотрят всего за 1 день, что позволит быстро получить нужную сумму. Кроме того, потребительские кредиты доставляются курьером по России бесплатно.

Сумма – до 1.100.000 рублей, погашение – в срок до 60 месяцев. Процент базовый – от 8,4% до 20,9% годовых, без личного страхования увеличится на 3-4 п.п. Можно снизить при подаче заявки онлайн.

Уральский Банк Реконструкции и Развития

Программа «На любые цели» позволяет получить крупную ссуду до 5.000.000 рублей на длительный срок без обеспечения. Срок рассмотрения заявки – до 2 дней. Иногда требуется поручительство для лиц, которые состоят в браке.

Процентная ставка – от 6,5% до 18,10% в год, она увеличивается при отказе от личного страхования на 4,8 п.п. Максимальный срок кредитования до 10 лет доступен только для заемщиков, которые запрашивают не менее 300 тысяч.

Что требуется:

- Возраст от 19 до 75 лет;

- Опыт предпринимательской деятельности от 12 месяцев;

- Постоянная регистрация в регионе присутствия банка;

- Подтверждение дохода, если вам нужно более 1,5 миллиона рублей, вы приносите справку из ПФР.

Московский Кредитный Банк

Кредит «На любые цели» позволит вам получить денежные средства на действительно длительный для потребительского кредита срок – до 15 лет. И к тому же, без подтверждения дохода. Выдают от 50 тысяч до 5 миллионов рублей.

Процентная ставка назначается в пределах от 7,9% до 24% в год. Если откажитесь от личного страхования, то сделают надбавку 3 п.п. Ставку можно уменьшить при участии в акции «Удачный момент».

Требования очень лояльные – возраст от 18 лет, постоянная регистрация в России, ваше предприятие должно быть не менее года зарегистрировано в Москве или её области. Помимо паспорта нужен второй документ на ваш выбор, например, водительское или пенсионное удостоверение, военный билет, карта москвича и т.д.

Особенности кредитования ИП ?

Индивидуальные предприниматели (ИП) в России имеют особый статус:

- Во-первых, они являются обычными физическими лицами, поэтому имеют их права и обязанности;

- Во-вторых, ИП выступают владельцами бизнеса, ведут предпринимательскую деятельность ради получения дохода.

В разных ситуациях такой двойственный статус может приносить пользу либо создавать трудности предпринимателю.

С одной стороны, при оформлении кредита ИП, как физические лица, могут рассчитывать на соответствующие программы. Однако, проверка платежеспособности предпринимателей осуществляется более строго. Банки нередко отказывают тем ИП, которые не сумели доказать, что их бизнес надежен.

Получается, что выдача займов ИП представляет собой непростую и непредсказуемую область кредитования. Сложно разобраться, по какой причине кредиторы некоторым предпринимателям сразу отказывают, а другим без приложения ими особого труда выдают займы на крупную сумму.

Одним из основных требований банков к индивидуальным предпринимателям в процессе рассмотрения заявки выступает длительность ведения деятельности. Одни кредиторы требуют, чтобы стаж был не менее года, другим достаточно и нескольких месяцев. Одно требование остается неизменным – бизнес должен приносить стабильную прибыль.

Однако стоит учитывать, что размер нецелевого займа и срок, на который он выдается, будут минимальны. Более того, в этом случае предприниматель лишается возможности начать положительную историю кредитования в качестве ИП. Таким образом, доступ к целевому кредитованию малого бизнеса будет закрыт.

Индивидуальный предприниматель должен иметь в виду, что для оформления займа на крупную сумму придется предоставить обеспечение. Оно станет для банка подтверждением платежеспособности.

В качестве залога кредиторы принимают следующее имущество:

- транспортные средства;

- недвижимость;

- земельные участки;

- оборудование;

- специализированную технику;

- материальные запасы;

- ценные бумаги.

Сложности с оформлением займа возникают, если предприниматель только недавно открыл бизнес. В этом случае доход показать не получится. Гораздо лучше, если предприниматель в состоянии документально подтвердить факт вложения средств в бизнес, а также предоставить грамотно составленный бизнес-план.

От начинающего предпринимателя банк может потребовать предоставить:

- различные платежные документы (квитанции, чеки), подтверждающие приобретение основных и оборотных средств – материалов, оборудования и других;

- свидетельство собственности или договор аренды недвижимости, необходимой для ведения предпринимательской деятельности;

- выписки с банковских счетов, подтверждающие переводы денег, направленные на развитие бизнеса;

- поручителей со стабильным доходом, которые могут быть как сотрудниками компаний, так и успешными индивидуальными предпринимателями.

Для кредитования бизнеса, в том числе индивидуальных предпринимателей, чаще всего используются следующие виды займов:

- факторинг;

- инвестиционный займ;

- аккредитив;

- лизинг.

Важно грамотно выбрать способ кредитования. При отсутствии достаточного объема финансовых знаний можно обратиться к профессиональным кредитным брокерам

С одной стороны, у банков обычно не вызывают вопросов цели получения займа физлицом. Как правило, это крупная покупка, ремонт жилья, путешествие и другие. Более того, работники по найму имеют гарантированный доход в виде заработной платы.

В то же время, цели кредитования ИП не являются такими очевидными. Их прибыль ничем не обеспечена и нет никаких гарантий ее постоянства.

Ведение собственного бизнеса всегда сопряжено с риском. Многие предприниматели сталкиваются с крахом еще ДО момента окупаемости. Именно поэтому банки требуют предоставления имущества в залог либо подтверждения успешности бизнеса.

Крупные кредиторы нередко предлагают предпринимателям специализированные программы займов

Дело в том, что такие услуги являются важной строкой в доходной части бюджета кредитных организаций

Однако стоит учитывать, что приоритет в одобрении заявок на займы имеют предприниматели, которые успешно трудятся в своей сфере в течение нескольких лет.

Для начинающих ИП, желающих получить кредит, существует 2 варианта действий:

- получить потребительский займ или кредитную карту как физическому лицу;

- не отчаиваться и продолжать искать программу для индивидуальных предпринимателей.

Получается, что ИП оформить кредит бывает непросто. Поэтому специалисты рекомендуют тщательно изучить все нюансы таких займов заранее.

Виды банковских кредитов для индивидуальных предпринимателей