Как получить кредит под залог недвижимости в втб банке

Содержание:

- Как взять ипотеку под залог имеющегося жилья

- Рассчитать график платежей ипотеки «Наличные под залог недвижимости»

- График выплат

- Условия по кредиту

- Как получить кредит?

- Неустойка за несвоевременное погашение кредита

- Требования к имеющейся квартире или другой недвижимости

- Что потребуется для ипотеки под залог имеющейся недвижимости в Сбербанке?

- Требования к недвижимости

- Требования к заемщикам

- Что выступает залогом кредита?

- Отдельные виды кредитов

- Ипотека

- Целевой кредит

- Получение и обслуживание займа

- Требования к заемщику

- Калькулятор

- Кредит под залог квартиры в Сбербанке

- Целевой кредит под залог недвижимости в Сбербанке

- Порядок погашения кредита

- Погашение кредита

- Статус залога на время кредита

Как взять ипотеку под залог имеющегося жилья

Чтобы оформить ипотеку без первоначального взноса, необходимо предоставить банку залог. Если у вас есть такая возможность, процедура оформления будет несложной:

- Необходимо явиться в отделение банка по месту жительства или прописки.

- Подать заявку, заполнив анкету и предоставить требуемый пакет документов.

- Получить одобрение заявки.

- Подписать договор на получение кредита.

- Зарегистрировать ипотеку.

- Получить денежные средства на счет.

- Оформить сделку с продавцом.

Наличие пятого пункта предполагает, что нецелевой кредит можно получить только на приобретение готового жилья или строящейся квартиры в многоквартирном доме, потому что перед тем, как перевести деньги на счет заемщика, банк потребует зарегистрировать ипотечный договор. Это означает, что вы оформляете ипотеку, а затем полученными средствами погашаете ее.

Не стоить рассчитывать на получение кредита по данной программе на строительство дома или каких-то других целей. Если вы хотите построить дом или другое жилое помещение в кредит, менеджеры Сбербанка предложат вам другие программы, специально предназначенные для этих целей.

Таким образом, отсутствие необходимости подтверждать цель, на которую оформляется кредит, подразумевает под собой то, что вы можете приобрести любую недвижимость в любом месте и оценка банка или его согласие не потребуются. В иных случаях, чтобы купить жилье в ипотеку, вам потребовалось бы одобрение Сбербанком выбранного варианта.

Рассчитать график платежей ипотеки «Наличные под залог недвижимости»

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 08.07.2021 | 2 070 000,00 | 18 544,93 | 16 789,77 | 35 334,70 |

| 08.08.2021 | 2 053 210,23 | 19 007,66 | 16 327,03 | 35 334,70 |

| 08.09.2021 | 2 036 883,20 | 18 856,52 | 16 478,18 | 35 334,70 |

| 08.10.2021 | 2 020 405,02 | 18 100,61 | 17 234,08 | 35 334,70 |

| 08.11.2021 | 2 003 170,93 | 18 544,42 | 16 790,27 | 35 334,70 |

| 08.12.2021 | 1 986 380,66 | 17 795,79 | 17 538,90 | 35 334,70 |

| 08.01.2022 | 1 968 841,76 | 18 226,62 | 17 108,08 | 35 334,70 |

| 08.02.2022 | 1 951 733,68 | 18 068,24 | 17 266,46 | 35 334,70 |

| 08.03.2022 | 1 934 467,22 | 16 175,33 | 19 159,37 | 35 334,70 |

| 08.04.2022 | 1 915 307,85 | 17 731,03 | 17 603,67 | 35 334,70 |

| 08.05.2022 | 1 897 704,18 | 17 001,35 | 18 333,35 | 35 334,70 |

| 08.06.2022 | 1 879 370,83 | 17 398,34 | 17 936,36 | 35 334,70 |

| 08.07.2022 | 1 861 434,47 | 16 676,41 | 18 658,29 | 35 334,70 |

| 08.08.2022 | 1 842 776,19 | 17 059,56 | 18 275,13 | 35 334,70 |

| 08.09.2022 | 1 824 501,05 | 16 890,38 | 18 444,32 | 35 334,70 |

| 08.10.2022 | 1 806 056,73 | 16 180,29 | 19 154,41 | 35 334,70 |

| 08.11.2022 | 1 786 902,33 | 16 542,31 | 18 792,39 | 35 334,70 |

| 08.12.2022 | 1 768 109,94 | 15 840,33 | 19 494,37 | 35 334,70 |

| 08.01.2023 | 1 748 615,57 | 16 187,87 | 19 146,83 | 35 334,70 |

| 08.02.2023 | 1 729 468,74 | 16 010,62 | 19 324,08 | 35 334,70 |

| 08.03.2023 | 1 710 144,65 | 14 299,62 | 21 035,08 | 35 334,70 |

| 08.04.2023 | 1 689 109,58 | 15 636,99 | 19 697,71 | 35 334,70 |

| 08.05.2023 | 1 669 411,87 | 14 956,10 | 20 378,60 | 35 334,70 |

| 08.06.2023 | 1 649 033,27 | 15 265,98 | 20 068,72 | 35 334,70 |

| 08.07.2023 | 1 628 964,56 | 14 593,74 | 20 740,96 | 35 334,70 |

| 08.08.2023 | 1 608 223,59 | 14 888,19 | 20 446,51 | 35 334,70 |

| 08.09.2023 | 1 587 777,08 | 14 698,90 | 20 635,80 | 35 334,70 |

| 08.10.2023 | 1 567 141,28 | 14 039,87 | 21 294,83 | 35 334,70 |

| 08.11.2023 | 1 545 846,45 | 14 310,73 | 21 023,97 | 35 334,70 |

| 08.12.2023 | 1 524 822,48 | 13 660,74 | 21 673,96 | 35 334,70 |

| 08.01.2024 | 1 503 148,52 | 13 915,45 | 21 419,25 | 35 334,70 |

| 08.02.2024 | 1 481 729,27 | 13 717,16 | 21 617,54 | 35 334,70 |

| 08.03.2024 | 1 460 111,74 | 12 644,97 | 22 689,73 | 35 334,70 |

| 08.04.2024 | 1 437 422,00 | 13 306,98 | 22 027,71 | 35 334,70 |

| 08.05.2024 | 1 415 394,29 | 12 680,38 | 22 654,32 | 35 334,70 |

| 08.06.2024 | 1 392 739,97 | 12 893,34 | 22 441,36 | 35 334,70 |

| 08.07.2024 | 1 370 298,61 | 12 276,37 | 23 058,32 | 35 334,70 |

| 08.08.2024 | 1 347 240,29 | 12 472,12 | 22 862,57 | 35 334,70 |

| 08.09.2024 | 1 324 377,71 | 12 260,47 | 23 074,23 | 35 334,70 |

| 08.10.2024 | 1 301 303,49 | 11 658,25 | 23 676,44 | 35 334,70 |

| 08.11.2024 | 1 277 627,04 | 11 827,68 | 23 507,02 | 35 334,70 |

| 08.12.2024 | 1 254 120,02 | 11 235,54 | 24 099,16 | 35 334,70 |

| 08.01.2025 | 1 230 020,86 | 11 386,96 | 23 947,74 | 35 334,70 |

| 08.02.2025 | 1 206 073,13 | 11 165,26 | 24 169,43 | 35 334,70 |

| 08.03.2025 | 1 181 903,69 | 9 882,66 | 25 452,04 | 35 334,70 |

| 08.04.2025 | 1 156 451,65 | 10 705,89 | 24 628,81 | 35 334,70 |

| 08.05.2025 | 1 131 822,84 | 10 139,89 | 25 194,81 | 35 334,70 |

| 08.06.2025 | 1 106 628,04 | 10 244,65 | 25 090,05 | 35 334,70 |

| 08.07.2025 | 1 081 537,99 | 9 689,40 | 25 645,30 | 35 334,70 |

| 08.08.2025 | 1 055 892,68 | 9 774,96 | 25 559,74 | 35 334,70 |

| 08.09.2025 | 1 030 332,95 | 9 538,34 | 25 796,36 | 35 334,70 |

| 08.10.2025 | 1 004 536,59 | 8 999,55 | 26 335,15 | 35 334,70 |

| 08.11.2025 | 978 201,44 | 9 055,73 | 26 278,96 | 35 334,70 |

| 08.12.2025 | 951 922,48 | 8 528,18 | 26 806,52 | 35 334,70 |

| 08.01.2026 | 925 115,96 | 8 564,29 | 26 770,41 | 35 334,70 |

| 08.02.2026 | 898 345,56 | 8 316,46 | 27 018,23 | 35 334,70 |

| 08.03.2026 | 871 327,32 | 7 285,73 | 28 048,97 | 35 334,70 |

| 08.04.2026 | 843 278,35 | 7 806,68 | 27 528,02 | 35 334,70 |

| 08.05.2026 | 815 750,33 | 7 308,23 | 28 026,47 | 35 334,70 |

| 08.06.2026 | 787 723,86 | 7 292,38 | 28 042,32 | 35 334,70 |

| 08.07.2026 | 759 681,55 | 6 805,91 | 28 528,78 | 35 334,70 |

| 08.08.2026 | 731 152,76 | 6 768,67 | 28 566,03 | 35 334,70 |

| 08.09.2026 | 702 586,74 | 6 504,22 | 28 830,48 | 35 334,70 |

| 08.10.2026 | 673 756,26 | 6 036,12 | 29 298,58 | 35 334,70 |

| 08.11.2026 | 644 457,68 | 5 966,09 | 29 368,61 | 35 334,70 |

| 08.12.2026 | 615 089,07 | 5 510,52 | 29 824,17 | 35 334,70 |

| 08.01.2027 | 585 264,90 | 5 418,11 | 29 916,59 | 35 334,70 |

| 08.02.2027 | 555 348,31 | 5 141,16 | 30 193,54 | 35 334,70 |

| 08.03.2027 | 525 154,77 | 4 391,16 | 30 943,54 | 35 334,70 |

| 08.04.2027 | 494 211,22 | 4 575,18 | 30 759,52 | 35 334,70 |

| 08.05.2027 | 463 451,70 | 4 152,02 | 31 182,68 | 35 334,70 |

| 08.06.2027 | 432 269,02 | 4 001,75 | 31 332,95 | 35 334,70 |

| 08.07.2027 | 400 936,07 | 3 591,95 | 31 742,75 | 35 334,70 |

| 08.08.2027 | 369 193,32 | 3 417,82 | 31 916,88 | 35 334,70 |

| 08.09.2027 | 337 276,44 | 3 122,35 | 32 212,35 | 35 334,70 |

| 08.10.2027 | 305 064,09 | 2 733,04 | 32 601,66 | 35 334,70 |

| 08.11.2027 | 272 462,44 | 2 522,33 | 32 812,37 | 35 334,70 |

| 08.12.2027 | 239 650,07 | 2 147,00 | 33 187,70 | 35 334,70 |

| 08.01.2028 | 206 462,37 | 1 911,33 | 33 423,37 | 35 334,70 |

| 08.02.2028 | 173 039,01 | 1 601,91 | 33 732,78 | 35 334,70 |

| 08.03.2028 | 139 306,22 | 1 206,43 | 34 128,27 | 35 334,70 |

| 08.04.2028 | 105 177,95 | 973,69 | 34 361,01 | 35 334,70 |

| 08.05.2028 | 70 816,94 | 634,44 | 34 700,26 | 35 334,70 |

| 08.06.2028 | 36 116,69 | 334,35 | 36 116,69 | 36 451,04 |

Показать все

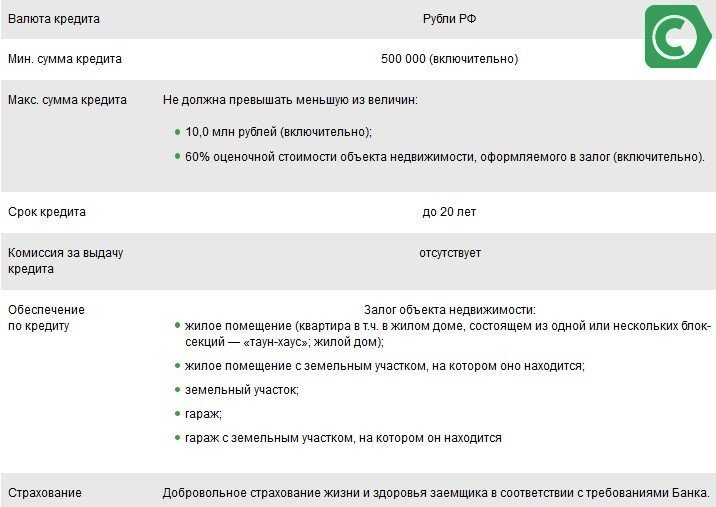

Условия по кредиту

Кредитные средства можно взять под обеспечение собственным недвижимым имуществом:

- отдельная квартира в многоквартирном доме;

- частный дом или таун-хаус, в том числе вместе с земельным участком;

- участок земли без построек;

- гараж как отдельно стоящее помещение или вместе с землей.

Объект в обязательном порядке проходит процедуру оценки, к выдаче можно получить до 60% от оценочной стоимости, но с ограничением в 10 млн рублей. Минимальная сумма кредита – 500 тыс. рублей.

Первоначальный взнос по займу не требуется, независимо от одобренной суммы. Выдаются заемные средства только в рублях, дополнительные комиссии или сборы за оформление договора отсутствуют. Срок выплаты не превышает 20 лет. Кредит является нецелевым, поэтому подтверждать цели расходования не нужно.

Объект, выступающий обеспечением, переходит в залог банку. Поэтому он должен соответствовать всем условиям. Для кредита подходит недвижимость, пригодная для проживания, не находящаяся в аварийном состоянии или очереди на капремонт, не обремененная правами третьих лиц или иных банковских организаций. На жилье не должны претендовать несовершеннолетние дети, а также нетрудоспособные лица. Также объект не может располагаться в заповедных зонах или являться предметом истории архитектуры.

Действующие надбавки, ставки в процентах:

- Базовая ставка – 13% годовых. ПСК варьируется от 16,01 до 18,94% (полная стоимость кредита с учетом переплаты по процентам за весь срок).

- Надбавка +0,5% при отсутствии зарплатной карточки Сбербанка.

- Надбавка +1% при отказе от добровольного личного страхования (защита жизни и здоровья).

Оформление имущественного страхования является обязательным для получения кредита. Полис оформляется в одной из аккредитованных Сбербанком страховых компаний. Страхование жизни и здоровья является добровольным.

Для сравнения: обзор условий программ потребительского кредитования в Сбербанке.

Как получить кредит?

Если клиент соответствует всем вышеуказанным требованиям, и его устраивают условия, то он может смело подавать заявку на получение денег взаймы. Предварительную консультацию можно получить у сотрудников банковского учреждения, позвонив на горячую линию. Предварительная заявка на консультацию может быть отправлена с официального портала ВТБ, но этот сервис не всегда бывает доступен.

Заявка

Заявление-анкета на ипотечный кредит состоит из нескольких листов. Получить ее можно у сотрудников отделения. Документ содержит следующие пункты, которые необходимо заполнить:

- ФИО заемщика/поручителя.

- Откуда потенциальный клиент узнал о банковском продукте.

- Личная информация: регистрации, номера дополнительны документов, контактные данные, семейное положение и др.

- Образование.

- Сведения о трудоустройстве.

- Имущество, находящееся в собственности.

- Дополнительные сведения (алименты, банкротство предприятия и др.).

Далее идут приложения, куда вносятся данные о кредитном продукте и дополнительных местах работы.

Первая страница Приложения №1

Рекомендуется вписывать только достоверные сведения, поскольку все тщательно проверяется сотрудниками финансового учреждения по специальным базам данных.

Анкета заполняется только ручкой с синей или черной пастой. Ее можно скачать на официальном сайте ВТБ и распечатать. Если данные вносились через компьютер, то распечатанный экземпляр подписывается клиентом. Заявка совместно с пакетом вышеуказанных документов подается в офис финансового учреждения.

Одобрение

Рассматривается заявка в течение 4-5 дней (выходные не учитываются). В некоторых случаях процесс может затянуться до 14 дней. Во время рассмотрения заявления финансовое учреждение может потребовать дополнительные справки или документы. Если клиент получит одобрение, то ему позвонит менеджер и пригласит в отделение для составления и подписания договора.

Получение средств

После согласования всех моментов и подписания договора деньги выдаются клиенту наличными. Возможно, он пожелает получить их на карту или счет. Эти моменты необходимо заранее обсудить с ипотечным менеджером.

Неустойка за несвоевременное погашение кредита

Во многих банковских учреждениях имеется правило о начислении неустоек за просрочки при возврате задолженности. Стоит отметить, что просрочка начинается со следующего дня после пропущенной по оплате даты. Длится период ежедневного начисления пени до момента ее закрытия совместно с текущей задолженностью.

Указанный принцип упоминается в каждом кредитном договоре Сбербанка. При этом тарификация в процессе обслуживания может меняться, но Сбербанк не имеет права изменять условия договора в единоличном порядке. Чтобы избежать подобного нарушения, следует придерживаться индивидуального графика.

Требования к имеющейся квартире или другой недвижимости

Залог квартиры в Сбербанке возможен при требованиях:

- Наличие отдельного входа в квартиру из подъезда

- Коммуникации: отопление, водоснабжение, канализация, электричество. Должна быть отдельная кухня и санузел.

- Без аварийного статуса.

- Без отселения жильцов в связи с износом здания или с реконструкцией, реставрацией, капитальным ремонтом.

- Здание должно иметь железобетонный фундамент или фундамент из кирпича.

Не допускается, чтобы здание было построено с деревянными перекрытиями. Тогда банк откажет в кредите. Квартира должна быть ликвидной, пользоваться спросом на рынке.

Для земельного участка и дачных строений, коттеджей, требования иные. К загородной недвижимости должны быть подъездные пути. Обязательно присутствие всех коммуникаций. Желательно, чтобы объект недвижимости не находился на большом удалении от города, поскольку для банка слишком удаленные объекты не представляют интерес, их сложно продать.

Участок земли должен относится к землям для ИЖС, не сельскохозяйственным, не природоохранным территориям. Если участок находится в заповедной зоне или неподалеку от военных объектов, признанных особо охраняемыми, то банк не возьмет землю в кредит. Участок не должен входить в состав городских земель: относится к парку, скверу, городской площади и т. д.

Если заемщик передает под обременение имущество, то оно должно находиться в его собственности, за исключением случаев приобретения нового жилья или земли.

Что потребуется для ипотеки под залог имеющейся недвижимости в Сбербанке?

Ипотека оформляется через визит в представительство банка. Там клиент заполняет анкету-заявку на кредит, предоставляет пакет документов. При предварительном согласовании сделки, заявитель производит оценку рыночной стоимости предлагаемого в залог имущества, определяется сумма кредитования. После принятия банком решения о предоставлении кредита, заключается кредитный договор и договор залога имущества. Договор об ипотеке передается на регистрацию.

Выдача кредита производится на счет заемщика после регистрации договора ипотеки.

Необходимые документы

подготовить 2 пакета документов

- Документы на заемщика/созаемщиков: паспорт, если у заемщика временная регистрация, потребуется ее подтверждение.

- Документы на залог: выписка из ЕГРН (срок действия 1 месяц), отчет об оценке рыночной стоимости имущества (срок действия 2 месяца), технический паспорт, справка об отсутствии зарегистрированных жильцов в квартире (доме), нотариальное согласие супруги/га, на земельный участок подаются аналогичные документы.

Если залогодателем является юридическое лицо, то дополнительно оно предоставляет правоустанавливающие документы, документы, подтверждающие полномочия залогодателя.

Оформить ипотеку в Сбербанке можно без подтверждения платежеспособности, такие программы работают для клиентов, получающих заработную плату в банке, которые ранее кредитовались в кредитной организации.

Можно ли указать в залог квартиру?

Оформление в залог квартиры возможно, только должны быть соблюдены определенные требования:

- Должны отсутствовать обременения и ограничение на распоряжение собственностью, квартира не должна быть предметом исков.

- В квартире не должны быть зарегистрированы граждане. Это подтверждается соответствующей справкой или выпиской из домовой книги;

- Если в квартире зарегистрированы несовершеннолетние, требуется разрешение органов опеки на возможное последующее отчуждение объекта недвижимости.

- Выявляются потенциальные наследники на недвижимость, в т. ч. малолетние, осужденные, недееспособные, и т. д., если они были выписаны с нарушением законодательных норм.

Требования к недвижимости

Залоговым объектом не может стать любое здание или строение. Дом должен быть моложе 70-х годов. Отсутствие статуса аварийного состояния обязательно. Считается недопустимым планирование сноса здания, нахождение в программе капитального ремонта. Если здание имеет более 5 этажей, рассмотрению объект не подлежит. Территориальное расположение также должно быть приемлемым и удовлетворительным. Рассматриваются только объекты под однозначным правом собственности. Недопустимо, чтобы число прописанных было увеличено несовершеннолетними или недееспособными лицами. Проверке подлежат прошедшие сделки по данному объекту недвижимости.

Требования к заемщикам

Сбербанк предъявляет клиентам требования, обязательные для соответствия. Стандартные требования касаются возрастных ограничений. Минимально допустимый возраст обратившегося лица составляет 21 год. Крайний возраст рассчитывается относительно потенциального периода погашения задолженности. На тот момент заемщик должен быть не старше 75 лет. Обязательные требования касаются занятости кредитополучателя. Потребуется обязательное наличие места трудоустройства. Стаж на текущем месте работы должен быть более 6 месяцев. Учитывается показатель совокупного стажа, составляющего не меньше 12 месяцев. Получаемый ежемесячно доход должен соотноситься с суммой займа. Существует понятие титульного созаемщика, привлекаемого для увеличения совокупной суммы заработной платы. Данная практика касается максимальной величины займа. Получение отказа будет ожидать заемщиков, имеющих статус ИП или осуществляемым трудовую деятельность, имея первую подпись. Обратиться за получением займа получится только при наличии гражданства.

Какие документы нужны

Из описанных выше требований к заемщикам вытекают следующие правила сбора пакета документов:

- Заемщик должен заполнить заявление-анкету

- Предоставляется паспорт гражданина РФ

- Обязательно подтверждение регистрации по месту пребывания. Наличие временной регистрации также необходимо подтвердить

- Документы о наличии трудоустройства

- Документация по предоставляемому залогу могут быть поданы в течение 90 дней после получения одобрения от банковской компании

Получение и обслуживание кредита

Получить обещанные денежные средства получится непосредственно в отделении Сбербанка, расположенном по месту регистрации. Подача заявки может осуществляться по интернету, срок рассмотрения колеблется от 3-х часов до суток. Получение предварительного решения становится основанием для посещения офиса и продолжения произведения процесса оформления документов. Полноценное рассмотрение предоставленного пакета документов займет от 2 до 8 дней.

Правила погашения

График платежей устанавливается по стандартным правилам. Расчет производится путем формирования одинаковых платежей на весь срок кредитования. Банк не отказывается от предоставления права досрочного погашения задолженности. Минимального порога кредита не существует. Досрочное погашение не повлечет за собой наложение дополнительных комиссий.

Сбербанк ответственно подходит к установленным правилам кредитного соглашения. Каждая просрочка платежа повлечет за собой начисление штрафных процентов. Расчет производится относительно суммы просрочки и составляет 20% годовых. Допускать просрочки регулярно представляется неприемлемым. Подобная практика повлечет за собой ухудшение кредитной истории. При подобном поведении велика вероятность потери недвижимости. Залоговый объект выставляется на продажу для возмещения убытков.

Что выступает залогом кредита?

Залогом недвижимости можно считать квартиры, дома, земельные участки, гаражи, склады и другие помещения, которые являются недвижимым имуществом, имеющим неплохую финансовую ценность. На время, пока заемщик будет пользоваться банковскими кредитными средствами, его недвижимое имущество будет формально передано банковскому учреждению в распоряжение со всеми правами. Недвижимость останется собственностью заемщика, но до того, как он выплатит полную сумму кредита Сбербанку России, он не сможет эту недвижимость ни продать, ни обменять, ни совершить никакие другие сделки с ней. Но эксплуатировать эту недвижимость заемщик продолжает, как и до получения кредита.

Этой кредитной программой удобно пользоваться клиентам, которые не в состоянии документально подтвердить состояние своей платежной способности, либо тем, кто имеет небольшие доходы, недостаточные для кредитования необходимой им суммы.

Отдельные виды кредитов

Для определенных категорий заемщиков предусмотрены также особые виды кредитования. Так, заем на льготных условиях доступен для военнослужащих, а также молодых семей, которые могут воспользоваться государственной поддержкой в виде снижения процентной ставки до минимума — 6 %. Также разрешается использование материнского капитала.

Сбербанк активно работает и с особыми группами клиентов — ветеранами военных действий, инвалидами и прочими. При наступлении непростой ситуации (например, снижения уровня дохода, увеличения размера платежа более чем на 30 %) заемщику необходимо обратиться в офис кредитной организации, где обязательно помогут и подскажут выход из положения.

Ипотека

Еще один тип займа, взять который можно в Сбербанке – это ипотечное кредитование. Основные условия – это то, что жилое помещение остается в собственности банка до полного погашения ипотеки и наличие стабильного дохода кредитуемого. Чаще всего по таким обязательствам перед банком поручителем выступает второй супруг. Что можно купить:

- жилое помещение на вторичном рынке (максимум 30 лет, не меньше 10% сразу, проценты не менее 9,5 и не более 14);

- жилое помещение в стадии строительства (максимум 30 лет, не меньше 10% сразу, проценты не менее 9,5 и не более 14);

- на строительство жилого помещения (максимум 30 лет, не меньше 15% сразу, проценты не менее 11,7 и не более 14,75);

- государственная поддержка + ипотека (максимум 30 лет, не меньше 15% сразу, проценты не менее 11,7 и не более 13,5).

Условия ипотеки по разным программам отличаются. В качестве залогового имущества может использоваться как приобретаемое жилье, так и имеющееся имущество. Для некоторых категорий граждан предусмотрены дополнительные льготы:

- молодые семьи;

- граждане, получающие зарплату;

- граждане, получающие пенсию.

Естественно, что зарплата должна приходить на карту Сбербанка. Льготы заключаются в отсутствии дополнительных комиссий, отсутствии обязательных страховых взносов и т.д. Погашение кредита возможно аннуитетными платежами (каждый месяц равная сумма). Для всех вариантов ипотеки срок более 30 лет не предусмотрен.

Целевой кредит

Целевые программы по кредитам в Сбербанке различаются по направленности относительно характера приобретаемой недвижимости и статуса обратившегося клиента. Нуждающиеся лица или привилегированные военные кредитуются в Сбербанке на специальных условиях при поддержке государства.

Приобретение строящегося жилья

Покупка жилья в новостройке предполагает заключение договора о долевом участии. Поскольку риски по приобретению такой собственности увеличены, то цена за квадратный метр (а значит, и обобщенная сумма нецелевого/целевого кредита и величина единичных платежей) несколько снижена по сравнению с иными программными вариантами (при ставке от 8,2%).

Однако в Сбербанке имеется собственная система, обеспечивающая гарантии по удачному завершению строительства и передачу ключей новым собственникам, — привлечение и сотрудничество застройщиков. Перечень таких проверенных компаний отображает их некую аккредитованность Сбербанком. Более того, отдельные застройщики могут предлагать свои скидки по кредиту.

Приобретение готового жилья

Покупка готовой квартиры или отдельного дома менее затратна по времени (при рассмотрении вопроса о конкретном въезде в купленный объект). Поскольку здесь наблюдается меньше рисков, то сумма кредита выше. Снизить цифру можно благодаря действующей в Сбербанке системе скидок, влияющих на размер процентного норматива (от 9,6%): подключение дополнительного страхования, согласие на электронную регистрацию прав собственности и т.д.

По этому направлению у Сбербанка имеется несколько программ. Общероссийские: строительство жилого дома в черте города под 11% годовых или нежилого объекта за городом под 10,5% (например, дачный домик). Также имеются региональные наработки, например застройка в Московской и Липецкой области. Последнее предложение имеет крайне выгодные условия, т. к. наличные передаются застройщикам только после окончания возведения жилья.

Военная ипотека

Военным лицам помогает получить кредит под залог именно государственное бюджетирование, но только после их постановки на учет в накопительно-ипотечную систему. Пробыть в ней потребуется несколько лет, в течение которых военнослужащему будет ежегодно начисляться на спецсчет определенная денежная сумма.

Главным преимуществом военной ипотеки является пониженная ставка — 9,5 %. Этот коэффициент стационарен и не меняется под влиянием каких-либо показателей. Также здесь ограничены общая сумма займа (примерно до 2,5 млн руб., что идентично по всем учреждениям) и срок его возврата (вычитание количества лет от общего стандарта).

Ипотека с господдержкой для семей с детьми

Указанный тип кредита отличается самой низкой процентной ставкой. В частности, это касается семей, чьи дети были рождены в определенные временные периоды. По отзывам российских граждан, нуждающихся в жилье, это вполне подходящий вариант кредитования. Ставочная тарификация максимально снижается на первые несколько лет обслуживания (до 6%), но затем повышается, если в семье не появится еще один ребенок.

Гараж или машино-место

Сбербанк имеет среди ряда своих предложений и такой продукт, как кредит на покупку/постройку гаража или же выкуп машино-места. Представленное кредитование подразумевает ставку от 11%. Несмотря на меньший по сравнению с остальными программами размер приобретения, для возврата долга дается 20 лет.

Реструктуризация кредитов

Реструктуризация займов, предоставляемых Сбербанком, служит на сегодняшний день распространенной операцией (наряду с рефинансированием) для снижения материальной нагрузки на заемщика. Реструктуризация проводится в различных направлениях: увеличение срока обслуживания, перевод текущей валюты в российскую, предоставление льготного периода.

В реструктуризации участвует кредит, выданный под залог частной или коммерческой недвижимости. Для инициирования этой процедуры кредитуемому следует представить в Сбербанк копию паспорта, доходную справку и справочный материал по трудоустройству (получаемый на месте работы).

Получение и обслуживание займа

Подать заявление на получение кредита можно по месту регистрации или по месту нахождения аккредитованной организации-работодателя. Специалисты банка рассмотрят заявку в течение 6 рабочих дней, после чего оглашается решение. Деньги при выдаче размещаются на сбербанковском счете, откуда их можно снять наличными без комиссий. Выплата осуществляется равными платежами на протяжении всего срока действия договора.

Минимальные и максимальные суммы при досрочном гашении не лимитируются. Для внесения платежа сверх установленных процентов, либо полного закрытия долговых обязательств раньше срока необходимо подать заявление лично в офисе банка или через сервис Сбербанк Онлайн.

Требования к заемщику

Программа разработана для клиентов, работающих по найму. Ей не могут пользоваться индивидуальные предпринимателя, хозяева бизнеса, при доле более 5%, директора и ответственные лица малого бизнеса, которые имеют право подписи банковских документах, члены КФХ.

Кредит предоставляется гражданам России, которые имеют постоянную или временную регистрацию на территории РФ. Минимальный возраст заемщика 21 год. Максимальный определяется исходя из программы кредитования: если кредит предоставляется без подтверждения доходов, то на момент погашения клиенту не должно быть больше 65 лет, в других случаях – 75 лет (при наступлении окончательного срока погашения долга).

Минимальный стаж работы 6 месяцев на последнем месте и не менее 1 года в течении последних 5 лет. Ограничения по стажу для держателей зарплатных карт банка отсутствует.

Программа предусматривает участие супруга/ги в качестве созаемщика, могут быть привлечены дополнительные созаемщики, если требуется увеличить сумму кредита.

Сбербанк в обязательном порядке проверяет кредитную историю заявителя.

Калькулятор

Расчетный сервис в виде калькулятора открыт для каждого пользователя интернета. Он позволяет человеку определиться с его финансовыми возможностями по закрытию кредита и желаемыми параметрами. Зачастую результат вычислений в калькуляторе также отражает и информацию о рекомендуемом доходе претендента на кредит.

Применение калькулятора происходит в свободном формате. Пользователю не требуется осуществлять для этого авторизацию на сайте (в отличие, например, от последующего формирования электронного прошения по кредиту). Предполагаемому заемщику следует помнить лишь о том, что даже официальные калькуляторы на сайте Сбербанк Онлайн и производимые в них расчеты не подлежат безусловному исполнению.

Кредит под залог квартиры в Сбербанке

Нередко в деньгах нуждаются начинающие предприниматели. Банковское учреждение помогает бизнесменам тем, что готов в качестве обеспечения использовать какое-либо другое имущество. Специалисты оценят состояние бизнеса и определят, подойдет ли то или иное имущество предпринимателя в качестве обеспечения. Но проще предоставить залоговое имущество, которым чаще всего является жилье.

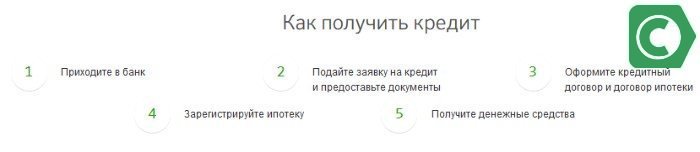

Оформление кредита производится в 5 простых шагов

Такой кредит может выдаваться на различных условиях. Они могут быть и несколько смягчены в том случае, если заемщик уже брал ранее в банке заемные средства и зарекомендовал себя с хорошей стороны. Банки всегда смотрят на кредитную историю претендента. Процентная ставка может быть снижена и в случае, если он является держателем зарплатной карты. Кредитные программы данного финансового учреждения ориентированы на все категории населения, поэтому россияне так охотно оформляют займы именно в этом банке.

Детальные условия кредитной программы с залогом имущества

Для того чтобы оформить заем с обеспечением, потребуется предоставить ряд определенных документов. Если клиент банка хочет получить большую сумму, то ему придется представить справку о доходах. Кроме того в обязательном порядке потребуются такие документы как трудовая книга и удостоверение личности.

Целевой кредит под залог недвижимости в Сбербанке

Банк платит деньги за приобретение жилья или недвижимого имущества. При подтверждении займа нужно заложить приобретаемый объект. Недвижимость продается, когда кредитозаемщик не в состоянии уплатить долг организации. Вырученные средства идут в уплату кредитной задолженности.

При приобретении недвижимости, бывшей в употреблении ранее, Сбербанк предоставляет выгодные условия: от 8,6% переплаты, льготы клиентам банка и молодым семьям. Длительность ипотеки до 30 лет.

Приобретение квартиры в новостройке

Сбербанк предоставляет льготные условия тем, кто имеет карту для начисления зарплаты. Процентная ставка от 9%. Также существуют скидки от застройщика до -2%, действует при длительности кредитования до 12 лет.

Строительство или покупка загородного жилого объекта

Переплата по кредиту от 10%. Действует система скидок для клиентов Сбербанка, -1% для тех, кто имеет страхование в ПАО Сбербанк и компаний, сотрудничающих с ним.

Военная ипотека

Оформляется для военнослужащих, под сниженный процент 9,5%. Общая сумма – до 2,398 млн. рублей. Первый взнос от 15% стоимости жилья. Осуществляется на срок до 20 лет.

Ипотека с господдержкой семей

Сбербанк работает по государственной программе поддержки семей. Согласно ей, семьям, в которых родился 2 и 3 ребенок с 1.01.2018 по 31.12.2022 предоставляются хорошие условия кредитования:

- кредит до 8 миллионов рублей при приобретении жилья в Москве и области;

- ссуда до 3 миллионов рублей для покупки недвижимости в регионах;

- обязательно застраховать жизнь в Сбербанке или компаниях с аккредитацией в нем;

- ставка – 6% для семей со вторым ребенком, действует 3 года;

- процент переплаты 3% для семей с третьим ребенком, длительность – 5 лет;

- после окончания льготного периода процент составит 9,25%;

- возможно продление скидок при рождении третьего ребенка семье с 2 детьми.

Рефинансирование кредита

Сбербанк предлагает взять ипотеку на пониженной ставке – 9,5% для выплаты долга в другом банке. Оформляется при наличии страхования жизни должника и если он подтвердит погашение предыдущего кредита.

Порядок погашения кредита

Часто применяемым вариантом выступает исчисление оплатных сумм и осуществление транзакций в аннуитетном порядке. В отличие от дифференцированных, таковые платежи равны на протяжении действия кредитного контракта. Меняет ситуацию лишь досрочное погашение кредита (полное или частичное).

Благодаря частичному досрочному погашению плательщик сокращает общую продолжительность обслуживания (оставив тот же уровень ежемесячных оплат) либо снижает величину периодических выплат (сохранив прежний период обслуживания). Выбор человек делает лично, упоминая о нем в заявлении для Сбербанка.

Погашение кредита

Вносить средства можно с помощью банкоматов и терминалов ВТБ, а также через Личный кабинет. Эти способы не предусматривают дополнительной комиссии. При оплате через кассу в отделении ВТБ снимается комиссионный сбор.

Отправлять деньги также можно с другого банковского учреждения, Золотой короной или Почтой России. Отправляя средства последним способом, следует делать это за 9-10 дней до срока погашения.

Сумма и дата внесения средств будут указаны в графике платежей. Можно настроить автоплатеж в Личном кабинете ВТБ онлайн. При досрочном погашении нужно посетить отделение банка или сформовать поручение через ВТБ онлайн.

Статус залога на время кредита

Пока недвижимость находится в собственности банка, продать ее без согласия финансового учреждения владелец не может. Если найдется покупатель, готовый приобрести квартиру в ипотеке, то с ним следует обратиться в банк.

Финансовое учреждение может дать согласие на проведение сделки, а может и отказать. Если договориться с покупателем, то он даст денег на досрочное погашение кредита, то продажа станет возможной. Но на такой риск незнакомые люди не пойдут. Сделку можно провернуть только с родственниками или людьми, доверяющими друг другу.

Без веской причины банк продать жилье не может. Заемщик имеет право обратиться в суд, если посчитает действия финансового учреждения неправомерными. Но если он проиграет, то недвижимость все равно продадут, а судебные издержки будут компенсированы из кармана заемщика. После продажи жильцы выселяются принудительно.