Что такое накопительный счет

Содержание:

- Лидеры рейтинга:

- Порядок начисления и выплаты процентов

- Условия по открытию накопительного счета

- Что такое накопительный счёт

- Условия обслуживания накопительных счетов

- Примеры накопительных счетов в банках РФ. На какой доход можно рассчитывать?

- Условия по вкладам

- Передержка денег и накопления на цели

- Накопительный счёт: подводные камни

- Когда выгоднее использовать каждое из предложений

Лидеры рейтинга:

1 место

Накопительный счет «Управляй процентом»

2 место

Накопительный счет (при использовании карты)

Подробнее

3 место

Вклад «Накопительный счёт»

Подробнее

Накопительный счет «Управляй процентом»

Газпромбанк Лиц. №354

Накопительный счет «Управляй процентом»

от 1 руб.

Сумма

от 1 дня

Срок

6.0 %

Ставка

6% годовых для новых клиентов в первые два месяца. Пополнение и снятие ваших денежных средств без потери процентов

Московский Кредитный Банк Лиц. №1978

Накопительный счет (при использовании карты)

от 1 руб.

Сумма

от 1 дня

Срок

до 6.25 %

Ставка

Подробнее

ЛОКО-Банк Лиц. №2707

Вклад «Накопительный счёт»

Любая сумма

Сумма

Любой

Срок

5.4 %

Ставка

Подробнее

Альфа-Банк Лиц. №1326

Вклад «Альфа-Счет»

от 1 руб.

Сумма

от 1 месяца

Срок

до 5.5 %

Ставка

Подробнее

Транскапиталбанк Лиц. №2210

Вклад «ТКБ. Свободные средства»

до 10 000 000 руб.

Сумма

Любой

Срок

5.0 %

Ставка

Подробнее

Ситибанк Лиц. №2557

Вклад «Хороший накопительный счет»

до 1 000 000 руб.

Сумма

Любой

Срок

5.0 %

Ставка

Подробнее

ОТП Банк Лиц. №2766

Накопительный счет (при покупках по карте)

от 5 000 руб.

Сумма

Любой

Срок

8.0 %

Ставка

Подробнее

Банк ДОМ.РФ Лиц. №2312

Вклад «Накопительный счет»

Любая сумма

Сумма

Любой

Срок

до 5.3 %

Ставка

Подробнее

Азиатско-Тихоокеанский Банк Лиц. №1810

Накопительный счет Супер Копилка

Любая сумма

Сумма

от 1 дня

Срок

до 6.0 %

Ставка

Подробнее

Накопительный счет c растущей процентной ставкой до 6% годовых

Хоум Кредит Банк Лиц. №316

Вклад «Накопительный счёт»

от 1 руб.

Сумма

Любой

Срок

до 5.5 %

Ставка

Подробнее

Россельхозбанк Лиц. №3349

Накопительный счет «Моя выгода»

от 1 руб.

Сумма

от 1 месяца

Срок

до 5.0 %

Ставка

Подробнее

Металлинвестбанк Лиц. №2440

Накопительный счет «Доходный»

от 1 руб.

Сумма

Любой

Срок

до 5.0 %

Ставка

Подробнее

Райффайзенбанк Лиц. №3292

Вклад «Выгодное решение»

Любая сумма

Сумма

Любой

Срок

до 4.0 %

Ставка

Подробнее

Московский Индустриальный Банк Лиц. №912

Накопительный счет «Доверие в Плюс»

Любая сумма

Сумма

Любой

Срок

до 4.8 %

Ставка

Подробнее

Экспобанк Лиц. №2998

Накопительный счет «Оптимальный»

Любая сумма

Сумма

Любой

Срок

до 4.0 %

Ставка

Подробнее

Банк «Солидарность (Самара)» Лиц. №554

Вклад «Счет Накопительный»

Любая сумма

Сумма

Любой

Срок

до 4.1 %

Ставка

Подробнее

ПАО Банк «ФК Открытие» Лиц. №2209

Вклад «Счёт «Накопительный»»

от 1 руб.

Сумма

от 1 месяца

Срок

до 6.0 %

Ставка

Подробнее

Банк «ВТБ» Лиц. №1000

Накопительный счет Копилка с опцией «Сбережения»

от 10 000 руб.

Сумма

от 1 месяца

Срок

до 6.0 %

Ставка

Подробнее

Уральский Банк Реконструкции и Развития Лиц. №429

Накопительный счет (с учетом опции Накопление)

от 10 000 руб.

Сумма

Любой

Срок

до 6.0 %

Ставка

Подробнее

СМП Банк Лиц. №3368

Накопительный счет «Супер Копилка»

Любая сумма

Сумма

от 1 месяца

Срок

до 4.25 %

Ставка

Подробнее

МТС-Банк Лиц. №2268

Накопительный счет MTS CASHBACK

Любая сумма

Сумма

Любой

Срок

до 4.0 %

Ставка

Подробнее

Банк «Уралсиб» Лиц. №2275

Накопительный счет ПРАЙВЕТ

от 10 000 руб.

Сумма

Любой

Срок

до 4.3 %

Ставка

Подробнее

Банк «Ренессанс Кредит» Лиц. №3354

Накопительный счет с процентом на минимальный остаток

от 1 000 руб.

Сумма

Любой

Срок

5.0 %

Ставка

Подробнее

Банк «Интеза» Лиц. №2216

Вклад «Накопительный счет»

Любая сумма

Сумма

Любой

Срок

3.25 %

Ставка

Подробнее

Росгосстрах Банк Лиц. №3073

Накопительный счет Для своих

от 5 000 руб.

Сумма

от 1 месяца до 1 года

Срок

до 5.75 %

Ставка

Подробнее

Промсвязьбанк Лиц. №3251

Вклад «Акцент на процент (с надбавками за оплату покупок по картам ПСБ)»

от 5 000 руб.

Сумма

Любой

Срок

до 6.25 %

Ставка

Подробнее

ЮниКредит Банк Лиц. №1

Накопительный счет Клик

до 2 000 000 руб.

Сумма

Любой

Срок

до 3.5 %

Ставка

Подробнее

Росбанк Лиц. №2272

Сберегательный счет #МожноСЧЁТ

Любая сумма

Сумма

Любой

Срок

до 6.0 %

Ставка

Подробнее

ББР Банк Лиц. №2929

Вклад «Счет Сберегательный»

от 10 руб.

Сумма

Любой

Срок

до 4.2 %

Ставка

Подробнее

Российский национальный коммерческий банк Лиц. №1354

Вклад «Накопительный счет»

Любая сумма

Сумма

Любой

Срок

до 2.55 %

Ставка

Подробнее

Порядок начисления и выплаты процентов

Одной из схем начисления процентов по накопительным счетам является ежедневное начисление на остаток средств (минимальную внутридневную сумму, если в течение дня совершались приходные и расходные операции). При этом размер процентной ставки может изменяться в зависимости от суммы остатка и срока размещения.

Приведём пример расчёта дохода за месяц по накопительному счёту Райффайзенбанка «На каждый день» (условия по состоянию на май 2018 года). По этому продукту процентные ставки устанавливаются дифференцированно на каждую часть остатка на счёте. Для зарплатных клиентов их размеры таковы:

- от 1 коп. до 100 тыс. руб. – 5,5% годовых;

- от 100,01 тыс. до 500 тыс. руб. – 4,5%;

- от 500,01 тыс. до 2 млн руб. – 4%;

- от 2 млн до 20 млн руб. – 3,5%;

- свыше 20 млн руб. – 0,01%.

Это значит, что если на счёте лежит 400 тыс. руб., на 100 тыс. проценты будут начисляться по ставке 5,5%, на 300 тыс. – по ставке 4,5%.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Подобрать кредит в банке, которому все профессии важны

Предположим, 1-го числа календарного месяца на счёте находилось 50 тыс. руб. 11-го числа клиент внёс 550 тыс. руб., а 26-го снял 200 тыс. руб. В этом случае размер процентного дохода составит:

- за 1-10 дни месяца (50 000 * 5,5%) * 10 / 365 = 75,34 руб.

- за 11-25 дни месяца (100 000 * 5,5% + 400 000 * 4,5% + 100 000 * 4%) * 15 / 365 = 1130,14 руб.

- за 26-30 дни месяца (100 000 * 5,5% + 300 000 * 4,5%) * 5 /365 = 260,27 руб.

Итоговый доход за месяц: 75,34 + 1130,14 + 260,27 = 1465, 75 руб.

В других предложениях накопительных счетов применяется иной порядок начисления процентов.

Рассчитаем доход, который будет получен для вышеприведённого примера, если разместить деньги на накопительном счёте Альфа-Банка «Блиц доход». Проценты по нему начисляются только на минимальную сумму остатка за месяц.

Баланс счёта в пределах месяца не опускался ниже 50 тыс. руб., процентная ставка – 3% годовых. Размер дохода за месяц составит 50 000 * 3% * 30 / 365 = 123 руб.

По накопительному счёту банка Открытие «Моя копилка» проценты начисляются на среднемесячный остаток при условии, что в 1-й день месяца на начало операционного дня баланс счёта был нулевой.

Выдержка из условий по счёту

Процентная ставка составляет 5,5% годовых при размещении суммы от 10 тыс. руб. Немного изменим условия примера и будем считать, что 1 числа на начало операционного дня на счёте было 0 руб., а 50 тыс. руб. были внесены в течение этого дня. В таком случае проценты будут начислены на среднемесячный остаток.

Его величина составит (0 * 1 день + 50 000 * 10 дней + 600 000 * 15 дней + 400 000 * 4 дня) / 30 дней = 370 000 руб.

Доход: 370 000 * 5,5% * 30 / 365 дней = 1672,60 руб.

Эти примеры показывают, что наименее выгодно для клиента начисление процентов на минимальную сумму остатка, если в течение месяца на счёт вносились значительные средства, которые просто «не сработали».

Условия по открытию накопительного счета

Открыть счет в банке — несложно, даже оффшорные счета в других странах. Ну а в России гражданам РФ это сделать еще проще. Практически любой банк, работающий на отечественном рынке, предлагает счета такого типа. Базовыми характеристиками для всех кредитно-финансовых учреждений является следующий минимум:

- Проведение текущих операций без изменения годового процента, определенного условиями договора;

- Внесение средств в произвольном объеме в пределах лимита (стандартные условия договора обычно указывают лимит, который рассчитывается как десятикратно увеличенная сумма первоначального взноса для открытия счета);

- Прозрачное начисление дивидендов, которые поступают на баланс в установленный договором срок (обычно — ежемесячно).

Порядок и правила открытия счета

Возможные способы открытия для физических лиц:

- Личное посещение отделения выбранного банка, при котором необходимо заполнить пакет документов по форме банка, предоставить удостоверяющие личность документы, заключить договор и внести деньги на сберегательный счет.

- Через интернет-банкинг на соответствующей вкладке программы (никаких подтверждений не требуется, договор можно получить в любом ближайшем отделении банка).

Суммой минимального остатка является сумма, кратная первоначальному взносу при открытии данного счета.

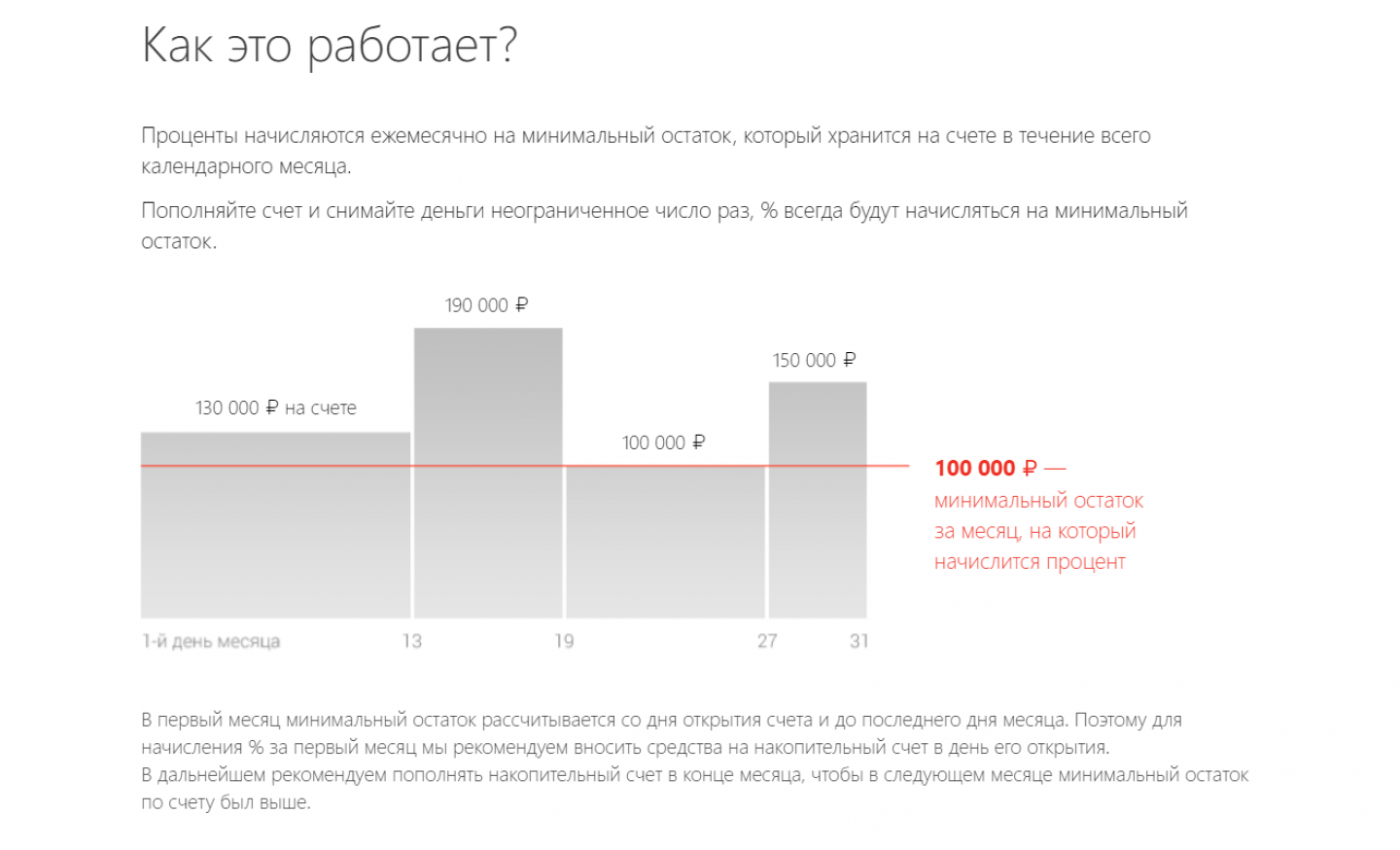

Как начисляются проценты

Условия у каждой кредитно-финансовой организации разные, дивиденды могут начисляться одним из способов (порядок начисления процентов указан в соответствующем пункте договора):

- Начисление на минимальную сумму остатка по счету. Самый невыгодный для инвестора вариант: предположим, весь месяц вы средства не расходовали, а в конце месяца практически обнулили счет: процент будет незначительным. Например, на начало месяца у Вас было 100 тысяч рублей, но Вы купили новую мебель, и у Вас осталось 10 тысяч. Даже если Вы пополните счет на израсходованные 90 тысяч, проценты начислят на 10 тысяч. Если, к примеру, ставка по договору составляет 4 процента, то Ваш доход за месяц составит 34 рубля.

- Начисление на ежедневный остаток — оптимальный для любого инвестора метод исчисления. В конце банковских суток пересчитывается сумма дивидендов на балансовую стоимость счета. При тех же условиях, пусть 100 тысяч в общей сложности были на счету 28 календарных дней, а 2 дня на счету находился остаток в 10 тысяч, тогда общий доход за месяц составит примерно 320 рублей.

Важную роль дли тех, кто делает инвестиции в России, при использовании данной группы банковских счетов играет годовая ставка: инвестировать в накопления по ставке ниже 4 % бессмысленно. Однако каждая кредитно-финансовая организация предлагает инвестору различные плюсы по накопительным счетам, процент в которых может расти пропорционально сумме инвестиций.

Здесь важно выбрать правильное предложение с выгодными условиями: при высоких процентных ставках банковские организации любят ограничивать возможность расходования денег или устанавливать высокий порог минимального остатка по вкладу. Кроме того, не последнюю роль играет сумма страхового возмещения для граждан: суммарное значение всех средств, размещенных на всех депозитах, открытых в одной банковской организации, и возмещаемых при утрате лицензии и приостановке деятельности учреждения, составляет до одного миллиона четырехсот тысяч в рублевом эквиваленте

Рискованно доверять финансы малоизвестным коммерческим структурам даже на выгодных условиях.

Прибыль по накопительному вкладу

Как мы уже выяснили на примере, самым прибыльным является накопительный счет, где процент начисляется ежедневно. Отсюда закономерность: чем больше остаток, тем больше доход. Так как мы рассматриваем НС, как инвестиционный инструмент, то в нашем приоритете будут банки, предлагающие банковские вклады, которые отличаются высоким рейтингом, финансовой стабильностью и высокими процентами.

На примере тех же размещаемых 100 тысяч — при ставке в 4% годовой доход составит 4074 рубля, при 6% доход будет уже 6168 рублей (при условии, что деньги мы не снимаем). Если у Вас нет финансовой подушки безопасности, но есть риск возникновения ситуации, когда могут потребоваться средства — выбираем банк, который предлагает лучшие условия по снятию наличности с накопительного счета.

Что такое накопительный счёт

Выбор банковского продукта зависит от того, какие цели ставит обладатель денежных средств

Во внимание могут приниматься как надёжность финучреждения, так и условия, на которых размещаются деньги. Основные из них – уровень доходности и свобода управления средствами

Общее правило для вложений – чем выше доход, тем меньше возможностей распоряжаться деньгами.

Накопительный счёт в этом плане может рассматриваться, как промежуточный вариант между вкладом до востребования и срочным вкладом. Его отличительная особенность – сочетание относительно высоких процентных ставок и широкие возможности вкладчика по распоряжению деньгами.

Накопительный счёт отличается от традиционной фарфоровой «свинки» и накопительного вклада, которые можно только пополнять. Он открывается бессрочно, а клиенту предоставляется право полного распоряжения денежными средствами. Деньги могут вноситься и выводиться в любое время и в любом количестве, в отличие от срочных вкладов, по которым возможность пополнения и снятия ограничена или вовсе отсутствует. На остаток средств начисляются проценты. Они не дотягивают до максимальных ставок по срочным вкладам, но выше, чем по текущим счетам и вкладам до востребования.

Таким образом, накопительный счёт – это сочетание гибкости и эффективности управления личными финансами.

Если появляются «лишние» деньги, они размещаются на счёте и начинают работать, принося доход. Если возникает нужда в средствах, они без потерь выводятся.

Накопительный счёт оформляется, как правило, в составе пакета услуг, например вместе с картой

Его можно считать безопасным хранилищем, что важно для клиентов, которые опасаются держать крупные суммы на карточных счетах. Во многих финучреждениях открыть такой счёт и управлять им можно через системы интернет- и мобильного банкинга

Клиент получает возможность перемещать деньги между своими счетами в любое удобное время и из любого места, где есть доступ в интернет.

Условия обслуживания накопительных счетов

Согласно требованиям программы, клиент размещает деньги на депозите для увеличения сбережений. После окончания срока действия договора накопления возвращают гражданину с начисленными процентами. Снять наличные можно в банкомате либо кассе банка. Разрешен перевод денег со счета в другую финансовую организацию либо открытие нового депозита в ФК «Открытие».

Страховка средств

Денежные накопления, которые размещают в банке, застрахованы государством. Поэтому при возникновении форс-мажора сбережения и начисленные проценты будут возвращены клиенту. Однако размер страхового вознаграждения ограничивается 1,4 млн руб. При расчете возвратной суммы учитывают деньги по всем банковским продуктам (картам, расчетным, накопительным счетам и т.д.).

Денежные накопления банка застрахованы.

Денежные накопления банка застрахованы.

Ставки по рублевому вкладу

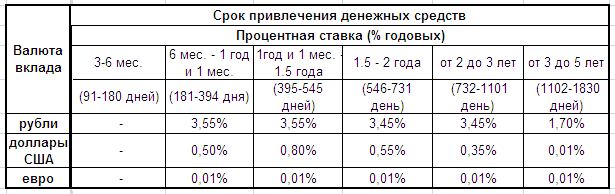

Размер прибыли по вкладу в рублях определяется согласно сроку хранения и рассчитывается при каждом довнесении денег. При неполном календарном месяце на размещенные средства процент не начисляется. Для программ на 1-2 месяца действует ставка в 2%, на 3-5 месяцев — 3%, на 6-11 месяцев — 4%.

Как пополнить счет

Пополнить сбережения можно с помощью мобильного банка:

- Перейти в подраздел программы «Мои деньги».

- Выбрать источник пополнения, сумму и кликнуть на «Далее».

- После проверки внесенных сведений нажать на пункт «Перевести».

В программе можно настроить автоплатеж по шаблону, просмотреть историю платежей.

Этапы внесения средств через интернет-банк:

- Перейти в подраздел «Мои продукты».

- Выбрать подходящую вкладку.

- В разделе «Пополнить» указать источник перевода денег.

- В графы ввести сумму перевода.

- После проверки данных подтвердить платеж.

В программе можно настроить шаблон, автоплатеж, заказать электронный чек.

Для внесения денег в отделении банка предъявляют паспорт или иное удостоверение личности. Размер минимального платежа для валютных программ составляет 5 долларов или евро. Комиссионной платы за довнесение накоплений не предусмотрено.

Снятие наличных

Снять деньги можно в мобильном и интернет-банке. В программах выбирают требуемую сумму, указывают источник перевода, после проверки данных нажимают кнопку «Перевести».

Доступно снятие денег в банковском отделении. Потребуется предоставить паспорт или иной документ для подтверждения личности. С помощью карты можно снять деньги в банкомате.

Закрытие счета

Закрывают счет с помощью интернет-банка. В подразделе «Счета» выбирают требуемую программу, указывают источник перевода остатка на счете. Действие подтверждают пришедшим на телефон СМС-кодом. Доступно проведение операции и в мобильном приложении.

Для завершения действия накопительной программы предоставляют паспорт, оформляют заявку у специалиста в отделении банка. Накопления забирают в кассе. При снятии большой суммы рекомендуется записаться на прием в банковское отделение заранее и указать размер накоплений.

Примеры накопительных счетов в банках РФ. На какой доход можно рассчитывать?

Процентные ставки по накопительным счетам у разных банков значительно отличаются, да и в пределах одной финансово-кредитной организации они могут зависеть от ряда условий. Чаще всего процент меняется в зависимости от суммы, которая размещена на счете, но так бывает не всегда. Озвучивать ставки по конкретным счетам дело неблагодарное – они постоянно меняются, и, как правило, в меньшую сторону, приведём лишь несколько примеров на момент написания статьи.

Например, в Сбербанке, которому доверяют свои накопления довольно большое число граждан (в основном, по старинке), процент по сберегательному счету находится в прямой зависимости от суммы размещения, точнее, минимального остатка по счету. При остатке до 30 000 рублей можно рассчитываться на доход 1,5% годовых, а если остаток превышает 2 000 000 рублей, то процент составит 2,3% годовых. Это довольно низкая ставка, хотя и по своим вкладам Сбербанк предлагает не так уж и много – максимальный процент составляет 5,58% годовых.

В банке ВТБ, который также пользуется высоким доверием среди населения, ставки предлагает уже гораздо более привлекательные. Там начисляемый процент зависит не от суммы размещения, а от срока. На первый месяц предлагается ставка 4%, затем она ежемесячно повышается, достигая к двенадцатому месяцу 8,5% годовых. Если дополнительно заказать Мультикарту ВТБ, то доход через год использования счета составит 10% годовых (правда, при условии ежемесячных покупок по карте на достаточно большую сумму – 75 тысяч рублей).

В Промсвязьбанке по накопительному счету «Простые правила» можно получить от 2,5% (при сумме минимального остатка в течение календарного месяца ниже 5000 руб.) до 5% (при минимальном остатке от 100 тыс. рублей).

Банк Тинькофф предлагает фиксированный процент – 6% годовых с ежемесячной капитализацией. Счёт можно открыть дистанционно, предварительно оформив условно-бесплатную дебетовую карту Тинькофф Блэк (её, кстати, просто сделать совершенно бесплатной в обслуживании).

Рокетбанк даёт 6,5% годовых на всю сумму без нижних и верхних порогов (доступ через бесплатную карту).

Банк Открытие предлагает следующий процент при среднемесячном остатке денежных средств на смарт-счете (открывается для условно-бесплатной Смарт-карты):

- до 29 999,99 RUB – 7% годовых;

- от 30 000 RUB до 499 999,99 RUB – 5% годовых;

- от 500 000 RUB и более – 3% годовых.

Есть ещё Счет «Моя копилка», где можно получить доход до 6,5% годовых каждый месяц за любую сумму от 10 000 рублей. Можно открыть в отделении вклада.

В Тач банке открывается накопительный вклад к бесплатной банковской карте. На остаток средств на вкладе начисляется 6%, если вы не выводили средства в течение 30 дней, то начиная с 31 дня ставка поднимается до 6,25%. Наконец, ставка 7% начинает действовать, начиная с 91 дня, в случае отсутствия операций по выводу средств со счета вклада в течение предыдущих календарных 90 дней.

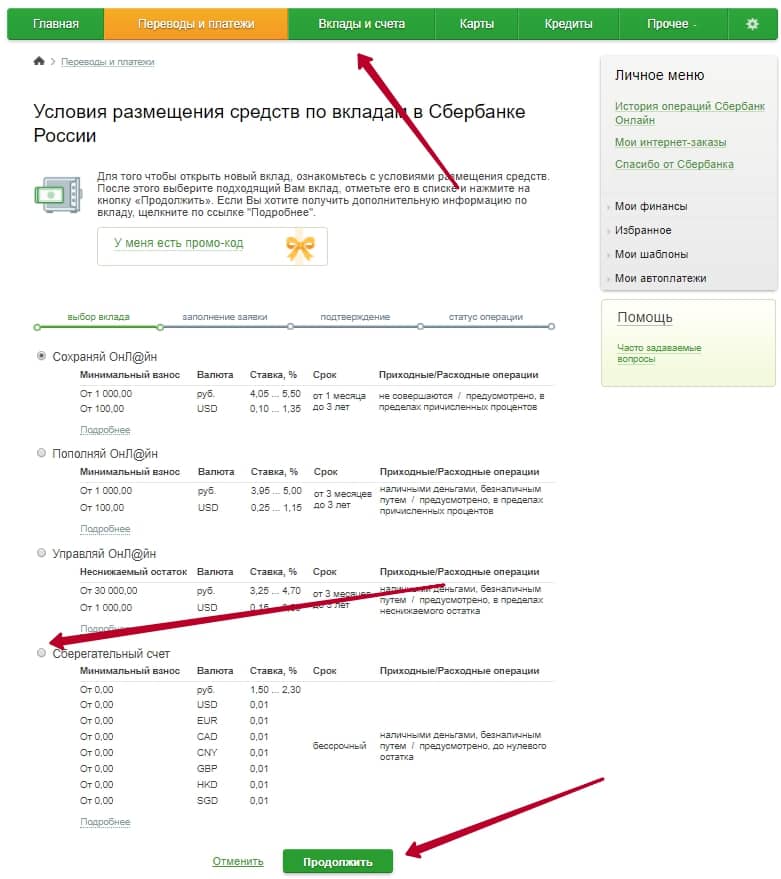

Условия по вкладам

До конца 2019 года в ВТБ действует сезонный вклад «Максимум»:

До конца 2019 года в ВТБ действует сезонный вклад «Максимум»:

- сроком на 380 дней;

- под фиксированную ставку: 7,06% годовых – для онлайн-вклада, 6,87% – при открытии в отделении ВТБ.

При условии ежемесячной капитализации процентов эффективная ставка составит 7,3 и 7,10%, соответственно. На сегодня это самая высокая ставка по депозитам в этом банке.

Вклад «Выгодный»:

- срок – от 3 месяцев до 5 лет;

- ставка зависит от срока договора.

Особые условия при досрочном расторжении: если депозит действовал менее полугода, проценты будут начислены по ставке «До востребования», если больше – в размере 0,6% от действующей ставки по договору.

Эти два вклада – «Максимум» и «Выгодный» – будут удобны для сохранения имеющихся накоплений и получения дополнительного дохода, т.к. не предполагают пополнения либо частичного снятия в течение срока действия, а также имеют повышенные ставки.

Вклад «Пополняемый» позволяет накопить средства, поскольку условиями предусмотрены дополнительные взносы, но пользоваться депозитными деньгами до его окончания нельзя.

Пополнение возможно за 30 дней до окончания срока.

Ставки также зависят от срока депозитного договора:

Вклад «Комфортный» с пополнением и частичным снятием наиболее близок по своим возможностям к накопительному счету, но он не предполагает размещение на срок до полугода:

Частичное снятие возможно до неснижаемого остатка, равного сумме минимального вклада.

Пополнение – не позднее чем за 1 месяц до окончания срока.

Минимальная сумма вклада по всей линейке – 30 тыс. руб. (при оформлении онлайн).

При досрочном расторжении договора доход начисляется по ставке 0,01% годовых (до востребования).

С февраля 2017 года ВТБ не заключает договоры вклада «До востребования».

При открытии депозита между банком и клиентом заключается Договор Комплексного обслуживания (ДКО), на основании которого банк бесплатно:

- открывает рублевый мастер-счет;

- подключает клиента к ВТБ-Онлайн;

- подключает базовый пакет СМС-оповещения;

- выдает неэмбоссированную (неименную) карту.

Передержка денег и накопления на цели

Накопительный счёт подойдёт, если человеку нужно разместить средства «на передержку» на короткий срок: если человек продал квартиру, а через три месяца собирается покупать вторую, приводит пример Сергей Макаров. Это в любом случае лучше, чем держать дома наличные: на накопительном счёте деньги будут приносить процент, который хотя бы частично позволит нивелировать инфляцию, объясняет эксперт.

Также, по мнению Макарова, такой счёт удобно использовать для накоплений на цели. «Если цель краткосрочная, в пределах года, и не укладывается в стандартные рамки депозитов, то использовать другие инструменты для накоплений помимо сберегательного счёта нет особого смысла», — считает эксперт. И предупреждает: не стоит вкладывать деньги на такой короткий срок в инструменты с высоким риском, например в акции.

Екатерина Голубева, как и Келса Дики, советует разделить сбережения на несколько разных счетов, если деньги откладываются на разные цели. «У меня есть несколько блоков расходов, по которым я распределяю свои средства сразу, как только получаю доход. Под каждый такой фонд у меня открыт свой накопительный счёт, это удобно», — делится опытом финансовый советник.

Разделение накопительных счетов по целям позволяет визуализировать их, а также расставить приоритеты, замечает Келса Дики. К примеру, если вам срочно нужно купить билеты на концерт, то вы можете сознательно взять средства из накоплений на одежду — и обозначить таким образом, что концерт для вас сейчас важнее нового гардероба.

Важное замечание

Если вы собираетесь распределять средства по нескольким накопительным счетам, следует обратить внимание, чтобы на всех ваших счетах, включая карты, депозиты и начисленные проценты, в одном банке находилось не более 1,4 миллиона ₽ — это сумма, которая застрахована АСВ, напоминает Екатерина Голубева. По мнению Сергея Макарова, это правило также может послужить поводом к разделению одного большого накопительного счёта на несколько

При этом становиться клиентом нового банка только ради нового счёта нецелесообразно — скорее всего, это только усложнит контроль за денежными потоками. Эксперт советует привязывать счета к картам, на которые регулярно поступают деньги

По мнению Сергея Макарова, это правило также может послужить поводом к разделению одного большого накопительного счёта на несколько. При этом становиться клиентом нового банка только ради нового счёта нецелесообразно — скорее всего, это только усложнит контроль за денежными потоками. Эксперт советует привязывать счета к картам, на которые регулярно поступают деньги.

Накопительный счёт: подводные камни

Случайные траты. Быстрый доступ к деньгам оказывается одновременно и преимуществом, и недостатком накопительных счетов: такие сбережения легче потратить, предупреждает Сергей Макаров. В случае если деньги «утекли» на незапланированные траты, разумнее всего будет вернуть их в копилку сразу, как только появится возможность.

Условия по процентной ставке. Прежде чем открывать накопительный счёт, финансовые консультанты советуют внимательно изучить условия и тарифы банков. Подвохов здесь может быть несколько:

-

Ступенчатая процентная ставка, которая зависит от периода нахождения средств на счёте. Пример: 1–2 месяц — 7%, 3–5 месяц — 5%, 6–11 месяц — 5,5%, далее — 6%.

-

Ставка, которая зависит от размера трат по карте, привязанной к накопительному счёту. Пример: траты до 10 тысяч ₽/месяц — 6%, 10–30 тысяч ₽ — 7%, 30–50 тысяч ₽ — 7,5%, 50–85 тысяч ₽ — 7,75%, далее — 8,5%.

-

Ставка зависит от суммы, которая находится на счёте (в том числе может снижаться, если сумма превышает верхнюю допустимую границу). Пример: остаток до 700 тысяч ₽ — 6%, свыше 700 тысяч ₽ — 5%.

При этом если сравнить предложения по вкладам и накопительным счетам в одном и том же банке, депозиты всё же будут иметь более высокую доходность, предупреждает Екатерина Голубева. Если средства, которые вы собираетесь держать на счёте, не понадобятся вам в течение года, выгоднее будет разместить их на вкладе.

Кроме того, банк имеет право в одностороннем порядке менять процентную ставку на накопительном счёте — как в сторону увеличения, так и в сторону снижения (что бывает намного чаще). В этом случае депозит окажется надёжнее, поскольку процентная ставка фиксируется на весь срок его действия, поясняет Голубева.

Платное обслуживание и комиссии. Накопительный счёт часто бывает привязан к дебетовой карте, с которой может взиматься плата за обслуживание. Екатерина Голубева рекомендует выбирать для накопительного счёта карты с бесплатным обслуживанием либо следить за тем, чтобы комиссия не превышала размер дохода от процентов по счёту.

Когда выгоднее использовать каждое из предложений

Конечно, каждый случай индивидуален, поэтому нельзя однозначно сказать, что всем гражданам стоит открывать только депозиты. Следует исходить из ситуации при принятии решения. Например, если человек хочет получить ощутимый доход и у него есть свободные деньги, тогда стоит сделать вклад. Он окажется полезен в тех случаях, когда гражданин может на время расстаться с суммой. Однако следует разумно подойти к выбору срока заключения договора, потому как не все смогут подождать несколько лет.

Конечно, каждый случай индивидуален, поэтому нельзя однозначно сказать, что всем гражданам стоит открывать только депозиты. Следует исходить из ситуации при принятии решения. Например, если человек хочет получить ощутимый доход и у него есть свободные деньги, тогда стоит сделать вклад. Он окажется полезен в тех случаях, когда гражданин может на время расстаться с суммой. Однако следует разумно подойти к выбору срока заключения договора, потому как не все смогут подождать несколько лет.

Накопительный счет удобен, когда человеку нужно регулярно снимать средства, либо он желает постоянно пополнять баланс. Конечно, не стоит ждать крупного дохода, потому как ставка небольшая. Зато не придется сталкиваться с ограничениями, и все равно будет приходить прибыль. Накопительный счет будет лучше, чем вклад, который придется преждевременно закрыть и потерять проценты.