Офз-н

Содержание:

Виды выпусков ОФЗ

Минфин РФ выпускает выпуски, которые отличаются в основном по 3 параметрам:

- Купонному доходу;

- Сроку;

- Виду купона;

Для инвесторов есть множество предложений, из которых можно составлять различные портфели.

По сроку погашения разделяют на:

- Краткосрочные (до 2 лет);

- Среднесрочные (от 2 до 5 лет);

- Долгосрочные (свыше 5 лет);

Виды облигации федерального займа по выплате купона:

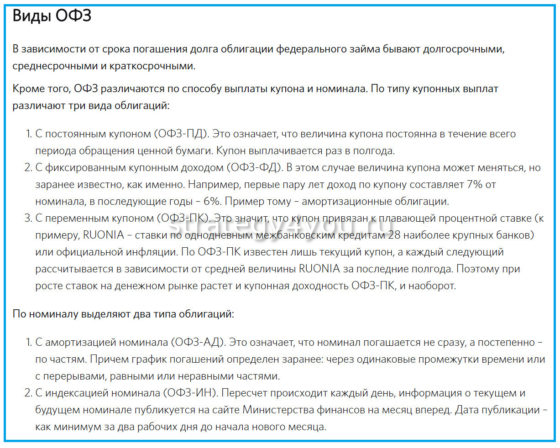

- ОФЗ-ПД (постоянный доход);

- ОФЗ-ПК (переменный купон);

- ОФЗ-АД (амортизация долга);

- ОФЗ-ИН (индексируемый номинал);

2.1. ОФЗ-ПД (постоянный доход)

Имеют фиксированный купонный доход на весь срок. Таким образом, инвестор заранее знает сколько заработает, удерживая эти ценные бумаги до погашения.

Эти выпуски пользуются большим спросом, благодаря своей предсказуемости.

Цена длинных ОФЗ-ПД сильно зависит от ставки рефинансирования ЦБ РФ. Если она падает, то цена долгосрочных выпусков растёт. При этом чем больше лет до экспирации, тем сильнее зависимость цены от изменения ставки.

На уменьшении ключевой ставки держатели ОФЗ-ПД можно хорошо заработать. Правда, рынок акций в этот период растёт даже ещё быстрее.

В период повышения ключевой ставки ОФЗ-ПД держать не выгодно, поскольку их цена будет снижаться.

ОФЗ-ПД начинаются на цифры «26ххх».

2.2. ОФЗ-ПК (переменный купон)

Каждые полгода размер купонного дохода рассчитывается на следующие 6 месяцев. Привязка идёт к индикатору RUONIA. Этот показатель отображает среднюю ставку, под которую банки занимают деньги на ночь за последние 6 месяцев. Её значение примерно равна средней ставки ЦБ за последние полгода. Текущие значение можно посмотреть в интернете.

У каждого выпуска есть премия к RUONIA. Например, +0.45%, +0.9%, +1.2%. За счёт этой премии эти облигации всегда котируются немного дороже номинала.

ОФЗ-ПК можно сразу отличить от других по характерным цифрам в начале «24ххх», «29ххх», «25ххх».

Инвесторы не могут заранее предсказать свой уровень дохода, поскольку будущую ставку никто не знает. Несмотря на это, облигации с переменным купоном пользуются широкой популярностью благодаря тому, что позволяют не зависеть от динамики ключевой ставки. Доходность инвестора будет равна примерно этой ставке плюс небольшая премия.

2.3. ОФЗ-ИН (индексируемый номинал)

Каждый год номинал увеличивается на официальный размер инфляции. Купонный доход небольшой (1-3%). Минфин РФ практически не выпускает их из-за слабого интереса к ним.

В США гособлигации называются трежерис. При этом, те, что привязаны к инфляции пользуются популярностью у американцев.

2.4. ОФЗ-АД (с амортизацией долга)

Периодически выплачивается часть номинальной стоимости. С одной стороны это удобно, с другой — нет. Всё зависит от целей инвестора. Этих выпусков практически нету на рынке. А те, что есть не пользуются каким-то сильным спросом.

Более подробно про начисление номинала частями читайте в статье: амортизация облигации.

Виды ОФЗ

Кроме ОФЗ-н доступны другие виды облигаций госзайма. Существует несколько классификаций этих ценных бумаг.

В первую очередь это деление по характеристике купона:

- постоянный — обозначается индексом ПД;

- фиксированный — маркируется аббревиатурой ФК;

- переменный — отражается в названии ОФЗ с помощью индекса ПК.

На протяжении всего срока обращения облигации с постоянным купоном ее держатель получает выплаты одинакового размера. Для бумаг с фиксированной прибылью величина дохода меняется с течением времени, ее размер устанавливается в момент выпуска.

Сумма, которую будет получать владелец ОФЗ с переменным купоном, заранее неизвестна. Она определяется темпами инфляции или от краткосрочных ставок Минфина. Размер выплаты объявляется только за полгода до ее даты.

Другой вид классификаций гособлигаций — длительность обращения.

По этому признаку выделяют:

По этому признаку выделяют:

- краткосрочные — подлежащие погашению через 3-5 лет после выпуска;

- среднесрочные — рассчитанные на период от 5 до 10 лет;

- долгосрочные — находящиеся на рынке свыше 10 лет.

Большинство ОФЗ относятся к облигациям с номиналом, остающимся неизменным на протяжении всего периода обращения.

Также доступно 2 выпуска с индексируемым номиналом. Этот параметр увеличивается или уменьшается каждые 3 месяца в зависимости от величины индекса потребительских цен.

Такие бумаги служат средством защиты от инфляции. Чем выше этот показатель, тем больше будет сумма, которую владелец такой бумаги получит в момент ее погашения.

Такие бумаги служат средством защиты от инфляции. Чем выше этот показатель, тем больше будет сумма, которую владелец такой бумаги получит в момент ее погашения.

Опосредованно темпы роста цен влияют и на величину купона. Она является постоянной для обоих доступных в 2019 г. выпусков ОФЗ-ИН. Однако она выражается в процентах от номинала. Благодаря этому получаемая держателем облигации выплата увеличивается по мере его роста.

Кроме многочисленных выпусков ОФЗ рынок ценных бумаг предлагает инвестору еще один вид актива, обеспеченного государственными гарантиями. Это муниципальные облигации, эмитентом которых выступают министерства финансов различных субъектов РФ.

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Преимущества и недостатки

Государственные облигации всех видов имеют следующие преимущества:

- наибольшая надежность среди всех инвестиционных активов;

- фиксированная доходность;

- высокая ликвидность;

- возможность наследования;

- освобождение прибыли, полученной по купонным выплатам от налога на доходы физических лиц.

ОФЗ-н, в отличие от других видов ОФЗ, не являются привлекательным инструментом для опытных инвесторов.

Это вызвано следующими недостатками этого вида бумаг:

- регламентированная цена;

- низкая доходность.

Вернуть вложенные в ОФЗ-н деньги досрочно можно только, обратившись в банк, где производилась покупка. При этом продать их по той же цене, по которой они были приобретены, можно будет только при условии, что она не превышала номинал.

Поэтому такое вложение может служить инструментом спекуляции. Выиграть на росте цен на облигации, которая традиционно сопровождается снижением ключевой ставки, не получится. Однако это правило делает риск вложения в ОФЗ-н минимальным даже по сравнению с другими видами гособлигаций.

Поэтому такое вложение может служить инструментом спекуляции. Выиграть на росте цен на облигации, которая традиционно сопровождается снижением ключевой ставки, не получится. Однако это правило делает риск вложения в ОФЗ-н минимальным даже по сравнению с другими видами гособлигаций.

Еще одним недостатком ОФЗ-н является то, что купить их можно только с использованием обычного брокерского счета. Приобрести этот актив на индивидуальный инвестиционный счет и получить налоговый вычет со вложенной в него суммы нельзя.

Важное достоинство ОФЗ-н четвертого выпуска по сравнению с предыдущими и обращающимися на фондовом рынке активами сводится к тому, что за совершаемые с ним операции не удерживается комиссия.

Облигации для населения

ОФЗ для населения, выпущенные в апреле 2017 года сроком на три года, купоном в 8% и объемом 30 млрд рублей, сразу вызвали вокруг себя множество дискуссий. Во-первых, эти облигации не торгуются на бирже. Во-вторых, Министерство финансов изначально ограничило круг участников рынка, через которые рядовые инвесторы могли бы вложить свои средства в ОФЗ-Н, двумя госбанками Сбербанком и ВТБ24. Продать эти облигации можно только тому банку, в отделении которого инвестор приобретал бумаги. В-третьих, при покупке и при продаже до срока погашения инвестор вынужден заплатить комиссию банку, которая рассчитывается в зависимости от суммы инвестиций. Это фактически делает инвестиции объемом до 300 000 рублей невыгодными.

Номинал облигации — 1000 рублей, минимальный объем для инвестиций — 30 000 рублей, а максимальный 15 млн рублей. По результатам первого размещения оказалось, что средний чек был равен 1,2 млн рублей. Министерство финансов России сочло результаты размещения положительными и объявило сначала о размещении дополнительного выпуска на сумму 15 млрд рублей, а затем о намерении сделать выпуск ОФЗ для населения ежегодным на сумму 20‑30 млрд рублей. Но купон по новым ОФЗ-н оказался равен уже 6%.

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

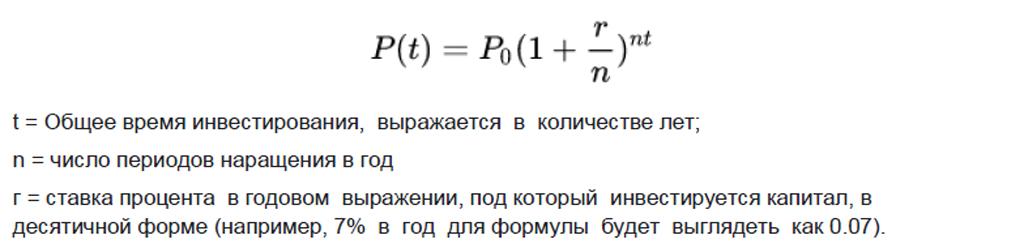

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий.

Купонные выплаты — каждые полгода (6 месяцев).

Что такое ОФЗ

О том, что такое облигации, мы уже рассказывали. ОФЗ — это облигации федерального займа, когда у инвесторов «занимает» деньги государство, а точнее — Министерство финансов. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

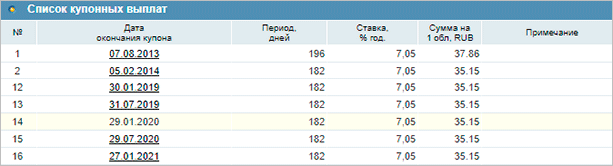

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

Обычно выплаты идут 2 раза в год, через каждые 182 дня. Но количество выплат может быть и больше. В приложении ВТБ Мои Инвестиции есть облигационный календарь, в котором указаны размер купонов и периодичность выплат. Нужно зайти в раздел «Биржа» — «Облигации» — «Купонный календарь».

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

Выводы

- В новых ОФЗ-н Минфин снизил порог входа для инвесторов, отменил комиссии при покупке/продаже бумаг и разрешил отдавать облигации в залог по кредитам в банках-агентах по продаже народных ОФЗ.

- Обновленные ОФЗ для населения так и остались нерыночными — они по-прежнему не могут обращаться на вторичном рынке — их можно продать только обратно банкам-агентам. Если сделать это в первый год — доходность будет нулевой.

- ОФЗ-н, как и раньше, нельзя купить на ИИС. это значит, что инвесторы не смогут дополнительно заработать себе до 4.33% годовых (за счет получения налоговой льготы от государства).

- Покупая ОФЗ-н, вы фиксируете ставку на трехлетний период. Если ставки на рынке изменятся, вы не сможете оперативно скорректировать свой портфель, чтобы получить дополнительную доходность.

- В отличие от ОФЗ для населения, в классические облигации можно вложиться на любой срок (выбрав, в зависимости от рыночного тренда короткие или длинные бумаги) и заработать при этом больше ставки купона.

Фото: shutterstock.com

Скачайте приложение Yango

СМОТРИТЕ ТАКЖЕ:

Народные облигации: будущее банковской розницы? Дорогой урок народных облигаций