Кредитный калькулятор онлайн

Содержание:

- ПСК В ФОРМУЛАХ И ЦИФРАХ

- Лайфхак

- Лайфхак

- Что такое полная стоимость кредита?

- Почему полная стоимость кредита может увеличиться?

- Где получить информацию о полной стоимости кредита

- Среднерыночные значения полной стоимости потребительского займа

- Какие платежи включаются в полную стоимость кредита

- Как узнать размер ПСК

- Как сократить

- Способы оплаты электроэнергии через интернет

- Как снизить итоговую стоимость кредита?

ПСК В ФОРМУЛАХ И ЦИФРАХ

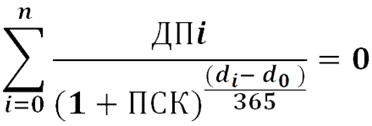

В статье 6 закона «О потребительском кредите (займе)» установлена формула расчета ПСК. Для расчета потребуется информация от банка — её можно получить у сотрудника кредитного отдела. Формула достаточно простая:

ПСК = i x ЧБП x 100

ПСК, как мы уже знаем, — полная стоимость кредита в процентах годовых.

ЧБП — число базовых периодов за срок кредита, то есть сколько клиент должен совершить выплат. Стандартное ЧБП в год при ежемесячных выплатах по кредиту = 12. То есть для трехлетнего кредита ЧБП будет 36. Для ежеквартальных выплат ЧБП в год = 4. При выплатах раз в год или реже ЧБП = 1. Базовым периодом в кредитном договоре называется стандартный временной интервал. Он встречается наиболее часто в графике платежей, который обязательно выдается вместе с договором.

i — процентная ставка базового периода, выраженная в десятичной форме. То есть если в год ставка — 12%, то при ежемесячных выплатах по кредиту в месяц это будет 1%, а в десятичной форме — 0,01.

Как видно, ничего сложного, но только на этом этапе. Основную трудность представляет формула расчета процентной ставки базового периода:

Теоретически для расчета этого показателя нужно иметь образец кредитного договора, в котором отражены все необходимые данные. Практически можно запросить число базовых периодов и процентную ставку базового периода у кредитного специалиста банка как устно, так и письменно

Обратите внимание, что кредитор не может отказать в предоставлении этой информации. Если вам отказали предоставить информацию, следует обращаться с жалобой в Центральный банк

Но это крайний случай. За клиента ПСК обязан считать банк, и на практике так и происходит. Перепроверить для себя, если есть такая потребность, можно более простым способом.

Лайфхак

Если не хотите забивать голову самостоятельными расчетами, можно ввести данные в онлайн- или мобильный калькулятор. А ещё лучше сделать это в нескольких калькуляторах сразу, чтобы потом сравнить результаты между собой и с тем, что указывает банк в ПСК. Конечно, это займет время, но в будущем оно окупится сполна благодаря сэкономленным на кредите деньгам.

ПСК в рублях — второе значение, которое требует указывать закон, — считается по следующей формуле:

ПСК = стоимость кредита + добавочные выплаты + переплата.

Для расчета добавочных выплат сложите все предполагаемые траты: комиссии, платежи (ежемесячные и т. д.) за весь период договора. Данные о переплате можно найти в графике платежей.

Вот так бывает

Узнав конкретные данные, можно сделать подсчет полной стоимости, используя простую формулу. Например, имеется заем стоимостью 220 тыс. руб. Срок — 24 месяца под 17% годовых. Есть дополнительные взносы: 1,5% за предоставление, 1,2% за обслуживание.

При аннуитетном платеже, то есть при ежемесячном внесении одинакового взноса, переплата составит 41 тыс. руб. Ее можно посчитать в кредитном калькуляторе — например, в этом: http://calculator-credit.ru/calculator.php.

За выдачу денег придется отдать:

220 000*1,5/100 = 3,3 тыс. руб.

Плата за обслуживание составит:

(220 000 + 41 000)* 1,2/100 = 3,132 тыс. руб.

ПСК = 220 + 41 + 3,3 + 3,132 = 267,432 тыс. руб.

Следует иметь в виду, что ПСК учитывает все платежи, которые клиент совершит за весь срок кредита. Другими словами, если вы собираетесь выплачивать кредит досрочно, то данная величина изменится.

Вот так бывает

Рассмотрим пример: возьмем ипотечный кредит. В случае длительного срока погашения может быть выгодно взять кредит с комиссией за снижение процентной ставки, однако в случае досрочного погашения комиссия не возвращается. В другом случае кредит берется под более высокий процент тоже на длительный срок, но гасится досрочно. Конечная сумма платежа будет ниже, чем в случае с невозвращаемой комиссией.

Лайфхак

Чтобы сравнить и выбрать наиболее выгодный вариант, следует воспользоваться кредитным калькулятором, в котором можно сравнивать различные варианты.

В нем надо вбить сперва вариант с комиссией за понижение. Затем посчитайте вариант, когда вы отдадите кредит с более высокой процентной ставкой, но за более короткий период. Вы сразу наглядно увидите, где сумма переплаты будет выше, а где ниже.

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это фактическая сумма, которую заемщик заплатит банку за пользование средствами. Говоря простыми словами это реальная цена кредита, с учетом всех обязательных комиссий и страхований.

ПСК рассчитывается банками по специальной формуле и указывается в виде процентов годовых и в денежном выражении. Согласно действующему законодательству, банки обязаны указывать заемщику полную стоимость кредита. В кредитном договоре ПСК должна быть расположена на первой странице, в правом верхнем углу.

Так выглядит ПСК в договоре:

До 2008 года вместо «полной стоимости кредита» использовался термин «эффективная процентная ставка».

ЦБ отслеживает среднерыночное значение ПСК и каждый квартал публикует данные

. Полная стоимость кредита не может превышать среднерыночное значение ПСК более чем на треть. Например, на 14 августа 2020 года среднерыночное значение ПСК для нецелевых потребительских кредитов свыше 300 000 рублей до 1 года составляет 13,06%. Значит, полная стоимость такого кредита не может быть более 17,41% годовых.

Стоимость кредита может превышать ПСК из-за штрафов за просрочки или комиссии за снятие наличных с кредитных карт. Но банки не могут учесть это при расчете ПСК, так как не знают заранее, какие штрафы и комиссии будут у конкретного заемщика.

Платежи, включаемые в ПСК:

- Платежи по кредитному договору, размеры и сроки уплаты которых известны на момент заключения договора. В них входят:

- Погашение суммы основного долга;

- Уплата процентов по кредиту;

- Комиссия за выдачу кредита;

- Комиссия за открытие и обслуживание счета (если его открытие обусловлено заключением кредитного договора);

- Комиссия за выпуск и годовое обслуживание кредитных и дебетовых карт.

Платежи в пользу третьих лиц, если обязанность по таким платежам вытекает из условий кредитного договора (например, страховые компании, нотариусы). К данным платежам относятся:

- Оценка передаваемого в залог имущества;

- Страхование жизни заемщика;

- Страхование предмета залога (например, квартиры, транспортного средства).

Если условиями кредитного договора определено конкретное третье лицо, для расчета ПСК используются тарифы этого лица. Тарифы, используемые для расчета полной стоимости кредита, могут не учитывать индивидуальных особенностей заемщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства).

Платежи, не включаемые в ПСК:

- Платежи заемщика, обязанность осуществления которых вытекает не из кредитного договора, а из требований законодательства (например, при оформлении ОСАГО).

- Платежи, связанные с несоблюдением заемщиком условий кредитного договора.

- Предусмотренные кредитным договором платежи по обслуживанию кредита, величина которых зависит от решения заемщика, в том числе:

- Комиссия за частичное (полное) досрочное погашение кредита;

- Комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- Неустойка в виде штрафов или пени, в том числе за превышение установленного лимита овердрафта;

- Плата за предоставление информации о состоянии задолженности.

По кредитным картам в расчет ПСК не включается:

- Комиссия за снятие наличных в банкомате и повышенная процентная ставка на операции снятия наличных.

- Комиссия за осуществление операций в валюте, отличной от валюты счета;

- Комиссия за приостановление операций по карте;

- Комиссия за зачисление другими кредитными организациями денежных средств на карту.

В случае, если кредитный договор предполагает различные суммы платежей по кредиту, расчет ПСК производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия кредитной карты), равномерных платежей по кредитному договору (возврат основной суммы долга, уплата процентов по кредиту и иные платежи, определенные условиями договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный платеж, расчет ПСК производится исходя из этого условия.

Почему полная стоимость кредита может увеличиться?

Иногда полная стоимость займа возрастает в процессе исполнения обязательств по договору. К сожалению, такие изменения обычно влекут увеличение суммы расходов для заемщика, а предотвратить их можно не всегда. Подобные ситуации наблюдаются:

- Если клиент не провел платеж вовремя. Чтобы избежать просрочки из-за отсутствия средств, нужно разобраться, как правильно вести семейный бюджет;

- Вследствие реструктуризации. Как правило, заемщик увеличивает срок кредитования и уменьшает ежемесячные взносы, что повышает переплату и стоимость займа;

- При экономических потрясениях. Иногда ситуация складывается неблагоприятным образом, вследствие чего банку приходится изменять условия кредитования;

- При наличии сомнений в платежеспособности заемщика. Чтобы избежать сюрприза, нужно разобраться, как узнать свою кредитную историю самостоятельно;

- При изменении условий страхования. Например, после ДТП стоимость ОСАГО всегда возрастает, что увеличивает общие расходы клиента.

Максимальные значения полной стоимости кредита

Благодаря государственному регулированию финансовых отношений банки и МФО не могут вести кредитную политику по своему усмотрению. Поскольку не процентная ставка, а именно ПСК определяет суммарные расходы клиента по договору, ни одно учреждение под угрозой штрафов не имеет права превышать среднерыночные значения полной стоимости потребительских кредитов, займов и ссуд более чем на треть.

Видео по теме Видео по теме

Расчет этих показателей ежеквартально проводится Центральным Банком по ставкам сотни самых крупных финансовых организаций в каждой категории. Рекомендованные к применению и предельно допустимые величины ПСК на следующий квартал размещают на официальном ресурсе ведомства по адресу www.cbr.ru. Например, среднерыночные значения полной стоимости потребительского кредита на четвертый квартал 2020 года выглядят следующим образом:

Показатели полной стоимости кредита

| Автомобили с пробегом менее 1000 км | 12,360 | 16,480 |

| Автомобили с пробегом более 1000 км | 16,727 | 22,303 |

| Лимит до 30000 рублей | 21,567 | 28,756 |

| Лимит от 30000 до 300000 рублей | 21,923 | 29,231 |

| Лимит более 300000 рублей | 21,355 | 28,473 |

| До 30000 рублей на срок до года | 17,512 | 23,349 |

| 30000–100000 рублей на срок до года | 17,280 | 23,040 |

| От 100000 рублей на срок до года | 15,944 | 21,259 |

| До 30000 рублей на срок более года | 12,517 | 16,689 |

| 30000–100000 рублей на срок более года | 12,563 | 16,751 |

| От 100000 рублей на срок более года | 12,475 | 16,633 |

| До 30000 рублей на срок до года | 27,324 | 36,432 |

| 30000–100000 рублей на срок до года | 16,478 | 21,971 |

| 100000–300000 рублей на срок до года | 15,275 | 20,367 |

| От 300000 рублей на срок до года | 11,583 | 15,444 |

| До 30000 рублей на срок более года | 19,597 | 26,129 |

| 30000–100000 рублей на срок более года | 18,317 | 24,423 |

| От 100000 рублей на срок более года | 17,597 | 23,463 |

| От 300000 рублей на срок более года | 14,237 | 18,983 |

| Все виды кредитования | 13,552 | 18,069 |

| Все виды кредитования | 73,665 | 98,220 |

| На срок до года | 99,438 | 132,584 |

| На срок более года | 48,607 | 64,809 |

| До 30000 рублей на срок до месяца | 348,974 | 365,000 |

| От 30000 рублей на срок до месяца | 106,157 | 141,543 |

| До 30000 рублей на 1–2 месяца | 300,262 | 365,000 |

| От 30000 рублей на 1–2 месяца | 81,491 | 108,655 |

| До 30000 рублей на 2–6 месяцев | 265,957 | 354,609 |

| 30000–100000 рублей на 2–6 месяцев | 299,906 | 365,000 |

| От 100000 рублей на 2–6 месяцев | 57,624 | 76,832 |

| До 30000 рублей на 6–12 месяцев | 138,541 | 184,721 |

| 30000–100000 рублей на 6–12 месяцев | 151,342 | 201,789 |

| От 100000 рублей на 6–12 месяцев | 34,868 | 46,491 |

| До 30000 рублей на срок более года | 54,322 | 72,429 |

| 30000–60000 рублей на срок более года | 53,297 | 71,063 |

| 60000–100000 рублей на срок более года | 50,548 | 67,397 |

| От 100000 рублей на срок более года | 35,014 | 46,685 |

| До 30000 рублей на срок до года | 34,660 | 46,213 |

| 30000–100000 рублей на срок до года | 29,365 | 39,153 |

| От 100000 рублей на срок до года | 29,080 | 38,773 |

| Все виды кредитования на срок более года | 25,374 | 33,832 |

Где получить информацию о полной стоимости кредита

Предварительную информацию можно получить в банке. Банк обязан информировать потенциальных заемщиков об условиях предоставления, использования и возврата кредита. В частности, он обязан указывать диапазоны значений полной стоимости потребительских кредитов разных видов. Информацию банк обязан размещать в местах оказания услуг по предоставлению кредита, а также на своем официальном сайте.

Окончательную информацию о стоимости кредита банк размещает в кредитном договоре. Информация должна содержать ПСК как в процентах годовых, так и в денежном выражении. Физически информация размещается в квадратных рамках в правом верхнем углу первой страницы договора перед таблицей, содержащей индивидуальные условия договора по кредиту, и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом. При этом полная стоимость в денежном выражении размещается справа от полной стоимости в процентах годовых.

Полезно знать, что банк должен информировать заемщика о новом значении полной стоимости кредита:

- при изменении переменной процентной ставки;

- при досрочном частичном возврате потребительского кредита.

Выше мы уже отмечали, что формула для расчета ПСК является довольно сложной. Поэтому здесь мы её не приводим. Найти формулу можно в статье 6 Федерального закона «О потребительском кредите (займе)».

Отметим, что для расчета ПСК используется информация о следующих платежах заемщика:

- по погашению основной суммы долга по кредитному договору;

- по уплате процентов за пользование кредитом;

- платежах в пользу банка, если выдача кредита поставлена в зависимость от совершения таких платежей (например, плата за аренду индивидуального сейфа или за открытие аккредитива);

- о плате за выпуск и обслуживание банковской карты при заключении и исполнении кредитного договора;

- о платежах в пользу третьих лиц, если обязанность заемщика по уплате таких платежей следует из договора и (или) если выдача кредита поставлена в зависимость от заключения договора с третьим лицом;

- о сумме страховой премии по договору страхования, выгодоприобретателем по которому не является заемщик или его близкий родственник;

- о сумме страховой премии по договору добровольного страхования, если в зависимости от заключения такого договора банком предлагаются разные условия кредитного договора, например, в части срока возврата кредита или ПСК в части процентной ставки и иных платежей.

Суммы перечисленных платежей учитываются в формуле для расчета ПСК в качестве отдельного слагаемого в дату согласно графику погашения. Если в один день осуществляется несколько платежей, в расчете используется суммарный платеж. Все платежи, осуществленные заемщиком до даты предоставления кредита, включаются в состав платежей заемщика на дату начального денежного потока (платежа).

При расчете ПСК не учитываются следующие платежи заемщика:

- платежи, которые обязательны в силу требований закона (такие платежи актуальны для целевых видов кредитования, например, на покупку транспортных средств или недвижимости);

- платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора (штрафы, пени);

- платежи по обслуживанию кредита, предусмотренные договором, величина или сроки уплаты которых зависят от решения заемщика или варианта его поведения (например, комиссия за кассовое обслуживание при погашении кредита наличными деньгами или за безналичный перевод денежных средств);

- платежи в пользу страховых организаций при страховании предмета залога, обеспечивающего требования к заемщику по кредитному договору;

- платежи за иные услуги, которые напрямую не влияют на получение кредита и величину ПСК, при условии, что заемщику предоставляется дополнительная выгода и заемщик может отказаться от такой услуги (например, комиссия за пользование программой «клиент-банк», смс-оповещение).

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

Какие платежи включаются в полную стоимость кредита

При расчете ПСК во внимание принимаются следующие обязательные платежи (если они есть):

- возврат основной части займа;

- уплата кредитору процентов за пользование деньгами;

- различные комиссии (например, при рефинансировании ипотечных кредитов некоторые банки взимают единоразовые комиссии, ранее у банков были популярны ежемесячные комиссии за ведение ссудного счета);

- за обслуживание пластиковых карт (кредитных или дебетовых, если они необходимы для обналичивания выделенного займа);

- страховые выплаты (если оформление страховки является обязательным условием выдачи займа или влияет на конечный размер процентной ставки).

Однако не все расходы заемщика, которые он может понести в ходе обслуживания кредита, учитываются при определении полной стоимости кредита.

В ПСК не входят такие платежи как:

- установленные законом в обязательном порядке (например, взносы по страхованию объекта недвижимости при оформлении ипотечного займа);

- оплата добровольной страховки (от которой клиент может отказаться);

- выплаты штрафов и пени за ненадлежащие исполнение договора;

- комиссионные сборы за внесение в кассу наличных денег или безналичные переводы (за расчетно-кассовое обслуживание);

- комиссии за конвертацию валюты;

- плата за пользование электронными сервисами (например, за СМС-оповещения).

Как узнать размер ПСК

Формула для расчета полной стоимости займа приведена в законе, который регулирует деятельность по выдаче кредитов населению. Для людей, не имеющих математического образования, формула выглядит очень сложно, и здесь мы ее приводить не будем.

ПСК интересующего вас займа вы можете уточнить у сотрудников банка. По закону, работники кредитных учреждений не имеют права скрывать от вас эту информацию. Кроме того, ПСК в обязательном порядке будет указана на первой странице договора займа. С ней вы сможете ознакомиться еще до подписания документа.

Как сократить

Для оптимизации ПСК есть несколько способов.

Рефинансирование

Рефинансирование — переоформление действующего займа с более низкой процентной ставкой. Банк, выдавший кредит, чаще всего отказывает в предоставлении такой услуги, так как это ему невыгодно. Поэтому рефинансирование оформляют в сторонних организациях, куда предоставляют требуемый перечень документов.

Услуга практически ничем не отличается от стандартного оформления займа, за исключением подтверждения о закрытии рефинансируемого кредита. В случае, если клиент использовал кредитные средства в иных целях, банк вправе увеличить процентную ставку в соответствии с условиями договора.

Использование материнского капитала

Для оплаты кредита с помощью материнского капитала есть дополнительные требования:

- кредит ипотечный;

- жилье пригодно для проживания.

Досрочное погашение

При досрочном погашении займа банк производит перерасчет, из-за чего сумма ПСК снижается. Это связано с тем, что период кредитования уменьшается, а значит, уменьшается и сумма процентов. После перерасчета клиент вносит требуемую сумму, а договор расторгается.

При частичном досрочном погашении перерасчет ПСК производят на основании дополнительной суммы, которую клиент вносит сверх той, что установлена графиком платежей.

Способы оплаты электроэнергии через интернет

Внести средства за потребленный объем электрической энергии можно через интернет. Для осуществления необходим: компьютер (другое аналогичное устройство), подключение к интернету, квитанция (или реквизиты) и платежное средство с необходимой суммой. Оплатить можно и без бумажной квитанции, так как для определения суммы платежа достаточно знать показания индивидуального счетчика и величину тарифа.

Оплата через Сбербанк Онлайн

Одним из самых доступных способов внесения оплаты за потребленное количество электрической энергии является сервис Сбербанк Онлайн. Пользователю необходимо авторизоваться в Личном кабинете, а затем перейти на вкладку «Платежи и переводы». Представленное окно предназначено для введения ИНН организации-получателя. Далее следует внести сведения во все обязательные ячейки и подтвердить сумму посредством введения кода, присланного на мобильный телефон. Комиссия не предусмотрена. Оплатить можно по квитанции или по показаниям приборов персонального учета.

Оплата через Госуслуги

Портал Госуслуги предоставляет широкий перечень услуг и обеспечивает население понятным и быстрым электронным обслуживанием.

Здесь можно оплачивать счета за потребленные блага цивилизации. Чтобы внести деньги за электроэнергию, следует придерживаться следующего порядка действий:

- войти в Личный кабинет;

- в разделе «Квартира, строительство, земля» выбрать пункт «Оплата ЖКХ»;

- подтвердить необходимость получения услуги;

- выбрать получателя платежа;

- ввести номер л/с и проверить реквизиты организации с информацией, отраженной в квитанции;

- заполнить обязательные поля, оставшиеся пустыми.

Средства для оплаты счета за электроэнергию могут находиться на пластиковой карте или в электронном кошельке. Человек, располагающий только наличными средствами, может распечатать заполненную квитанцию (если оригинал был утерян или его не доставили вовремя) и отправиться в кассу банка.

Оплата через платежные системы

Yandex или Webmoney кошельках практически идентична. Плательщик должен:

- Ввести логин и пароль, чтобы попасть в пространство личного кабинета.

- Перейти во вкладку «Коммунальные услуги», расположенную в разделе «Оплата услуг».

- Найти нужного поставщика (ввести ИНН или наименование организации).

- Ознакомиться с суммой (платеж+комиссия).

- Подтвердить операцию.

Аналогичная инструкция актуальна и для других платежных систем. Деньги переводятся поставщику с применением комиссии, размер которой обычно составляет определенный процент от величины платежа.

Как оплатить банковской картой через интернет

Рассчитаться за потребленную электроэнергию в интернете можно на сайте регионального оператора. Гражданину потребуется регистрация и средство оплаты. К перечислению можно приступать сразу после того, как компания подтвердит сведения для входа.

Для оплаты нужно выбрать раздел и ввести реквизиты. Сервис запросит размер платежа и период расчета. Клиент должен указать номер банковской карты и подтвердить операцию.

Для оплаты или получения информации о задолженности необходим лицевой счет. Оплатить электроэнергию можно разными способами. Для клиентов Сбербанка доступен Личный кабинет. Обязательное условие – услуга «Мобильный банк».

Регистрация на сервисе регионального оператора или сайте Госуслуги – еще один быстрый способ расчетов. Электронный кошелек также позволяет оплатить квитанцию за электрическую энергию. Клиент может распечатать документ, подтверждающий оплату, направить его на электронную почту или сохранить в шаблонах.

Как снизить итоговую стоимость кредита?

После того, как человек разобрался с тем, как рассчитывается полная стоимость кредита, необходимо правильно применить свои знания на практике. Из рассмотренного понятия можно сделать несколько существенно важных выводов, которые могут повлиять на окончательную ПСК.

После того, как человек разобрался с тем, как рассчитывается полная стоимость кредита, необходимо правильно применить свои знания на практике. Из рассмотренного понятия можно сделать несколько существенно важных выводов, которые могут повлиять на окончательную ПСК.

- Необходимо вносить досрочные частичные или полные платежи. Это существенно снизит итоговую стоимость по той причине, что проценты начисляются на тело долга. Уменьшая его, человек снижает и процент. Однако перед этим следует ознакомиться с договором на предмет допустимых штрафных санкций за досрочное погашение.

- В качестве способа получения денежных средств следует выбрать банковскую карту. Многие банки допускают комиссию за выдачу наличных, которая не учитывается при расчете ПСК.

- Следует отказываться от тех услуг, которыми человек не будет пользоваться. Менеджер может предложить оформить добровольное страхование, СМС-оповещения или интернет-банк. За эти услуги также возьмут деньги, но они не учитываются при расчете ПСК.

- Человек имеет отказаться от страхования до истечения 14-дневного срока. Перед этим шагом следует удостовериться, что за этим не последуют штрафные санкции.

- Если есть возможность выбора формы кредитования, следует внимательно отнестись к ней. Дифференцированная форма подойдет для длительных кредитов от 3-5 лет. Тем более это касается ипотеки. При такой форме платежи постепенно уменьшаются и тело долга выплачивается в начале. То есть годовые проценты будут насчитываться на всё меньшие суммы. Аннуитетная форма подходит для короткого кредитования. Она удобна равными платежами, но в начале периода оплачиваются в основном проценты.

- Следует выбрать ту организацию, которая не взимает процент за досрочное погашение.

- Чем меньше срок кредитования ― тем меньше проценты. Например, при ипотеке в 3 млн, ставке 15% при сроке 15 лет переплата составит 4 млн 570 тыс. р., а при сроке 20 лет ― 6 млн 507 тыс. При этом разница между суммами ежемесячных платежей составит всего 2 тыс. рублей.

- Если человек уверен в том, что сможет выплатить долг, лучше выбрать предложение с обеспечением. Это значительно снизит ПСК на 1-2%.

- Заем лучше оформлять в том банке, где находится зарплатный проект. Во-первых, процентная ставка снижена на 1-1,5%. Во-вторых, доверие банка к такому человеку выше, а, следовательно, вероятность одобрения также больше.

Может показаться, что нет смысла обращать внимания на ПСК, но это не так. Часто случается так, что кредит по меньшей процентной ставке в итоге обходится человеку дороже, чем тот, у которого процентная ставка была заявлены выше

Показатель ПСК ― первое, на что следует обращать внимание при выборе компании для кредитования