Патентная система налогообложения

Содержание:

- Дополнительные льготы для владельцев патентов

- Патент для ИП на 2021 год, его положительные и отрицательные стороны

- Пошаговая инструкция по получению патента

- Как рассчитать примерную стоимость патента?

- Что дает патент?

- Может ли ФНС отказаться выдать патент для ИП на 2021 год?

- Переход на патентную систему налогообложения

- Работа по нескольким режимам

- Пример расчета стоимости патента

- Стоимость патента для иностранных граждан сохранили в Московской области

- Как перейти на ПСН?

- Изменения на ПСН с 2020 года

- Сколько стоит патент?

- Получение патента

- Методика оформления патента для ИП на 2021 год

Дополнительные льготы для владельцев патентов

Предприниматели, зарегистрировавшиеся впервые и перешедшие на упрощённую схему налогообложения (в том числе патентную), имеют право на налоговые каникулы. Их можно использовать непрерывно не более двух лет. Эта льгота касается ИП, виды деятельности которых следующие:

— ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

— ремонт, окраска и пошив обуви;

— ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий, замена элементов питания в электронных часах и других приборах;

— изготовление и ремонт мебели;

— услуги по обучению населения на курсах и по репетиторству;

— услуги по присмотру и уходу за детьми и больными;

— изготовление изделий народных художественных промыслов;

— ремонт и изготовление бондарной посуды, гончарных изделий;

— гравёрные работы по металлу, стеклу, фарфору, дереву, керамике;

— ремонт игрушек;

— изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

— копировально-множительные, переплётные, брошюровочные, окантовочные, картонажные работы;

— производство и реставрация ковров и ковровых изделий;

— проведение занятий по физической культуре и спорту;

— занятие частной медицинской или фармацевтической деятельностью;

— экскурсионные услуги;

— выполнение переводов с одного языка на другой.

Патент для ИП на 2021 год, его положительные и отрицательные стороны

Малому бизнесу достаточно выгодно применять налогообложение по патентной системе в связи с малой документационной загруженностью. Вместо постоянных деклараций и отчетов необходимо вести кассовую книгу, которая по окончании периода деятельности передается в налоговые органы.

Нет необходимости вести сложный или упрощенный бухгалтерский учет – вся информация содержится в кассовой книге. Потому ИП может сосредоточиться непосредственно на предприятии, не заниматься бумажной работой и не беспокоиться по части налоговых проверок.

Минусом можно назвать единовременную выплату патента. Опять же то, что не все виды деятельности подходят под такую систему налогообложения и необходимость оформления различных патентов на разные виды деятельности тоже можно отнести к отрицательным сторонам.

При всем этом ПСН достаточно проста и применима к разным направлениям деятельности ИП. Правительство старается снизить налоговое бремя для малого бизнеса, тем самым поощряя его вести непосредственную деятельность, но не тратить время на излишние бюрократические перипетии. Как видно из вышесказанного, получить патент для ИП на 2021 год не составляет труда.

Пошаговая инструкция по получению патента

^

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент ().

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

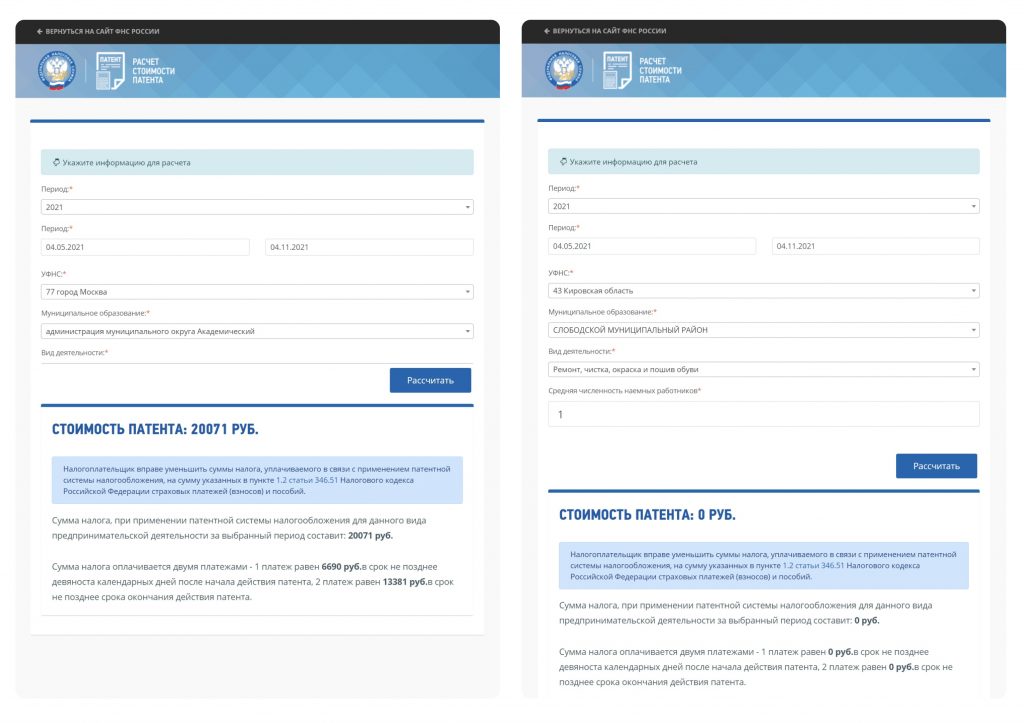

Как рассчитать примерную стоимость патента?

Важный момент для каждого предпринимателя – выгодность выбранной системы налогообложения. ФНС решила наглядно убедить в экономичности ПСН и сделала платформу Patent, где можно рассчитать примерную стоимость патента. Решил произвести вычисления по следующим параметрам: Москва, 2 месяца 2020 года, торговля, 1 объект.

- Заходим на сайт

- Вводим нужные данные (все они отмечены звёздочками)

- Получаем примерную стоимость

Выгодно? Чтобы ответить на этот вопрос, нужно сравнить цифры с другими системами налогообложения. В отдельных регионах условия могут оказаться выгоднее, хотя законом не запрещено и ужесточать их (к примеру, ограничивать максимальное количество объектов, входящих в торговую сеть).

Только цифры. За 2019 г. в РФ выдано 465484 патентов, потенциальная сумма дохода по которым составила 261191,482 млн.руб. Одно из ключевых направлений – розничная торговля (свыше 146 тысяч ИП воспользовались такой системой для исчисления и уплаты налогов).

Что дает патент?

- Главная особенность патентной системы – налогом в 6% облагается не фактический, а возможный доход предпринимателя.

- Потенциальный доход для ИП на патенте установлен в каждом регионе для любого вида деятельности. Доход может увеличиваться вместе с количеством сотрудников или объектов.

- Купить патент можно на любой срок от 1 месяца до 1 года, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

- Для впервые зарегистрированных ИП, работающих в производственной, социальной или научной сфере, на патентном налогообложении может быть установлена ставка 0%.

- Предприниматели на патенте вправе платить страховые взносы за своих работников по пониженным ставкам. Исключения – торговля, общественное питание и аренда недвижимости.

Купить патент можно на любой срок от 1 месяца до 1 года, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

Может ли ФНС отказаться выдать патент для ИП на 2021 год?

Налоговым Кодексом предусмотрен ряд факторов, влияющих на принятие решения в пользу получения патента. Есть некоторые факторы, по которым соискатель может получить отказ. Все относительно несложно:

- если деятельность, регистрируемая как основная, не включена в список, подразумевающий использование ПСН, получение патента невозможно;

- не соблюдается ряд обязательных требований (длительность, срок действия и прочие);

- просрочена выплата ранее полученного патента;

- имеются ошибки в подаваемом заявлении.

По той или иной причине налоговый орган может отказать в выдаче патента. При этом исправление ошибок, выплата задолженности или иные исправления ситуации могут привести предпринимателя к желаемому результату. Вопрос в том, действительно ли новая система налогообложения действеннее всех предыдущих в отношении ИП?

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

Количество персонала — не более 15 человек. Причем не только в отношении деятельности, по которой установлена патентная система налогообложения: учету подлежат все сотрудники данного предпринимателя по всем видам деятельности.

См. также:«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;«Включают ли в среднюю численность при ПСН декретниц».

Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, как и работники, считаются в совокупности по всей деятельности. В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

-

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

-

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

-

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

-

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

-

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Стоимость патента для иностранных граждан сохранили в Московской области

Конечно, полное отсутствие очередей — это пока ещё цель на перспективу, однако сравнить процедуру работы с клиентами в миграционном центре с обслуживанием в бывших отделениях ФМС нельзя ни под каким соусом.

В таблице ниже по тексту указан фиксированный авансовый платеж для мигранта с примерами расчета патента на работу по каждому региону

Важно Сколько ежемесячно платить за патент в 2021 году в Уральском федеральном округе Субъект УФО Региональный коэффициент дефлятор Сумма Свердловская область 2,3371 4728 Челябинская обл 1,8485 3740 Тюменская обл 2,636 5333 Курганская обл 1,88 3804 Ханты-Мансийский АО 2,054 4156 Ямало-Ненецкий АО 4,129 8354 Сколько платят за патент иностранные граждане в 2021 году в Сибирском федеральном округе Субъект СФО Региональный коэффициент-дефлятор Сумма Республика Алтай 1,353 2737 Республика Бурятия 2,35 4755 Республика Тыва 1,913 3870 Республика Хакасия 2 4046 Алтайский край 1

Для РВП и ВНЖ талоны в свободном доступе, нет смысла стоять рано утром, можно приехать в любое время дня и свободно получить талоны. Есть возможность получить талон в этот же день. В данный момент выдаются талоны на начало сентября. Также для РВП и ВНЖ можно записаться по телефону горячей-линии: +7 (495) 995-44-29 (на гражданство по телефону не записывают). Для Гражданства талоны разбирают за час, поэтому есть смысл приехать заранее до начала выдачи талонов. Начинают выдавать в 8 утра. На гражданство, также выдают талоны на начало сентября. После того, как получили талон с пин-кодом (или по телефону дают пин-код) необходимо заранее приехать в назначенный день, за час и в терминале у консультанта получить сам талон для подачи документов. Дождаться, когда на табло высветится ваш номер. Талоны выдаются лично по паспорту или ВНЖ.

- медицинское обследование (2300 рублей);

- тестирование на владение русским языком, знание истории России и основ законодательства РФ (500 рублей);

- оформление полиса ДМС (от 2500 рублей);

- перевод и заверение перевода паспорта (400 рублей);

- Прием платежей за перечисленные выше услуги (100 рублей за один платеж). Максимальная стоимость всех процедур и услуг Миграционного центра с учетом комиссии банка составит не более 10 000 рублей.

В разделе также предлагаются сведения о приеме граждан, у которых могут возникнуть вопросы относительно оформления вида на жительство, гражданства и разрешение на временное проживание. Здесь дается не только время и дата приема, но и контактные сведения: номер телефона и подробный адрес.

Здесь указывается юридический адрес и фактический. Обращаться гражданам нужно по второму. На странице определено время работы, кстати, нет выходных и праздничных дней. И если появились вопросы, можно позвонить по единому телефону. Чуть ниже учреждение представлено на карте, что позволяет гражданам легко определить место расположение центра.

Наименование: Государственное бюджетное учреждение города Москвы Многофункциональный миграционный центр (ГБУ ММЦ Сахарово) Адрес: Троицкий административный округ, сельское поселение Вороновское, рядом с деревней Сахарово. Время работы ММЦ:

За оформление патента взимают денежные средства. Его стоимость в разных областях может сильно отличаться. Это связано с особенностями формирования цены патента. На нее влияют:

- Базовая ставка. Для Московской области и других регионов она идентична. Размер базовой ставки отражен в Налоговом кодексе. Периодически ее пересматривают. В 2021 году она составляет 1200 руб.

- Коэффициент-дефлятор. Установлением показателя занимается Минэкономразвития. Величину также периодически меняют. В 2021 году её размер составляет 1,864.

- Региональный коэффициент. Величину устанавливают местные власти. Они руководствуются ситуацией на рынке труда. Из-за этого стоимость трудового патента Московской области может сильно отличаться.

Итоговую цену рассчитывают по формуле. Чтобы определить стоимость оформления патента в Московской области, берут базовую ставку. Затем её умножат на коэффициент-дефлятор

После этого во внимание принимают региональный коэффициент. Получившуюся сумму умножают на него

Получившееся количество денежных средств нужно внести в бюджет в качестве оплаты за оформление патента. Если вы затрудняетесь самостоятельно провести расчет, позвоните нам и закажите предварительную консультацию. Мы поможем вам определить стоимость патента вне зависимости от того, где вы находитесь.

Как перейти на ПСН?

В течение 5 дней налоговый орган обязан выдать заявителю патент или уведомить об отказе. Причиной отказа может быть наличие недоимки по налогам за прошлые патенты, несоответствие указанного в заявке вида деятельности перечню попадающих под ПСН видов деятельности, указание срока действия патента менее 1 или более 12 месяцев, формальные ошибки в заполнении заявки.

Не позднее чем за 10 дней до начала деятельности нужно подать заявление в налоговый орган по месту жительства. В течение 5 дней налоговый орган обязан выдать заявителю патент или уведомить об отказе.

Купив патент для ИП на 2018 год и оплатив его в положенные сроки, вы сможете забыть о ежеквартальных платежах, ошибках в расчете налогов, налоговых декларациях и, как говорилось в старой рекламе, спать спокойно.

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Сколько стоит патент?

Проще всего узнать стоимость патента для ИП онлайн, воспользовавшись официальным калькулятором на сайте ФНС или в конце этой статьи.

Выберите из выпадающих списков свой регион, срок действия патента, вид деятельности и количество сотрудников – и система покажет искомое число. Там же можно скачать форму заявления на получение патента.

Тем, кто хочет самостоятельно рассчитать патент, нужно найти таблицу базовой доходности при патентной системе налогообложения на 2018 год для субъекта федерации, в котором ведется предпринимательская деятельность, узнать базовый доход (БД) по интересующему виду деятельности и умножить его на 6%. Если вы собираетесь купить патент менее чем на год, нужно БД разделить на 12 и умножить на количество месяцев, на которые выдан патент, и получившуюся сумму умножить на 6%.

Приведем пример расчета по патенту для ИП, занимающегося репетиторскими услугами в Москве без привлечения наемных сотрудников. Согласно данным калькулятора ФНС, цена патента на 2018 год для него составит: 330000 рублей х 6% = 19800 рублей. Для предпринимателя, оказывающего услуги по оформлению интерьеров жилых помещений с привлечением трех наемных сотрудников, годовой патент в Москве будет стоить 39600 рублей, в Казани – 44400 рублей.

Получение патента

Согласно законодательству, патент выдается в срок 10 рабочих дней с момента подачи заявления на его получение. Чтобы получить патент, нужно оплатить НДФЛ в виде фиксированного авансового платежа на период действия патента.

Если по каким-то причинам произошел отказ в выдаче патента, то сотрудники ГУВМ МВД в течение 10 дней выдадут уведомление об этом.

Повторное обращение за патентом возможно не раньше, чем через 1 год с момента отказа.

Кроме этого, иностранный гражданин должен в течение двух месяцев со дня получения патента, представить в МВД копию трудового договора (либо гражданско-правового договора на выполнение работ). Если иностранец не нашел работы в двухмесячный срок, его патент аннулируют.

В случаи утери патента, его дубликат изготовят для вас в трехдневный срок.

Методика оформления патента для ИП на 2021 год

Для начала необходимо убедиться в подтвержденном статусе предпринимателя, после чего следует совершить ряд необходимых действий. Последовательность получения достаточно проста. Во-первых, необходимо определиться со сроками начала деятельности. Не позднее, чем за десять дней нужно уведомить налоговый орган в предпринимаемых действиях. Проще всего данную процедуру оформить в одном из многофункциональных центров (МФЦ). Во-вторых, стоит подготовиться к процедуре, ознакомившись с регламентом необходимых документов и скачав образец заявления на сайте центра.

Что делать далее? Процедура проста:

- заявление передается в налоговую службу вместе с идентификационным документом – паспортом;

- в ответ соискатель получает расписку о принятии заявления;

- документация для получения статуса ИП (если их нет) можно предоставить вместе.

Не позднее пяти дней налоговая служба выдает патент. Для этого лично соискателю необходимо явиться в орган, предъявить полученную расписку, паспорт. Вместе с патентом выдается квитанция, которую необходимо оплатить, чтобы все вступило в силу. Если ИП не осуществляет оплату, налоговая служба может привлечь соискателя к штрафам.

Как видно из вышеперечисленного, документы, необходимые для получения патента для ИП на 2021 год – это непосредственно паспорт соискателя и заявление. Бланк можно получить в налоговой инспекции, скачать с официального портала ФНС или МФЦ. Главным образом стоит сосредоточиться на предоставляемых сведениях.

На нескольких страницах предлагаемого заявления необходимо выдать исчерпывающую информацию о ИП и осуществляемой им деятельности:

- код налогового органа (выясняется непосредственно в инспекции);

- код деятельности (идентификация по категориям выясняется в налоговом органе);

- почтовый индекс и код муниципального образования;

- информация о регистрации ИП;

- место деятельности;

- состав сотрудников.

Можно поискать уже заполненные варианты образцов на различные виды деятельности. Таким образом, будет меньше шансов допустить ошибку при заполнении.

Далее следует предварительно рассчитать стоимость патента для ИП на 2021 год. Для этого можно воспользоваться специализированным калькулятором, либо произвести расчеты вручную. Стоит учитывать, что нет единого варианта для любого вида деятельности, на окончательную сумму влияет ряд факторов. Так учитывается потенциальный доход будущего предприятия, но не тот, что получает ИП.

Для конкретных цифр берется средний показатель по деятельности в регионе. Максимальная сумма получаемого дохода установлена в пределах одного миллиона рублей. Опять же данная сумма не является основополагающей исключительно для всех регионов. Где-то предел может быть увеличен в несколько раз.

Срок действия патента также влияет на его стоимость. Если деятельность предполагает ведение в течение срока меньшего, чем календарный год, то расчет производится исходя из количества полных месяцев. Списки сотрудников непосредственным образом влияют на окончательную стоимость

Принимая во внимание все вышеизложенное, лучше воспользоваться специализированными средствами непосредственно на сайте налоговой службы региона. Там, указав все параметры, соискатель получает окончательную сумму, необходимую к уплате

Выплата осуществляется любым удобным клиенту способом:

- банковская транзакция;

- посредством сайта ФНС;

- через портал государственных услуг.

Если гражданин, собирающийся заниматься деятельностью в сфере малого бизнеса, оформил все в соответствии с нормами, указанными в налоговом законодательстве, вовремя оплатил необходимые суммы для патента – получить сам патент можно в срок, не превышающий пяти дней.

Инспектор налоговой службы, принимающий пакет сопроводительных документов в течение этого срока проверяет всю информацию и выдает необходимое разрешение, либо отказывает по некоторым причинам, которые будут рассмотрены несколько ниже в данной статье. Действие патента начинается непосредственно с даты выдачи и в течение всего срока предполагаемой деятельности.