Патентная система налогообложения в 2021 году (нюансы)

Содержание:

- Как рассчитать стоимость патента

- Особенности расчёта

- Дополнительные ограничения от регионов

- Некоторые нюансы

- Изменения на ПСН с 2020 года

- Пример расчета стоимости патента при базовой доходности

- Стоимость и ее расчет

- На какой срок выдается патент

- Пример 2

- Как рассчитать налог при патентной системе

- Оплата и отчетность

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Кратко о патентной системе налогообложения

- Кратко об особенностях:

Как рассчитать стоимость патента

Вопрос о том, как рассчитать стоимость патента на работу имеет первостепенную важность для многих бизнесменов. На сегодняшний день существует два основных метода расчета цены разрешения на открытие бизнеса

Ниже мы предлагаем рассмотреть основные особенности каждого метода.

Использование онлайн-калькулятора

На официальном ресурсе фискальной службы опубликован специальный сервис в виде калькулятора для расчета объема отчислений по налогам. Для того чтобы получить необходимые данные, достаточно просто ввести нужную информацию, после чего система составит автоматические вычисления. При использовании онлайн-калькулятора потребуется заранее решить следующие вопросы:

- Выбрать продолжительность периода, в течение которого будет действовать патент.

- Указать местоположение компании, которая планирует использовать патентную схему.

- Указать численность объектов и направления бизнеса, которым занимается предприниматель.

- Указать общую численность личного состава (если имеются наемные работники).

После того как вышеперечисленные данные будут введены в специальную форму, система автоматически рассчитает стоимость разрешения. Общая сумма будет разделена на несколько одинаковых частей, равных количеству месяцев действия патента.

Пример расчета

Составить подобные расчеты можно самостоятельно. Для этой цели используется формула «БД*6%». Параметр «БД» используется для отражения базовой доходности бизнеса в конкретном регионе. Информацию о нормативных значениях, установленных в конкретных регионах, можно получить на официальной странице этих субъектов в интернете. Базовая доходность предпринимательской деятельности зависит от численности личного состава, объема торговой площади и направления работы компании.

В качестве примера разберем компанию, действующую в городе Мурманске, которая занимается розничной продажей кондитерских изделий. Продажа ведется через торговый зал, площадью менее пятидесяти квадратов. В этом случае, рассматриваемый показатель составит шестьсот тысяч рублей. Для того чтобы узнать стоимость патента, необходимо вышеуказанную сумму умножить на размер ставки по налогу (6%). Здесь следует отметить, что открытие подобного бизнеса в Москве, увеличит базовую доходность до полутора миллионов рублей. Это значит, что стоимость патента в столице значительно выше цены разрешения на работу в регионах.

Отдельного внимания заслуживает ситуация, в которой предприниматель покупает патент не на весь год, а на несколько месяцев. В этом случае применяется формула: «Базовая стоимость/12*количество месяцев*6%».

Разница в стоимости патента в столице и регионах объясняется тем, что в разных городах установлены разные нормативы в отношении базовой доходности. Регионы, отличающиеся развитой экономикой, устанавливают более высокие показатели доходности для предпринимателей. Нужно отметить, что самостоятельный расчет стоимости патента осложняется необходимостью получения дополнительных сведений. Значительно проще ввести все данные в калькулятор и получить готовые расчеты. Специальный сервис, размещенный на официальном ресурсе налогового органа, позволяет вычислить не только общую стоимость разрешения, но и размер регулярных платежей.

Следует отметить, что предприниматели, покупающие патент на срок менее шести месяцев, обязаны сразу оплатить полную сумму. В том случае, когда планируемый срок работы составляет более полугода, вся сумма разбивается на две неравных доли. Размер первой доли составляет треть от общей суммы. Этот платеж следует перевести на счет налоговой инспекции в течение первого квартала работы. Остальную сумму можно внести в любой день до окончания периода действия разрешения. Оформить перевод можно через сайт налогового органа. На этом же ресурсе можно распечатать документ, подтверждающий проведение платежа.

Главный принцип ПСН – налогообложение ведется по гипотетическому доходу, а не фактически полученному

Главный принцип ПСН – налогообложение ведется по гипотетическому доходу, а не фактически полученному

Особенности расчёта

Годовая стоимость патента ежегодно определяется на уровне субъектов Федерации, что значительно усложняет самостоятельный подсчет, поскольку возникает необходимость в поиске дополнительной информации по конкретному субъекту.

Также каждый из субъектов Федерации вправе повышать предельную величину дохода по виду деятельности, имеющей право на ПСН. То есть, если в общегосударственном масштабе предел доходов ИП на ПСН составляет 60 000 000 рублей, то на уровне субъекта Федерации потолок может быть выше.

Более того, не исключено и повышение налоговой ставки по ПСН в течение календарного года, о чем ИП на патенте может просто не знать.

Таким образом, удобнее доверить подсчет специальному сервису, который учитывает стоимость патентов на конкретный вид деятельности по каждому из субъектов Федерации.

Алгоритм действий предельно просто – откройте ссылку на онлайн-сервис и последовательно заполните все обязательные поля:

- период действия патента;

- срок действия патента;

- код УФНС. Это не сложно, так как при нажатии курсором на поле всплывет перечень УФНС, из которого вам потребуется лишь выбрать нужный;

- наименование муниципального образования;

- вид деятельности, например «услуги по пошиву обуви» или «репетиторские услуги».

Проанализировав введенные вами данные, онлайн –сервис выдаст результат о стоимости патента в зависимости от срока его действия и вида деятельности.

Дополнительные ограничения от регионов

Со следующего года регионы получат возможность устанавливать в рамках патентов пределы площади зала для розничной торговли и объектов общественного питания. Это значит, что хоть в Налоговый кодекс и вносятся изменения, благодаря которым можно торговать и оказывать услуги общепита через залы до 150 квадратных метров, но у региона будет возможность вводить патенты и на меньшую площадь.

На данный момент, если регион решает ввести у себя на территории патент на розничную торговлю с торговым залом, он не может сказать, мол «у нас можно торговать, только если зал меньше 15 метров». Либо вводишь патент на площадь до 50 метров, либо не вводишь вовсе. После вступления в силу закона, регионы смогут урезать лимиты по площади как им угодно.

Некоторые нюансы

Ряд юридических лиц не имеют права перейти на ПСН, но для них существуют альтернативные варианты налогообложения.

Для ООО

Важно соблюдать следующие условия:

- не должно быть сделок между ООО и ИП;

- разрешено осуществлять операции ККТ только для ООО, ИП должен вести журнал учета доходов и расходов;

- в отчетности ООО не должно быть операций, которые осуществляются согласно виду деятельности ИП.

Каждое юридическое лицо ведет отдельную отчетность. Если учредитель в лице ООО будет лишен патента, то по всем видам деятельности он будет переведен на ОСНО.

Промышленный образец

Патент на промышленный образец оформляется на большой срок — 15 лет. Оформлять этот вид патента может как юридическое, так и физическое лицо, независимо от вида налогообложения. Оформляет документ Российское патентное ведомство.

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

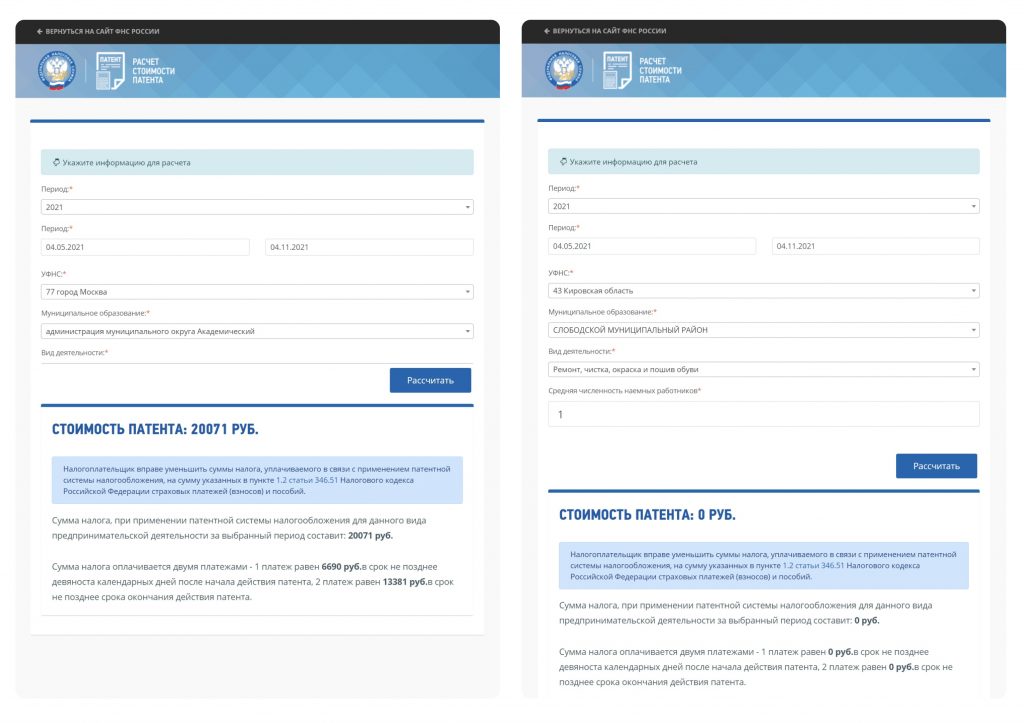

Пример расчета стоимости патента при базовой доходности

Для того чтобы понять, как налоговые инспекции рассчитывают величину патентного платежа, рассмотрим простой пример. Все данные в нем носят условный характер. Напомним, что размер базовой доходности меняется в зависимости от региона страны.

Пример

ИП Богданов Ф. С. имеет небольшую обувную мастерскую и самостоятельно занимается ремонтом, окраской и пошивом обуви. Региональными законами N. области РФ для этого вида деятельности установлен размер базовой доходности 300 000 руб.

Налоговая ставка при патентном режиме составляет 6% (ст. 346.50 НК РФ). В п. 2 ст. 346.50 НК РФ оговорено, что уменьшать ее могут только региональные власти Республики Крым и города Севастополя до 4% (на 2017–2021 годы).

Предположим, что ИП Богданов Ф. С. ведет деятельность не в этих регионах. Тогда годовая сумма налога будет равна: 300 000 руб. х 6% = 18 000 руб.

Стоимость патента в месяц составит 18 000 руб. / 12 месяцев = 1 500 руб. Соответственно, если ИП Богданов Ф. С. приобретет патент на 2 месяца, то он заплатит 3 000 руб., на 5 месяцев — 7 500 руб. и т.д. Но подобный расчет производится не более чем на 1 год.

Налоговую декларацию при патентном режиме сдавать не нужно.

Для того чтобы получить патент, индивидуальному предпринимателю достаточно подать заявление в налоговую инспекцию и соответствовать определенным условиям (осуществлять необходимый вид деятельности, иметь не более 15 человек наемного персонала и размер годовой выручки до 60 млн руб.). Для контроля величины своих доходов предприниматель обязан вести книгу доходов, то есть осуществлять налоговый учет.

Стоимость и ее расчет

Как уже говорилось, при расчете налога берутся две величины — это ставка налога 6% и сумма дохода, установленная согласно налоговой базе по классификатору деятельности. Общая стоимость налога также зависит от срока оформления ПСН.

На год

Для расчета налога на год применяется следующая формула:

В данном случае оплачивать взнос можно с разбивкой на два платежа. Первый взнос в размере 1/3 от размера налога оплачивается в течение первых трех месяцев действия патента. Оставшийся платеж в размере 2/3 от налога следует оплатить не позднее окончания действия патента. Данную сумму можно разбивать по месяцам или поквартально и платить частями.

По месяцам

Формула расчета налога по ПСН с разбивкой по месяцам выглядит так:

В данном случае взнос следует уплачивать полностью не позднее окончания срока действия патента. Разрешается также разбивать платеж помесячно или поквартально. Главное — успеть внести средства до окончания периода действия патента.

На какой срок выдается патент

По выбору налогоплательщика на период от одного до двенадцати месяцев включительно в пределах календарного года. Выбранный период необходимо указать в заявлении.

От срока действия патента зависит налоговый период. Если патент выдан на двенадцать месяцев, то налоговый период равен году. Если патент выдан на одиннадцать, десять или меньшее число месяцев, налоговый период равен соответственно одиннадцати, десяти месяцам или менее. Если в течение срока действия патента ИП прекратил заниматься «патентной» деятельностью, то налоговым периодом будет срок от начала действия патента до дня прекращения деятельности.

ВНИМАНИЕ. В 2021 году действуют особые правила

Если патент выдан на календарный год, налоговый период в 2021 году будет равен одному месяцу. Значит ИП, нарушивший лимиты по численности персонала или по выручке, утратит право на ПСН не с начала года, а с 1-го числа месяца, в котором был нарушен один из лимитов. Для патентов со сроком менее календарного года налоговый период — это срок, на который они выданы.

Пример 2

Исходные данные:

ИП оказывает услуги по ремонту, чистке, окраске и пошиву обуви и был зарегистрирован 10.01.2019 года;

субъект РФ — Челябинская область;

налоговая ставка: Законом Челябинской области № 101-ЗО от 28.01.2015 года, для вновь зарегистрированных ИП, применяющих данный вид деятельности, установлена налоговая ставка в размере 0%;

физический показатель — численность наемных работников, без учета самого индивидуального предпринимателя 4 человек;

необходимо рассчитать сумму патента на 6 месяцев.

В данном случае, независимо от численности работников, срока действия патента, стоимость патента равна 0.

А вот если ИП зарегистрирован ранее даты принятия вышеуказанного Закона, то при тех же исходных данных расчет следующий:

До 5 работников потенциально возможный годовой доход 130 000 рублей, учитывая К1.

Размер ПСН на полгода составит:

(130 000 / 12) X 6×6% = 3 900 рублей

В данном случае сумма налога также оплачивается двумя платежами:

1 платеж — 1300 рублей, в срок не позднее 90 календарных дней со дня начала действия патента.

2 платеж равен 2600 рублей, в срок не позднее срока окончания действия патента.

Как рассчитать налог при патентной системе

Если патент получен на двенадцать месяцев, нужно величину потенциально возможного к получению дохода умножить на налоговую ставку.

ВАЖНО. В 2021 году предусмотрены льготы для ИП, которые в IV квартале 2020 года применяли ЕНВД, а потом получили патент по тому же виду деятельности

Под льготы подпадают только отдельные вида бизнеса: деятельность стоянок для транспорта; ремонт, мойка, техобслуживание авто и ряд других. Для них потенциально возможный годовой доход может быть пониженным (см. «Как изменится патентная система в 2021 году: потенциальный доход, учет взносов, льготы при переходе с ЕНВД»).

Если патент выдан на срок менее двенадцати месяцев, потенциально возможный доход нужно разделить на 12, умножить на количество месяцев действия патента, после чего умножить на налоговую ставку.

Ставка налога в общем случае равна 6%. Регионы вправе понизить это значение (вплоть до нуля) для вновь зарегистрированных ИП, которые оазывают бытовые услуги или осуществляют деятельность в производственной, социальной и научной сферах.

В случае, когда у ИП есть сразу несколько действующих патентов, налог нужно рассчитать для каждого из них.

Начиная с 2021 года, ИП на патенте вправе уменьшить стоимость патента:

- На обязательные страховые взносы, начисленные и уплаченные в соответствующем налоговом периоде за себя и за наемных сотрудников.

- Больничные за первые три дня болезни работника (кроме несчастных случаев на производстве и профзаболеваний).

- Взносы за сотрудников по добровольному личному страхованию.

ИП с наемными работниками, занятыми в «патентной» деятельности, могут уменьшить налог не более, чем на 50%. ИП без работников — на любую сумму вплоть до 100%.

Если у предпринимателя несколько патентов, он сначала уменьшает налог по одному из них. Далее считает, какая часть взносов осталась неучтенной. Эта часть идет на уменьшение налога по другим патентам. Чтобы воспользоваться правом на уменьшение налога, следует подать в ИФНС заявление (см. «Как изменится патентная система в 2021 году: потенциальный доход, учет взносов, льготы при переходе с ЕНВД»).

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН

Оплата и отчетность

Непосредственно в Налоговой инспекции вносить платеж нельзя, это стоит делать только через банк. Квитанцию выдают при получении патента

Важно сверить все реквизиты, ошибки не исключены, иногда платеж могут перечислить в другой округ или от имени другого ИП из-за неточности в одной цифре

ККТ вести при патенте необязательно. В некоторых случаях использование кассового аппарата может стать причиной прекращения действия патента.

В случае отказа или прекращения действия патента остаточную сумму налога за неиспользованный период платить не нужно. Эта недоимка никак не повлияет на размер налога при переходе на иную схему налогообложения.

Федеральным законом от 29.09.2019 г. № 325-ФЗ внесены изменения в сроки сдачи деклараций 6-НДФЛ и 2-НДФЛ. Годовые формы нужно сдавать на месяц раньше — не 1 апреля, а 1 марта. В 2020 году 1 марта выпадает на воскресенье, поэтому срок переносится на ближайший рабочий день — 2 марта.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Кратко о патентной системе налогообложения

Интерес к ПСН обусловлен рядом преимуществ. Неоспоримыми достоинствами режима являются:

- Минимальные требования к налогоплательщикам. Право на покупку патента есть у индивидуальных предпринимателей с численностью наемных сотрудников до 15 человек. Фактический годовой оборот по облагаемому направлению не должен превышать 60 миллионов рублей. Если плательщик занимается розничной торговлей или организует общественное питание, площадь каждого используемого помещения не должна превышать 50 кв. м. Условия перевода бизнеса на систему закреплены статьями 346.43, 346.44, 346.45 НК РФ.

- Отсутствие деклараций. Переход на ПСН освобождает налогоплательщика от необходимости подавать отчеты в территориальные инспекции. Исключения составляют предприниматели-работодатели. Им потребуется регулярно проводить расчеты по страховым взносам и НДФЛ с вознаграждений сотрудников.

- Гибкие сроки. Купить патент можно на период до 12 месяцев. Бизнесмен самостоятельно определяет время ведения коммерческой деятельности. Это очень удобно для сезонных направлений и проектов с непрогнозируемой прибылью. Вновь зарегистрированный ИП может перейти на ПСН в начале, середине и даже в конце года. Аналогичное правило применяется в отношении действующих плательщиков УСН (разъяснения Минфина РФ № 03-11-12/26 от 07.03.13). Коммерсантам на ЕНВД придется подождать (письмо ФНС РФ № 03-11-12/33528 от 09.06.16). Менять эту систему налогообложения разрешено с начала следующего года.

- Широкий спектр направлений. Перечень видов хозяйственной деятельности, при осуществлении которых разрешено применять патентный режим, закреплен статьей 346.43 НК РФ. Список содержит 63 позиции. В него включены преимущественно бытовые услуги, народные промыслы и производство небольших объемов продукции.

- Налоговые каникулы. Региональными законами вводятся льготы для обладателей патентов производственной, научной или социальной сфер. Преференции предусмотрены для вновь зарегистрированных предпринимателей. Ставка по налогу составляет 0%, то есть от оплаты такие лица полностью освобождаются. Общая продолжительность «каникул» не превышает 2 лет (2 документа по 12 месяцев).

- Простота оформления. Бизнесмену достаточно подать в инспекцию заявление о покупке патента с указанием срока, места и вида деятельности. Сделать это нужно за 10 дней до фактического запуска проекта. Обращение рассматривают 5 рабочих суток. Оснований для отказа немного. Отклонить заявление могут при наличии задолженности за прошлые периоды, несоответствии предпринимателя установленным критериям, выявлении формальных ошибок (п. 4 статьи 346.45 НК РФ).

- Рассрочка. Внести плату придется до завершения действия документа. Если продолжительность работы на ПСН больше 6 месяцев, деньги разрешено перечислять частями. Первый взнос в 1/3 делают в течение первых 90 суток, остаток погашают до окончания срока применения режима.

В агитационных материалах власти указывают, чем выгоден патент. О недостатках чиновники предпочитают умалчивать.

Так, коммерсантам стоит помнить о страховых сборах. Учесть взносы при расчете налоговых обязательств не получится. Отчисления во внебюджетные фонды придется делать сверхстоимости патента.

Серьезным недостатком режима остается и жесткая территориальная привязка. Документ действует в границах муниципального образования, района или субъекта РФ. Если предприниматель планирует вести бизнес в городе и прилегающих к нему областях, придется заплатить дважды.

Особые правила действуют в сфере розничной торговли и общепита. При появлении дополнительной точки продаж придется приобретать новый патент. А вот если на момент обращения в инспекцию у коммерсанта имелось несколько павильонов (залов) общей площадью до 50 кв. м., можно обойтись одним документом. Условием в этом случае станет соблюдение ограничения по численности персонала и фактическому годовому доходу. Кроме того, покупать патент необходимо на каждый вид коммерческой деятельности. И это еще не все, что нужно учитывать при выборе.

Заверения в полном отсутствии отчетности при детальном рассмотрении также оказываются преувеличением. Коммерсантам приходится вести книгу учета доходов в течение всего срока действия патента. При превышении выручкой 60 миллионов рублей либо выход за ограничение по численности персонала бизнесмен автоматически переводится на ОСНО. Платить налог на имущество, НДФЛ и НДС ему приходится за весь период.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.