Ипотека в банке втб

Содержание:

- Калькулятор расчета ипотеки, и как оформить ипотеку?

- Преимущества оформления ипотеки с господдержкой в ВТБ

- Для каких целей нужно использовать калькулятор ипотеки ВТБ?

- Особености ипотеки в ВТБ

- Досрочное погашение ипотеки

- Ипотечный калькулятор

- Процентная ставка по ипотеке ВТБ

- Ипотека с господдержкой в ВТБ

- Ипотечные кредиты с онлайн заявкой в Москве от других банков

- Условия получения ипотеки в 2019 году в ВТБ, требования к заемщику

- Как взять ипотеку?

- Специальные предложения банка: главные условия

- Специальные программы кредитования на покупку вторичного жилья

- Оценка объекта недвижимости

- Ипотека на вторичное жилье в ВТБ

Калькулятор расчета ипотеки, и как оформить ипотеку?

Рассчитать ипотеку можно воспользовавшись ипотечным калькулятором на нашем сайте.

Подать заявку можно в ипотечном отделе банковского офиса, либо через интернет. Второй вариант значительно упрощает процесс оформления заявки и помогает сэкономить время. Для того чтобы подать заявку в режиме онлайн, нужно следовать простой инструкции:

- Далее перейти в раздел «Частным лицам» — «Ипотека».

- Очень внимательно изучить все предложения банка и выбрать нужную программу. Нажать на «Оформить заявку».

- Заполнить анкету, указав ФИО, номер телефона, адрес электронной почты, дату рождения, сведения о работе.

Обязательно указать, получает ли заемщик заработную плату в ВТБ 24. Эта категория заемщиков имеет льготные условия. После отправки анкеты в банк в течение нескольких часов клиенту перезванивает специалист для уточнения данных. Для оформления самого кредита потребуется обратиться в ипотечный офис ВТБ. Решение по заявке принимается в течение нескольких суток после того, как клиент предъявит полный пакет документов.

Преимущества оформления ипотеки с господдержкой в ВТБ

Помимо льготной процентной ставки, банк комплексно позаботился об экономическом комфорте каждого клиента. В рамках предложения каждому заёмщику предлагается:

- срочное рассмотрение заявки – 1-3 дня, в зависимости от документального пакета и сложности проверки предоставленных данных;

- отсутствие скрытых комиссий – полная прозрачность сделки, все условия прописываются в договоре;

- погашение ипотеки осуществляется равными частями на всём сроке кредитования (аннуитетные платежи) по индивидуальному графику;

- возможность досрочного погашения, без применения штрафных санкций характерных частным финансовым организациям;

- одинаковые процентные ставки для всех регионов, за исключением Дальневосточного округа (здесь комиссионное вознаграждение кредитору снижено до 1-2%).

Воспользоваться выгодным предложением по ипотечному кредитованию от ВТБ может каждый гражданин РФ, заинтересованный в минимальной финансовой нагрузке. Предварительно оценить материальные возможности и сопоставить результаты с условиями банка поможет онлайн калькулятор.

Для каких целей нужно использовать калькулятор ипотеки ВТБ?

Он имеет следующие назначения:

- Способен определять ежемесячный платеж.

- Вычисляет общую сумму ипотеки с учетом переплаты по договору.

- Возможность пересчитывать сумму платежа и остаток по ипотеке с учетом досрочного погашения.

- Может онлайн рассчитать сумму переплаты.

Для кого подходит ипотечный калькулятор?

Удобный интерфейс позволит быстро получить результаты, для этого не требуются особые знания и навыки, однако лучше всего этот инструмент подходит, для:

- Клиентов, которые имеют зарплатные карты ВТБ.

- Физических и юридических лиц.

- Людей пенсионного возраста.

- Индивидуальных предпринимателей.

Для всех клиентов существуют свои условия. Ипотечный калькулятор помогает просчитать ипотеку на любых условиях.

Банк может предоставлять ипотеку для следующих целей:

- Покупка квартиры в новостройке.

- Покупка квартиры на рынке вторичного жилья.

- Приобретение дома.

- Приобретение земельного участка.

- Приобретение коммерческой недвижимости.

Основные условия по ипотеке ВТБ

- Процентная ставка по ипотеке: от 4,5% до 11,9%

- Сумма ипотеки: от 300 000 до 30 000 000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Процентные ставки по Ипотеке ВТБ на 2021 год | |

|---|---|

| Ипотечные программы: | Cтавки по ипотеке: |

| Покупка готового жилья на вторичном рынке | от 7,3 % |

| Ипотека на новостройки (покупка квартиры в новостройке) | от 7,6 % (0,9 %)* |

| Строительство жилого дома (индивидуальное строительство) | от 8,8 % |

| Покупка загородного дома (дача, садовый дом) | от 8,0 % |

| Наличные под залог недвижимости (кредит на любые цели) | от 10,4 % |

| Рефинансирование ипотеки другого банка | от 7,9 % |

| Военная ипотека (для военнослужащих) | от 7,9 % |

| Ипотека с господдержкой для семей с детьми | от 4,7 % (0,1 %)* |

| Приобретение машиноместа или гаража | от 8,5 % |

| Строительство дома по акции «Свой дом под ключ» | от 7,9 % |

| Ипотека плюс материнский капитал (вторичка) | от 7,3 % |

| Ипотека плюс материнский капитал (новостройки) | от 7,6 % (0,9 %)* |

| «Дальневосточная ипотека» (специальные условия) | от 1,7 % |

| Госпрограмма 2021 (действует по 01.07.2021 г.) | от 6,1 % (0,1 %)* |

Документы для заявки в ВТБ:

Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика.

- паспорт заемщика с отметкой о регистрации.

- второй документ, подтверждающий личность (на выбор):водительское удостоверение, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет, загранпаспорт, страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

Заявление-анкета заемщика/созаемщика.

паспорт заемщика/созаемщика с отметкой о регистрации

документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Требования к заемщикам

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления ипотеки: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

Особености ипотеки в ВТБ

Программы ипотечного кредитования в ВТБ имеют ряд преимуществ, благодаря которым банк выбирает большое количество клиентов:

- быстрое оформление ипотеки без увеличения ставки;

- возможность оформить ипотеку без подтверждения дохода;

- имеются специальные предложения для работников социально ориентированных сфер, государственных и муниципальных служащих;

- ставки на первичную и вторичную недвижимость одинаковые;

- выбор недвижимости широкий: квартира, апартаменты, таунхаус, частный жилой дом;

- можно использовать материнский капитал;

- доступен кэшбэк до 5000 в год и экономия до 0,3% ставки с помощью Мультикарты;

- длительный срок действия одобрения – 4 месяца;

- требования к регистрации в регионе выдачи ипотеки ВТБ не предъявляются.

В ВТБ ставки держатся на среднем уровне по сравнению с иными участниками отечественной банковской сферы, и не меняются по регионам. К сожалению, выбирать между аннуитетным и дифференцированным платежом нельзя, заемщику автоматически рассчитают погашение равными (аннуитетными) платежами.

Досрочное погашение ипотеки

Клиент имеет полное право на внесение большего количества средств по кредиту. Банк позволяет как частичное, так и полное преждевременное погашение долга. Для этого в обязательном порядке нужно написать заявление с указанием даты внесения средств. Такое заявление следует подавать за сутки

Важно верно указывать все даты, так как при несоблюдении сроков операция произведена не будет. По этой причине будут учтены все проценты по ипотеке за оставшиеся месяцы

После того, как будет совершено частичное досрочное погашение задолженности, остаток долга банк пересчитает на оставшиеся месяцы.

Если говорить о полном возврате средств, то в этом случае нужно обращаться в офис для получения сведений о размере задолженности с указанием точной даты возврата средств. Очень выгодно погасить долг по ипотечному соглашению преждевременно, так как:

- устраняется обременение с квартиры, и она становится полной собственностью заемщика;

- чем раньше вернут задолженность, тем меньше процентов будет начислено клиенту.

Но также отмечаются и некоторые негативные моменты, например, с ростом инфляции растет и сумма долга.

Заблаговременный возврат можно осуществить одним из методов:

- обратиться в офис и написать заявление на досрочное расторжение договора;

- в автоматическом режиме через сотрудника технической поддержки.

Отличительная черта преждевременного внесения средств – это возможность определения, куда направить списанные средства. С их помощью можно уменьшить период действия соглашения или понизить ежемесячные выплаты.

Частичное погашение

Внести досрочно частичную сумму можно до 19.00, и это прописано в соглашении. Предоставляемые способы оплаты:

- через личный кабинет при помощи карточки;

- через кассира в офисе;

- при помощи перевода со счета другой организации.

Порядок досрочного частичного возврата таков:

- За сутки посетить офис и написать заявление о желании преждевременного возврата долга. В нем указывается точная сумма к оплате.

- При наличии просрочки погасить ее необходимо за сутки.

- При несвоевременном внесении средств, то есть после 19-00, заявление расторгается и может быть начислена пеня.

Полное досрочное погашение

Если есть желание вернуть полную сумму задолженности, то это можно сделать в любое время. Достаточно просто обратиться в офис и заплатить нужную сумму средств. При помощи интернет-банкинга можно уточнить сумму задолженности. Для закрытия договора ипотеки нужно:

- написать заявление с указанием того, что сумма остатка полностью внесена;

- к счету привязывается карта, которая должна быть закрыта после того, как заемщик полностью внесет деньги, и они будут списаны;

- оплатить долг в указанные сроки.

Заемщику будет отослано от банка письмо об отсутствии задолженности по кредиту, которое следует сохранять. Обычно соглашение подписывается со страховкой.

Ипотечный калькулятор

Ипотечный калькулятор ВТБ банка – удобный инструмент, с помощью которого можно осуществить предварительный расчет жилищного кредита. Встроенный сервис позволяет клиенту заранее оценить возможные риски.

Какие данные нужно вводить

- тип кредита;

- полная стоимость жилья;

- размер первоначального взноса;

- сроки кредитования;

- процентная ставка;

- тип платежа.

После того, как все данные были введены, нужно нажать кнопку «Рассчитать».

Что можно узнать при вычислениях

Ипотечный калькулятор помогает рассчитать примерную сумму ежемесячного платежа и срок кредитования. С его помощью клиент выясняет размер переплаты.

Клиенты, планирующие оформить ипотеку в ВТБ банке, интересуются, как можно погасить кредит. Возвращать долг можно несколькими способами, удобными для заемщика (через отделения почты или кассы, посредством банкоматов). Деньги можно перечислить переводом.

Вопрос эксперту

Кто может выступать поручителем? Чаще всего поручителем по ипотечному кредиту выступает супруга (супруг) заемщика. Но это правило актуально только в том случае, если в отношении приобретаемой недвижимости не был заключен брачный контракт. Поручителем по ипотечному кредиту может являться ближайший родственник, доход которого обязательно будет учитываться при расчете максимальной суммы займа.

Кто отвечает за юридическую «чистоту» объекта недвижимости? Все предоставленные бумаги проверяют эксперты банка и страховой компании, которая страхует риск утраты прав собственности на объект недвижимости. Клиент также может самостоятельно проверить документы на квартиру, обратившись за квалифицированной помощью в любую юридическую либо риэлторскую организацию.

Что будет, если заемщик не сможет выплатить ипотечный кредит в ВТБ? Если клиент банка столкнулся с обстоятельствами, которые временно не позволяют вносить средства на счет финансовой компании для погашения ипотеки, тогда эксперты ВТБ постараются определить, когда заемщик сможет продолжить выполнять свои обязательства по действующему кредитному договору в полном объеме. Если эти действия не принесут желаемого результата, и клиент не сможет вносить ежемесячные платежи, тогда нужно будет продать жилплощадь и из вырученных средств погасить долг в банке. Оставшиеся финансовые средства останутся в распоряжении заемщика.

Процентная ставка по ипотеке ВТБ

Минимальные процентные ставки по программам мы собрали ниже.

| Дальневосточная ипотека | 1% |

| Ипотека для семей с детьми | 5% |

| Ипотека с господдержкой 2020 | 6,1% |

| Покупка новостройки | 7,4% |

| Покупка жилья на вторичном рынке | 7,4% |

| По двум документам (без подтверждения дохода) | 7,4% |

| Рефинансирование ипотеки ВТБ | 7,9% |

| Больше площадь за те же деньги (от 100 квадратов) | 8,1% |

| Военная ипотека | 8,5% |

| Приобретение частного жилого дома (вторичка) | 8,5% |

Скидки и надбавки к процентной ставке по ипотеке

ВТБ предусмотрел следующие случаи снижения или увеличения процентной ставки:

- размер первого взноса менее 20% — ставка больше на 1% (кроме использования материнского капитала);

- отказ от комплексного страхования (залог + жизнь и здоровье) влечет увеличение ставки на 1%;

- минимальная ставка в ВТБ 7,9% на покупку первичной или вторичной недвижимости возможна при первом взносе от 50% или рождении в 2020 году еще одного ребенка;

- для бюджетников, государственных и муниципальных служащих предоставляются привилегии в индивидуальном порядке;

- зарплатные клиенты ВТБ получают индивидуальное предложение по процентной ставке.

Форма подтверждения дохода (2-НДФЛ или справкой по форме банка) на процентную ставку не влияет.

Как сэкономить на ставке с Мультикартой от ВТБ

Экономить на ипотечной ставке ВТБ предлагает с Мультикартой. Это специальная кредитная карточка, которой можно рассчитываться не только по ипотеке, но и оплачивать повседневные покупки.

Чтобы сэкономить:

- Оформить Мультикарту ВТБ.

- Подключить опцию «Заемщик».

- Вносить ежемесячные платежи с помощью кредитки.

Погашение ежемесячных платежей через карту принесет кэшбэк до 5 000 рублей в год или 0,3% от ставки.

Ипотека с господдержкой в ВТБ

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно, либо у вас ребенок с категорией «ребенок-инвалид», рожденный не позднее 31.12.2022, даже если он единственный ребенок, вы можете принять участие в программе

Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711

Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, с двумя и более детьми, если хотя бы один из них рожден в период с 01.01.2018 по 31.12.2022, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

Процентные ставки и условия ипотеки с господдержкой

- Ставка — 5%;

- Личное и имущественное страхование;

- Срок кредита — от 1 года до 30 лет;

- Возможно рефинансирование ранее выданных ипотечных кредитов при соответствии условиям программы.

- Сумма кредита:

- для жилых помещений, расположенных в г. Москве — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской обл., г. Санкт-Петербурге — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской обл. — от 500 тыс. до 12 млн рублей;

- для жилых помещений, расположенных в остальных регионах — от 500-600 тыс. (в зависимости от региона) до 6 млн руб.

Первоначальный взнос от 15% стоимости приобретаемой недвижимости

Приобретаемая недвижимость:

Жилое помещение, реализуемое юридическим лицом (за исключением инвестиционного фонда, в том числе его управляющей компании) по договору:

- долевого участия в долевом строительстве (договору уступки прав требования по указанному договору);

- купли-продажи (первая продажа).

Для Дальневосточного Федерального Округа кредит предоставляется на покупку на вторичном рынке у физ. лица или юр. лица готового жилого помещения или готового жилого помещения с земельным участком, расположенных в сельских поселениях.

Заемщику

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Рассматриваются различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка).

- Возможен учёт совокупного дохода до 3-х созаёмщиков.

- Возможен учёт дохода как по основному месту работы, так и по совместительству.

- Гражданство заёмщика, поручителя и детей: РФ.

Ипотечные кредиты с онлайн заявкой в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

от 0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 56 810 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

1,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 59 445 ₽ |

до6 млн ₽ | от 20%от 800 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 006 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,7 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 65 258 ₽ |

до30 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 6,3 % Квартира или таунхаус ежемес. платежот 66 206 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

6,3 % Квартира или таунхаус ежемес. платежот 66 206 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

6,5 % Квартира или таунхаус ежемес. платежот 66 524 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,5 % Апартаменты ежемес. платежот 68 129 ₽ |

до30 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира Апартаменты ежемес. платежот 68 452 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,3 % Квартира Апартаменты ежемес. платежот 69 428 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,5 % Квартира ежемес. платежот 69 756 ₽ |

до25 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9 % Гараж ежемес. платежот 70 578 ₽ |

до3 млн ₽ | от 25%от 1 000 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,3 % Квартира Апартаменты ежемес. платежот 71 074 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

Одобрение за 1 день |

от 9,3 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 71 074 ₽ |

до10 млн ₽ | от 0%от ₽ | Выдача наличными / на счет | Отправить заявкуПодробнее | |

| Все об ипотеке | ||||||

|

9,4 % Квартира Комната или доля ежемес. платежот 71 240 ₽ |

до20 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,69 % Квартира Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 71 722 ₽ |

до15 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,9 % Квартира Апартаменты ежемес. платежот 72 072 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,99 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 72 223 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

10,5 % Квартира ежемес. платежот 73 079 ₽ |

до15 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 11,5 % Коммерческая недвижимость ежемес. платежот 74 774 ₽ |

до10 млн ₽ | от 30%от 1 200 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Условия получения ипотеки в 2019 году в ВТБ, требования к заемщику

Если вам интересна ипотека ВТБ 24, условия ее получения будут зависеть от программы кредитования. Но есть несколько основных моментов. На 2019 год ставки и условия по ипотеке, действующие при покупке недвижимости будут следующими:

- ипотеку в ВТБ 24 оформляют на срок от 1 года до 30 лет. Доступная сумма от 600000 до 60 млн рублей, величина ставки от 9,7% годовых. Первоначальный взнос – не менее 10 % стоимости приобретаемой недвижимости.

- заемщик может оформить ипотечный кредит без подтверждения дохода. В таком случае ему будет доступна сумма от 600 000 рублей до 30 млн рублей на период до 20 лет, первоначальный взнос для новостройки составит от 30%, для вторичной недвижимости — 40 %. Данная программа не предусматривает использование материнского капитала для первоначального взноса.

- клиент, у которого есть жилищный кредит в другой финансовой организации, может оформить рефинансирование на сумму до 30 млн рублей при условии, что кредит не превысит 90% от стоимости жилья.

- заемщик может оформить военную ипотеку до 2450000 рублей на срок до 20 лет. На момент, когда кредит будет полностью погашен, клиент должен быть не старше 45 лет. Военнослужащий должен быть зарегистрирован в НИС. После трех лет участия в программе заемщик может внести накопленные на счете средства в качестве первоначального взноса.

- ипотека с господдержкой рассчитана на семьи с несколькими детьми, один из которых был рожден с 01.01.2018 года по 31.12.2020 года. Также возможно рефинансировать ранее выданный кредит. Обязательным условием является личное и имущественное страхование. Первоначальный взнос – от 20% стоимости жилья. Срок кредитования – до 30 лет. Максимальная сумма для Москвы, Санкт-Петербурга, Московской и Ленинградской областей – 12 млн рублей. В остальных регионах размер займа составляет от 500 000 рублей до 6 млн рублей.

- оформляя кредит в ВТБ 24 в 2019 году клиент может не иметь постоянной прописки в регионе, где приобретается жилье. Доход можно подтвердить разными формами (2-НДФЛ и справка по форме банка), возможно рассмотрение работы по совместительству и учет совокупного дохода от 4 заемщиков.

Требования, которые ВТБ 24 в 2019 году выдвигает к заемщику:

- Клиент не должен быть моложе 21 года и старше 65 лет.

- На последнем месте работы заемщик должен иметь стаж не менее 6 месяцев работы, но в некоторых случаях допускается срок 3 месяца. Информация о стаже должна быть документально подтверждена.

- Получить ипотеку в ВТБ – 24 могут не только граждане РФ. Жители стран СНГ, имеющие действующую временную регистрацию и легально трудоустроенные в РФ, также могут получить ипотечный кредит.

- У заемщика должна быть хорошая кредитная история.

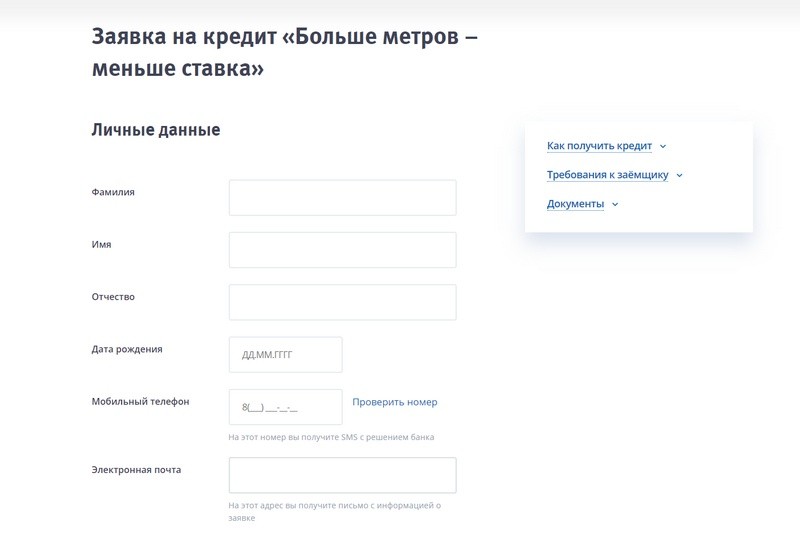

Как взять ипотеку?

Правила выдачи кредита включают в себя несколько простых шагов и не станут обременительной операцией с тратой массы времени.

Заявка на ипотеку может быть заполнена дома на официальной веб-странице ВТБ24. Поля для введения требуют:

- информацию личного характера;

- контактные и паспортные данные;

- описание материального положения;

- сведения о желаемом кредите (сумма, тип жилища и регион покупки, срок и т.д.)

Фото форм:

После этого нужно дождаться звонка от работника банка и записаться на консультацию.

Оформить ипотеку и заявку на неё можно и в банке:

Оформить ипотеку и заявку на неё можно и в банке:

- На месте происходит прием документов (при себе обязательно нужно иметь их оригиналы) и заполнение анкеты.

- После одобрения решения о выдаче ипотечного кредита, клиент обязан определиться с покупаемой недвижимостью и явиться в отделение ВТБ 24 для подписания кредитной документации.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Специальные программы кредитования на покупку вторичного жилья

Размер кредита согласно программе “Победа над формальностями” может достигать 30 млн рублей максимум. Минимальный объем первого взноса при покупке вторички составляет 40% от общего объема выплат. Ставка при этом равна 7.9%. С помощью данной программы получить ипотеку можно, предоставив лишь два документа — паспорт и СНИЛС. Справка о доходах не потребуется. СНИЛС имеют право не предоставлять лица, которым не обязательно обладать этим документом согласно российскому законодательству (в частности, военнослужащие). Данный тип взноса не предусматривает использование материнского капитала. Оформление документов по данной программе производится в ускоренном порядке, в течение 24 часов после подачи заявки.

Оценка объекта недвижимости

Обязательным условием получения кредита является проведение оценочной деятельности. Данная процедура выполняется только аккредитованными специалистами, которые имеют соответствующее образование и разрешение на ведение подобной деятельности.

Как правило, банк предлагает целый список оценщиков, которые могут произвести оценку ипотечной квартиры. Если заемщик решает воспользоваться услугами оценщика, который не обозначен в банковском списке, то необходимо помнить несколько правил. Рекомендуется заранее проконсультироваться с сотрудником банка относительно выбранного специалиста. Возможно, банк уже имеет положительный или отрицательный опыт работы с данным оценщиком.

Ипотека на вторичное жилье в ВТБ

Ипотека в банке ВТБ – банковский продукт, направленный на улучшение жилищных условий граждан.

Процентные ставки и условия ипотеки на вторичное жильё

- сумма кредита — от 600 тыс. до 60 млн руб.;

- ставка по кредиту по программе «Ипотека. Готовое жилье» — от 7,4% при первом взносе от 50%;

- базовая ставка по программе — от 8,4%;

- срок кредита — до 30 лет;

- первоначальный взнос — от 10% стоимости приобретаемой недвижимости;

- комплексное страхование.

Заёмщику:

- наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно;

- рассматриваются различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка);

- возможен учёт совокупного дохода до 3-х созаёмщиков;

- возможен учёт дохода как по основному месту работы, так и по совместительству.

Перед тем, как подать заявку на ипотеку ВТБ банка, специалисты рекомендуют заранее ознакомиться с обязательствами заемщика. Подробнее узнать об условиях ипотеки можно несколькими способами:

При покупке вторичного жилья посредством ипотеки ВТБ банка клиент должен обратить внимание на ряд факторов:

- степень износа здания;

- наличие коммуникаций (отопление, водо- и электроснабжение, канализация);

- отсутствие ареста, штрафов и долгов за коммунальные услуги.

Ипотека от ВТБ банка доступна практически всем категориям граждан Российской Федерации. В программе участвуют следующие типы недвижимости вторичного фонда:

- квартиры;

- коттеджи;

- таунхаусы.

С учетом страхования, как обязательного условия ипотечного кредитования, процентные ставки могут варьироваться. Если у клиента имеется более 50% от общей стоимости недвижимости, то годовое вознаграждение ВТБ банка составит 8,4%. Базовые процентные ставки:

- 8,9% — для держателей зарплатных карт по программе «Люди дела»;

- 9,1% — заемщикам, участвующим в программе «Люди дела»;

- 8,9% — для держателей зарплатных карт;

- 9,4% — для физических лиц, не являющихся клиентами ВТБ банка.

Если клиент не располагает половиной суммы от общей стоимости квартиры, то процентная ставка по ипотеке ВТБ увеличится на 0,7%.

Программы кредитования на покупку вторичного жилья

| Цель кредитования | Ставка | Размер кредита, ₽ | Первый взнос | |

|---|---|---|---|---|

| Победа над формальностями | Ипотека без подтверждения дохода по 2-м документам | от 8,4% | до 30 млн | от 20% |

| Больше метров — ниже ставка | Программа, позволяющая приобрести жильё большей площади за те же деньги | от 7,9% | до 60 млн | от 20% |

Программы кредитования на покупку жилого дома

Ставки при условии комплексного страхования:

- от 8% при первом взносе от 50%

- от 9% при первом взносе от 40%

- от 8,7% при первом взносе от 40% для зарплатных клиентов ВТБ;

| Цель кредитования | Ставка | Срок кредита | Первый взнос | |

|---|---|---|---|---|

| Победа над формальностями | Ипотека без подтверждения дохода по 2-м документам | от 8% | до 20 лет | от 60% |