Как узнать свою кредитную историю бесплатно через интернет

Содержание:

- Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ ?

- Как заказать информацию через бюро кредитных историй

- Как получить отчет без регистрации

- Как исправить кредитную историю

- Хранение и сбор информации

- Проверка кредитной истории бесплатно

- Адреса БКИ

- Регистрация и интеграция с сайтом Госуслуг

- Для чего нужно Бюро Кредитных Историй

- Что такое кредитная история

- Как узнать кредитный рейтинг и информацию по кредитам в БКИ? Инструкция

- Как еще узнать историю из НБКИ

- Как бесплатно проверить кредитную историю

Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ ?

Существует немало способов запросить отчёт о собственной кредитной истории

Принимая решение, какой из них использовать, важно понимать, что сведения о заёмщике зачастую хранятся сразу в нескольких бюро и могут существенно отличаться в разных БКИ

Однако помимо личных данных здесь понадобится указать код кредитной истории. Если заёмщику он неизвестен, стоит обратиться в финансовую организацию, где был выдан кредит.

Выделяют 4 основных способа получить и посмотреть сведения о собственной кредитной истории. Ниже подробно описан каждый из них.

Способ 1. Обращение напрямую в БКИ

Несмотря на то, что в нашей стране сегодня действует более 20 бюро кредитных историй, свыше 90% всей информации о заёмщиках сосредоточено в 4-ёх из них.

Крупнейшими БКИ являются:

- Национальное бюро кредитных историй (НБКИ);

- Эквифакс Кредит Сервисиз;

- Кредитное бюро Русский Стандарт;

- Объединённое кредитное бюро.

Когда заёмщику известно, в каких именно БКИ хранятся сведения о нём, лучше сразу обратиться в эти бюро. Существует несколько способов сделать это:

- посещение отделения бюро;

- направление письменного запроса, например, в форме телеграммы;

- через интернет, если конкретное бюро предоставляет такую возможность.

БКИ собирает, сохраняет и обрабатывает сведения о гражданах, которые оформляли займы. Кроме того, бюро формирует и предоставляет по запросу финансовых компаний, а также физлиц отчёты о кредитной истории.

БКИ оказывает гражданам различные услуги:

Предоставление отчёта о кредитной истории заёмщика. Статистические данные подтверждают, что такая услуга пользуется наибольшей популярностью. За ней в БКИ обращаются физические лица, желающие уточнить кредитную историю, а также юридические лица, которым необходимо проверить надёжность потенциального клиента.

Формирование справки, содержащей подробную информацию о БКИ, хранящих сведения о заёмщике. Такой документ может понадобиться в тех ситуациях, когда выяснилось, что информация о физическом лице содержится в нескольких бюро

Важно понимать, что сведения могут существенно различаться – в одних БКИ информация может быть отрицательной, в других – положительной.

Исправление неточностей и ошибок в кредитной истории– это ещё одна из функций БКИ. Через бюро кредитных историй можно оспорить информацию в отчёте.

Возможность получить или изменить код кредитной истории. Подавая такой запрос, заёмщик должен представить документ, удостоверяющий личность.

Один раз в 12 месяцев отчёт о кредитной информации в бюро предоставляется бесплатно.

Способ 2. Обращение в отделение банка, который является агентом БКИ

Запросить отчёт о репутации заёмщика можно посредством обращения в финансовую организацию, которая является агентом БКИ.

Такие услуги предоставляют крупнейшие банки, в том числе Ренессанс Кредит, ВТБ Банк Москвы, Почта Банк, Бинбанк, а также некоторые региональные финансовые компании. О возможности получения подобной услуги лучше всего уточнять непосредственно в отделении кредитной организации.

Чтобы оформить отчёт таким способом, следует направиться в банк-агент БКИ и написать соответствующее заявление. Как правило, это занимает не более 15 минут.

Большим плюсом (+) рассматриваемого способа является отсутствие необходимости обращаться к нотариусу для заверки документа.

Способ 3. Через интернет-банк

Сегодня любой клиент крупного банка без труда может проверить собственную кредитную репутацию онлайн. В большинстве случаев для направления запроса достаточно авторизоваться в личном кабинете и выбрать услугу «Запрос кредитной истории».

Отчёт в этом случае предоставляется с взиманием комиссии, которая обычно списывается непосредственно с банковской карты. Следует понимать: банки сотрудничают с конкретными БКИ, из которых и будет предоставлен отчёт.

Способ 4. Использование сервисов оценки кредитной истории

В последнее время возросла популярность сервисов, позволяющих заёмщикам оценить кредитную историю. Они предоставляют всего за несколько минут мини-выписку. Она содержит рейтинг заёмщика, а также основные сведения – количество займов и наличие просроченной задолженности.

Наибольшей популярностью пользуются следующие сервисы:

- Мой рейтинг;

- MoneyMan;

- ЗБКИ.

Представленные способы позволяют получить отчёт о кредитной истории. Выбор между ними зависит в первую очередь от желания заёмщика.

Как посмотреть кредитную историю в Интернете бесплатно (в режиме онлайн) по фамилии за 2 простых шага — инструкция для новичков

Как заказать информацию через бюро кредитных историй

Для тех, кто впервые заказывает кредитную историю, данную инструкцию следует изучить полностью, начиная с первого этапа проверки.

С чего начинается любая проверка

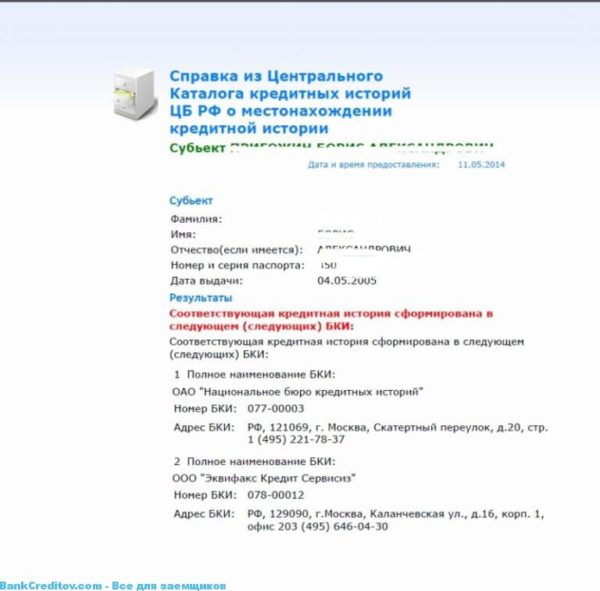

Чтобы определиться, в какие из 15 БКИ нужно обратиться, заказывается справка из Центробанка, а конкретнее – из его структурного подразделения ЦККИ. Это Центральный каталог, основными функциями которого являются:

- выдача и отзыв лицензий на осуществление деятельности БКИ;

- выдача справок о том, в каком бюро кредитных историй находится КИ любого субъекта;

- временное хранение КИ тех бюро, у которых отозвана лицензия. В дальнейшем эти досье на торгах передаются другому БКИ.

Об этом в наших публикациях говорилось уже не раз, но в интернете все равно появляется много популярных статей по КИ, которые вводят читателей в заблуждение. Поэтому разъясняем:

Крайне важно! ЦККИ не предоставляет кредитные истории: ни бесплатно, ни за деньги.

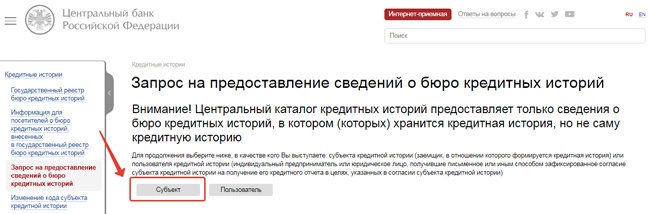

Запрос в ЦККИ

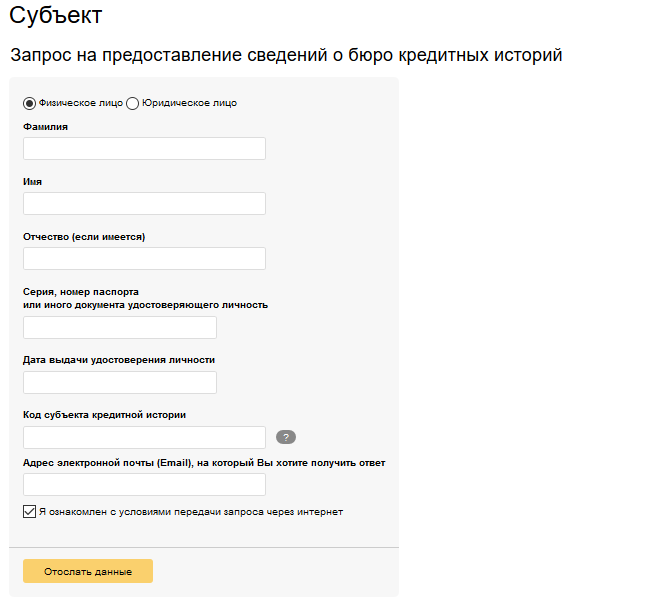

Для обращения в ЦККИ не понадобится оплата и бюрократические проволочки – сделать это можно бесплатно на официальном сайте Центрального банка РФ. Но! Для этого обязательно нужен код субъекта.

Ответ из Центрального каталога имеет примерно следующий вид:

Как заказать кредитную историю при личном обращении

Личное обращение позволяет получить отчет в бумажном варианте. Главное условие при любом способе запроса КИ – подтверждение личности, поскольку в отчете находится много персональной информации.

В справке из ЦККИ будут указаны адреса для обращения

Обратите внимание, что офисы приема субъектов КИ работают стандартно: в будние дни, с 8:00 (9:00) до 17:00 (18:00)

Для получения КИ понадобится только паспорт или второй удостоверяющий документ. Отчет будет готов в течение дня.

В данном способе нет ничего сложного, но есть одно главное «но» — крупные БКИ все расположены в Москве. Для получения полной картины, если информация располагается в 2-3 БКИ потратить придется как минимум 1 день.

Остальным регионам предлагается заказать кредитную историю дистанционно, кстати, более подробно о каждом БКИ можно почитать на их официальных сайтах:

Несмотря на стандартность процедуры, каждое БКИ имеет свои особенности.

Как заказать КИ дистанционно

Заемщикам из регионов, отличных от Москвы, предлагается заказать КИ дистанционно. Делается это простейшим письменным запросом, отличается лишь форма отправления:

- простая письменная корреспонденция;

- телеграмма.

В данном случае тоже нужен паспорт, данные из него указываются в отправлении, а подтверждение происходит за счет заверки личной подписи. Письмо заверяет нотариус, а телеграмму – работник узла связи.

Посчитать примерные затраты на такой способ заказа нетрудно: поинтересуйтесь расценками любой нотариальной конторы (в среднем — 1000 р.), телеграмма: за слова – около 200 р., за заверку подписи – 280 р. Даже, если КИ заказывается первый раз в год, эти затраты клиент в любом случае понесет. Отправления без заверенной подписи не принимаются и не рассматриваются в БКИ.

Более удобным дистанционным способом запроса будет обращение к официальному сайту БКИ. Рассмотрим на примере двух крупных бюро РФ.

Как получить отчет без регистрации

Возможно ли в НБКИ проверить кредитную историю без обязательной регистрации? Если вы решите получить КИ в режиме онлайн на сайте NBKI, то регистрироваться придется в любом случае, так как доступ в личный кабинет предоставляется только после создания и подтверждения аккаунта, а также после идентификации личности.

Но дистанционную проверку быстро и просто, минуя регистрацию, можно осуществить другим способом – с помощью сервиса «БКИ24.инфо». Это официальный партнер Национального бюро кредитных историй, предоставляющий полные отчеты из НБКИ. Для заказа нужно зайти на сайт сервиса (https://www.bki24.info), найти клавишу получения КИ и кликнуть на нее, заполнить форму, внести оплату и получить результат на электронную почту.

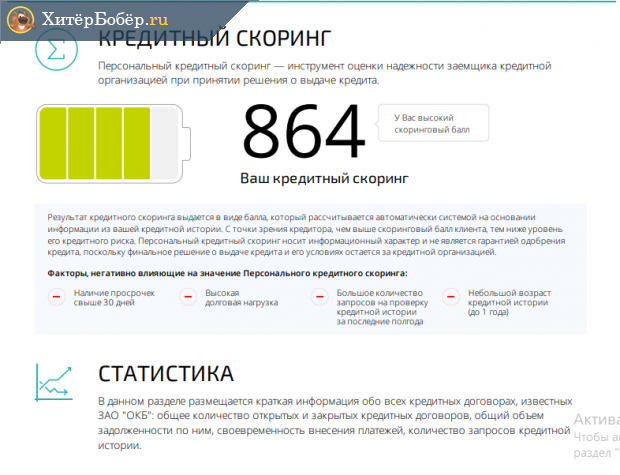

Отчет выглядит как файл формата PDF, состоящий из пяти страниц и содержащий актуальные сведения из кредитной истории, а также скоринговый балл, повлиявшие на него факторы, вероятные причины отказов банков и рекомендации по улучшению репутации. Сколько стоит проверка? 340 рублей.

Как исправить кредитную историю

Кроме описанных ниже законных методов изменения кредитной истории никаких других не существует, и все предложения на счет «убрать мешающую запись», «откорректировать» и тому подобное – мошенничество. Однако существуют способы поднять пошатнувшийся кредитный рейтинг чтобы избежать отказа в получении кредита.

1 Кредитный рейтинг — это не просто баланс положительных и отрицательных решений по займам из информационной части кредитной истории. Принимая решение о выдаче денег, банк анализирует историю просрочек и неплатежей, подкосивших КИ, сроки закрытия просроченного платежа.

Кроме того, банк в первую очередь интересует история последних займов. Значит, для создания благостной картины необходимо несколько положительных записей подряд. В этом может помочь кредит, полученный в микрофинансовой организации (МФО). Ведь официально зарегистрированная МФО также имеет доступ к кредитной истории как полноценный участник кредитного рынка и три-четыре займа полученные в МФО и своевременно закрытых достаточно для придания позитива.

Кстати, не стоит досрочно закрывать кредитный договор. Банки, как правило, очень этого не любят и множество досрочно выплаченных кредитов запросто может послужить причиной отказа.

2 Второй надёжный и законный способ получить заём с плохой кредитной историей просто запастись терпением и десять лет не обращаться за кредитом. Правда, сделать это будет непросто. Ведь 10 лет покоя отсчитываются с момента внесения последней записи, а где гарантия, что на десятом году не всплывут неуплаченные штрафы ГИБДД?

Этот способ для железных людей. К тому же надо учитывать, что по прошествии десяти лет кредитная история не очищается, а аннулируется. Соответственно, придется с нуля нарабатывать новый кредитный рейтинг.

Итог

Резюмируя можно сказать, что кредитная история уже приобрела свойства основного документа для принятия решений не только со стороны финансовых организаций. Сейчас никого не удивляет, когда представитель отдела кадров потенциального работодателя не только анализирует аккаунт в соцсетях, но и запрашивает КИ соискателя.

Возможно, уже через несколько лет КИ станет основным критерием порядочности человека

И особенно это важно уяснить молодым людям, только начинающим самостоятельную жизнь. Ведь испортить кредитную историю очень просто, а вот восстановить потом проблематично

Не поддавайтесь сиюминутным желаниям и тратьте деньги (а в особенности кредитные) с умом, ведь долги надо отдавать обязательно, а о легкомысленных решениях, принятых когда-то напомнит кредитная история.

Хранение и сбор информации

Бюро кредитных историй – это коммерческая организация, которая оказывает банкам услугу, предоставляя кредитные досье граждан. Делается это не бесплатно, банки оплачивают каждый запрос в соответствии с тарифами конкретного БКИ. В России работает несколько десятков таких организаций, но фактически крупными являются не более трех организаций, с которыми и сотрудничают большинство банков.

Большая часть банков сотрудничает с Национальным бюро кредитных историй, в том числе Газпромбанк и ВТБ 24. Это бюро можно назвать самым крупным, оно обслуживает наибольшее количество банков. Сбербанк сотрудничает с Объединенным кредитным бюро. На третьем месте по масштабности можно назвать Эквифакс Кредит Сервисиз, с ним сотрудничает Альфа Банк, Ренессанс, Хоум Кредит, Тинькофф и многие другие организации.

Это исключает ситуацию, когда КИ заемщика находится в Бюро, с которым данные банк не работает и запросы в него не делает. Из-за этого банк рискует выдать деньги неблагонадежному заемщику, он просто не получит информацию о фактах нарушения договорных обязательств этим гражданином.

Каждый банк регулярно направляет в БКИ информацию об оформленных и действующих кредитных договорах. Периодичность предоставления информации может быть разной: и раз в неделю, и два, и раз в месяц. Если клиент допускает небольшую просрочку, не превышающую 30 дней, то банк предпочитает не указывать эту информацию. Но если просрочка оказывается более продолжительной, то тогда уже эта информация попадает в БКИ и остается там навсегда.

Содержание кредитного досье

автоматически отказ

Проверка кредитной истории бесплатно

Бесплатная проверка доступна каждому россиянину через официальное БКИ.

Но есть несколько нюансов, которые нужно учитывать:

- для этого нужно именно приехать в офис – онлайн это сделать не получится

- бесплатно этой возможностью можно воспользоваться только 1 раз в год

- если вы еще никогда не оформляли кредит, получить отчет вы можете в любом БКИ, но только на платной основе

- если у вас уже есть займы (открытые или погашенные), ваша история храниться в конкретном БКИ

Иногда сотрудники бюро забывают о законном праве заемщика раз в год получить отчет бесплатно. Если с вами это произошло, напомните о ФЗ-218 ст.8

Адреса БКИ

Приводим адреса бюро кредитных историй в наиболее крупных регионах России:

| Наименование БКИ | Полный адрес | Сайт |

| АО «Национальное бюро кредитных историй | г. Москва, Нововладыкинский пр., д. 8, стр. 4, этаж 2, офис 209, БЦ «Красивый Дом». | www.nbki.ru |

| ООО «Кредитное бюро Русский стандарт» | г. Москва, Семеновская пл., д.7 к. 1 | www.rs-sb.ru |

| ООО «Восточно-европейское бюро кредитных историй» | г. Санкт-Петербург, ул. Рубинштейна, к. 17 офис 103. | www.vebki.ru |

| ООО «Межрегиональное бюро кредитных историй» | г. Тюмень, ул. Максима Горького, д. 68, к. 1 1.1 | www.mbki.ru |

Далеко не во всех крупных городах, даже таких, как Казань, Краснодар, Уфа, а также Нижний Новгород, Саратов и пр., есть БКИ. Однако сведения о заемщиках могут храниться в кредитном бюро совсем другого региона. Для того и существует ЦККИ, чтобы отыскать нужное бюро.

Для сведения: полный перечень и расписание БКИ можно посмотреть на сайте Госреестра бюро кредитных историй.

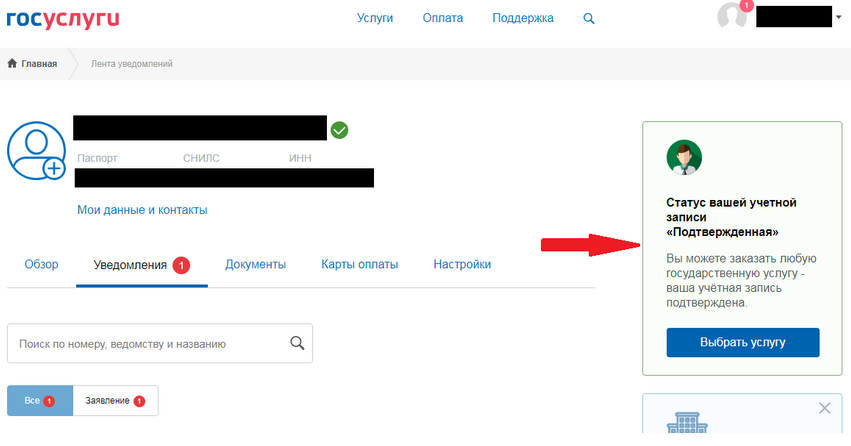

Регистрация и интеграция с сайтом Госуслуг

Через Госуслуги пользователь может запросить список БКИ из Центрального каталога кредитных историй (ЦККИ). Для этого после авторизации на портале ищите в списке всех услуг раздел налогов и финансов. В нем в перечне функций находите предоставление сведений о БКИ. Изучайте описание услуги и кликайте на ссылку, чтобы открыть форму заявления. Все поля заполняются автоматически по регистрационным относящимся к аккаунту данным. Требуется только отправить заявку в ЦККИ и дождаться ее рассмотрения. О результате вы будете оповещены уведомлением в личном кабинете и электронным письмом. Будет предоставлен список всех бюро, хранящих вашу кредитную историю.

Для чего нужно Бюро Кредитных Историй

Деятельность кредитного бюро в России регулируется положениями действующего законодательства. На данный момент в стране зарегистрировано 9 подобных компаний, которые работают на легальной основе, при этом подавляющее большинство данных о заемщиках хранится в базах данных 5 компаний:

- Национальное бюро кредитных историй;

- Эквифакс Кредит Сервисих;

- Объединенное кредитное бюро и пр.

Министерство финансов РФ намерено в ближайшем будущем использовать созданный БКИ реестр кредитных историй для внедрения реестра движимого залогового имущества. Если законопроект будет внедрен, можно будет легко уточнить, находится ли приобретаемый у третьего лица автомобиль в залоговом имуществе. Наличие реестра движимого имущества позволит банкам и другим финансово-кредитным компаниям избежать ситуаций, когда заемщик закладывал одно и то же имущество сразу в нескольких организациях.

Чем лучше ваш кредитный рейтинг, тем выше шанс получить одобрение по заявке на кредит. Несмотря на то, что подавляющее большинство МФО внимания на кредитную историю не обращают, не стоит допускать просрочек. При слишком плохом рейтинге есть вероятность попасть в черный список МФК – у таких заемщиков очень низкий шанс вообще где-либо получить деньги в кредит.

Если ваша кредитная история ухудшилась по тем или иным причинам, с помощью МФО всегда можно немного улучшить свой рейтинг в БКИ. Для этого достаточно брать небольшие займы на короткий срок и возвращать их в указанные в кредитном договоре сроки без просрочек.

Учитывайте, что повлиять на рейтинг могут не только просрочки. Негативно на рейтинг влияет и стремление клиента вернуть деньги раньше окончания кредитного договора. Оптимальный вариант – вносить оплату точно в день назначенного погашения.

Согласно действующему законодательству, любой заемщик может два раза в год обратиться в БКИ и запросить свою текущую кредитную историю бесплатно. За плату запрашивать рейтинг можно неограниченное количество раз в год.

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Как узнать кредитный рейтинг и информацию по кредитам в БКИ? Инструкция

Согласно нормам законодательства, 2 раза в год граждане России могут на бесплатном основании узнать кредитный рейтинг. Если чаще — услуга будет платной. Ниже изложена подробная инструкция.

Направляем запрос в ЦККИ. Это каталог ЦБ, куда поступают все кредитные истории из БКИ в России. В ней содержатся данные по заемщикам.

Как направить запрос?

- Заходим на страницу Госуслуг: https://www.gosuslugi.ru/. Далее переходим к следующему алгоритму:

- находим раздел «Услуги»;

- находим там «Налоги и финансы»;

- далее ищем раздел со сведениями о БКИ;

- проходим авторизацию, готовим СНИЛС и информацию по паспорту.

Далее после направления запроса ждем 2 дня. В кабинет пользователя придет перечень БКИ, где хранится кредитная история гражданина. Также прилагаются контактные данные и адрес БКИ. В 2020 году по РФ функционирует 13 БКИ.

- Заходим на официальный портал регулятора — www.cbr.ru. У каждого из заемщиков есть персональный код кредитного рейтинга, который выглядит как набор печатных знаков. Этот код:

- можно узнать в кредитном учреждении, где вы ранее брали займ;

- обнаружить в содержании кредитного договора.

При необходимости можно создать код заново, обратившись в БКИ или МФО, банк.

Дальше:

- указываем код на сайте финансового регулятора;

- на следующий день придет письмо с БКИ, в которых содержится персональный кредитный рейтинг.

Как узнать информацию по кредитам онлайн

Далее, когда перечень БКИ будет получен, можно подать заявку онлайн на сайт Бюро. Вы будете пересланы на портал Госуслуг, где пройдете регистрацию, после чего — опять на сайт БКИ.

Как ознакомиться с кредитными данными лично

В присланном перечне БКИ можно поискать контакты и адреса Бюро. Далее:

- готовим паспорт;

- посещаем БКИ в рабочий день.

Бюро обязаны представить кредитный рейтинг человека в письменном виде в день обращения.

Как ознакомиться с кредитным рейтингом по почте

В нужные БКИ можно подать запросы по почте, но учтите — запрос должен иметь нотариальное заверение. Также в запросе указывайте способ, которым хотели бы получать ответ:

- по электронной почте;

- по почтовому адресу.

Ответ придет в течение недели. Сотрудникам потребуется 3 рабочих дня и время на доставку почтовой корреспонденции.

Необходимо помнить, что кредитный рейтинг может храниться в нескольких БКИ. Для этого сначала узнаете список БКИ в ЦБ или на госуслугах, потом отправляете запросы в бюро из списка.

Как еще узнать историю из НБКИ

Где еще можно получить выписку из НБКИ? Посмотрите свою кредитную историю одним из следующих способов:

- В офисе. Он располагается в Москве, в 8-ом доме на Нововладыкинском проезде, в 4-ом строении, в бизнес-центре (1-ый подъезд, второй этаж, 209-ый офис). Имейте при себе паспорт и пишите заявление. Но если клиент заказывает отчет третий или последующий раз за год, он должен оплатить его онлайн и предоставить в отделении НБКИ подтверждение (квитанцию).

- С помощью письма. Нужно заполнить бланк запроса (https://www.nbki.ru/documents/sub-1_fiz.pdf), распечатать его, а потом подписать и обратиться к нотариусу для заверения личной подписи. Письмо с заявлением высылается на столичный почтовый адрес НБКИ (Скатертный переулок, двадцатый дом, 1-ое строение). Ответ формируется за три рабочих дня.

- С использованием телеграммы. Надо прийти в почтовое отделение с электросвязью и взять с собой паспорт. В телеграмме обязательно указываются контакты, паспортные и личные данные (место и дата рождения, ФИО, телефонный номер, адрес, а также серия с номером, место и отдел выдачи паспорта). Подпись заверяется отправляющим сотрудником после предъявления ему удостоверения личности. Телеграмма направляется по почтовому адресу бюро. Отчет готовится в течение трех рабочих дней.

- Через партнера. У НКБИ немало партнеров: «БКИ24.инфо», «Агентство кредитной информации», разные финансовые организации. Обращайтесь в одну из таких партнерских компаний и заказывайте отчет. Но посреднические услуги оказываются платно, а стоимость определяется конкретными партнерами.

- По электронной почте. Надо заполнить готовый бланк запроса и подписать его цифровой усиленной подписью. Запрос вместе с сертификатом подписи (в отдельном файле) высылается на .

Теперь вы знаете, как и где заказать в НБКИ кредитную историю, а также как это сделать максимально быстро, без проблем и с минимальными затратами. Выбирайте удобный способ и проверяйте КИ.

Как бесплатно проверить кредитную историю

Как видите, причин может быть много. И если свои оплошности вы знаете, то про вину банка можете даже не догадываться. Поэтому прежде, чем обращаться в банк, стоит проверить свою КИ и если что-то не так — исправить причины, по которым вы могут отказать.

Это бесплатно и займет у вас всего пять минут. После уже можно будет на основе него принимать решение. Например, подавать заявки на получение денег только в банки, которые подходят вам по текущему кредитному рейтингу. Тот бе Банки.ru — не только выдает вам ваш текущий кредитный рейтинг, но и помогает подобрать наиболее подходящие для вас предложения банков.

| Название | Сумма | Ставка | Рассмотрение |

| Восточный по паспорту | До 3 млн. руб. | От 9% | 1 день |

| Ренессанс Кредит лучший | До 700 000 | От 7,5% | 1 день |

| ХоумКредит | До 3 000 000 | От 7,9% | 1 минута |

| «Пойдем» | До 500 000 | От 5,55% | онлайн |

| СКБ-банк | До 100 000 | От 6,1% | 2 дня |

| Ситибанк | До 2 500 000 | От 12% | 1 день |

| Тинькофф с 18 лет | До 2 000 000 | От 8,9% | 1 день |

| ОТП быстрый | До 1 000 000 | От 8,5% | 1 день |

| Совкомбанк пенсионерам | До 100 000 | От 8,9% | До 5 дней |