Пени и неустойка — в чем разница?

Содержание:

- Действия коммунальщиков

- Расчет пеней по 44-ФЗ максимально прост

- Пени по уплате налогов: причина назначения

- Пеня в отношении налоговых сборов

- Информационно-правовой портал

- В каком размере

- Кто рассчитывает пени

- ШТРАФ по налогам за неуплату

- Как рассчитать пени по налогу

- Можно ли не платить пени по коммунальным платежам

- Как рассчитать пени по авансовым платежам

- По какой ставке рассчитывается

- Законодательное регулирование

- Пени на налоги: общая информация

- Начисление пени за просрочку оплаты коммунальных услуг

Действия коммунальщиков

Отдельного алгоритма, закрепленного законодательно, в отношении действий работников коммунальных служб по отношению к должникам, нет. Так же, как и сроков, на которые ориентирована инициатива принудительного взимания долгов. Существует наработанный процесс, результативный в борьбе с потребителями, имеющими долги.

Перед началом разбирательств должника необходимо уведомить

Пошаговый механизм действия выглядит следующим образом:

- Выявив отсутствие ежемесячной оплаты, со стороны исполнителя оформляется напоминание жильцу, о необходимости оплатить зависшую сумму.

- Если в течение указанного в напоминании периода (обычно дается 20 дней) выплата отсутствует, выписывается официальная претензия. При этом в документе указываются все дальнейшие меры, которые правомочна выполнить УК по отношению к должнику. Также предлагается реструктуризация.

- Не получив затребованные суммы долгов, организация инициирует ограничение поставки ресурса. В случае с квартплатой, вывозом ТБО и тепло обеспечением оформляет админпротокол.

- Следующим действием коммунальщиков является принудительное взыскание задолженности через тяжбу с потребителем.

Насколько это реально в современных условиях, а также о так называемых «технических просрочках» мы расскажем более подробно.

Расчет пеней по 44-ФЗ максимально прост

Вам не понадобится особый калькулятор расчета пеней по 44-ФЗ. С 2017 года Постановление 1042 существенно сократило формулу для расчета пеней.

Чтобы рассчитать пени, надо от цены контракта вычесть в стоимостном выражении исполненные обязательства, умножить на 1/300, умножить на ключевую ставку ЦБ РФ и на количество дней просрочки (включая праздничные и выходные дни).

Советы заказчикам:

- Исчисляйте пени за каждый день просрочки обязательств. Выходные и праздничные дни также включайте в этот срок исчисления.

- Начинайте исчислять пени со следующего дня после даты, которая по контракту является датой исполнения обязательств.

- Рассчитывайте пени в размере 1/300 от ключевой ставки ЦБ РФ (до 2017 года применялась ставка рефинансирования ЦБ РФ). Берите значение ключевой ставки на день уплаты пеней, а не на день, когда вы поняли, что поставщик нарушил сроки.

- «Тело», на которое вы будете начислять пени, определяйте в зависимости от объема исполненных обязательств. В расчет берите не всю цену контракта, а уменьшайте эту цену пропорционально фактически исполненным обязательствам.

Пример и формула расчета пеней по 44-ФЗ

На вебинаре про ответственность и штрафы по 44-ФЗ эксперт Оксана Шипунова привела следующий пример расчета пеней:

| Цена контракта (Цк) | 1 200 000 руб. |

|---|---|

| Стоимость фактически исполненного в установленный срок поставщиком (подрядчиком, исполнителем) обязательства по контракту, определяемая на основании документа о приемке товаров, результатов выполнения работ, оказания услуг, в том числе отдельных этапов исполнения контрактов (Ци) | 800 000 руб. |

| Ключевая ставка на дату уплаты пени* | 9% (условно) |

| Срок исполнения обязательства по контракту | 270 дней |

| Количество дней просрочки | 50 дней |

| * Ключевая ставка ЦБ РФ периодически снижается. Проверяйте значение ключевой ставки перед расчетом пеней |

| Формула | Расчет | Результат |

|---|---|---|

| К = 1/300 × ключевой ставки | 1/300 × 9% | 0,0003 |

| П= (Цк-Ци) × К × Д | (1 200 000 — 800 000) × 0,0003 × 50 | 6 000,00 руб. |

Эксперт Оксана Шипунова на вебинаре в Школе электронных торгов отметила: «Система штрафов и пеней адекватна в текущей экономической ситуации и вполне защищает обе стороны контракта и дисциплинирует к добросовестному поведению».

Далее приведен ответ на вопрос про просрочку срока поставки одного из владельца Карты Школы электронных торгов.

Разбор практической ситуации

Вопрос:

Ответ эксперта Школы электронных торгов:

Для корректного ответа на ваш вопрос необходим анализ самого проекта контракта. Исходя из представленной формулировки вопроса, не вполне понятно несоответствие фактического исполнения условиям контракта. Если товар должен был быть поставлен в собранном виде, просрочка исполнения составит 20 дней.

Если срок поставки был определен контрактом, но при этом срок сборки товара был установлен отдельным условиям, то есть, например, «Товар должен быть поставлен в течение __ рабочих дней с даты заключения настоящего контракта. Поставщик обязан собрать товар в течение ___ рабочих дней со дня его вручения Покупателю», то в таких условиях в Вашем случае просрочка исполнения обязательства по поставке товара составит 10 дней, что касается обязательств по сборке товара, необходимо уточнить в какой срок с момента передачи товара, он должен был быть собран. Неустойку за просрочку сборки Вы посчитаете за соответствующее количество дней по контракту.

В обоих случаях мы сталкиваемся с просрочкой исполнения обязательств по контракту, в силу которого заказчиком взыскивается пени.

Оплата осуществляется в соответствии с условиями контракта. При этом необходимо учитывать положения ч. 13.1 ст. 34 Федерального закона о контрактной системе № 44-ФЗ, в соответствии с которой срок оплаты заказчиком поставленного товара, выполненной работы (ее результатов), оказанной услуги, отдельных этапов исполнения контракта должен составлять не более 30 дней с даты подписания заказчиком документа о приемке.

Срок возврата обеспечения исполнения обязательств по контракту устанавливается в контракте и является его существенным условием. В контракте могло быть установлено условие об оплате по контракту за вычетом начисленных пени и штрафов (подробнее об этом см. Письмо ФАС России от 10.12.2015 № АЦ/70978/15; Постановление АС Поволжского округа № Ф06-5329/2015 по делу № А65-6437/2015, Постановление АС Уральского округа от 02.09.2015 № Ф09-5876/15 по делу № А60-53879/2014).

- Заказчики, всегда ли вы исполняете обязанность начислить пени? Поставщики, как часто вам выставляют требования об уплате? Расскажите в комментариях к этой статье, с какими ситуациями по штрафам и пеням вы сталкивались на практике.

Пени по уплате налогов: причина назначения

Некоторые граждане или представители организаций могут длительное время даже не подозревать о том, что на невыплаченную ими сумму налогового сбора давно уже «капает» пеня. Даже при условии, что вы просто запоздали с перечислением налога, и впоследствии все-таки передали его государству, как и положено, это не отменяет того, что некоторый период времени был пропущен, и за него накопился денежный долг сверх того, что вы уже погасили.

НК РФ Статья 75. Пеня

Впрочем, согласно букве налогового законодательства, за несвоевременное осуществление платежей в виде налогов или взносов предусматривается наказание двух последующих типов:

- штраф;

- пеня.

Помимо пени вы рискуете также получить штраф, однако, данная санкция назначается лишь при определенных обстоятельствах

Далеко не всегда организации, являющейся налогоплательщиком, припишут именно штраф, эта мера применяется редко, но вот пеня назначается практически в 100% всех случаев. Именно поэтому необходимо понимать, каким образом определяется объем присуждаемого вам долга, и сколько вам впоследствии придется уплатить дополнительно в государственный бюджет.

В остальных ситуациях вы можете отделаться только пеней.

Досадно, но иногда даже самый внимательный человек может совершить ошибку, связанную с перечислением налоговых сборов в государственную казну. Чтобы она не обернулась катастрофой, нужно поскорее погасить долг, не забывая попутно оплатить и начисленную пеню

Пеня в отношении налоговых сборов

ФНС зачастую активно начисляет россиянам пени. А все потому, что многие граждане вообще не знают или забывают, что нужно своевременно оплатить налог на землю, на доходы, на недвижимость и так далее. При этом, специальная квитанция от ФНС может даже не прийти

Поэтому так важно следить за тем, нужно ли вам платить какие-то налоги. Узнать же о пене и просрочках по уплате налогов можно на портале Госуслуг

Размер пени по просроченным налогам может составлять:

- 1/300 от ставки рефинансирования ЦБ РФ (применяется для расчета пени для физических лиц);

- 1/300 от ставки рефинансирования ЦБ РФ в первые 30 дней и 1/150 , начиная с 31-го дня (для организаций).

В некоторых случаях можно обращаться напрямую в ФНС и писать заявление о неправомерном начислении пени. Например, если имущество арестовано или приостановлены операции по счетам.

Информационно-правовой портал

333 Гражданского кодекса Российской Федерации, которая к отношениям, связанным с взысканием пеней, начисленных за нарушение сроков уплаты таможенных платежей, не относится, поскольку в соответствии с п.

3 ст. 2 Гражданского кодекса Российской Федерации к имущественным отношениям, основанным в административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Соответствующее разъяснение содержится в п.

В каком размере

Задаваясь вопросом, как начисляются пени за коммунальные услуги, и сколько придётся переплачивать, следует опираться на внесённые изменения в Федеральное законодательство касательно электроэнергии, теплоснабжения, газоснабжения, водоотведения и водоснабжения, а также на всё тот же Жилищный кодекс с сопутствующими актами законодательства.

В поправках, которые ориентированы на необходимость укрепления и повышения гражданской дисциплины по своевременной оплате за предоставляемые ресурсы, отображаются размеры штрафов. Так, например, что касается энергетических ресурсов:

В поправках, которые ориентированы на необходимость укрепления и повышения гражданской дисциплины по своевременной оплате за предоставляемые ресурсы, отображаются размеры штрафов. Так, например, что касается энергетических ресурсов:

- Расчет пени не осуществляется при просрочке до тридцати дней;

- Одна трёхсотая рефинансированной ставки начисляется в период задолженности с 31 по 90 день;

- Одна сто тридцатая рефинансированной ставки при просрочке более чем 91 день.

В соответствии с изменениями, внесёнными в 2015 году, ужесточены и меры пресечения относительно незаконного самовольного подключения к газопроводу, теплосети и электросети. При обнаружении подобных нарушений человеку грозит штраф размером от десяти до пятнадцати тысяч рублей. Кроме того, при грубых нарушениях самовольного подключения придётся вернуть всё в прежний вид.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

ШТРАФ по налогам за неуплату

Ответственность за неуплату налога возникает только в том случае, если налог не был перечислен из-за искажения налоговой базы или других неправомерных действий.

Согласно пункту 1 статьи 122 НК РФ, неуплата или неполная налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) налогоплательщика влечет штраф в размере 20 процентов от неуплаченной суммы налога.

Что касается бездействия налогоплательщика, которое выразилось исключительно в неперечислении в бюджет верно исчисленной суммы налога, то оно не может быть основанием для штрафа, предусмотренного статьей 122 Налогового кодекса. Об этом проинформировал Минфин России в письме от 28.06.16 № 03-02-08/37483.

Минфин России в письме от 05.12.16 № 03-02-08/71886 напомнил условия, при соблюдении которых данного штрафа можно избежать:

- налогоплательщик представил уточненную налоговую декларацию до момента, когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу;

- до представления уточненной налоговой декларации налогоплательщик заплатил недостающую сумму налога и соответствующие ей пени.

В постановления Пленума ВАС РФ от 30.07.13 № 57 разъяснено: бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации или налоговом уведомлении суммы налога, не образует состав правонарушения, установленного названной статьей. В этом случае с налогоплательщика взыскиваются пени.

Штраф в налоговую ВОЗНИКАЕТ

Если неуплата или неполная уплата суммы налога образовалась в результате его неправильного исчисления и выявлена инспекцией в ходе проверки, применяется статья 122 НК РФ. К примеру, штраф могут назначить, если некорректно определена сумма налога и в бюджет было перечислено меньше, чем следовало заплатить при правильном расчете.

Штрафа нет, а пени — есть

Если же налогоплательщик не перечислил в бюджет верно исчисленную сумму налога, то в этом случае налоговики предпримут меры для принудительного взыскания задолженности и начислят пени, но штрафа по статье 122 НК РФ быть не должно. Например, если страховые взносы перечислены с опозданием, но при этом сумма правильно исчислена и расчет по взносам своевременно представлен в инспекцию, то .

При наличии переплаты по налогу в предыдущем периоде оснований для штрафа за неуплату налога нет

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы или по иной причине, влечет за собой штраф в размере 20 процентов от неуплаченной суммы (ст. 122 НК РФ). Но, если у налогоплательщика имеется переплата по налогу в сумме, превышающей выявленную недоимку, то инспекторы не вправе его штрафовать. Об этом напомнил Арбитражный суд Северо-Западного округа в постановлении от 07.04.17 № А56-29135/2016.

Как рассчитать пени по налогу

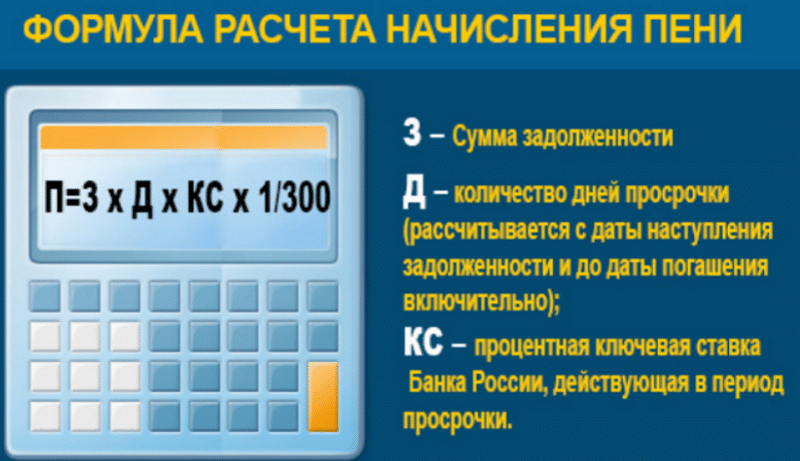

Какую же все-таки сумму вам придется заплатить, будет зависеть не только от количества дней, которое пройдет с момента окончания данного на выплату взноса или налога периода. Также окажет непосредственное влияние на интересующую нас величину актуальная на момент ее определения ставка рефинансирования.

Искомый показатель устанавливает такая организация, как Центробанк РФ. Время от времени его значение меняется, поэтому, каждый раз нужно уточнять его заново.

Согласно букве закона, величина пени, начисляемой на просроченный налог ежедневно, составляет 1/300 от размера текущей ставки по рефинансированию. Еще раз напомним, что перед тем, как определять точную сумму, нужно уточнить по ставке актуальную информацию.

В принципе, самостоятельно рассчитать величину вашей задолженности, как видите, не сложно. Для этого нужно знать лишь следующие показатели:

- ставку, определяемую Центробанком;

- количество дней, которое прошло с момента окончания выделенного на уплату налога срока;

- величину налога или взноса, которую вы по ошибке не оплатили в государственную казну.

Помните, что сведения, используемые вами при расчетах, должны подвергаться постоянному уточнению, так как со временем их актуальные значения изменяются

Использование онлайн-сервисов для определения величины задолженности

Впрочем, для тех, кто не хочет производить самостоятельно скучные расчеты, всегда имеется возможность воспользоваться различными онлайн-сервисами по определению задолженности, коих сегодня в интернете представлено великое множество. Рекомендуется обращаться к ним еще и потому, что алгоритмы расчета в программах не дают сбоя и ошибочных сведений, так как минуют человеческой фактор, а самостоятельный расчет чреват неточностями.

Действие найденных вами в интернете сервисов будет построено на одном и том же принципе. Даже интерфейс этих онлайн-программ весьма схож. Чтобы ими воспользоваться, всегда нужно соблюдать примерно один и тот же порядок действий.

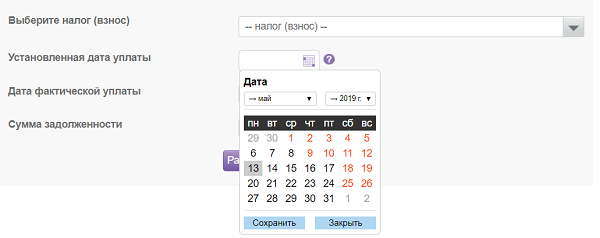

Этап №1. На данном этапе осуществляется указание даты, с которой началось начисление пени на сумму задолженности перед государством, а также вида налога, по которому допущена просрочка. Посмотрите в календарь, и выберете там клеточку, идущую следующей по счету за днем окончания периода, данного для перевода средств государству. Число, указанное в данной клеточке, и нужно указать в соответствующей графе программы.

Укажите налог и выберете нужную для расчета дату, в которую стартовало начисление пени

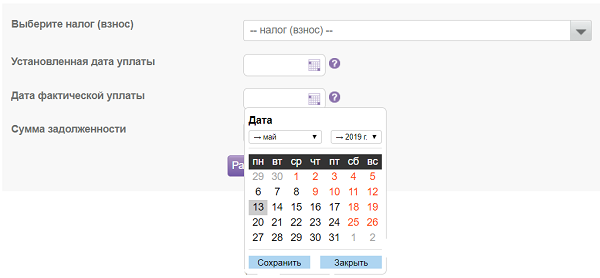

Этап №2. Теперь указываем число, когда предположительно вы внесете денежные средства. Довольно редко оно становится тем же днем, когда вы обнаружили, что получаете штрафные санкции, поэтому лучше расчеты делать с запасом хотя бы в один или два дня.

Теперь укажите дату, в которую уплата будет произведена вами

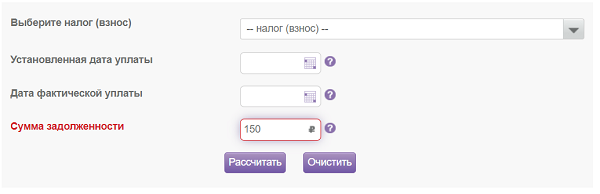

Этап №3. На последнем, третьем этапе, производится указание величины задолженности по налогу. Напоминаем, это будет та сумма, которую вы должны были перечислить в ФНС, но так и не сделали этого по каким-либо причинам.

После того, как все данные будут введены, нажмите на кнопку рассчитать.

Далее укажите сумму задолженности в рублях

Можно ли не платить пени по коммунальным платежам

Единственная возможная причина, когда начисление неустойки неправомочно – это отъезд потребителя из города. Жилец должен предупредить коммунальщиков о своей отлучке в письменном виде, лучше до совершения поездки. Если по каким – либо причинам обслуживающая компания была Вами не уведомлена, это можно сделать после приезда, но не позднее чем через месяц.

К заявлению об отсутствии потребителя необходимо приложить документы, подтверждающие Ваше отсутствие. Происходит отсрочка платежей. Срок, по которому не производится начисление пени, может быть не более шести месяцев. При задержании на более длительный срок можно отправить заказное письмо в адрес обслуживающего предприятия с просьбой о продлении срока не проживания. Главным условием является то, что в квартире действительно никто не будет проживать.

Расчёт пени производят коммунальные организации. Вносят начисленные суммы в платёжные квитанции. Можно самостоятельно перепроверять бухгалтерские расчёты и вносить коррективы при несогласии с предоставленным расчётом и неправомерности начислений.

Как рассчитать пени по авансовым платежам

Порядок расчета пеней по авансам аналогичен расчету пени по налогу. Но учитывайте, что количество дней просрочки нужно считать со дня, следующего за сроком уплаты авансового платежа и до наиболее ранней из двух дат:

- дата фактической уплаты платежа;

- установленная дата уплаты налога за налоговый период или авансового платежа за отчетный период.

Начисленную сумму пеней можно уменьшить. Если налог за налоговый период оказался меньше суммы авансов в течение этого периода, пени надо пересчитать исходя из суммы, которая не превышает налог. Аналогичный порядок действует при низком авансовом платеже по итогам отчетного периода.

По какой ставке рассчитывается

ООО «Дел» не уплатило 26.09.2016 НДС за август 2016 года в размере 100 000 руб. Это значит, что с 27.09.2016 будут начисляться пени. За день их размер составит 100 000 * 10% / 300 = 33,33 руб.

С помощью материала «Онлайн-калькулятор по расчету пеней по налогам на 2015-2016 г.» вы сможете проверить правильность начисленной вам пени.

С 01.10.2017 для юрлиц сумма пеней за период, превышающий 30 календарных дней, будет рассчитываться как состоящая из 2-х частей (подп. «б» п. 12 ст. 1 закона «О внесении изменений…» от 30.11.2016 № 401-ФЗ):

- за первые 30 календарных дней – по ставке 1/300;

- за последующие дни – по ставке 1/150, т. е. исходя из ее величины, увеличенной в 2 раза.

Размер пени по налогам рассчитывается отдельно за каждый календарный день. Это связано с тем, что начисление неустойки производится исходя из действующей на день расчета ставки рефинансирования ЦБ РФ. Процентная ставка для расчета пени по налогам для физических и юридических лиц устанавливается по-разному. Для физлиц и индивидуальных предпринимателей ставка равна 1/300 ставки рефинансирования.

Для организаций порядок расчета следующий:

- за первые 30 календарных дней — исходя из 1/300 ставки рефинансирования за каждый день просрочки платежа;

- начиная с 31 дня — исходя из 1/150 ставки рефинансирования за каждый день просрочки платежа.

Законодательное регулирование

Взаимоотношения между владельцем жилплощади и организацией, предоставляющей коммунальные услуги, регламентируются заключенным сторонами договором, включая выплату пени по задолженности.

При отсутствии подписанного соглашения порядок назначения неустойки определяется ст. 395 ГК РФ – размер пени по коммунальным платежам зависит от рефинансированной процентной ставки Центробанка.

Счет выставляется плательщику не позже первого числа следующего месяца за отчетным, если иное не определяется договором оказания услуг. Эта же статья, в п. 14, указывает, в каком случае на образовавшуюся задолженность начисляются проценты.

Ст. 319 ГК указывает, в какой последовательности погашается долг, если вносимой суммы недостаточно для полного его закрытия: вначале выплачиваются кредиторские издержки поставщика услуг, затем – пеня и в последнюю очередь – непосредственно задолженность.

Порядок взаимоотношений сторон также регламентируется правительственным Постановлением №354, подписанным в мае 2011 года.

- Жилищное законодательство, которое содержит статьи 153 и 155, обязывающие жильцов оплачивать ЖКУ. А в случае возникновения просрочки основных платежей могут начисляться неустойки.

- Постановление №307 Правительства РФ о возможности компаний прекращать поставку сервисов нарушителям ЖК.

- Гражданский Кодекс, предусматривающий наложение санкционных наказаний в случае неуплаты по счетам.

- Также ГК регламентировано применение исковой давности. Эта норма закреплена ст. 196 и ограничивает притязания по ЖКУ трехлетним сроком.

- Легитимность начисления сумм на капремонт – ст.169 ЖК.

- Разъяснения ФНС№СД-19-3/197 о включении НДС в цену КУ. Его наличие в тарифе ЖКУ поясняет интерес налоговой к финсостоянию коммунальщиков.

Список законов не исчерпывающий, так как при судебном разбирательстве, как правило, возникает много индивидуальных моментов. Но при основных действиях потребителя и исполнителя можно ограничиться и этими нормативами.

- для физических особ – от 3000–4000 до 10000-15000 рублей;

- для лиц, занимающих руководящие должности – от 6000–8000 до 30000-80000 рублей;

- для юридических особ – от 60000–80000 до 100000-200000 рублей;

Также закон предусматривает штрафы, если потребитель нарушает режим ограничений, установленный для потребления электричества. Таким образом, размеры штрафов следующие:

- для юридических лиц – 100000–20000 рублей;

- для лиц, занимающих руководящие должности – 10000–100000 рублей.

Пени на налоги: общая информация

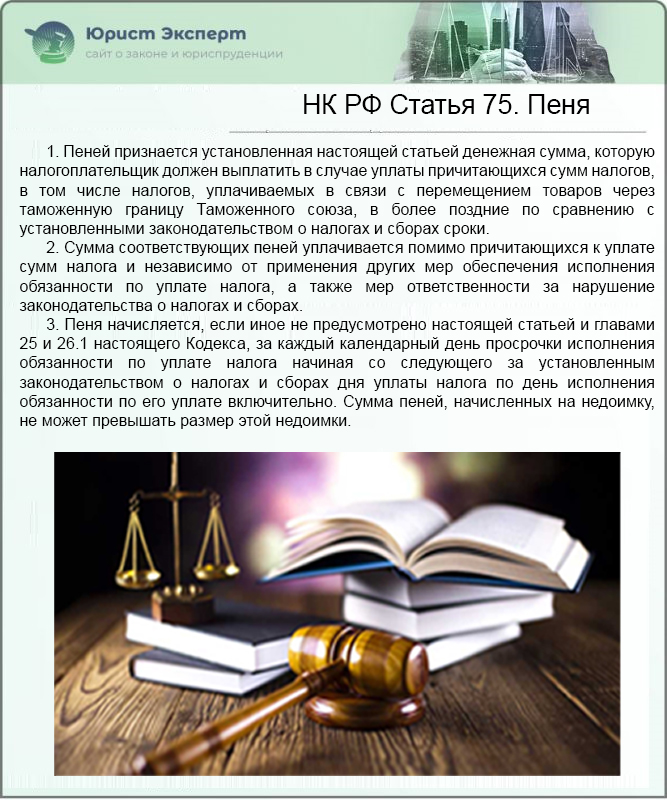

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату

При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Начисление пени за просрочку оплаты коммунальных услуг

Общепринятое правило гласить, что производить оплату коммунальных услуг каждый месяц необходимо не позднее десятого числа. Если услуги предоставляются по договору, то в нем обычно указано до какого числа рекомендуется сделать оплату по платежам. При несвоевременном или неполном внесение оплаты за предоставленные услуги, российская законодательная база предусматривает начисление неустойки, так называемой пени. Эти положения четко прописано в Жилищном кодексе.

Закон гласит, что за просрочку по оплате предоставленных услуг, владелец жилья должен будет оплатить штраф. Размер пени устанавливается соответствующим законом и составляет определенную ставку рефинансирования российского ЦБ за весь срок неуплаты задолженности.

В Правилах предоставления коммунальных услуг предусмотрено, что если владелец жилья в многоквартирном доме не может произвести погашение всей задолженности по уважительным причинам, то необходимо обратиться в соответствующие службы для заключения договора о рассрочке платежей. Уважительной причиной является увольнение с работы, потеря кормильца и пр. Во избежание начисления пени рекомендуется сразу же обращаться в ЖЭК с такой проблемой.