Первичный документ: требования к форме и последствия ее нарушения

Содержание:

- Какие у фирмы могут быть первичные учетные документы?

- Порядок внесения исправления в первичные документы

- Плюсы вторички

- Требования к бумажным первичным документам

- Что такое первичная документация в бухгалтерии

- Что такое «первичка»

- Прочие критерии: место и порядок заполнения документации

- Обязательные первичные документы

- Делопроизводство

- Обмен документами с контрагентами

Какие у фирмы могут быть первичные учетные документы?

Первичный документ — такой, при помощи которого компания или индивидуальный предприниматель фиксирует факт совершения того или иного действия (бизнес-операции) со своей стороны. Такой документ выступает доказательством того, что определенное хозяйственное событие в жизни фирмы действительно имело место. В первичном документе указывается ряд основных характеристик такого хозяйственного события (к примеру, какое количество товара было передано, по какой цене, наименование и реквизиты продавца и т. д.)

ВАЖНО! Первичный документ является основанием для последующего отражения соответствующей хозяйственной операции в учетных регистрах субъекта. Единого и обязательного к применению для всех фирм перечня форм первичных учетных документов не существует

Вместе с тем до 2013 года унифицированный перечень существовал. Несмотря на то что сегодня обязательными такие формы более не являются, большинство компаний продолжают их использовать в практике (в силу удобства и деловых обычаев)

Единого и обязательного к применению для всех фирм перечня форм первичных учетных документов не существует. Вместе с тем до 2013 года унифицированный перечень существовал. Несмотря на то что сегодня обязательными такие формы более не являются, большинство компаний продолжают их использовать в практике (в силу удобства и деловых обычаев).

Подробности — в статье «Унифицированные формы первичных документов (перечень)».

В зависимости от специфики компании и ее отраслевой направленности состав первичных документов будет отличаться. Вместе с тем некоторую классификацию первичных документов провести возможно. В частности, в зависимости от того, где был составлен документ, можно выделить:

- внешние документы, т. е. составленные за пределами организации, но поступившие к ней в качестве подтверждающих совершенную операцию, а также документы, которые компания передает внешним контрагентам (к примеру, счета-фактуры, товарно-транспортные накладные и т. д.);

- внутренние, т. е. документы, которыми сама фирма оформляет свое хозяйственное событие (справки, ведомости и др.).

Внутренние первичные документы компании, в свою очередь, могут подразделяться на следующие группы:

- Распорядительные, т. е. документы, в которых фирма прописывает распоряжение или какое-либо императивное указание кому-либо. К примеру, распорядительными являются внутренние приказы компании.

- Исполнительные. С помощью таких документов компания фиксирует сам факт совершения операции. Примером исполнительных первичных документов выступают акты выбытия ОС, приемки сырья и др.

- Комбинированные, т. е. такие документы, которые одновременно носят характер как распорядительных, так и исполнительных (примером выступают авансовые отчеты командированных сотрудников, кассовые ордера (приходный и расходный) и др.).

- Документы бухгалтерского оформления. Такие первичные документы фирма составляет в том случае, если хозяйственную операцию компании не представляется возможным зафиксировать с помощью существующих типовых форм. Кроме того, документы данной группы служат для составления обобщающих сводок по ранее оформленным распорядительным и исполнительным документам.

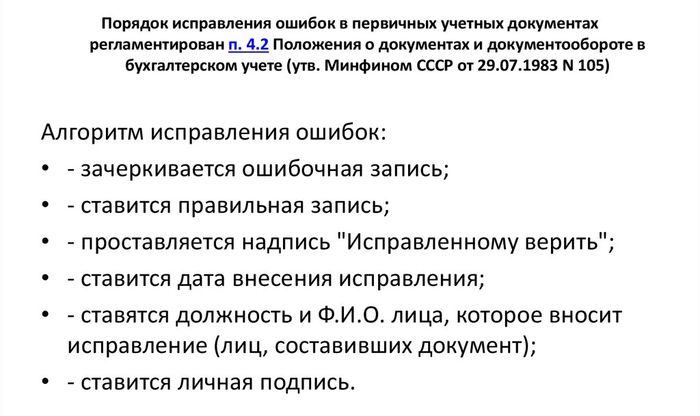

Порядок внесения исправления в первичные документы

При ручном заполнении бланков иногда допускаются ошибки. Их нужно правильно исправить. Для этого:

- Зачеркнуть ошибочно внесённые данные, рядом прописать верные. Чтобы проверяющие органы не придрались к ошибке, нужно сделать запись «исправленному верить», рядом поставить календарную дату и подпись человека, который внёс изменения;

- Сделать дополнительные записи. Например, если итоги проведённых сделок оказались выше, чем те, что прописаны в исправленных документах;

- Провести сторнирование. Это означает, что нужно сделать запись красной пастой – неверные данные зачеркнуть, верные прописать рядом.

Порядок внесения исправления в первичные документы

Плюсы вторички

Вторичное жилье, по словам юриста Елены Лариной, имеет ряд плюсов перед первичкой. Вот они:

Оно готово для переезда сразу после покупки. Не нужно ждать годами ввода объекта в эксплуатацию, передачи ключей, бояться за возможное банкротство застройщика.

Его больше и оно есть в любом городе и любом районе. Несмотря на то, то застройщики сейчас активны как никогда, вторичного жилья всегда будет больше, а следовательно, и выбор намного разнообразнее. Например, в центре Москвы новостроек практически нет, а вот вторичного жилья в любом интересующем вас районе всегда много. Хорошо развитая инфраструктура. Этот фактор всегда зависит от района, однако в большинстве случаев покупая жилье на вторичном рынке, вы попадаете в обжитой район с магазинами, школами, детскими садиками, поликлиниками и так далее.

Соседи не делают ремонт. В течение 1,5 лет после ввода новостройки в эксплуатацию на квартиры в нем не распространяются нормы о запрете делать ремонт в выходные дни и в определенные периоды в будни. Это сделано в связи с тем, что большинство новостроек сдают квартиры без отделки и для того, чтобы воспользоваться ими, все покупатели вынуждены довести их до жилого состояния. Приобретая квартиру во вторичном фонде, вы сильно снижаете вероятность попасть в окружение ремонтных работ со всех сторон.

Состояние дома и квартиры очевидно. «Вторичка предполагает дом, в котором массовые ремонты уже прошли, а основные конструктивные проблемы или преодолены, или сразу видны», – говорит Александр Цыганов. Это означает, что у вас намного меньше рисков купить «кота в мешке». Вы сразу можете оценить достоинства и недостатки дома, квартиры, и придомовой территории. Поэтому совершаете взвешенную покупку, а не выкладываете круглую сумму под воздействием рекламных буклетов, как часто бывает с первичкой.

Требования к бумажным первичным документам

Во всех случаях, когда в организации не используется обмен с контрагентами электронными юридически значимыми документами, бухгалтерской службе придется контролировать наличие надлежаще оформленных документов.

Полученным от поставщиков

Для приходного «бумажного» документа это означает, что он должен быть физически получен от поставщика и при этом содержать все обязательные реквизиты в соответствии с Законом № 402-ФЗ.

Допустимо ли иметь скан-копию первичного учетного документа вместо его оригинала? По этому вопросу Минфин России высказывал противоположные мнения.

С одной стороны, Закон № 402-ФЗ не предусматривает принятие к бухгалтерскому учету электронных образов первичных учетных документов (письмо Минфина России от 02.10.2020 № 03-03-06/1/86376).

При этом в исключительных случаях организация вправе использовать скан-образы первичных документов для регистрации и хранения данных (письма Минфина России от 22.10.2020 № 03-03-06/1/92073, от 20.11.2020 № 03-03-06/3/101451). Полагаем, что пандемия коронавируса как раз относится к таким исключительным случаям.

Но с целью снижения рисков организация должна приложить максимум усилий, чтобы получить юридически значимый документ от поставщика. Как вариант можно попросить контрагента вместо оригинала бумажного документа прислать его скан-образ, подписанный электронной подписью.

Обратите внимание, что по Закону № 402-ФЗ наименование должности лица (лиц), совершивших сделку (лиц, ответственных за оформление свершившегося события), а также подписи этих лиц с указанием фамилии и инициалов являются обязательными реквизитами первичного документа. Документ, не содержащий обязательные реквизиты первичного учетного документа, в том числе надлежаще не подписанный сторонами сделки, не принимается к учету (письмо Минфина России от 05.11.2020 № 03-03-07/96407)

Почему использовать факсимильную подпись при оформлении первичных документов рискованно — см. в статье «Смею вас заверить: безопасно ли использовать документы с факсимильной подписью».

Выставленным покупателям

Еще один вопрос, который часто возникает при обмене бумажными документами: насколько критично отсутствие подписи контрагента на расходных накладных и актах?

В связи с пандемией коронавируса и массовым переводом организаций на удаленную работу Бухгалтерский методологический центр (БМЦ), который является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Закона № 402-ФЗ, выпустил рекомендацию № Р-113/2020-КпР «Первичные учетные документы в условиях удаленной работы» (утв. 06.04.2020 Фондом «НРБУ «БМЦ»).

В Рекомендации Р-113/2020-КпР уточняется, что Закон № 402-ФЗ допускает возможность, но не требует подписания первичного учетного документа несколькими лицами. Подписи лиц со стороны контрагентов организации не входят в число обязательных реквизитов первичного учетного документа в соответствии с Законом № 402-ФЗ. К тому же указанный закон устанавливает обязательные реквизиты первичного учетного документа, но не определяет конкретные виды документов, которые должна использовать организация для оформления фактов хозяйственной жизни.

Поэтому, по мнению БМЦ, организация вправе для оформления любого факта хозяйственной жизни, в том числе связанного с ее отношениями с контрагентами, составлять и подписывать первичный учетный документ без участия других сторон.

Отметим, что следует различать хозяйственные документы (документы, оформляемые в целях реализации гражданско-правовых, трудовых и иных договоров организации с другими лицами, например, акты приема-передачи имущества, товарные, транспортные накладные и др.) и первичные учетные документы. Хозяйственные документы не являются по умолчанию первичными учетными документами, а лишь выполняют роль источника информации для ее включения в составленный организацией первичный учетный документ. При этом организация вправе использовать хозяйственные документы непосредственно в качестве первичных учетных документов для оформления фактов хозяйственной жизни при условии, что они отвечают всем требованиям Закона № 402-ФЗ.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Что такое «первичка»

Первичная документация, или как её называют бухгалтера-виртуозы, первичка, является доказательством денежных дел компании. Более того, обладая юридической силой, эти бумаги способны либо помочь компании в спорных вопросах, либо подставить ей подножку. Вот эти документы: договор, счёт, платёжные документы, товарная накладная, счёт-фактура, товарный чек и другие.

Формы первичных документов унифицированы. При необходимости в форму вносят дополнительные строки, но при этом сохраняя основные. Это указывается в Положении по ведению бухучёта и бухотчётности в РФ (Приказ Минфина России от 29.07.1998 № 34 н (в ред. от 26.03.2007 № 26н). Исключение составляют бланки по ведению кассовых операций (Постановлением Госкомстата России от 24.03.1999 № 20).

Организация самостоятельно разрабатывает формы первичных документов, если в каталоге унифицированных форм отсутствует необходимый бланк. Обязательное условие: такие формы обязаны содержать необходимые реквизиты.

- Как называется документ.

- Когда составлен.

- Данные об организации, составляющей документ.

- Указать, что включает в себя конкретная хозяйственная операция для этого документа, стоимость операции (денежное либо натуральное выражение).

- Перечисление ответственных за составление документа лиц под обязательную подпись.

Вышеперечисленные реквизиты упоминаются в ФЗ «О бухгалтерском учёте».

Все первичные документы должны своевременно передаваться в бухгалтерию. Соблюдение хронологии внесения сведений — это одно из основных условий грамотного учёта.

Для удобного ведения учёта вся первичка классифицируется на группы — таблица:

| Наименование группы | Что входит |

| Организационно-распорядительные документы | К ним относятся приказы, доверенности, распоряжения. То есть это бумаги, которые дают «зелёный свет» на проведение хозяйственных операций. |

| Оправдательные документы | Накладные листы, акты приёмки-сдачи, приходные кассовые ордера — именно они подтверждают факт проведения хозяйственной операции. Данные, вписанные в эти документы, подлежат обязательному внесению в бухгалтерские реестры. |

| Документы бухгалтерского оформления | Применяются при отсутствии типовых унифицированных форм, при совокупной обработке оправдательных и распорядительных документов. Например, расходный ордер считается и распорядительным, и оправдательным документом. Платёжная ведомость одновременно указывает и на необходимость выплаты согласно списку, и на подтверждение проведения выплаты. |

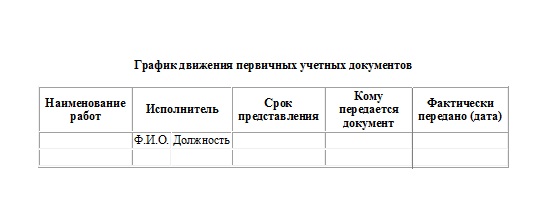

И ещё одно удачное изобретение бухгалтерской службы — график документооборота

Обратите внимание: форма графика должна быть отражена в учётной политике организации

В соответствующих строках и столбцах отражаются данные перемещениях отчётных документов. Огромный плюс этого графика — все выданные документы находятся под контролем. Главное, не забывать вносить соответствующие записи.

Прочие критерии: место и порядок заполнения документации

Есть и иные — в целом второстепенные, но заслуживающие внимания критерии классификации первички. В их числе:

1. Место составления документации.

Оно может соответствовать:

- определенному отделу организации — производственному, финансовому, маркетинговому;

- головному офису, подразделению организации.

2. Форма представления.

Она может быть бумажной или электронной. Применение второй может потребовать заверения файлов квалифицированной электронной подписью.

3. Условия доступа к документации.

Так, доступ к первичке может быть разграничен:

- по степени подчиненности одних работников другим (например, когда с доверенностями от себя вправе работать только сам директор — ознакомляя с ними по своему усмотрению только доверенных лиц);

- по компетенциям на уровне конкретных должностей (когда с производственной первичкой разрешено работать только менеджерам на производстве и бухгалтерам, а с финансовой — только работникам бухгалтерии).

Перечень рассмотренных нами критериев классификации первички нельзя считать закрытым. Каждое предприятие вправе использовать собственные критерии — поскольку законодательно такая классификация не регламентирована.

***

Первичная бухгалтерская документация — это совокупность бумажных и электронных носителей данных о фактах хозяйственной жизни предприятия. Каждый тип первички должен содержать предусмотренные законом реквизиты.

***

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего .

Обязательные первичные документы

Несмотря на вариативность сделок, существует перечень обязательных документов, которые оформляются для любого вида сделки:

- Договор;

- Счёт;

- Бланки строгой отчетности, кассовый, товарный чек;

- Накладная;

- Акт выполненных работ (оказанных услуг);

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале, каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако, при продолжительном сотрудничестве и осуществлении однотипных операций, можно заключить один общий договор.

Для некоторых сделок не требуется письменная форма договора. Так, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Счет на оплату

Счет на оплату представляет собой соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму данного документа.

В счете могут быть прописаны условия сделки, такие как сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати не являются обязательными для данного документа. Рекомендуем, тем не менее, ими пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не является документом, который позволяет предъявить поставщику какие-либо требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Это группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Последнее покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юридическими лицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика и является документом, подтверждающим факт передачи товаров, а второй экземпляр передается покупателю.

Отметим, что данные отраженные в накладной должны совпадать с цифрами, указанными в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

Акт является двусторонним первичным документом, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ является также фактом подтверждения соответствия оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет — фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Не редко бывают счета-фактуры на выплаченный аванс.

Данный первичный документ строго регламентирован. Он содержит:

- Информацию о суммах денежных средств;

- Фактурную часть.

Счет-фактура является основанием для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия — плательщики НДС.

В последнее время обороты набирает УПД — универсальный передаточный документ. Этот документ заменяет пару накладная — счет-фактура или акт-счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Делопроизводство

На предприятии разрабатывается специальный график, в соответствии с которым определяются сроки и порядок движения первичной документации внутри компании, а также поступления ее в бухгалтерию. После передачи бумаг в финансово-расчетный отдел, осуществляется их проверка. В частности, контролируется:

- Форма документа. Уполномоченный служащий проверяет правильность и полноту заполнения, наличие обязательных реквизитов.

- Арифметическая верность произведенных подсчетов.

- Содержание. В документах должны отсутствовать внутренние противоречия, четко просматриваться связь определенных показателей.

Обмен документами с контрагентами

Каждый факт хозяйственной жизни следует регистрировать с помощью первичного учетного документа, который должен содержать обязательные реквизиты (ч.ч. 1-2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

В настоящее время допускаются два варианта составления первичного учетного документа (ч. 5 ст. 9 Закона № 402-ФЗ):

-

на бумажном носителе;

-

в виде электронного документа, подписанного электронной подписью.

Что касается бумажных первичных документов, то практически в каждой организации бухгалтерская служба сталкивается с ситуацией, когда такие документы либо поступают несвоевременно или вовсе отсутствуют, либо оформлены ненадлежащим образом, либо представлены только в виде скан-копий. В большей степени это относится к документам от поставщиков. Приходится разворачивать целую кампанию по поиску и приведению документов в порядок и тратить на это драгоценное время.

Электронные документы, созданные в программах 1С посредством электронного документооборота и используемые в качестве первичных учетных документов, полностью соответствуют требованиям законодательства. Кроме того, ЭДО с контрагентами имеет ряд других неоспоримых преимуществ. Это:

-

сокращение времени обмена документами с контрагентами — обмен электронными юридически значимыми документами происходит за считанные минуты;

-

отказ от «ручного» ввода данных и снижение ошибок, связанных с человеческим фактором, поскольку документы поступления (накладные, акты, счета-фактуры, УПД от поставщиков) в учетной системе создаются автоматически на основе входящих электронных документов;

-

сокращение времени на ввод входящих документов в информационную систему;

-

снижение времени на подготовку и представление документов по требованиям налоговых инспекторов. О представлении документов по требованию ИФНС из «1С:Бухгалтерии 8» см. в № 2 (февраль), стр. 27 «БУХ.1С» за 2021 год и в статье «Представление документов по требованию ФНС из «1С:Бухгалтерии 8»;

-

сокращение затрат на ведение «бумажного» документооборота (оплата труда оператора, стоимость бумаги и картриджей, хранение документов и пр.);

-

отказ от ведения бумажного архива — архив электронных документов создается в программах 1С автоматически. В ходе стандартных процедур по резервированию информационной базы можно создавать резервную копию электронного архива;

-

удобство контроля статуса документооборота. Статусы (например, Ожидается подтверждение, Ожидается исправление, ЭДО завершен) можно проверить с помощью отбора или фильтров вместо ручного разбора папок с бумажными документами;

-

возможность для руководителя подписывать электронной подписью сразу группу документов, выбранных с помощью гибкой системы фильтров;

-

безопасность обмена электронными документами, что приобретает особую значимость в период пандемии.

В программы 1С встроен сервис 1С-ЭДО (включая 1С-Такском), который обеспечивает электронный документооборот с контрагентами, в том числе с контрагентами, которые используют другие учетные программы (не 1С).

Для работы сервисов необходим доступ в интернет, установленный на рабочем месте криптопровайдер, а также усиленная квалифицированная электронная подпись (УКЭП), выданная аккредитованным удостоверяющим центром. Можно использовать сертификат, полученный при подключении к сервису 1С-Отчетность. При отсутствии у организации электронной подписи ее можно получить с помощью сервиса 1С:Подпись, заявку на сертификат можно отправить прямо из программы 1С.

Чтобы начать обмен электронными документами, достаточно направить контрагенту приглашение прямо из программы и получить от него подтверждение. Подробнее см. .

О возможностях и условиях использования сервисов и см. на Портале .