Виды систем налогообложения: отличия между енвд, усн, осн

Содержание:

- Налогообложение в России и США

- Выбор системы налогообложения в зависимости от количества участников ООО и получаемого дохода

- Патентная система налогообложения

- Косвенные налоги

- Соотношение прямых и косвенных налогов

- Упрощённая система налогообложения

- Что такое система налогообложения?

- Упрощенная система налогообложения (УСН): УСН доходы, либо УСН доходы минус расходы

- Какую систему налогообложения выбрать для ООО

- Налоговая нагрузка, налоговое бремя

- Влияние налогов на экономику

- Возможно ли совмещение?

- Совмещение налоговых режимов, как способ снизить налоговую нагрузку

- Налог на профессиональную деятельность

- налоги и их сущность. прямые и косвенные налоги.

- Налоговые льготы

- ЕНВД

Налогообложение в России и США

Налоговая система представляет собой совокупность налогов и сборов, взимаемых с налогоплательщиков в порядке и на условиях, предусмотренных Налоговым кодексом. Рассмотрим подробнее налоговые системы таких стран, как Россия и США.

Принципы построения налоговой системы в Российской Федерации установлены Конституцией Российской Федерации и Налоговым кодексом Российской Федерации.

Законодательство Российской Федерации о налогах и сборах применяется к отношениям по установлению, введению и взиманию сборов в случаях, когда это прямо предусмотрено Налоговым кодексом Российской Федерации. Законодательство о налогах и сборах не распространяется на отношения по установлению, введению и взиманию таможенных платежей. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с Налоговым кодексом Российской Федерации. Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с Налоговым кодексом Российской Федерации.

Налоговый кодекс Российской Федерации устанавливает налоговую систему и общие принципы налогообложения в Российской Федерации. Он состоит из двух частей. Первая часть состоит из 7 разделов и 20 глав, а вторая часть состоит из 3 разделов и 10 глав. Первая часть Налогового кодекса определяет систему законодательства о налогах и сборах и последовательно устанавливает:

а) виды налогов и сборов, взимаемых в РФ;

б) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

в) принципы установления, зачисления и отмены ранее введенных налогов субъектов Российской Федерации и местных налогов;

г) права и обязанности налогоплательщиков, налоговых органов и иных участников отношений, регулируемых законодательством о налогах и сборах;

д) формы и методы налогового контроля;

е) ответственность за налоговые правонарушения;

ж) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Вторая часть посвящена конкретным налогам и сборам.

В соответствии с Налоговым кодексом Российской Федерации налоги и сборы Российской Федерации подразделяются на федеральные, региональные и местные. При установлении региональных и местных налогов на региональном или муниципальном уровне определяются налоговые ставки, порядок и сроки уплаты налога, могут устанавливаться налоговые льготы, основания и порядок их применения. Марчева И.А. Налоги и налогообложение. Учебник. — Нижний Новгород, 2012. С. 15

Федеральные налоги и сборы в Российской Федерации включают:

a) налог на добавленную стоимость;

б) акцизный налог;

в) налог на доходы физических лиц, который поступает в территориальные хозяйства, выполняющие основные социальные функции государства, занимает значительное место в его структуре, особенно на местном уровне; Мулюкова Р.Р., Тюрина Ю.Г. Проблемы и перспективы развития социального налогообложения в России // Российское предпринимательство, 2013 г. — № 10 (232). — С. 15-21

г) Корпоративный подоходный налог;

д) налог на добычу полезных ископаемых;

е) водный налог;

ж) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

з) гербовые сборы. Налоговый кодекс Российской Федерации. Часть 1 Статья 13 Федеральные налоги и сборы.

Региональные налоги включают:

a) налог на имущество организаций;

б) налог на игорные операции;

в) налог на транспорт. Налоговый кодекс Российской Федерации. Часть 1. статья 14. региональные налоги.

Местные налоги включают:

a) земельный налог;

б) налог на имущество физических лиц. Налоговый кодекс Российской Федерации. Часть 1. статья 15. местные налоги.

Список налогов в России закрыт. Это означает, что ни один орган власти, за исключением Федерального Собрания Российской Федерации, не может изменить перечень налогов и ввести налог (сбор), не предусмотренный этим перечнем.

Выбор системы налогообложения в зависимости от количества участников ООО и получаемого дохода

Возможность выбора той или иной системы уплаты налогов также зависит от количества сотрудников организации и получаемой прибыли. Для различных налоговых режимов предусмотрены разные ограничения. Для наглядности, приведем данные в сравнительных таблицах, первая из которых иллюстрирует ограничения по участию в организации определенного количества человек.

| ОСНО | УСН | ЕСХН | ЕНВД |

| Нет ограничений | До 100 человек | Сельхозпроизводители без ограничений, рыболовецкие хозяйства до 300 человек | До 100 человек |

Вторая таблица иллюстрирует ограничения по максимальной прибыли организации.

| ОСНО | УСН | ЕСХН | ЕНВД |

| Нет ограничений | Если доход фирмы за три квартала превышает 45 миллионов рублей, переход на УСН не возможен;

если организация уже работает на УСН, то при достижении прибыли в 60 миллионов рублей в год, умноженной на коэффициент-дефлятор (например, в 2017 году он равен 1,425), необходимо перейти на ОСНО. |

Нет ограничений | Нет ограничений |

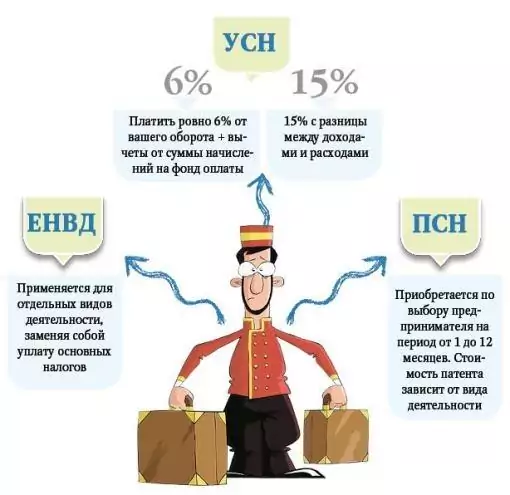

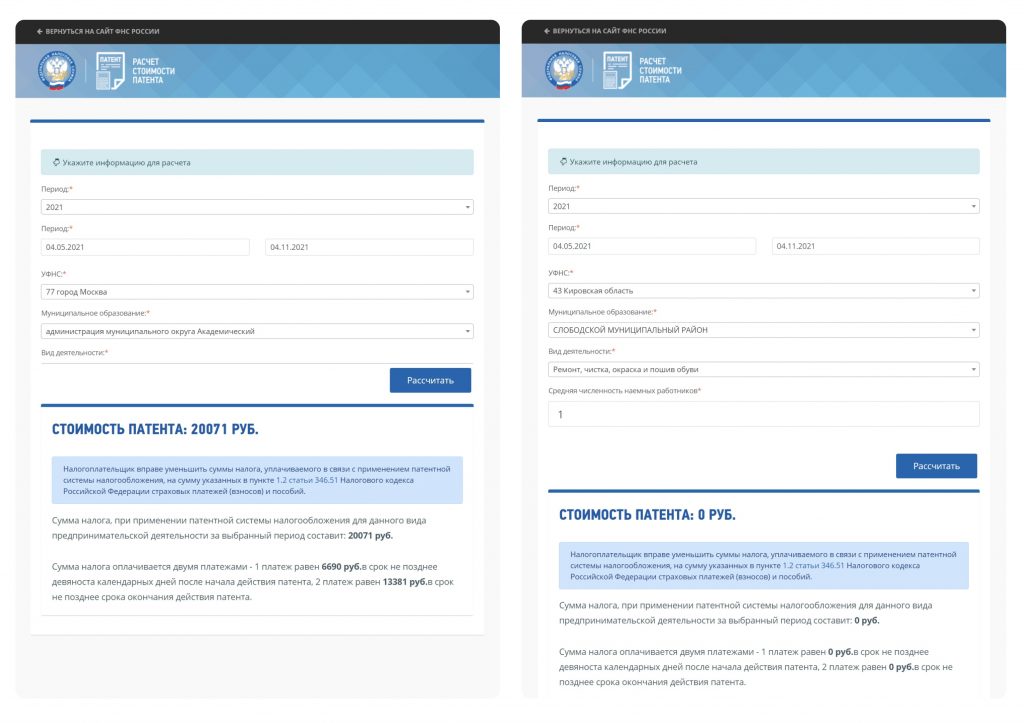

Патентная система налогообложения

Этот режим предназначен для индивидуальных предпринимателей, занимающихся определённым видом деятельности. Патент (разрешение) приобретают на ограниченный период. Его обязательно учитывают при расчёте стоимости. В перечне условий, обязательных к выполнению для перехода, выделяют:

- количество сотрудников – не больше 15 человек;

- отсутствие договоров о доверительном управлении имуществом и простого товарищества;

- максимальный лимит доходов – до 60 млн рублей.

Срок выплаты определяют, ориентируясь на длительность действия патента. Порядок указан в статье 346.51 НК РФ. Чтобы избежать проблем с ФНС, нужно вести книгу учёта доходов.

Косвенные налоги

Косвенные налоги — это налоги, которые уплачиваются налогоплательщиком, но вместе с тем перекладываются на другое лицо, которое, в свою очередь, уплачивает их налогоплательщику. Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя.

Косвенные налоги можно разделить на 4 группы:

Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями). Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.

Группа 2. Индивидуальные налоги. К этой группе относятся косвенные налоги, которыми облагаются только отдельные виды товаров или услуг. Примерами таких налогов могут служить:

- Акцизный сбор;

- Налог на покупку ювелирных изделий;

- Налог на продажу или покупку недвижимости и т.д.

Группа 3. Фискальные монополии. К этой группе косвенных налогов относятся различные платежи, уплачиваемые налогоплательщиками за получение всевозможных разрешительных документов, выдача которых монополизирована государством. Примеры таких налогов:

- Плата за выдачу лицензии;

- Плата за выдачу разрешений;

- Сборы за оформление документов и т.д.

Группа 4. Таможенные пошлины. И отдельную группу косвенных налогов составляют ввозные и вывозные таможенные пошлины, которые уплачивают экспортеры или импортеры товаров, и которые так же фактически включаются в стоимость продукции.

Косвенные налоги в большинстве случаев являются основной доходообразующей частью бюджета государства, лидируют среди них, как правило, НДС и акцизы. От уплаты косвенных налогов сложнее уклониться, поэтому они поступают в бюджет в более полном объеме, нежели прямые налоги.

Однако по факту часто бывает так, что благодаря косвенным налогам налогоплательщик теряет часть своей прибыли, несмотря на то, что сумму уплаченного налога ему компенсирует потребитель. Например, при повышении акцизного сбора на определенную продукцию возрастает ее цена, благодаря чему по закону спроса и предложения снижается спрос. Поэтому производитель или продавец вынуждены снижать свою торговую наценку, тем самым, уменьшая прибыль. Таким образом, можно сказать, что объективно в ряде случаев косвенные налоги превращаются в прямые потери для налогоплательщика.

Теперь вы знаете, что такое прямые и косвенные налоги. Надеюсь, эта информация была вам полезна.

Оставайтесь с нами и повышайте свою финансовую грамотность: на сайте Финансовый гений вы найдете множество другой интересной и полезной информации из области финансов и экономики, научитесь грамотно зарабатывать и тратить деньги. До новых встреч!

Соотношение прямых и косвенных налогов

Определение степени влияния разных видов налогообложения в РФ необходимо не только для того, чтобы понять, в каком из направлений развивается экономика, но для определения возможности использования наработанного годами опыта разных экономически развитых мировых стран. Вполне понятно, что применение соответствующей системы должно учитывать национальные особенности государства, менталитет его граждан, способы потребления товаров, работ и услуг

Кроме этого, во внимание должна быть принята и действующая структура налоговой системы, составляющей национальную основу фискальной политики

Чтобы фискальная система оказалась максимально гибкой, учитывающей интересы всех задействованных сторон, необходимо добиться равнозначного вклада каждого вида сборов.

В мировой практике на текущий момент выделяют четыре основных системы, показывающие соотношение прямых налогов и косвенных:

- англосаксонская. Основная доля приходится на прямые сборы, при этом косвенные составляют небольшую часть. Так, например, в Америке 44 % от всех поступлений составляет подоходный налог;

- евроконтинентальная. Для нее характерен высокий уровень отчислений на поддержку социального развития и страхования. Основная часть платежей отводится косвенным налогам;

- латиноамериканская основана на косвенных платежах в бюджет. При этом рост цен и инфляционных процессов приводит к увеличению размеров налоговых отчислений. Поэтому данную систему активно используют при нестабильности экономической ситуации в стране и для защиты государства от финансового кризиса;

- смешанная используется развитыми странами для расширения диверсификации системы доходов, сглаживая таким образом влияние конкретных видов сборов. Основная задача такой модели связана с тем, чтобы увеличить прямые сборы, но при этом преобладающая доля должна приходиться на поступления от предпринимательской деятельности, а не подоходного налога.

Что касается РФ, то ее фискальная система больше соответствует латиноамериканской модели с незначительными элементами евроконтинентальной. При этом на долю сборов от предпринимательской деятельности приходится около 70%. Вполне закономерно, что это обременительно для частных предпринимателей. Однако произвести смещение и переложить часть налоговой нагрузки на физических лиц невозможно. Это связано с низкой покупательной способностью населения. Главной причиной сложившейся обстановки выступает низкая степень эффективности общественного производства.

Упрощённая система налогообложения

Этот режим отличается упрощённым учётом и сниженной налоговой нагрузкой. Чтобы рассчитать последнюю, необходимо воспользоваться одним из двух вариантов:

- доходы;

- доходы минус расходы.

В первом случае налоговая ставка составит 6%, во втором – 15%. Перейти на упрощенку сможет как ООО, так и индивидуальный предприниматель. Решение одобрят, если:

- полученный доход – до 150 млн рублей. Данный лимит установлен для лиц, которые уже перешли на упрощённую систему налогообложения. Тот же показатель для новичков равен 112,5 млн рублей;

- работает не больше 100 сотрудников;

- остаточная стоимость ОС не превышает 150 млн рублей.

Авансы перечисляют раз в три месяца, остатки отдают до 30 апреля (для индивидуальных предпринимателей), до 31 марта (для организаций). Вести бухгалтерский учёт нет необходимости. Специальный режим популярен среди начинающих бизнесменов и небольших компаний.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Упрощенная система налогообложения (УСН): УСН доходы, либо УСН доходы минус расходы

Рассматриваемую систему обложения налогами в народе называют «упрощенка». Возможно два варианта ее применения – налогообложение доходов, либо прибыли (доходы минус расходы). Упрощенной систему называют, ввиду простого порядка сдачи отчетности, отсутствия необходимости расчета сумм уплаты значительного количества видов налогов, таких как НДС, налог на имущество.

Налоговые ставки достаточно низкие. При системе УСН доходы применяется ставка 6 %. Более того, регионы имеют право ее снижать до 1 %. Если применяется система УСН доходы минус расходы, налоговая нагрузка составляет 15 %, однако регионы могут ее снизить вплоть до 5 %.

Чтобы перейти на УСН, необходимо подать заявление об этом. Предусмотрен срок для его подачи – в течение 30 дней с даты регистрации фирмы. Если же компания хочет перейти на УСН по прошествии 30 дней с даты регистрации, можно подать уведомление в ФНС до 31 декабря года, предшествующего переходу. Например, если планируется перейти в 2019 году, уведомление надо подать до 31 декабря 2018 года.

Какую систему налогообложения выбрать для ООО

Какая система налогообложения лучше для ООО? Чтобы сделать этот выбор правильно, надо учесть немало критериев:

1.Вид деятельности. На основном налоговом режиме ОСНО можно вести бизнес любого направления. Если же говорить о специальных льготных режимах (УСН, ЕСХН), то самый широкий выбор видов деятельности существует на УСН. В рамках этого режима можно заниматься производством, оптовой и розничной торговлей, услугами. Запрещенных направлений для упрощенки немного: производство большинства подакцизных товаров, страхование, добыча и реализация полезных ископаемых (кроме общераспространенных), деятельность банков, ломбардов, нотариусов, адвокатов. Полный перечень ограничений для УСН приведен в статье 346.12 НК РФ.

Ну а что касается ЕСХН, то перейти на него могут только рыбохозяйственные организации и производители сельхозпродукции , причем, доля дохода от реализации такой продукции или улова должна превышать 70% от общей выручки. Организации, которые занимаются только переработкой сельхозпродукции или улова, применять ЕСХН не вправе.

2.Количество работников. На режиме УСН среднесписочная численность работников не может быть больше 100 человек. Ограничения по работникам для ЕСХН существуют только для рыбохозяйственных организаций и ИП-плательщиков сельхозналога: не более 300 человек. Значительная часть впервые созданных организаций легко вписывается в этот лимит, поэтому применять льготные режимы могут большинство ООО с работниками. В дальнейшем, если персонал будет увеличиваться, необходимо перейти на ОСНО.

3.Необходимость работы с НДС. Это непростой для администрирования налог, подробности вы можете узнать в статье «НДС: самый особенный и сложный налог». Если вы предполагаете, что основными вашими покупателями будут крупные предприятия, которым будет необходимо получить возврат уплаченного НДС, то вам придется работать на ОСНО. Общую систему налогообложения для ООО стоит выбирать и в случае, если вы будете самостоятельно ввозить товары на территорию РФ.

4.Ожидаемый годовой доход. Из всех систем налогообложения для ООО лимит получаемых за год доходов установлен только для УСН – в 2021 году это 150 млн рублей. Кроме того, установлены особые переходные лимиты в 200 млн рублей, но при этом налог взимается по более высоким ставкам.

Налоговая нагрузка, налоговое бремя

Налоговая нагрузка нередко измеряется в виде доли отчислений в пользу государства ВВП. Уровень показателя меняется в зависимости от государства. Периодически информация публикуется. Сбором данных занимается организация экономического сотрудничества и развития. Однако учреждение приводит данные лишь о странах, которые входят в её состав. Налоговая нагрузка варьируется от 23,7% до 82% от ВВП. Наименьший показатель наблюдается в Турции. Выше всего обозначение параметра в России.

Отдельно выделяют понятие фактической налоговой нагрузки на экономику. Она представляет собой количество платежей государству, которые были осуществлены за определённый период. Статисты определяют разницу между фактической и номинальной нагрузкой. Показатель позволяет понять, насколько сильно физические и юридические лица уклоняются от налогового бремени. Чем выше показатель, тем большее количество лиц уклоняется от платежей.

Присутствуют и другие варианты понятий, связанных с показателем. Так, существует налоговая нагрузка на компанию. Она представляет собой платежи, которые фирма осуществила в пользу государства, в соотношении к сумме полученного дохода. В роли реального плательщика отчислений в пользу государства выступают лица, владеющие имуществом, облагаемым налогом, или граждане и учреждения, использующие его. В первом случае потребность внесения суммы бюджет возникает из-за самого факта наличия объекта. Человек может не использовать его. Однако это не избавит лицо от потребности выполнения процедуры. Во второй ситуации потребность в отчислениях платежей появляется лишь в случае, если компания использует объект налогообложения.

В России применяется показатель налоговой нагрузки. Он позволяет проанализировать уровень отчислений, которые вносят хозяйственные субъекты в пользу государства. Процедура выполняется для контроля уровня выплат и определения лиц, уклоняющихся от платежей. Расчет налога осуществляется по формуле. Она представляет собой соотношение уплаченных платежей и оборота

Во внимание принимаются данные местных подразделений ФНС и Росстата. Ежегодно устанавливаются предельные значения показателя

Оно напрямую зависит от отрасли народного хозяйства.

Влияние налогов на экономику

Причины потребности в установке налогов могут существенно различаться. С помощью манипуляции государство выполняет перераспределение доходов населения и устраняет ряд экономических эффектов. Причём воздействие производится как на микро, так и на макроэкономических уровнях.

Во второй ситуации отчисления в пользу государства дают возможность регулировать совокупный спрос и предложение. Чтобы повысить их, достаточно снизить налоговое бремя. Это предоставит домохозяйствам больше дохода для потребления. В результате его уровень повысится. Это в свою очередь повлечет рост совокупного спроса.

Государство применяет метод, чтобы стимулировать развитие экономики. Обычно процедура используется, если присутствует необходимость вывести государство из экономического цикла. Альтернативой процедуры выступает сдерживающая политика. Она осуществляется для устранения так называемого перегрева. Чтобы выполнить процедуру, представители уполномоченных органов начинают повышать процент отчислений в пользу государства.

Если оценка производства показателя производится с точки зрения финансового менеджмента, налоговое бремя бывает прямым и косвенным. В первом случае формирование осуществляется на уровне расходов. Их исчислением занимается действующий субъект. Если допустить возможность включения в сумму расходов на погашение платежей по заемным средствам, это стимулирует развитие организаций, которые используют агрессивную финансовую стратегию. Фирмы, придерживающиеся консервативных методов, будут вытеснены с рынка. Снижение процентов изменит ситуацию в противоположную сторону. Компания, применяющая агрессивную стратегию, обанкротится, а использующая консервативные методы начнет развиваться.

Консервативное влияние осуществляется с помощью повышения или снижения нагрузки на поставщиков капитала. Если повысить налог, стоимость займов увеличится. В результате осуществляется сдерживание агрессивных учреждений. Если нагрузку снизить, стоимость капитала снизится. Компании с агрессивной стратегией начнут развиваться.

Возможно ли совмещение?

Смешанное налогообложение не запрещено НК РФ. Многие предприниматели смогли, таким образом, оптимизировать свой бизнес, не понеся серьёзных затрат. Ограничений нет, режимы можно поделить по видам деятельности. Выбирая дополнительную систему, следует руководствоваться рекомендациями специалистов.

Чтобы перейти на другой режим, необходимо обратиться в ФНС. Следующим шагом становится подача заявления, написанного по предоставленному образцу. В бланк вносят личные данные, тип деятельности фирмы, вид налогообложения. Вся указанная информация должна быть достоверной.

Совмещение налоговых режимов, как способ снизить налоговую нагрузку

Некоторые организации работают сразу по нескольким направлениям деятельности. Как видно из таблиц, представленных выше, выбор систем налогообложения во многом зависит от сферы деятельности фирмы. В некоторых случаях выгодно совмещать несколько налоговых режимов, выбирая для одних видов деятельности один режим, а для других – иной. Можно выбрать два специальных режима налогообложения, но не более (это правило справедливо для ООО, а для ИП применяются иные). Кроме того, некоторые виды систем налогообложения совместить нельзя.

Совмещаются налоговые режимы с целью увеличения прибыли и снижения налоговой нагрузки, но не стоит забывать, что отчитываться по налогам станет гораздо сложнее.

На вопрос о том, какие режимы можно совмещать, ответ дан в таблице:

| Виды налоговых режимов | Можно ли совмещать? |

| ОСНО и ЕНВД | Можно |

| ОСНО и УСН | Нельзя |

| ОСНО и ЕСХН | Нельзя |

| УСН и ЕНВД | Можно |

| УСН и ЕСХН | Нельзя |

| ЕСХН и ЕНВД | Можно |

***

Таким образом, выбор режима налогообложения – достаточно сложная процедура, при реализации которой необходим комплексный подход. С помощью аналитических материалов, представленных в публикации, можно выбрать наиболее выгодную для конкретной организации систему налогообложения.

Налог на профессиональную деятельность

В соответствии с законодательством РФ в 2020 году для самозанятых доступен НПД, который действует пока в 23 регионах страны. Налог на профессиональную деятельность представляет специальный режим, при котором граждане платят сбор в 4% от перечислений физических лиц, 6% ¬ от юридических лиц и ИП. Это позволяет легально проводить бизнес, получать прибыль от подработок и не быть оштрафованным за незаконное предпринимательство. Учет доходов проводится автоматически в мобильном приложении «Мой налог», при этом не требуется составлять и сдавать налоговую отчетность и декларацию. Фиксированные страховые взносы самозанятые граждане тоже не уплачивают. Претендовать на данный вид налогообложения могут следующие категории предпринимателей:

- помощники по хозяйству, уходу за больными и детьми;

- репетиторы, коучи и онлайн-консультанты;

- стилисты, парикмахеры, мастера по маникюру и педикюру, косметологи;

- работники клининговых компаний по уборке нежилых и жилых помещений;

- фрилансеры, копирайтеры, веб-дизайнеры;

- видео- и фотооператоры, монтажеры, звукорежиссеры;

- администраторы социальных групп и видеоблогеры

- продавцы товаров собственного производства;

- реставраторы одежды, швеи и вязальщицы;

- таксисты и отвечающие за грузоперевозки;

- работники строительных и отделочных специальностей;

- организаторы культурно-массовых мероприятий, праздников, мастер-классов;

- работники курьерской службы.

Деятельность самозанятых граждан при выплате НПД считается законной и не вызывает вопросов со стороны налоговой службы.

Расчетный счет для бизнеса за 0 рублей в год

Подробнее

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Налоговые льготы

В соответствии с пунктом 2 статьи 17 НК в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Согласно пункту 1 статьи 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

В Определении Конституционного суда РФ от 05.07.2001 № 162-О разъяснено, что льготы, предоставляемые налогоплательщикам, не относятся к обязательным элементам налогообложения, перечисленным в пункте 1 статьи 17 НК. Исходя из смысла пункта 2 этой статьи, льготы по налогу и основания для их использования налогоплательщиком могут предусматриваться в актах законодательства о налогах и сборах лишь в необходимых, по мнению законодателя, случаях, и поскольку установление льгот не является обязательным, их отсутствие при определении существенных элементов налога не влияет на оценку законности его установления.

При этом необходимо помнить о том, что льготы могут предоставляться только отдельным категориям налогоплательщиков, к примеру:

-

пенсионерам, а также ;

-

для налога на доходы физических лиц перечень и основания освобождения от уплаты достаточно большой и зависит как от субъекта, так и от других элементов налогообложения;

-

для налога на имущество физических лиц льготы установлены Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» для отдельных объектов и субъектов налогообложения (до 31.12.2014) и НК (с 01.01.2015);

-

для транспортного налога льготные субъекты налогообложения определяются законом каждого региона.

ЕНВД

ЕНВД – еще одна система налогообложения, особенностью которой является то, что введение ее в действие осуществляется на региональном уровне. Вторая важная особенность – возможность ее применения только для тех видов бизнеса, перечень которых содержится в п. 2 ст. 346.26 НК РФ.

К их числу относятся:

- бытовые услуги;

- ветеринарные услуги;

- ремонт, обслуживание и мойка транспорта;

- деятельность, связанная с размещением транспорта на стоянках;

- перевозка пассажиров (до 20 единиц транспорта);

- розничная торговля, если площадь каждого объекта не превышает 150 квадратных метров;

- услуги общественного питания (залы, где предоставляются услуги — до 150 квадратных метров);

- гостиничный бизнес, до 500 квадратных метров для каждой гостиницы;

- передача в аренду торговых мест;

- передача в аренду земельных участков для торговли.