Что нужно делать после погашения ипотеки

Содержание:

- Как погасить ипотеку в Сбербанке частично

- Процедура получения полных прав собственности

- Возможные проблемы и нюансы

- Можно ли сократить срок ипотеки в Сбербанке

- Особенности и порядок погашения военной ипотеки

- Можно ли не оформлять страхование ипотечного кредита

- Как погасить долг досрочно?

- Когда можно повторно взять ипотеку

- Куда подать заявление

- Досрочное погашение ипотечного кредита

- Другие нюансы

- Алгоритм взаимодействия с банком

- Последний платеж и дальнейшие действия

- Зачем нужно досрочное погашение?

Как погасить ипотеку в Сбербанке частично

Частичное погашение ипотечного кредита – это последовательное увеличение ежемесячных платежей. С помощью такой системы можно значительно сократить срок погашения и сумму будущей переплаты. Выбирая такой способ, заемщик должен понимать, что нагрузка на его финансовое положение будет утяжеляться с каждым месяцем.

Также досрочные частичные платежи не меняют того факта, что оплата должна производиться каждый месяц. Будет изменяться только фиксированная сумма. Необходимо внимательно следить за состоянием своего дебетового счета – если на нем не будет указанной суммы, то операция будет отменена банком. В случае отмены потребуется заново писать заявление в отделении или заказывать списание через Личный кабинет на сайте Сбербанка.

Порядок частичного досрочного погашения ипотеки в Сбербанке

При изменении графика выплат необходимо убедиться в том, что в банке все пересчитали и указали правильно, чтобы впоследствии не возникло дополнительных проблем. Частичное досрочное погашение поможет уменьшить итоговые расходы, но в первой половине срока кредитования будет достаточно сложно.

К основным условиям частичного погашения относятся:

В договоре изменяется только сумма будущих выплат – сроки остаются нетронутыми

После написания заявления досрочное списание может произойти уже на следующий день – важно следить за балансом карты. Начинать досрочно погашать кредит можно спустя месяц, после выдачи средств на руки

Минимальные платежи по кредиту определяются в зависимости от оставшейся суммы, у них нет верхнего предела. Деньги списываются с привязанного к кредиту дебетовой карты, если на не нет средств, то операция будет отменена. После того, как будет сделан дополнительный платеж, сумма может быть скорректирована. Выплаты свыше установленной суммы в основном будут влиять на размер ипотечного займа. Осуществить перевод можно с помощью кассы в отделении банка, через терминал или онлайн банкинг. Используя частичное погашение можно не волноваться о штрафах или дополнительной комиссии – их не существует.

Опираясь на такие условия можно сделать вывод, что досрочное погашение ипотечного кредита в Сбербанке – это выгодное решение с заботой о будущем. Клиент может сам выбрать, насколько хочет увеличить сумму, главное – предупредить о своем решении банк. Выплаты необходимо совершать каждый месяц, в зависимости от выбранного вида платежа может изменяться способ оплаты.

Контакты Сбербанка

Телефоны горячей линии:

- 900 (Для звонков с мобильных телефонов. Звонок бесплатный, доступно на территории России для абонентов сотовых операторов: МТС, Билайн, Мегафон, Tele2, Yota, Мотив.)

- +7 (495) 500-5550 г. Москва

- 8 (800) 555-55-50 для звонков из других городов РФ (бесплатно)

Контактный центр (круглосуточно):

- 0321 для звонков с мобильных телефонов. Звонок бесплатный, доступно на территории России для абонентов сотовых операторов: МТС, Билайн, Мегафон, Tele2

- 8 (800) 5555 777 для бесплатных звонков с любых телефонов на территории России

- +7 495 6655 777 для звонков из любой точки мира (оплата согласно тарифу)

Электронная почта: sberbank@sberbank.ru

Электронная почта для прессы: media@sberbank.ru

Электронная почта для инвесторов: ir@sberbank.ru

Процедура получения полных прав собственности

После погашения ипотеки в Сбербанке нужно снять ограничения, наложенные на имущество. В большинстве случаев ипотека оформляется с закладной, но иногда и без нее. Как только внесен последний платеж, банк обязан передать оригинал документа заемщику. На последней странице делается запись о том, что все обязательства по закладной заемщиком выполнены, и претензии к нему отсутствуют. После этого ставится подпись представителя банка и ее расшифровка, обязательно указывается должность сотрудника. Закладная передается клиенту по акту приема-передачи.

Теперь, когда закладная на квартиру на руках осталось только погасить регистрационную запись. Обратиться нужно в регистрационную палату или МФЦ. С собой необходимо взять следующие документы:

- заявление (есть установленный образец);

- паспорта всех заемщиков;

- письмо от кредитной организации о том, что задолженность отсутствует. Письмо должно быть составлено на фирменном бланке Сбербанка и иметь его реквизиты.

- оригинал закладной, с записью о том, что все обязательства выполнены;

- документы на квартиру;

- доверенность на погашение записи от представителя Сбербанка. В ней указывается то же должностное лицо, что и в закладной;

- обременение (требуется, если заемщик снимает запись самостоятельно, без сопровождения представителя банка);

- кредитный договор;

- квитанция об оплате госпошлины в размере 200 рублей.

Если закладной не было, снять запись можно только с сотрудником банка. Клиент и банковский специалист вместе составляют заявление о погашении регистрационной записи.

Процедура снятия обременения с недвижимости занимает до 5 рабочих дней, отчет ведется со дня подачи документов. После того как запись аннулирована, владелец недвижимости может распоряжаться ей по своему усмотрению.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Можно ли сократить срок ипотеки в Сбербанке

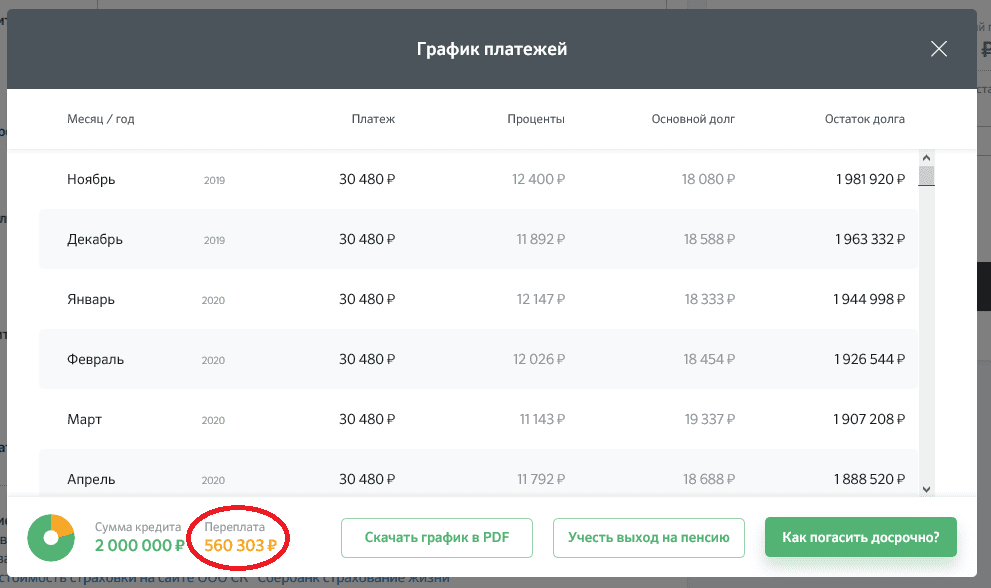

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Особенности и порядок погашения военной ипотеки

Если кредит получен в рамках военной ипотеки, его погашение осуществляется из средств целевого жилищного займа (ЦЗЖ), который предоставляют участникам накопительно-ипотечной системы (НИС) ФГКУ «Росвоенипотека». Порядок такой: в соответствии с графиком платежей Федеральное государственное казенное учреждение «Росвоенипотека» перечисляет на открытый в банке счет военнослужащего сумму, равную ежемесячному взносу по кредиту, которая впоследствии списывается в счет погашения кредита (каких-либо дополнительных действий со стороны участника НИС для этого не требуется). Как только стаж военной службы участника НИС достигнет 20 лет, использованные им на приобретение жилья (погашение ипотеки) средства переходят из разряда целевого жилищного займа в разряд безвозмездных субсидий. При этом считается, что ЦЗЖ погашен.

Важно! Чтобы «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» в рабочем порядке приступило к перечислению средств на погашение ипотечного кредита, участник НИС должен в течение 5 дней с момента регистрации права собственности на квартиру предоставить в банк, выдавший ипотеку, пакет документов, в который входят:

- выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП) с отметкой о регистрации ипотеки в пользу банка и в пользу государства (берется в подразделении ФРС, где регистрировалась сделка);

- нотариально заверенная копия свидетельства о праве собственности (можно предъявить оригинал документа, а банк сам сделает и заверит копию);

- копия договора купли-продажи или оригинал, с которого банк снимет копию и заверит ее.

На участника НИС возложена персональная ответственность за своевременное выполнение всех обязательство по кредитному договору в полном объеме, а также оплату в установленные сроки.

Порядок погашения военной ипотеки, оформленной участником НИС, предполагает несколько способов полного или частичного досрочного исполнения обязательств:

- за счет личных накоплений;

- с помощью средств федерального бюджета (если участник НИС имеет право на дополнительные выплаты);

- с использованием материнского (семейного) капитала – МСК.

В последнем случае, согласно п. 4 ст. 10 ФЗ № 256 от 29.12.2006 г., участник НИС должен предоставить в Пенсионный фонд РФ обязательство, заверенное нотариусом, об оформлении приобретаемого жилья в общую собственность всех членов семьи (родителей, детей и других совместно проживающих с ними лиц). Причем, в документе должен быть определен размер всех долей по соглашению. Согласно действующему порядку, сделать это необходимо в течение 6 месяцев после того, как будет снято обременение с жилого помещения (погашен кредит), которое приобретено за счет средств ипотечного займа. Такие разъяснения дает Агентство по ипотечному жилищному кредитованию об использовании средств МСК в рамках программы «Военная ипотека».

Можно ли не оформлять страхование ипотечного кредита

Вопрос с подвохом. Любые банковские организации, в том числе Сбербанк, не имеют права отказать в выдаче займа на основании отказа от страхования. Эта мера имеет добровольный характер. Вы вправе не страховать титул собственности на приобретаемое имущество и свою жизнь, и здоровье при ипотеке. Но избежать страхования имущества на случай его утраты не удастся, потому что ипотечный договор подразумевает залог в пользу банка на приобретаемый объект.

Как поступить? Оформить комплексное страхование и получить более низкую процентную ставку по кредиту и больше шансов на положительное решение. При этом выплачивать ежегодно страховую премию и иметь шанс на возврат средств по ипотеке (в некоторых организациях).

Или застраховать только приобретаемое имущество и получить более высокую ставку по ипотеке, но и отсутствие выплат в страховую. Просто заранее решите, что для вас выгоднее и удобнее.

Как погасить долг досрочно?

Процедура досрочного погашения будет несколько отличаться в зависимости от того, весь долг вы закрываете или только часть его.

Полное погашение

Полностью закрыть ипотеку раньше срока можно в отделении банка или через личный кабинет в Сбербанк Онлайн. Процесс в обоих случаях будет примерно одинаковым:

- Узнать сумму долга. При обращении в банк это можно сделать у менеджера в момент написания заявления. Также уточнить размер остатка можно по телефону у службы поддержки или через смс по номеру 900. В онлайн-режиме все еще проще: достаточно выбрать полное погашение, и сумма долга на текущее время будет отображена рядом с графой для ввода значения.

- Внести деньги. Удобнее всего положить их на ипотечный счет.

- Обратиться в банк с заявлением о погашении долга. В нем нужно будет указать свои личные данные и сведения о кредитном договоре. С собой при обращении в банк нужно взять кредитный договор и паспорт. Далее останется только дождаться снятия средств. При погашении онлайн заявление писать не нужно. После ввода суммы останется подтвердить платеж по смс или одноразовому паролю.

- Списание происходит на следующий рабочий день. Далее необходимо получить справку об отсутствии долга перед банком (в бумажном или электронном виде).

Важно! Если вы решили погасить ипотеку через Сбербанк Онлайн, проведите платеж до 21:00 по Московскому времени, чтобы деньги зачли на следующий рабочий день, а не через день. В случае использования материнского сертификата или иных субсидий процедура погашения будет несколько сложнее

И время внесения средств может растянуться на несколько месяцев

В случае использования материнского сертификата или иных субсидий процедура погашения будет несколько сложнее. И время внесения средств может растянуться на несколько месяцев.

Прочтите: Ипотечные каникулы: новые правила для банков и заемщиков

Частичное погашение

Частично погасить задолженность можно также через банк или онлайн. Процедура будет почти такой же, как и в случае полного погашения. Но тут есть некоторые нюансы:

- получать справку об отсутствии задолженности не нужно, т. к. долг еще будет;

- при обращении в банк в заявлении нужно указывать способ изменения схемы – снижение платежа или срока возврата;

- при подаче заявления онлайн можно лишь снизить сумму платежа, срок изменить не получится, также есть суммовое ограничение в размере 99% от суммы ежемесячного взноса – меньше внести не удастся;

- через Сбербанк Онлайн датой досрочного погашения можно выбрать не только текущий день, но и следующий.

Важно при частичном погашении получить измененный график платежей, особенно если речь идет о снижении ежемесячной платы. Взять его можно в отделении или скачать обновленную форму в личном кабинете

Кстати, в Сбербанк Онлайн также можно просмотреть историю досрочных погашений в соответствующем разделе.

Когда можно повторно взять ипотеку

Если кредитная история позволяет, то ипотеку можно оформить по стандартной процедуре повторно в любом банке. Но в льготных программах еще раз участвовать не получится. Повторно подать заявку можно как после закрытия обязательств, так и при наличии действующего кредита (если позволяет финансовое положение). Заемщику придется заново собирать полный пакет документов. Других ограничений на выдачу жилищных займов нет.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рассчитать выгоду от рефинансирования ипотеки или кредита Калькулятор рефинансирования кредита refinansirovanie.org

Куда подать заявление

Мы уже говорили о том, что снятие обременения по ипотеке в Сбербанке начинается с подачи заявления. В нем следует указать реквизиты кредитного договора, дату последнего платежа и его сумму. Также к заявлению можно приложить и копии квитанций по оплатам, совершенным ранее.

Заявление обычно подается в то отделение Сбербанка, где оформлялась ипотека. Однако если оно по каким-то причинам закрыто, то нужно узнать координаты другого офиса. Это можно сделать с помощью центрального регионального отделения или в режиме онлайн.

После подачи заявления следует согласовать с сотрудниками банка дату совместного визита в орган Росреестра. Этот этап является необходимым

Досрочное погашение ипотечного кредита

В случае, если заемщик решил закрыть ипотечный кредит досрочно, он должен заблаговременно уведомить об этом банк. Это делается для того, чтобы банк пересмотрел график платежей и пересчитал начисляемые проценты. Уведомление о намерении закрыть кредит оформляется в виде заявления в офисе банка или через телефон горячей линии.

Перед совершением последней оплаты стоит обратиться в банк для уточнения окончательной суммы. Данная информация предоставляется в виде выписки или устно, а также через call-центр банка. Производить последний платеж без согласования с банком не рекомендуется, поскольку есть вероятность, что итоговая сумма будет рассчитана некорректно. Вносить денежные средства плательщик может любым удобным ему способом. Однако, стоит учитывать, что прохождение средств через некоторые платежные системы может занимать длительное время.

Для того чтобы убедиться в полном погашении ипотечного кредита, стоит проверить счет после списания денежных средств. Если на нем останется даже незначительная сумма, в дальнейшем это послужит основанием для начисления штрафов и пеней.

После проведения платежа необходимо запросить у банка справку об отсутствии задолженности. Этот документ будет являться официальным подтверждением прекращения долговых обязательств. В справке должна быть указана такая информация:

- Фамилия, имя и отчество заемщика;

- Дата выдачи;

- Имя и должность лица, оформившего документ;

- Дата итогового платежа по договору с указанием его номера на момент заключения;

- Упоминание об отсутствии претензий со стороны кредитной организации.

Справку об отсутствии задолженности рекомендуется хранить как минимум 3 года. Иногда возникают ситуации, при которых сотрудники банка могут допустить ошибку. Это может иметь негативные последствия для заемщика. Неправильный расчет окончательной суммы задолженности или некорректное ведение базы объектов недвижимости приведет к дополнительным штрафам. При возникновении такой ситуации стороны не всегда могут решить спорные моменты между собой. В результате дело может закончиться в суде.

Именно поэтому крайне важно хранить всю документацию по ипотечному кредиту, начиная с договора и заканчивая чеками и квитанциями. Это позволит аргументировано доказать свою правоту

Как правило, после полного погашения задолженности ипотечный счет закрывается автоматически. Однако, если это не предусмотрено правилами банка, нужно обратиться в отделение и написать заявление на закрытие счета. В данном случае заемщик должен предоставить:

- документ, удостоверяющий личность;

- кредитный договор;

- платежный документ, подтверждающий погашение итогового платежа.

Для того чтобы на 100% убедиться в закрытии ипотечного кредита, требуется сделать запрос в Бюро кредитных историй. Полученный ответ даст развернутую информацию по всем кредитным обязательством плательщика, а также по обстоятельствам оплаты и просрочки.

Другие нюансы

Процедура закрытия ипотеки одинакова во всех банках, однако Сбербанк идет навстречу клиентам и предлагает ее облегченную версию. Она состоит всего из трех этапов:

- Клиент приезжает в офис банка с кредитными документами и паспортом.

- Подает заявление о снятии обременения.

- Банк подготавливает все необходимые документы в течение 2 — 3-х недель, эта услуга бесплатна, после чего клиенту нужно только приехать с паспортом и забрать документы.

Сбербанк предварительно сам известит клиента о том, что нужно приехать. Если собственников несколько, они все должны явиться.

Если семья использует материнский сертификат для погашения кредита, заключается соглашение о предоставлении детям доли в квартире, это установлено законом. Однако этот документ предусматривает перераспределение долей при рождении последующих детей. Законодательно зафиксировать «детские метры» можно в течение полугода со дня закрытия займа.

Минимальный размер доли в законодательстве не регламентирован, однако по нормам жилой площади, на одного человека должно приходиться не менее 12 кв.м., поэтому стоит отталкиваться от этих показателей.

Варианты выделения долей на детей:

- заключение соглашения между сторонами;

- оформление договора дарения;

- в ходе судебного разбирательства.

К последнему варианту прибегают семьи, в которых есть разногласия между супругами по размеру доли. Соглашение или договор дарения должны быть обязательно заверены у нотариуса.

Процедура передачи доли также проходит в Росреестре, необходимо будет заплатить госпошлину, после чего каждому собственнику будет выдан документ, подтверждающий его права.

При досрочном погашении ипотеки часто возникает вопрос, а можно ли вернуть деньги по страховому полису? Дать точный ответ на этот вопрос не получиться, все определяется индивидуально. Для начала необходимо проверить договор страхования, если такая возможность им предусмотрена, то страховка возвращается. Если такого пункта нет, не стоит отчаиваться, вернуть деньги можно не по всему страховому полису, а за период, который остался по страховке после внесения последнего платежа. Сделать это можно только в том случае, если полис был оплачен заранее. В других ситуациях вернуть деньги вряд ли получиться.

Закрытие ипотеки в Сбербанке это не только погашение всей суммы долга, но и прохождение ряда формальных процедур: получение закладной, снятие ограничений и оформление новых документов недвижимость. Только после соблюдения всех процедур ипотека считается закрытой

Здесь клиенту важно самостоятельно проявить инициативу и обратиться в банк за необходимыми документами

Алгоритм взаимодействия с банком

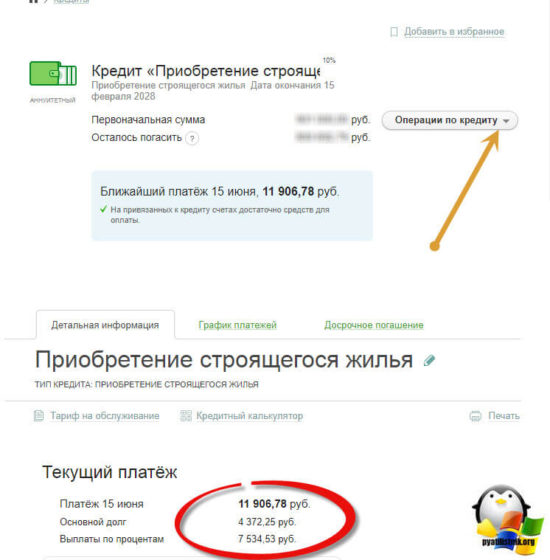

Платежи по всем видам займов (в т. ч. и по ипотечным) вносятся в кредитное учреждение согласно графику. Заёмщик может ему следовать, уплачивая необходимые денежные суммы в определённые даты. Но также разрешено увеличивать платежи и гасить кредит с опережением. В последнем случае происходит перерасчёт суммы процентов в пользу заёмщика.

Далее разберемся, что делать, если последний платеж по ипотеке клиент уже готов внести.

В ситуации, когда клиент хочет досрочно расплатиться с банком, необходимо предварительно уведомить кредитора о своём намерении. Это возможно сделать:

- при личном визите в кредитное учреждение, написав заявление установленного образца;

- позвонив на горячую линию банка;

- оформив досрочную выплату через личный кабинет банка в режиме онлайн.

Уведомление требуется для того, чтобы произошёл перерасчёт оставшейся задолженности и корректировка графика платежей. Также оно будет основанием для полного списания внесённой суммы, т.к. просто положить денежные средства на счёт недостаточно.

Затем необходимо сделать запрос на получение выписки о состоянии счёта. Рекомендуется получить этот документ на руки, а не вносить сумму последнего платежа со слов сотрудника банка.

Нельзя исключать человеческий фактор: менеджер может допустить ошибку или представить неполную информацию. При последнем платеже следует учитывать обязательную сумму, комиссии и процентную составляющую за возникшие просрочки.

Нередки случаи, когда заёмщик элементарно забывает вовремя сделать платёж (например, если дробит его в течение месяца на части) и не придаёт этому должного значения. Ипотека в большинстве случаев – это длительное кредитование, поэтому недоплата даже незначительной суммы со временем может увеличиться весьма существенно.

Далее останется внести необходимую для полного погашения долга денежную сумму. Итак, клиент выплатил ипотеку — что делать дальше? Осталось заказать в кредитном учреждении справку, подтверждающую отсутствие долговых обязательств. Документ может быть как платным, так и выдаваемым на безвозмездной основе. В нём указываются следующие обязательные сведения:

- дата выдачи данной справки об отсутствии долга;

- ФИО клиента;

- дата полной выплаты задолженности с указанием номера и даты заключения договора;

- отсутствие претензий кредитного учреждения по отношению к заёмщику;

- должность и ФИО лица, которое подписало документ.

Справка заверяется печатью банка и может быть представлена по месту требования.

После стоит удостовериться, что ссудный счёт закрыт. Большинство кредитных учреждений закрывает его после внесения последнего платежа автоматически. Но если этого не происходит, то нужно написать соответствующее заявление с указанием выполнения обязательств. К нему необходимо приложить либо документы об оплате, либо вышеуказанную справку об отсутствии долга.

Это интересно: Выгодно ли перекредитование потребительского кредита

Последний платеж и дальнейшие действия

Что делать после погашение ипотеки в Сбербанке? Примерный порядок действий:

- Потребовать от менеджера банка справку о том, что кредит закрыт. Этот документ обязательно нужно хранить как можно тщательнее, так как он указывает что задолженности перед банком у клиента нет.

- Выписка с кредитного счета. Этот документ, при наличии справки, уже не особо обязателен, однако он позволяет «перестраховаться». Как и в предыдущем случае он подтверждает тот факт, что у клиента не осталось никакого долга перед банком.

- Проверить, что началась процедура снятия обременения (подробнее см.ниже).

Обычно дополнительные действия не требуются. Исключение составляют ситуации, при которых жилье приобреталось за счет средств материнского капитала (см.ниже).

Закладная по ипотеке и снятие обременения

Закладная – это документ, подтверждающий тот факт, что клиент предоставляет свое жилье в залог банку. Бумага хранится у залогодержателя (банка) и необходима для того, чтобы снять обременение в Росреестре. Ранее все это приходилось делать самостоятельно, однако сейчас всю процедуру взял на себя Сбербанк:

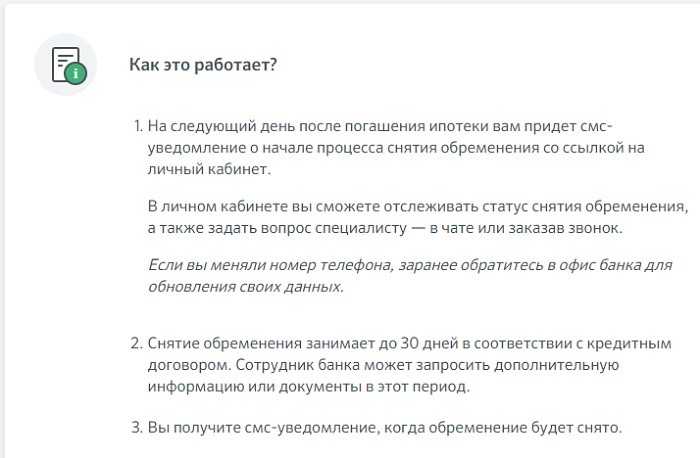

Однако все это не значит, что достаточно прост закрыть ипотеку в Сбербанке и больше ни о чем не нужно переживать (помимо справки об отсутствии задолженности). На следующий день после полного погашения долга, банк начинает процедуру снятия обременения. Об этом клиента оповещают при помощи СМС уведомления. Если такая информация не была получена, рекомендуется немедленно уточнить ситуацию в службе поддержки банка или у менеджера, с которым велась работа во время погашения кредита.

Если есть сообщение, нужно ждать 30 дней. После этого банк еще раз уведомляет клиента о том, что обременение снято. Нужно лично посетить отделение банка, забрать закладную и выписку из реестра о том, что с квартиры снято обременение (нередко отметка об этом ставится прямо на закладной).

Регистрационная запись и новое свидетельство на квартиру

Закрытие ипотеки в Сбербанке не значит, что нужно менять документы на квартиру. Уже во время покупки клиент становится полноценным собственником жилья. И хотя из-за обременения он, фактически, ничего не может с квартирой сделать, он все равно остается ее владельцем.

Таким образом, после погашения задолженности что-то менять в реестре или получать новое свидетельство на квартиру не требуется. Отдельно уточним, что свидетельства, как таковые, уже и не выдаются. Они с успехом замещены выписками из ЕГРН и вот ее все же лучше получить свежую, как это описано выше.

Особенности ипотеки с материнским капиталом

Отдельного внимания заслуживает ситуация с покупкой квартиры в ипотеку с использованием сертификата на материнский капитал. Несмотря на тот факт, что сумма такого сертификата в некоторых регионах страны не позволяет оплатить даже трети стоимости квартиры, ее использование все равно налагает на клиента определенные обязательства. В данном случае нужно учитывать лишь один, но очень важный момент: любое жилье, приобретенное с использованием средств материнского капитала обязательно должно делиться на всех членов семьи: обоих супругов и всех детей.

Важно помнить, что подразумеваются все дети, а не только тот ребенок, который стал причиной получения сертификата. Например, если в семье трое детей, но сертификат, полученный за второго ребенка, используется только сейчас, их всех троих + отца с матерью нужно сделать собственниками квартиры.. На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит

Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей)

На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит. Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей).

Зачем нужно досрочное погашение?

В жизни могут возникнуть разные обстоятельства. Вследствие них финансовое положение семьи может улучшиться, а это означает появление свободных денежных средств. Люди, выплачивающие ипотеку, в такой ситуации часто задумываются о досрочном погашении взятой ипотеки. При этом они могут преследовать следующие цели:

- снять обременение с купленной недвижимости (ее можно будет после этого обменять, продать или сдавать без одобрения банка);

- уменьшить финансовую нагрузку, т. е. платить по ипотеке меньше или совсем погасить задолженность;

- снизить размер переплаты.

Причем выгодность такого решения зависит не только от вносимой суммы, но и ряда иных факторов:

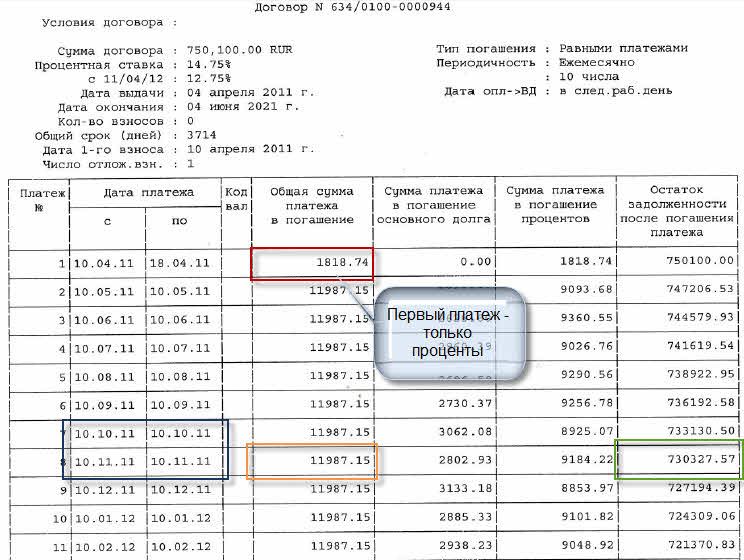

- Когда конкретно вы погашаете долг досрочно. Идеально сделать это в ¼ срока погашения, т. к. в начале заемщик отдает больше в часть уплаты процентов, а не основного долга (если речь идет об аннуитетных платежах).

- Вида платежа. При аннуитетных платежах в первой половине срока вы платите большую часть в счет погашения ипотеки. К примеру, первый платеж на 90% состоит из начисленных процентов и только на 10% из основного долга. С дифференцированными платежами все несколько иначе. Здесь размеры ежемесячных платежей меняются – в начале приходится платить гораздо больше, зато переплата по кредиту будет меньше. Такой формат погашения в Сбербанке не применяется, речь идет только об аннуитетных платежах.

- Особенности изменения условий договора. Вариантов тут 2 – уменьшить срок кредита или размер ежемесячного платежа. Но это имеет значение только при частичном погашении долга.

Все вместе определяет выгодность досрочного погашения в отдельно взятом случае. Поэтому рассматривать варианты каждый заемщик должен индивидуально.