Кредитные карты в москве

Содержание:

- Виды грейс-периода

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Выбор кредитной карты, подходящей именно вам

- Кредитные карты онлайн с плохой кредитной историей

- Кредитные карты с онлайн заявкой и доставкой на дом

- Требования и необходимые документы

- Как оформить кредитную карту через интернет

- Кредитный лимит и процентная ставка

- ТОП 10 банков, в которых можно оформить кредитную карту через интернет

- На что обратить внимание, выбирая кредитную карту через интернет

- Как открыть и эффективно пользоваться

- Виды кредитных карт

- Быстрый выбор подходящей кредитки

- Оформить кредитную карту в Москве

- Чем кредитка отличается от кредита

- Льготный период

- Виды кредитных карт онлайн

Виды грейс-периода

Традиционно самое большое количество вопросов на тему использования кредитных карт вызывает беспроцентный период.

Существует несколько способов расчета льготного периода. Однажды разобравшись в нюансах, каждый клиент сможет максимально эффективно пользоваться этой полезной опцией.

Календарный месяц плюс 20 (25) дней

Схема предполагает, что льготный период длится с 1 числа текущего месяца до 20 (25) числа следующего. При этом, период для совершения покупок продолжается в течение календарного месяца, а следующие 20 или 25 дней (в зависимости от условий конкретного банка) даются для полного погашения возникшей задолженности. Продолжительность грейс-периода будет зависеть от даты проведения расходной операции и количества дней в отчетном месяце. Он может составлять от 20 (25) дней при использовании карты в последний день месяца и до 50 (55) дней, если трата произошла в начале месяца.

Пример: 10 июня клиент оплатил в магазине товар стоимостью 7000 рублей, 27 июня потратил еще 3000 рублей. Проценты не будут начислены, если до 25 июля на счет кредитки поступит 10 000 рублей. Беспроцентный период по первой операции составит 45 дней, по второй — 28 дней.

Такой порядок применяют следующие банки: ВТБ 24, ЮниКредит, УБРиР, Московский Индустриальный Банк, Связь-Банк, Хоум Кредит, МТС Банк.

Дата первой покупки плюс 60 (100) дней

Такую схему расчета грейс-периода использует Альфа-Банк.

Отсчет льготных 60 (100) дней начинается со следующего дня после первой покупки или выдачи наличных. Все остальные операции в течение последующих 60 (100) дней будут льготными. Ежемесячно в течение 20 дней с отчетной даты (равна дате заключения договора) нужно вносить минимальный платеж. После погашения задолженности в полном объеме и совершения очередной операции откроется новый грейс-период.

Пример расчета 100-дневного беспроцентного периода: Кредитный договор заключен 10 сентября. 15 сентября совершена первая покупка на сумму 10 000 рублей. С 16 сентября начинается грейс-период. 10 октября банк пришлет СМС-уведомление с указанием суммы долга. Минимальный платеж нужно внести в течение 20 дней — до 30 октября.

Допустим, клиент погасил 3000 рублей, а 20 октября потратил еще 7000 рублей. 10 ноября вновь пришло сообщение с суммой текущей задолженности. До 30 ноября нужно погасить обязательный платеж. 10 декабря — очередное СМС. До 24 декабря нужно внести всю сумму задолженности — 14 000 рублей.

Беспроцентный период действовал с 15 сентября по 24 декабря — 100 дней. По первой покупке он составил 100 дней, по второй — 65 дней.

Дата формирования отчета плюс 20-25 дней

Система построена вокруг даты формирования выписки. Льготный период включает отчетный период — 30 дней для совершения покупок и платежный период — последующие 20 (25) дней для закрытия задолженности. Чтобы определить, когда завершается Grace-период нужно прибавить 20 или 25 дней к дате поступления выписки по карте.

Пример: Отчетная дата по договору — 5 число месяца. 10 января клиент совершил покупку на сумму 4000 рублей, а 20 января потратил еще 8000 рублей. 5 февраля банк отправит выписку с указанием общей суммы задолженности. Банк не начислит проценты, если до 25 февраля на счет поступит 12 000 рублей. Беспроцентный период по первой транзакции составит 46 дней, по второй — 36 дней.

Схему применяет Сбербанк, Райффайзенбанк, Русский Стандарт.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа

Отправить заявку на кредит в известные и хорошо обслуживающие банки

Беспроцентный период действует до 62 дней. Он всегда начинается в дату покупки и действует до последнего числа следующего календарного месяца. Длительность льготного периода зависит от даты проведения операции и количества дней в месяце.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Выбор кредитной карты, подходящей именно вам

Не существует кредитных карт, подходящих для всех. Наоборот, изобилие предложений на рынке является положительным фактором для выбора, независимо от того, ищете ли вы возможность улучшить кредитную историю, получить кэшбэк или же мили для новых путешествий.

По ряду международных исследований и опросов программа вознаграждения является ключевым фактором при выборе кредитной карты на протяжении последних нескольких лет.

При существующем многообразии программ вознаграждения может быть сложно разобраться, какая подходит именно вам. Мы предлагаем вам задать себе несколько вопросов при выборе лучшего предложения.

1. Зачем вам нужна кредитная карта?

- Вы хотите получать кэшбэк и тратить его на повседневные покупки?

- Вы часто путешествуете и хотите использовать вознаграждение для оплаты расходов следующей поездки?

- Вы несете затраты как владелец малого бизнеса и хотите зарабатывать вознаграждение на этом?

- Вам нужна хорошая кредитная история для грядущих крупных покупок или для консолидации всех долгов?

Ваши ответы на данные вопросы в значительной степени определят, какая кредитная карта подходит именно вам.

Если вы редко путешествуете, кредитные карты для путешествий с бонусными милями не будут соответствовать вашим потребностям.

Но, с другой стороны, если вашей ближайшей целью является дорогостоящая зарубежная поездка, которую можно оплатить милями, то в таком случае карты с кэшбэком не смогут дать вам столько же финансовой выгоды, сколько смогут дать мили кредитных карт топ-уровня для путешествий.

Однако в целом кредитные карты с кэшбэком по разным данным являются почти в три раза более предпочтительным продуктом, чем карты с милями (вторые по популярности). Это вызвано большей свободой в использовании кэшбэка.

2. Какие ваши обычные ежемесячные траты?

Определите, на что вы регулярно тратите деньги, чтобы извлечь максимальную пользу от владения кредитной картой.

Например, одни карты предоставляют максимальное вознаграждение за покупки во время путешествий, при оплатах в кафе и ресторанах. Другие — при оплате на АЗС и покупках в супермаркетах.

Осознание того, как вы привыкли тратить деньги, дает возможность определить, какую кредитную карту выбрать для максимальной отдачи от ее использования.

Так, если вы часто бываете в кафе и ресторанах, вам выгоднее соответствующая карта, но если вы определите, что у вас нет каких-то доминирующих постоянных затрат, то выбирайте кредитную карту с фиксированной ставкой кэшбэка.

3. Хотите ли вы платить ежегодное обслуживание?

Многие кредитные карты класса премиум предусматривают оплату ежегодного обслуживания. Хотя получаемые преимущества и привилегии, как правило, превосходят стоимость ежегодного обслуживания.

Если вы не хотите нести дополнительных затрат, то выбирайте из предложений с бесплатным годовым обслуживанием.

Например, при стоимости годового обслуживания вашей карты 2 400 руб. вам нужно будет тратить на покупки не менее 20 000 руб. ежемесячно (зарабатывая 1% фиксированного кэшбэка на все покупки), чтобы компенсировать затраты на годовое обслуживание.

Если вы не планируете использовать кредитную карту ежемесячно, то лучше рассмотреть варианты с бесплатным ежегодным обслуживанием. Тем более что сейчас на рынке появляются кредитные карты топ-уровня с бесплатным годовым обслуживанием.

Кредитные карты онлайн с плохой кредитной историей

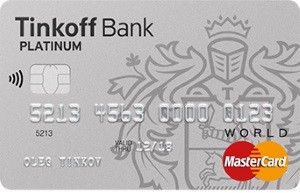

Tinkoff Platinum

Наиболее популярная и, возможно, наиболее оптимальная карта данного банка. Её особенность в том, что она может быть выпущена даже без подтверждения дохода или с плохой кредитной историей — правда, тогда не стоит ждать хорошего кредитного лимита.

Особенности

По этой карте с онлайн-заявкой может быть выдан лимит до 300 тысяч рублей. Ставка при этом будет начинаться от 12% годовых.

Достоинства

К позитивным сторонам карты можно отнести:

- небольшой минимальный платёж — до 8% максимум;

- возможность возврата часть денег (до 30%) в виде кэшбэка;

- льготный период у некоторых партнёров до года.

Недостатки

Снятие наличных с карты довольно невыгодное — 2,9% + 290 рублей, так что она оптимально подойдёт только для безналичных расчётов.

Кредитные карты с онлайн заявкой и доставкой на дом

Карта 120 дней без процентов банка УБРиР

Вы можете получить эту карту в отделении, а можете заказать доставку.

Карта имеет ставку в районе 28-31% — и кредитный лимит до 300 тысяч рублей.

Достоинства

К достоинствам относятся:

- возможность не платить проценты в течение срока до 120 дней;

- минимальный платёж начинается всего лишь от 3%;

- на любые покупки начисляется кэшбэк в размере 1%.

Недостатки

Комиссия при снятии наличных составляет не менее 500 рублей.

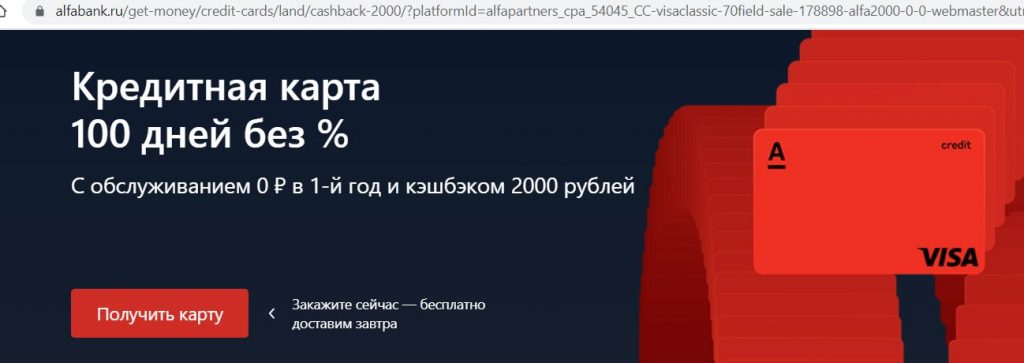

Карта 100 дней без процентов от Альфа-Банка

Карта не только быстро доставляется (на следующий день), но и быстро оформляется — достаточно заполнить короткую анкету и несколько минут подождать одобрения.

Достоинства

К плюсам карты можно отнести:

- возможность внесения денег под 0%;

- продолжительный льготный период, вплоть до 100 дней;

- возможность снимать первые 50 тысяч рублей в месяц без комиссии.

Недостатки

Годовое обслуживание карты достаточно дорого — от 1190 рублей. Также достаточно высока минимальная комиссия за снятие средств — если выводить более 50 тысяч рублей за один месяц, она будет минимум 500 рублей.

Требования и необходимые документы

Чтобы заказать кредитную карту онлайн, одного желания мало. Необходимо соответствовать ряду требованиям выдвигаемых кредитором. Расскажем о самых распространенных из них. Чтобы оформить кредитку нужно:

- быть гражданином РФ старше 18 лет (возрастные ограничения могут быть жестче 23 года);

- официальное трудоустройство со стажем работы от 3-6 месяцев (необязательно);

- ежемесячный подтвержденный доход от 10000 рублей после уплаты налогов (в ряде случаев достаточно суммы 5000 рублей);

- наличие рабочего мобильного телефона и электронной почты;

- из документов понадобится паспорт и второй документ на выбор (загранпаспорт, 2-НДФЛ или справка по форме банка, водительские права и т.д.).

В каждом конкретном случае, требования, перечисленные выше, могут отличаться. Так заказать кредитку онлайн в Тинькофф, можно только по паспорту, а, например, в МТС трудоустройство необязательно.

Как оформить кредитную карту через интернет

Алгоритм оформления кредитки через интернет может несколько отличаться у разных банков, но чаще всего всё происходит приблизительно следующим образом:

- вы заходите на сайт банка и заполняете онлайн-заявку — к ней обычно прилагаются сканы документов, но иногда это делается уже на следующем этапе;

- после этого вам перезванивает сотрудник банка и уточняет подробности;

- после того как вам одобрят кредитный лимит, к вам приезжает курьер и привозит вашу карту;

- курьер может сфотографировать ваши документы, а также на этом этапе будет подписан договор;

- вы можете начинать пользоваться своей картой.

Есть и другой вариант — когда не нужно ничего специально одобрять и подписывать. Это происходит, когда карту вам автоматически выпускает тот банк, услугами которого вы уже пользуетесь, например, имеете там кредит. Ваш договор услуг с банком часто предусматривает возможность выпуска подобной карты — и потому, если такая опция имеется, вам будет достаточно просто прийти в ближайшее отделение и получить карту на руки.

Кредитный лимит и процентная ставка

Сразу же предоставить по кредитке большой лимит банк новому клиенту не готов. Но если заемщик обладает высокой официальной зарплатой и положительной кредитной историей в том банке, куда он обратился, то он вправе рассчитывать на повышенный лимит.

Чем больше документов готов предоставить потенциальный клиент, тем лучше для него же. Если он предоставит только свой паспорт, то кредитную карту ему, может, и оформят, но % по ней будет существенно завышен.

Рекомендуется сразу же подготовить 2 дополнительных документа на выбор, кроме паспорта, и справку о получаемой зарплате. Все предоставленные документы будут свидетельствовать о надежности и платежеспособности заявителя.

ТОП 10 банков, в которых можно оформить кредитную карту через интернет

Сначала рассмотрим банки, которые чаще всего предоставляют кредитные карты в режиме онлайн — а потом более подробно остановимся на некоторых их отдельных продуктах и предложениях.

Тинькофф Банк

Один из лидеров в предоставлении карт после онлайн-заказа. Не имеет физических отделений, поэтому это и вовсе единственный способ заказать кредитную карту онлайн в данном учреждении. Наиболее популярный продукт — это карта Platinum.

Райффайзен Банк

Дочернее российское отделение одноименного австрийского банка. Заказать онлайн у него можно любую из 8 существующих на данный момент кредитных карточек. Забрать пластик можно лично в отделении, также в нескольких десятках российских городов доступна бесплатная курьерская доставка домой или в офис. Один из самых востребованных кредитных продуктов — карта #всёсразу с кэшбэком и скидками у партнеров банка.

Русский Стандарт

У этого российского банка можно оформить заявку онлайн на любую его кредитную карту. Компания обещает оперативное рассмотрение запроса и бесплатную быструю доставку готовой кредитки домой или в офис. Среди самых востребованных продуктов банка — кредитка «Black», клиенты любят ее за доступный процент по кредиту, выгодные условия рассрочки и программу кэшбека.

Home Credit

В этом банке заявку через интернет можно подать только на часть существующих кредиток — три из суммарных пяти. Наибольшей популярностью у клиентов компании пользуется Карта с Пользой Gold. Процентная ставка по ней не самая выгодная, но доступен льготный период, есть программа кэшбека, а выпуск и первый год обслуживания полностью бесплатны.

Альфа-Банк

В этом банке доступна как дистанционная подача заявки на кредитку, так и удобная и бесплатная доставка готовой карты клиенту домой или в офис. Наиболее востребованный кредитный продукт компании — пластик «100 дней без процентов». Как понятно из ее названия, там предусмотрен стодневный льготный период, также есть возможность снимать до 50 тысяч рублей в месяц наличными без комиссии.

Сбербанк

Самый популярный из российских банков предлагает подать заявку в электронном виде дистанционно на любую из кредиток своего ассортимента. Чаще всего клиенты компании выбирают карту «Классическая» от платежных систем Visa или Mastercard. Предусматривает льготный период до 50 дней, кэшбэк и вполне выгодную процентную ставку, если карта была предодобрена. О готовности заказанной карты банк уведомит смс-сообщением. Доставки на дом не предусмотрено, забирать кредитку надо будет в выбранном отделении банка.

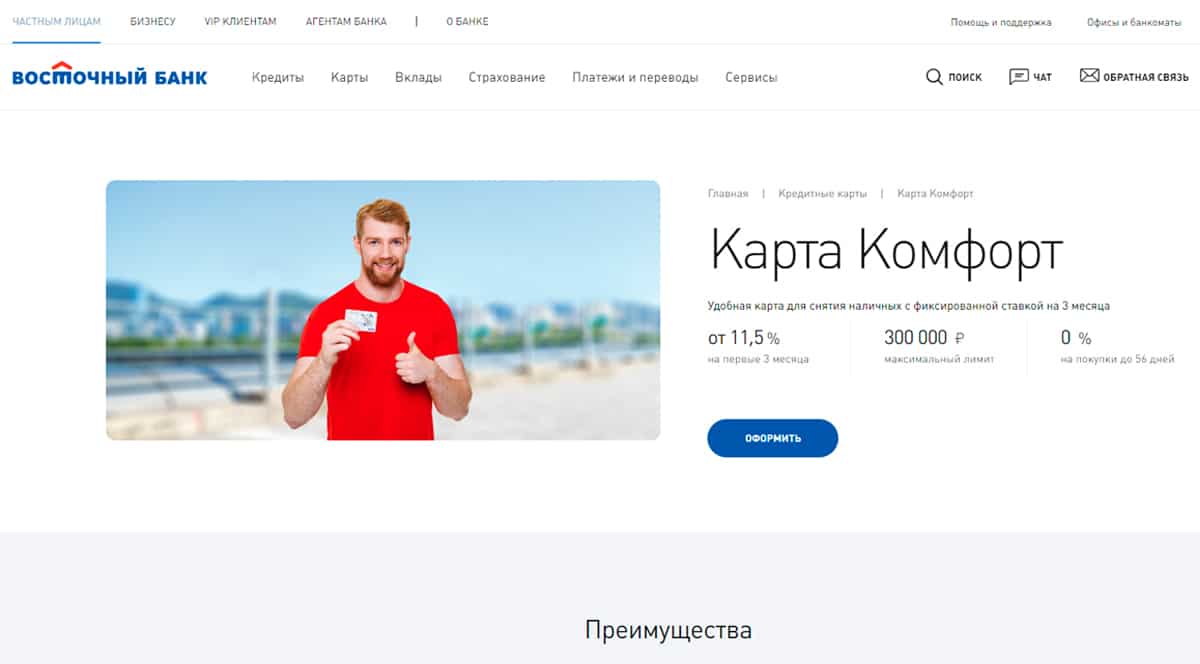

Восточный Экспресс Банк

В этом отечественном банке можно подать онлайн-заявку на любую из десятка кредиток. Для ряда карт доступно быстрое оформление и доставка в пределах одного рабочего дня. Среди востребованных продуктов банка есть карта Карта Кэшбэк с бесплатным обслуживанием и бонусной программой с индивидуальным выбором категорий кэшбека.

УБРиР

В ассортименте этого уральского банка всего одна кредитка «120 дней без процентов» — и в городах присутствия банка ее можно получить с доставкой на дом или работу при оформлении заявки онлайн. Клиентов ждут выгодные условия кредитования и программа кэшбека.

ВТБ

Этот крупный российский банк с государственным участием дает возможность оформить онлайн всего одну кредитку под названием «Кредитная Мультикарта ВТБ». Заемщикам доступен льготный период в 101 день, программа кэшбэка, бесплатным обслуживанием при соблюдении некоторых условий и кредитным лимитом до 1 млн рублей.

Киви Банк

Относительно новый игрок на рынке. Правда, предоставляет не кредитную карту в традиционном понимании, а карту рассрочки Совесть. Её особенность в том, что при своевременной оплате, есть возможность покупать товары в рассрочку без переплаты.

А теперь — ряд конкретных примеров карт с разбивкой по категориям.

На что обратить внимание, выбирая кредитную карту через интернет

Основные критерии при отборе карт, заказываемых онлайн, несильно отличаются от критериев выбора каких-либо других карт.

Кредитный лимит и процентная ставка

Кредитный лимит показывает, сколько средств реально израсходовать в долг. Процентная же ставка показывает, сколько лишних процентов будет «набегать» за пользование этими средствами. Первое в идеале должно быть больше, второе — меньше.

Льготный период

Льготный период (реже называемый грейс-период) — это промежуток, в течение которого вы гипотетически можете пользоваться карточными средствами без переплаты

Гипотетически — потому что иногда есть всякие скрытые условия, которые очень важно учитывать.

Стоимость годового обслуживания

Чем эта стоимость ниже, тем выгоднее для потребителя. Хотя иногда банки пытаются компенсировать более низкую стоимость обслуживания более высокими комиссиями.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Виды кредитных карт

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

Быстрый выбор подходящей кредитки

Учитывайте вышеперечисленные рекомендации, и вы сможете выбрать подходящую кредитную карту всего за несколько минут. Автоматизированный онлайн-подбор кредитки позволит быстро отсеять неподходящие предложения. Оставшиеся варианты потребуется только сравнить, воспользовавшись соответствующей опцией.

После того как вы провели строгий отбор и выбрали наиболее подходящую кредитную карту, достаточно оформить и отправить заявку в режиме онлайн.

На текущий момент для каждого нового клиента банки устанавливают индивидуальные условия. Чтобы претендовать на выгодные тарифы, необходимо внимательно ознакомиться с перечнем требований, которые выдвигает банковское учреждение.

Следует отправить онлайн-заявки на оформление кредитной карты сразу в несколько банков. После того как заявка будет изучена, вам предоставят полные условия по кредитке. Ознакомившись с ними, вы примете окончательное решение – стоит ли ее оформлять.

Оформить кредитную карту в Москве

Давно канули в лета те времена, когда под кредитной карточкой было принято понимать выпущенный в банке «пластик» с одобренным кредитом. На сегодня, это абсолютно самодостаточный «продукт» со своими уникальными параметрами, характеристиками, который быстро завоевал сердца граждан своей доступностью и актуальностью. Благодаря кредитной карте легко и удобно рассчитываться за любые товары и услуги не только в обычных магазинах, но и через интернет, а при помощи мобильного приложения и интернет-банкинга держатель кредитки может, не посещая банка, самостоятельно совершать все онлайн-платежи и переводы.

Условия и требования

Нет сомнений, что выбор кредитных карточек в банках Москвы сейчас настолько велик, что это в какой-то степени действует пугающе на многих граждан, решивших обзавестись этим платежным инструментом «с нуля» или при наличии определенного опыта. Однако не надо сразу пасовать перед проблемой, так как на 100% это ее не решит. Советуем познакомиться с основными условиями пользования кредитной картой, которые помогут все расставить местам:

Кредитный лимит. Несмотря на то, что банки в анонсировании кредиток всегда делают акцент на максимальном его значении (от 300 000 до 1 000 000 рублей), получить сразу эту сумму будет весьма затруднительно, даже несмотря на высокий кредитный рейтинг. Как правило, кредитор дает заемщику постепенно прийти к максимальной сумме самостоятельно, если обслуживание кредитной задолженности будет осуществляться вовремя.

Процент, под который реально заказать кредитную карту онлайн. Кто бы и что не говорил, проценты по кредитной карточке есть всегда, но и они устанавливаются для каждого заемщика индивидуально с учетом кредитного рейтинга, уровня дохода и внутренних уставов банка. Однако сейчас многие кредитки предлагают своим владельцам использовать кредитные средства под 0% за счет льготного периода

Важно лишь познакомиться с его условиями и рационально подойти к расходам, чтобы вовремя и в полном объеме погашать образовавшуюся задолженность без процентов.

Снятие наличных. По всем кредитным карточкам предусмотрена возможность обналичивания кредитных средств в банкоматах и кассах банков

Но большинство держателей кредитных карточек интересует вопрос, где можно это сделать бесплатно. В ответ на спрос московские банки подготовили подходящие предложения.

Цена выпуска и обслуживания кредитной карточки. Чтобы не оказалось так, что деньги уходят исключительно на оплату комиссионных вознаграждений и процентов по кредитке, лучше провести сравнительный анализ продукта с учетом всех затрат в купе.

Требования и документы для оформления кредитной карты:

- гражданство РФ;

- прописка в регионе присутствия банка кредитора;

- стабильный доход от трудоустройства на последнем месте работы в течение 3-6 месяцев;

- хорошая кредитная история;

- возраст от 18-20 до 70-75 лет (на момент окончания сроков обслуживания кредитного договора);

- из документов для оформления кредитной карточки требуется чаще всего лишь гражданский паспорт.

Как выбрать выгодную кредитку

Перед каждым человеком, желающим кредитоваться, стоит задача – получить кредитные средства на максимально выгодных условиях. Именно по этой причине, многим импонирует кредитка, из-за льготного периода, который предусматривает 0% в течение определенного времени, на определенных условиях. Однако взять кредитную карту онлайн с опцией «беспроцентный период», это еще не значит, получить «иммунитет» на проценты, если есть намерения не только оплачивать карточкой товары и услуги, но и снимать наличные. Поэтому до того, как начинать выбор кредитки в банках Москвы стоит определить перечень своих запросов к ней: по сумме, ставке, срокам и условиям льготного периода, сопутствующим кредитованию комиссиям (за выпуск, за снятие и обслуживание), бонусам и скидкам.

Как оформить?

До того, как оформить кредитную карту онлайн необходимо:

- Определиться с ее характеристиками.

- Выбрать банк с подходящим предложением.

- Собрать все необходимые документы.

- Подать заявку на кредитную карту.

- Дождаться ответа.

Далее, все будет зависеть от того, каким образом у кредитора налажен процесс оформления и выдачи кредиток. Есть два варианта:

- Через отделение банка.

- Дистанционно с доставкой на дом.

Где взять кредитку в Москве?

Сравнить предложения по кредиткам лучших банков Москвы можно у нас на сайте. На странице представлен перечень доступных программ с актуальными условиями и ставками. Для подачи запроса на кредитование через интернет предусмотрен безопасный переход на страницу кредитного учреждения. Срок принятия решения по заявке на кредитную карту от 10 до 30 минут.

Желаем успешного кредитования.

Чем кредитка отличается от кредита

И кредит, и кредитная карта – это виды банковского кредитования. В обоих случаях вы получаете средства банка для личного использования и платите за это проценты. Тем не менее, у этих продуктов есть несколько важных отличий. Для удобства мы поместили их в таблицу.

|

Кредит |

Кредитная карта |

|

Не возобновляется. Нужно заново подавать документы и оформлять заем |

Возобновляемая кредитная линия. В течение срока действия пластика клиент может пользоваться выделенными средствами. |

|

Нет беспроцентного периода |

Есть беспроцентный период |

|

Чаще всего выдается на конкретную цель и только в крупных суммах, которые расходуются сразу |

Не обязательно тратить всю сумму с кредитки, а покупки можно совершать на любую сумму в пределах лимита |

|

Деньги либо сразу переводятся продавцу, либо выдаются на карте. Можно взять кредит наличными |

Возможно снятие наличных в любой сумме, но такая услуга облагается крупной комиссией |

|

Часто необходимы залог или поручительство |

Не требуют залога и поручительства |

|

Нет дополнительных опций |

Возможны кешбэк, начисление баллов, проценты на остаток, мили и т. д |

|

Фиксированный ежемесячный платеж |

Возможно частичное погашение задолженности |

Льготный период

Первым делом необходимо получить информацию о том, на какие операции распространяется беспроцентный период. Обычно он действует только в том случае, если клиент расплачивается за товары и услуги безналичным способом.

Однако некоторые банки устанавливают действие беспроцентного периода и при снятии наличных средств через банкоматы – например, Альфа Банк, АК Барс Банк или Банк Москвы. Вследствие этого людям, которые планируют часто снимать с кредитки наличные, рекомендуется присмотреться именно к данным учреждениям.

В то же время безналичная оплата все равно остается наиболее выгодной. При снятии наличных банковские организации устанавливают комиссию в размере 4-5% от суммы осуществляемой операции.

Виды кредитных карт онлайн

Банки выпускают несколько серий кредитных карт с online оформлением:

- Стандартные/классические. Имеют небольшой кредитный лимит, минимальный набор функций. Плюс классических карт – низкая стоимость обслуживания. Простую карту можно оформить срочно, ее сделают за 1 день.

- Золотые. Обслуживание обходится дороже, но по золотой карточке доступны повышенный кэшбек, возврат на остаток средств и другие бонусы.

- Платиновые. Сделать онлайн платинум кредитную карту сложнее, по сравнению с другими продуктами. Держатель получает максимальный набор функций, возможность использовать кредитные средства по всему миру.